跨式期权策略:长跨式期权和短跨式期权详解

跨式期权是少数几种你无需关心价格涨跌的交易策略之一。你只需关注价格波动的幅度。它是一种波动率交易策略,是对价格波动本身的一种押注,同时使用两种期权进行交易,它摒弃了大多数新手都会遇到的猜测方向的环节。

这使得跨式期权策略成为最容易理解的期权策略之一,但也异常容易被误用。本指南将详细介绍什么是跨式期权,多头和空头版本及其几乎相反的原因,盈亏平衡点的计算方法,如何实际交易,它与跨式期权的比较,以及在波动性远高于股票市场的加密货币期权上,整个策略会发生怎样的变化。本文并非财务建议,而是对该工具运作方式的简要说明。

期权交易中的跨式期权是什么?

跨式期权策略由两个标的资产相同到期日的价外期权构成:一个高于当前价格的价外看涨期权和一个低于当前价格的价外看跌期权。这两个期权的行权价不同,这正是该策略的关键所在。

由于行权价与价格之间存在一定距离,因此该头寸在方向上是中性的,既不偏向多头也不偏向空头。它关注的是波动率,即未来价格波动的幅度。跨式期权策略首先是一种波动率交易,而非方向性交易。

这两个期权的买入方式截然不同,决定了整个市场的走向。买入这两个期权,你得到的是一个长跨式期权组合,押注市场即将出现大幅波动。卖出这两个期权,你得到的是一个短跨式期权组合,押注市场将保持平稳。同样的三个字母,却代表着截然相反的世界观。

这就是为什么当交易者对波动性有强烈预判但对方向没有把握时,他们会选择跨式期权组合——他们认为某只股票即将暴涨或暴跌,但不知道暴涨或暴跌的方向。方向性交易者买入看涨期权或看跌期权,而波动性交易者则构建跨式期权组合。区别就在于此。

| 特征 | 长绞 | 短绞 |

|---|---|---|

| 设置 | 买入价外看涨期权 + 价外看跌期权 | 卖出价外看涨期权 + 价外看跌期权 |

| 最大利润 | 从大到无限 | 上限为收到的溢价 |

| 最大损失 | 仅限付费高级会员 | 从大到无限 |

| 利润 | 价格波动幅度很大,无论朝哪个方向。 | 价格维持在行权价之间。 |

| 最佳时机 | 波动性较低,预计会有大幅波动。 | 波动性高,预计平静 |

长跨式期权:押注大幅波动

长跨式套利是比较安全的入门选择,因为你在进入套利的那一刻就知道了风险。

工作原理

你买入一份价外看涨期权和一份价外看跌期权,每份期权都需要支付期权费。将两份期权费加起来,就构成了你的全部风险,也就是无论市场行情多么糟糕,你可能损失的最大金额。如果标的股票价格保持不变,两份期权都到期作废,你只会损失期权费,不会损失更多。反过来,收益空间则更大:如果股价飙升,看涨期权的价格将无限上涨;如果股价暴跌,看跌期权的价格将随着股价接近于零而上涨。已知的下行风险很小,而上行风险却无限大。正是这种不平衡的期权结构,使得长跨式期权组合对那些宁愿确定性地损失少量资金也不愿冒全部损失风险的交易者极具吸引力。

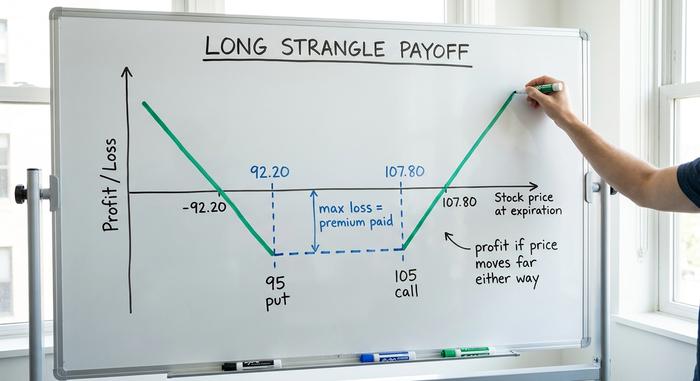

盈亏平衡点,举例说明

只有当股价波动幅度超过你的投入时,这笔交易才能盈利。盈亏平衡点上限是看涨期权的行权价加上总期权费;盈亏平衡点下限是看跌期权的行权价减去总期权费。假设一只股票的交易价格接近 100 美元,你买入一张行权价为 105 美元的看涨期权和一张行权价为 95 美元的看跌期权,总共花费 2.80 美元。你的盈亏平衡点上限是 107.80 美元,下限是 92.20 美元。到期时,如果股价波动幅度在这两个数字之间,你就会亏损。股价的波动幅度必须超过期权费,而不仅仅是小幅波动,你才能获得利润。

何时购买

当你预期市场将出现大幅波动,但又无法准确预测其方向时,例如在财报发布、法院判决、ETF决策或央行会议召开之前,长跨式期权策略就非常适用。当隐含波动率较低时,这种策略效果最佳,因为此时买入价格较低。隐含波动率上升会提升两个期权的价值(正Vega值),而时间损耗则会在市场行情未能出现的每一天悄然侵蚀你的仓位。买入长跨式期权策略,时间就是你的敌人。

短跨式期权:卖出波动率以获取收益

短跨式期权是长跨式期权的镜像,交易者可以通过它持续盈利,直到盈利停止为止。

工作原理

在这里,你卖出虚值看涨期权和虚值看跌期权——即卖出看涨期权和看跌期权——并预先收取期权费。这笔期权费就是你能获得的最大收益。只要价格波动并保持在两个行权价之间,两个期权都会到期作废,而你则保留了期权费。问题在于账簿的另一面。如果价格突破看涨期权的行权价或跌破看跌期权的行权价,你的损失就会扩大,下行损失巨大,上行损失几乎无法估量。你承担着巨大的、无限的风险,却只获得了一笔固定的少量收益,而且最大损失实际上无法确定。

保证金以及你真正承担的风险。

由于亏损无法确定,经纪商要求持有空头跨式期权组合时必须缴纳保证金,而且大多数经纪商都希望账户中有足够的净值作为支撑,根据美国的相关规定,通常至少需要几千美元。此外,如果期权到期时处于价内状态,还存在被行权的风险。这些都不是避免交易的理由,但却是需要认真评估交易规模的原因。稳健的做法是尽早获利了结,大约是已收取权利金的50%,并将未执行的期权展期至更接近到期日,而不是贪婪地等待每一分钱。卖出跨式期权组合后就一走了之,账户就会瞬间被掏空。

何时出售

短跨式期权策略适用于隐含波动率较高且预期波动率会回落的市场环境,同时结合对标的资产价格区间震荡的预期,即所有期权到期时均一文不值。此时,时间价值损耗(正theta值)对你有利,波动率下降(负vega值)也对你有利。简而言之:在期权价格高企且市场情绪紧张时卖出,押注这种紧张情绪会消退。

勒式套利与跨式套利:有什么区别?

勒颈式绞杀法和跨式绞杀法非常相似,人们经常将它们混淆。区别仅仅在于绞杀方式。

| 特征 | 扼杀 | 跨骑 |

|---|---|---|

| 罢工 | 两个价外期权(上方为看涨期权,下方为看跌期权) | 一次 ATM 罢工(叫价和合价) |

| 成本 | 降低 | 更高 |

| 盈亏平衡宽度 | 更宽 | 较窄 |

| 需要采取行动才能获利 | 更大的 | 更小 |

想象一下,对同一只股价为 100 美元的股票进行两种交易。长跨式期权策略将看涨期权和看跌期权的行权价都设定在 100 美元。这种策略成本更高,但一旦股价出现波动,就能立即开始盈利。勒式期权策略则将行权价降低,例如将看涨期权的行权价设定在 110 美元,看跌期权的行权价设定在 90 美元,因此成本要低得多。但缺点是,股价必须上涨相当一段距离,期权才能开始盈利。成本更低,但需要更大的波动幅度。这就是勒式期权策略的全部意义所在。

所以你想要哪种?归根结底是两个问题:你认为价格会波动多大,以及你愿意付出多少代价来验证这一点?卖方面临的情况则恰恰相反。卖出跨式期权,你可以赚取更多溢价,但价格一旦出现波动就会立即受到冲击;卖出勒式期权,你获得的溢价较少,但价格在真正下跌之前有更大的波动空间。

如何一步一步交易跨式期权

其原理很简单。优势在于选择合适的打击策略、盈亏平衡点和退出时机,而不是判断方向是否正确。

一切都始于行权价。行权价与期权价差的远近决定了交易的性质:行权价越近,持仓成本越高,触发也越早;行权价越远,成本越低,但需要更大的价格波动才能产生影响。大多数交易者依靠delta值来选择行权价,将每个行权价设置在delta值0.15到0.30左右,这大致平衡了成本和触发概率。举个简单的例子:假设一只股票价格为100美元,买入110美元的看涨期权和90美元的看跌期权,就构成了一个多头跨式期权组合;卖出则构成了一个空头跨式期权组合。相同的行权价,相反的押注,完全取决于你的选择。在点击操作之前,务必确保两条期权线都在实际交易,价差小,且有真实的未平仓合约,这样在离场时才不会陷入困境。

接下来是仓位选择,这是很多人容易忽略的部分。选择一个你能承受的亏损额度,尤其是在做空的情况下,因为亏损没有上限,然后围绕这个亏损额度构建交易。在入场前就写下你的退出规则,而不是在恐慌中:对于做空跨式期权,止盈点应接近最大止盈点的一半;持仓时间应大约45天,以便时间损耗能够发挥作用,避免最后一周伽玛波动的影响;如果一方受到威胁,则展期未验证的仓位。期权交易惩罚即兴发挥。跨式期权是一种计划,而不是一种本能反应。

交易加密期权中的跨式期权

这就是策略的本质所在。加密货币的波动性使得跨式期权策略比任何股票教科书所描述的都更具盈利潜力,同时也更具致命性。

首先来看市场。大多数加密货币期权都在Deribit平台交易,该平台比特币期权未平仓合约量在2025年10月创下近500亿美元的纪录。但形势瞬息万变:贝莱德旗下的IBIT比特币期权平台在2026年短暂超越Deribit,成为首个领先于Deribit的美国交易平台,而Deribit仍然处理着绝大多数以太坊期权交易。芝加哥商品交易所(CME)于2026年5月推出了全天候加密货币期货和期权交易,缩小了与全天候加密货币原生交易平台之间的差距。

对于跨式期权策略而言,最重要的指标是隐含波动率。Deribit 的 DVOL 指数追踪显示,比特币 30 天隐含波动率在 2025 年末约为 45% 至 63%。同期股票市场的 VIX 指数则接近 16。加密货币的隐含波动率是股票的三到四倍,仅此一点就足以改变交易格局。比特币跨式期权的溢价非常高,这对于卖出者来说是好事,但对于买入者来说则令人头疼。然而,比特币价格的波动幅度同样巨大,因此,在平淡的股票上可能永远无法盈利的买入跨式期权策略,在比特币上却可能带来丰厚的回报。

危险也同样存在。做空比特币跨式期权是在地球上流动性最强的市场中抛售波动性。一根20%的K线——这种涨幅在加密货币市场平静的周末很容易出现——就可能直接突破两个行权价,将一个月积累的权利金变成惨重的损失。而且由于加密货币永不休市,没有隔夜缺口可以躲避风险,也没有停顿时间来管理风险;周日凌晨3点,该仓位仍然有效,就像周二开盘时一样。

这里的规模非常庞大。Deribit 及其竞争对手在 2025 年 12 月底到期的比特币和以太坊期权中结算了约 270 亿美元,这种规模的期权交易可能会对价格造成严重冲击,因为交易商会进行对冲。如果你在已知催化剂出现时(例如比特币 ETF 的裁决、重大网络升级或美联储的决定)做多跨式期权,那么当价格波动足够剧烈时,你支付的高额溢价仍然是值得的。做空加密货币跨式期权时,要比对待任何股票都更加谨慎,切勿像对待蓝筹股那样对待比特币。就我个人而言,我会把做空加密货币跨式期权视为需要密切关注的仓位,而不是可以一劳永逸的仓位。

明智地运用勒式策略

从本质上讲,跨式期权是一种交易波动性本身的方法。当你认为市场低估了即将到来的行情时做多,当你认为市场高估了平静期时做空。交易机制始终不变,唯一改变的是你对波动性的判断。

在加密货币领域,期权费更高,尾部也更长,因此做空需要格外谨慎,并设定严格的风险限制。如果使用明确的规模、清晰的盈亏平衡点,并预先设定退出策略,跨式期权策略是期权交易中最诚实的策略之一,因为它迫使你对价格走势做出判断,而不是凭感觉猜测方向。因此,在进行跨式期权交易之前,请问自己一个唯一重要的问题:市场对下一步走势的定价是过低还是过高?