Stratégie d’étranglement : Explication des étranglements long et court

Un strangle est l'une des rares opérations où l'on ne se soucie pas de la hausse ou de la baisse du prix. Seule l'amplitude de la variation importe. C'est une stratégie de trading de volatilité, un pari sur le mouvement lui-même, placé simultanément sur deux options. Elle élimine ainsi les incertitudes liées à la direction du marché, souvent fatales aux débutants.

Cela fait du strangle l'une des stratégies d'options les plus simples à comprendre, mais aussi l'une des plus faciles à mal utiliser. Ce guide explique ce qu'est un strangle, ses versions longue et courte et pourquoi elles sont presque opposées, le calcul du seuil de rentabilité, comment le mettre en pratique, sa comparaison avec un straddle, et comment tout cela change sur les options crypto, où la volatilité est plusieurs fois supérieure à celle du marché boursier. Ce guide ne constitue en aucun cas un conseil financier ; il s'agit d'une explication du fonctionnement de cet outil.

Qu'est-ce qu'un strangle dans le trading d'options ?

Un strangle est constitué de deux options hors de la monnaie sur le même actif et ayant la même date d'échéance : un call hors de la monnaie au-dessus du cours actuel et un put hors de la monnaie en dessous. L'écart entre les deux prix d'exercice est l'élément clé de cette stratégie.

Comme les prix d'exercice encadrent la hausse à une certaine distance, la position est neutre sur le plan directionnel. Elle ne penche ni à la hausse ni à la baisse. Elle se base sur la volatilité, c'est-à-dire l'amplitude du mouvement à venir. Un strangle est avant tout une stratégie de volatilité et jamais une stratégie directionnelle.

Le choix de ces deux options change tout. Les acheter toutes les deux revient à prendre une position longue strangle, un pari sur une forte variation du marché. Les vendre toutes les deux revient à prendre une position courte strangle, un pari sur la stagnation du marché. Mêmes trois lettres, visions du monde opposées.

C’est pourquoi les traders optent pour une stratégie de strangle lorsqu’ils ont une opinion tranchée sur la volatilité, mais aucune conviction quant à la direction du marché : ils pensent qu’une action est sur le point de connaître une forte hausse ou une période de stagnation, sans savoir dans quelle direction cette hausse se produira. Un trader directionnel achète une option d’achat (call) ou une option de vente (put). Un trader axé sur la volatilité construit une stratégie de strangle. Cette distinction est essentielle.

| Fonctionnalité | Long étranglement | Étranglement court |

|---|---|---|

| Installation | Achat d'un call OTM + d'un put OTM | Vendre un call OTM + un put OTM. ... |

| Profit maximal | De grande à illimitée | Plafonné à la prime reçue |

| Perte maximale | Limité aux abonnés payants | De grande à illimitée |

| Les profits quand | Le prix fluctue considérablement dans les deux sens. | Le prix reste entre les grèves |

| Meilleur lorsque | La volatilité est faible, un mouvement important est attendu. | La volatilité est élevée, le calme est attendu. |

Long Strangle : Miser sur un mouvement important

L'étranglement long est le plus sûr à apprendre en premier, car le risque est connu dès l'entrée en matière.

Comment ça marche

Vous achetez un call et un put hors de la monnaie , en payant une prime pour chacun. La somme des deux primes représente votre risque total, la perte maximale possible quelles que soient les circonstances. Si le cours de l'action sous-jacente reste stable et que les deux options expirent sans valeur, vous perdez uniquement la prime initiale. À l'inverse, le potentiel de gain est important : une forte hausse du cours permet au call de courir sans limite, tandis qu'une chute brutale du cours fait grimper le put à mesure que l'action se rapproche de zéro. Faible risque de perte connu, potentiel de gain important et illimité. Cette configuration asymétrique explique précisément pourquoi les strangles longs séduisent les traders qui préfèrent une petite perte certaine plutôt que de risquer la totalité de leur capital.

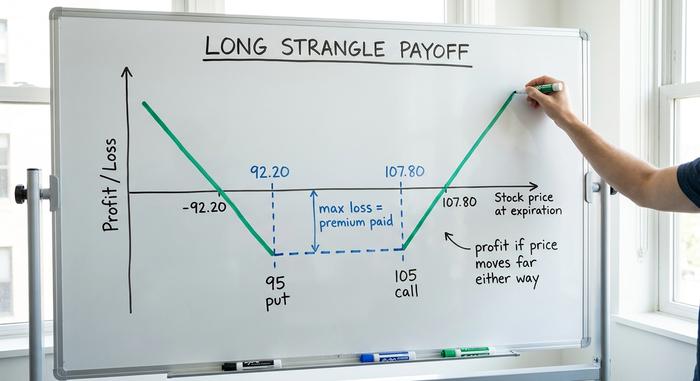

Seuil de rentabilité, avec un exemple

L'opération n'est rentable que lorsque la variation du cours de l'action couvre votre investissement. Le seuil de rentabilité supérieur correspond au prix d'exercice de l'option d'achat plus la prime totale ; le seuil de rentabilité inférieur correspond au prix d'exercice de l'option de vente moins la prime totale. Supposons qu'une action se négocie aux alentours de 100 $ et que vous achetiez une option d'achat à 105 et une option de vente à 95 pour un total de 2,80 $. Vos seuils de rentabilité se situent à 107,80 à la hausse et à 92,20 à la baisse. Si le cours de l'action se situe entre ces deux valeurs à l'échéance, vous perdez de l'argent. Pour réaliser un profit, le cours de l'action doit varier de plus que la prime, et non pas légèrement.

Quand en acheter un

Un strangle long est judicieux lorsque vous anticipez un mouvement important mais que vous êtes incapable d'en prédire la direction : avant la publication de résultats, une décision de justice, une décision concernant un ETF ou une réunion de banque centrale. Il est particulièrement efficace lorsque la volatilité implicite est faible, car vous achetez à bas prix. Une volatilité implicite croissante augmente la valeur des deux options (vega positif), tandis que l'érosion temporelle réduit progressivement la valeur de la position chaque jour où le mouvement ne se produit pas. Avec un strangle long, le temps est votre ennemi.

Short Strangle : Vendre de la volatilité pour générer des revenus

La stratégie du short strangle est son image miroir, et c'est là que les traders gagnent de l'argent régulièrement jusqu'à ce qu'ils n'en gagnent plus.

Comment ça marche

Ici, vous vendez une option d'achat (call) et une option de vente (put) hors de la monnaie — une vente à découvert d'une option d'achat et d'une option de vente — et vous encaissez la prime d'option immédiatement. Cette prime représente le gain maximal possible. Tant que le prix fluctue et reste entre vos deux prix d'exercice, les deux options expirent sans valeur et vous conservez le crédit. Le problème réside dans l'autre aspect de la question. Si le prix dépasse le prix d'exercice de l'option d'achat ou descend en dessous de celui de l'option de vente, vos pertes potentielles augmentent considérablement à la baisse et sont pratiquement illimitées à la hausse. Vous êtes rémunéré par une somme fixe et modique pour prendre un risque important et sans limite, et la perte maximale est, de fait, indéfinie.

La marge et le risque que vous prenez réellement

Comme la perte est indéfinie, les courtiers exigent une marge pour détenir une option strangle courte, et la plupart demandent un apport en fonds propres conséquent, souvent plusieurs milliers de dollars minimum selon la réglementation américaine. Il existe également un risque d'attribution si l'option est déclarée gagnante. Rien de tout cela ne justifie d'éviter l'opération, mais cela incite à bien dimensionner sa position. Une approche rigoureuse consiste à prendre ses bénéfices rapidement, aux alentours de 50 % de la prime encaissée, et à reporter la position non testée plutôt que d'attendre avidement le moindre gain. Vendre une option strangle et s'en désintéresser est la meilleure façon de perdre tout son capital.

Quand en vendre un

Un strangle court est adapté à un environnement de forte volatilité implicite que vous anticipez comme étant sur le point de se calmer, combiné à l'idée que l'actif restera dans une fourchette de prix étroite, de sorte que chaque option expire sans valeur. L'érosion temporelle joue alors en votre faveur (thêta positif), et la baisse de la volatilité vous est favorable (véga négatif). En clair : vous vendez lorsque les options sont chères et que le marché est nerveux, en pariant sur le retour à la normale.

Étranglement vs Écartement : Quelle est la différence ?

L'étranglement a un proche cousin, l'étranglement à cheval, et on les confond souvent. La différence réside uniquement dans les frappes.

| Fonctionnalité | Étrangler | Enjamber |

|---|---|---|

| Grèves | Deux options hors de la monnaie (achat au-dessus, vente en dessous) | Une frappe de guichet automatique (appel et mise ensemble) |

| Coût | Inférieur | Plus haut |

| largeur de seuil de rentabilité | Plus large | plus étroit |

| Il faut agir pour réaliser des bénéfices | Plus grand | Plus petit |

Imaginez deux opérations sur la même action à 100 $. Un straddle long place l'option d'achat (call) et l'option de vente (put) au prix d'exercice de 100 $. Cela coûte plus cher, mais génère des profits dès que le cours de l'action fluctue. Un strangle, quant à lui, abaisse les prix d'exercice, par exemple avec un call à 110 et un put à 90, ce qui réduit considérablement le coût. L'inconvénient est que le cours de l'action doit alors parcourir une distance significative avant que l'une ou l'autre des options ne devienne rentable. Moins cher, mais avec un mouvement de prix plus important. C'est ce compromis qui explique tout.

Alors, lequel préférez-vous ? Tout se résume à deux questions : quelle est, selon vous, l’amplitude des fluctuations du prix, et combien êtes-vous prêt à payer pour le savoir ? Les vendeurs sont confrontés à la même situation. Vendre un straddle leur permet d’empocher une prime plus élevée, mais ils subissent une perte immédiate en cas de fluctuation du prix ; vendre un strangle leur rapporte moins, tandis que le prix a davantage de latitude pour fluctuer avant que cela ne devienne préjudiciable.

Comment trader un strangle étape par étape

Le principe est simple. L'avantage réside dans le choix des frappes, les seuils de rentabilité et les sorties, et non dans la justesse des prévisions.

Tout commence par les prix d'exercice. L'écart entre le prix d'exercice et le prix de la monnaie détermine la nature de l'opération : des prix d'exercice proches du prix de la monnaie augmentent le coût de la position et son déclenchement est plus rapide ; des prix d'exercice éloignés du prix de la monnaie le rendent moins cher, mais nécessitent une variation de prix plus importante pour être significatifs. La plupart des traders se basent sur le delta pour choisir leurs prix d'exercice, en fixant chaque prix d'exercice à un delta compris entre 0,15 et 0,30, ce qui équilibre approximativement le coût et le risque d'être testé. Exemple rapide : pour une action à 100 $, un call à 110 et un put à 90 forment un strangle long à l'achat et un strangle court à la vente. Mêmes prix d'exercice, paris opposés, le résultat étant entièrement déterminé par le choix du côté pris. Avant de passer un ordre, assurez-vous que les deux options sont effectivement négociées, avec des spreads serrés et un intérêt ouvert réel, afin de ne pas vous retrouver piégé au moment de sortir.

Vient ensuite le dimensionnement, une étape souvent négligée. Choisissez une perte acceptable, surtout à la vente où les dégâts sont illimités, et construisez votre stratégie autour de ce niveau. Définissez vos règles de sortie avant d'entrer en position, et non en pleine panique : prenez vos bénéfices à environ la moitié du maximum sur un strangle court, laissez la position évoluer pendant environ 45 jours pour que l'érosion temporelle fasse son œuvre sans la forte volatilité de la dernière semaine, et roulez la jambe non testée si l'une des deux est menacée. Les options punissent l'improvisation. Un strangle est un plan, pas un réflexe.

Trading de strangles sur les options crypto

C'est là que la stratégie se métamorphose. La volatilité des cryptomonnaies rend les strangles à la fois bien plus lucratifs et bien plus dangereux que ne le suppose n'importe quel manuel d'actions.

Commençons par le marché. La plupart des options crypto sont négociées sur Deribit, où l'intérêt ouvert sur les options Bitcoin a atteint un record de près de 50 milliards de dollars en octobre 2025. La situation évolue rapidement : les options Bitcoin d'IBIT (BlackRock) ont brièvement dépassé Deribit en termes d'intérêt ouvert en 2026, une première pour une plateforme américaine, tandis que Deribit gère toujours la grande majorité des options Ether. Le CME a lancé des contrats à terme et des options crypto disponibles 24 h/24 et 7 j/7 en mai 2026 , comblant ainsi l'écart avec les plateformes natives crypto fonctionnant 24 h/24 et 7 j/7.

Le chiffre le plus important pour les strangles est la volatilité implicite. La volatilité implicite à 30 jours du Bitcoin, mesurée par l'indice DVOL de Deribit , oscillait entre 45 % et 63 % fin 2025. Sur la même période, l'indice VIX du marché actions se situait aux alentours de 16. La volatilité implicite des cryptomonnaies est trois à quatre fois supérieure à celle des actions, et ce seul fait bouleverse la donne. Les primes des strangles sur Bitcoin sont élevées, ce qui est avantageux à la vente et désavantageux à l'achat. Cependant, les variations sont tout aussi importantes ; ainsi, un strangle long qui ne serait jamais rentable sur une action peu active peut s'avérer très lucratif sur Bitcoin.

Le danger est réciproque. Une position courte sur le Bitcoin consiste à vendre de la volatilité sur le marché le plus volatil et liquide au monde. Une simple bougie de 20 % — comme celles que l'on observe dans le secteur des cryptomonnaies durant un week-end calme — peut faire basculer les deux prix d'exercice et transformer un mois de prime accumulée en une perte brutale. Et comme le marché des cryptomonnaies ne ferme jamais, il n'y a pas de gap de nuit pour se dissimuler ni de pause pour gérer le risque ; la position est active à 3 h du matin le dimanche, tout comme à l'ouverture du marché le mardi.

L'ampleur du phénomène est colossale. Deribit et ses concurrents ont réglé pour environ 27 milliards de dollars d'options Bitcoin et Ether sur une seule échéance, en décembre 2025. Ce type d'événement peut faire fluctuer considérablement le prix, les opérateurs se couvrant contre les risques. Si vous prenez une position longue sur un strangle et que vous êtes confronté à un catalyseur connu (une décision concernant un ETF Bitcoin, une mise à jour majeure du réseau ou une décision de la Fed), la prime élevée que vous payez peut s'avérer rentable si la variation est suffisamment brutale. À l'inverse, les strangles crypto doivent être traités avec beaucoup plus de prudence que n'importe quelle action, et il ne faut jamais les dimensionner comme si le Bitcoin se comportait comme une valeur sûre. Personnellement, je considère un strangle crypto à la vente comme une position nécessitant une surveillance constante, et non comme une position que l'on peut laisser tourner sans surveillance.

Utiliser judicieusement la stratégie d'étranglement

Un strangle est, en substance, une façon de spéculer sur la volatilité elle-même. Achetez lorsque vous pensez que le marché sous-évalue le mouvement à venir et vendez lorsque vous pensez qu'il surévalue le calme. Le mécanisme reste le même ; seule votre perception de la volatilité évolue.

Dans le monde des cryptomonnaies, les primes sont plus élevées, tout comme la marge de fluctuation. Par conséquent, une position courte mérite une grande prudence et une limite de risque stricte. Utilisée avec une taille de position définie, des seuils de rentabilité clairement définis et une sortie planifiée à l'avance, la stratégie du strangle est l'une des plus fiables en options, car elle vous oblige à anticiper le mouvement plutôt qu'à vous fier à une simple intuition quant à sa direction. Avant de placer une option strangle, posez-vous la seule question essentielle : le marché sous-évalue-t-il ou surévalue-t-il le prochain mouvement ?