Estratégia de Strangle: Strangle Longo e Curto Explicados

A estratégia de strangle é uma das poucas operações em que você não se importa se o preço sobe ou desce. Você só se importa com a amplitude da variação. É uma estratégia de negociação baseada na volatilidade, uma aposta no próprio movimento do preço, feita com duas opções simultaneamente, e elimina a necessidade de adivinhar a direção do movimento, o que prejudica a maioria dos iniciantes.

Isso faz da estratégia de strangle uma das estratégias de opções mais fáceis de entender e, ao mesmo tempo, excepcionalmente fácil de usar incorretamente. Este guia explica o que é um strangle, as versões longa e curta e por que elas são quase opostas, o cálculo do ponto de equilíbrio, como negociá-lo na prática, como se compara a um straddle e como tudo muda nas opções de criptomoedas, onde a volatilidade é várias vezes maior do que no mercado de ações. Nada disso constitui aconselhamento financeiro; é apenas um guia de como a ferramenta funciona.

O que é um strangle na negociação de opções?

Uma estratégia de strangle é construída com duas opções fora do dinheiro (out-of-the-money) do mesmo ativo, ambas com a mesma data de vencimento: uma opção de compra (call) fora do dinheiro acima do preço atual e uma opção de venda (put) fora do dinheiro abaixo dele. A diferença entre os preços de exercício (strikes) é o detalhe que define a estratégia.

Como os preços de exercício se sobrepõem a uma certa distância, a posição é neutra em relação à direção. Não se inclina para a alta nem para a baixa. O que a motiva é a volatilidade, a magnitude do movimento futuro. Uma estratégia de strangle é, antes de tudo, uma aposta na volatilidade e nunca uma operação direcional.

A forma como você escolher entre essas duas opções muda tudo. Compre ambas e você terá um strangle longo, uma aposta de que o mercado está prestes a se movimentar bastante. Venda ambas e você terá um strangle curto, uma aposta de que ele ficará estável. As mesmas três letras, visões de mundo opostas.

É por isso que os traders recorrem a uma estratégia de strangle quando têm uma opinião forte sobre a volatilidade, mas nenhuma convicção sobre a direção — eles acham que uma ação está prestes a disparar ou a se estabilizar, sem saber para onde a explosão aponta. Um trader direcional compra uma opção de compra (call) ou de venda (put). Um trader de volatilidade monta uma estratégia de strangle. A diferença é o que faz toda a diferença.

| Recurso | Estrangulamento longo | Estrangulamento curto |

|---|---|---|

| Configurar | Compre uma opção de compra OTM + uma opção de venda OTM | Venda de opção de compra OTM + venda de opção de venda OTM |

| Lucro máximo | De grande a ilimitado | Limitado ao prêmio recebido |

| Perda máxima | Limitado ao prêmio pago | De grande a ilimitado |

| Lucros quando | O preço oscila bastante para qualquer lado. | O preço se mantém entre as faixas de preço. |

| Melhor quando | A volatilidade está baixa, espera-se uma grande oscilação. | A volatilidade está alta, espera-se calma. |

Long Strangle: Apostando em um Movimento Forte

O estrangulamento longo é o lado mais seguro para aprender primeiro, porque o risco é conhecido no momento em que você entra nele.

Como funciona

Você compra uma opção de compra (call) e uma opção de venda (put) fora do dinheiro , pagando um prêmio por cada uma. Some os dois prêmios e você terá todo o seu risco, o máximo que pode perder, não importa o quão ruins as coisas fiquem. Se a ação subjacente simplesmente ficar parada e ambas as opções expirarem sem valor, você perde apenas o prêmio e nada mais. Por outro lado, o potencial de lucro se abre: um preço que dispara permite que a opção de compra (call) suba sem limite, e um preço que despenca faz com que a opção de venda (put) suba à medida que a ação se aproxima de zero. Pequena perda conhecida, grande potencial de lucro ilimitado em ambas as extremidades. Essa estrutura assimétrica é exatamente o que torna as estratégias de long strangle atraentes para traders que preferem perder um pouco com certeza a arriscar perder tudo.

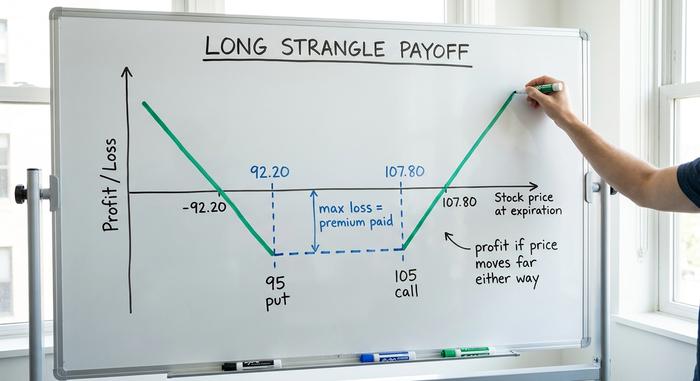

Pontos de equilíbrio, com um exemplo

A operação só é lucrativa quando a variação do preço da ação cobre o valor investido. O ponto de equilíbrio superior é o preço de exercício da opção de compra mais o prêmio total; o ponto de equilíbrio inferior é o preço de exercício da opção de venda menos o prêmio total. Digamos que uma ação esteja cotada perto de US$ 100 e você compre uma opção de compra com preço de exercício de US$ 105 e uma opção de venda com preço de exercício de US$ 95 por um total de US$ 2,80. Seus pontos de equilíbrio estão em US$ 107,80 (para cima) e US$ 92,20 (para baixo). Em qualquer valor entre esses dois no vencimento, você perde dinheiro. O preço da ação precisa se mover mais do que o prêmio, e não apenas um pouco, para que você tenha lucro.

Quando comprar um

Uma estratégia de long strangle faz sentido quando você espera um grande movimento, mas realmente não consegue prever a direção: antes da divulgação de um balanço, uma decisão judicial, uma decisão de um ETF ou uma reunião de um banco central. Ela funciona melhor quando a volatilidade implícita está baixa, porque você está comprando barato. O aumento da volatilidade implícita eleva o valor de ambas as opções (vega positivo), enquanto a deterioração do valor com o tempo reduz silenciosamente a posição a cada dia que o movimento não acontece. Compre um long strangle e o tempo é seu inimigo.

Short Strangle: Vender volatilidade para obter renda

A estratégia de "short strangle" é a imagem espelhada, e é onde os traders ganham dinheiro de forma constante até o momento em que deixam de ganhar.

Como funciona

Aqui você vende uma opção de compra (call) e uma opção de venda (put) fora do dinheiro — uma venda a descoberto de call e uma venda a descoberto de put — e recebe o prêmio da opção antecipadamente. Esse prêmio é o máximo que você pode ganhar. Enquanto o preço oscilar e permanecer entre os dois preços de exercício, ambas as opções expiram sem valor e você fica com o crédito. O problema está no outro lado da moeda. Se o preço ultrapassar o preço de exercício da call ou cair abaixo do preço de exercício da put, suas perdas aumentam, sendo grandes no caso de perdas e praticamente ilimitadas no caso de ganhos. Você está recebendo um valor pequeno e fixo para assumir um risco grande e indefinido, e a perda máxima é, na prática, indefinida.

Margem e o risco que você realmente está assumindo

Como a perda é indefinida, as corretoras exigem margem para manter uma posição vendida em strangle, e a maioria exige um patrimônio líquido significativo na conta, geralmente de vários milhares de dólares no mínimo, de acordo com as regras dos EUA. Há também o risco de exercício se a opção ficar "in the money" (com lucro). Nada disso é motivo para evitar a operação, mas é motivo para dimensioná-la honestamente. A abordagem disciplinada é realizar lucros antecipadamente, em torno de 50% do prêmio recebido, e rolar a posição não testada até o final, em vez de esperar gananciosamente por cada centavo. Vender um strangle e simplesmente abandonar a posição é como as contas evaporam.

Quando vender um

Uma estratégia de strangle curto se encaixa em um ambiente de alta volatilidade implícita que você espera que se acalme, juntamente com a visão de que o ativo permanecerá em uma faixa de preço definida, de modo que cada opção expire sem valor. A deterioração do valor temporal agora joga a seu favor (theta positivo) e a queda da volatilidade também (vega negativo). Em termos simples: você vende quando as opções estão caras e o mercado está nervoso, apostando que essa nervosidade vai passar.

Estrangulamento vs. posição de cavalgada: qual a diferença?

O estrangulamento tem um primo próximo, o estrangulamento a cavalo, e as pessoas os confundem constantemente. A diferença está apenas nos golpes.

| Recurso | Estrangular | Montar |

|---|---|---|

| Greves | Duas opções de compra fora do dinheiro (opção de compra acima, opção de venda abaixo) | Um ataque de caixa eletrônico (ligação e montagem conjuntas) |

| Custo | Mais baixo | Mais alto |

| largura de equilíbrio | Mais amplo | Mais estreito |

| É preciso agir para obter lucro. | Maior | Menor |

Imagine duas operações com a mesma ação a US$ 100. Uma estratégia de straddle longo posiciona a opção de compra (call) e a opção de venda (put) exatamente no preço de exercício de US$ 100. Isso custa mais, mas começa a gerar lucro no momento em que a ação se move em qualquer direção. Uma estratégia de strangle recua os preços de exercício, talvez uma opção de compra com preço de exercício de US$ 110 e uma opção de venda com preço de exercício de US$ 90, então custa uma fração do preço de exercício. A questão é que a ação agora precisa se movimentar bastante antes que qualquer uma das operações gere lucro. Investimento mais barato, movimento maior necessário. Essa relação de custo-benefício é toda a questão.

Então, qual você prefere? Tudo se resume a duas perguntas: até onde você acha que o preço vai se mover e quanto você está disposto a pagar para descobrir? Os vendedores enfrentam o oposto disso. Venda um straddle e você embolsa mais prêmio, mas perde dinheiro assim que o preço oscila; venda um strangle e você recebe menos, enquanto o preço tem mais espaço para se movimentar antes de começar a cair.

Como operar um strangle passo a passo

A mecânica é simples. A vantagem reside na escolha dos golpes, nos pontos de equilíbrio e nas saídas, não em acertar a direção.

Tudo começa com os preços de exercício. O quão fora do dinheiro você chega define a natureza da operação: aproximar os preços de exercício significa que a posição custa mais e é executada mais cedo; afastá-los significa que a operação fica barata, mas exige um movimento maior do preço para ter impacto. A maioria dos traders usa o delta para escolher, posicionando cada preço de exercício em algum lugar entre 0,15 e 0,30 de delta, o que equilibra aproximadamente o que você paga com as chances de ser testado. Uma ilustração rápida: com uma ação a US$ 100, uma opção de compra (call) de 110 e uma opção de venda (put) de 90 se tornam um strangle longo se você comprá-las e um strangle curto se vendê-las. Os mesmos preços de exercício, apostas opostas, decididas inteiramente pelo lado que você escolhe. E antes de clicar em "encerrar" a operação, certifique-se de que ambas as pernas estejam realmente negociadas, com spreads estreitos e um volume real de posições em aberto, para que você não fique preso quando chegar a hora de sair.

Em seguida, vem o dimensionamento, a parte que as pessoas adoram pular. Escolha uma perda com a qual você possa conviver, especialmente no lado curto, onde o prejuízo é ilimitado, e construa a operação em torno desse valor. Anote suas regras de saída antes de entrar na posição, não no meio do pânico: realize lucros perto da metade do máximo em um strangle curto, dê à posição cerca de 45 dias para que a deterioração do valor temporal faça seu trabalho sem a volatilidade extrema da última semana e role a perna não testada se um dos lados for ameaçado. Opções punem a improvisação. Um strangle é um plano, não um reflexo.

Negociando strangles em opções de criptomoedas

É aqui que a estratégia ganha uma nova personalidade. A volatilidade das criptomoedas torna as operações de strangle muito mais lucrativas e muito mais letais do que qualquer livro didático sobre ações pressupõe.

Comecemos pelo mercado. A maioria das opções de criptomoedas é negociada na Deribit, onde o interesse em aberto das opções de Bitcoin atingiu um recorde próximo a US$ 50 bilhões em outubro de 2025. O cenário está mudando rapidamente: as opções de Bitcoin da BlackRock (IBIT) ultrapassaram brevemente a Deribit em interesse em aberto em 2026, tornando-se a primeira plataforma americana a liderar, embora a Deribit ainda lidere a grande maioria das opções de Ether. A CME lançou futuros e opções de criptomoedas 24 horas por dia, 7 dias por semana, em maio de 2026 , reduzindo a diferença para as plataformas nativas de criptomoedas que operam 24 horas por dia, 7 dias por semana.

O número mais importante para strangles é a volatilidade implícita. A volatilidade implícita de 30 dias do Bitcoin, rastreada pelo índice DVOL da Deribit , ficou entre 45% e 63% no final de 2025. O VIX do mercado de ações, no mesmo período, ficou próximo de 16. A volatilidade implícita das criptomoedas é de três a quatro vezes maior que a das ações, e esse fato por si só remodela a operação. Os prêmios de strangle no Bitcoin são altos, o que é ótimo para quem vende e ruim para quem compra. Mas as oscilações são igualmente expressivas, então um strangle longo que nunca renderia em uma ação sem valor pode render muito no Bitcoin.

O perigo também existe no sentido inverso. Uma estratégia de venda a descoberto (short strangle) no Bitcoin consiste em vender volatilidade no mercado mais volátil e líquido do planeta. Uma única vela de 20% — o tipo de vela que o mercado de criptomoedas forma durante um fim de semana tranquilo — pode romper ambas as resistências e transformar um mês de prêmio acumulado em uma perda brutal. E como o mercado de criptomoedas nunca fecha, não há gap de baixa noturno para se proteger nem pausa para gerenciar o risco; a posição está ativa às 3h da manhã de um domingo, assim como na abertura de uma terça-feira.

A escala aqui é enorme. A Deribit e suas concorrentes liquidaram aproximadamente US$ 27 bilhões em opções de Bitcoin e Ether em um único vencimento no final do ano, em dezembro de 2025, o tipo de evento que pode estabilizar ou impulsionar o preço conforme os dealers se protegem. Se você executar uma posição comprada em um strangle em um evento que se mostre um catalisador conhecido — uma decisão sobre um ETF de Bitcoin, uma grande atualização da rede ou uma decisão do Fed — o alto prêmio pago ainda pode valer a pena quando o movimento for suficientemente brusco. No lado da venda, trate os strangles de criptomoedas com muito mais cautela do que qualquer ação jamais exigiria, e nunca dimensione uma posição como se o Bitcoin se comportasse como uma ação de primeira linha. Pessoalmente, considero um strangle de criptomoeda vendido como uma posição que precisa de acompanhamento constante, não como algo que eu possa simplesmente configurar e esquecer.

Usando a estratégia de estrangulamento com sabedoria

Uma estratégia de strangle é, essencialmente, uma forma de negociar a própria volatilidade. Compre quando achar que o mercado está subestimando o movimento iminente e venda quando achar que está superestimando a calmaria. A mecânica nunca muda; apenas a sua interpretação da volatilidade.

No mercado de criptomoedas, os prêmios são maiores, assim como a cauda da tendência, portanto, a posição vendida merece atenção especial e um limite de risco bem definido. Utilizada com tamanho definido, pontos de equilíbrio claros e uma saída planejada com antecedência, a estratégia de strangle é uma das operações mais honestas em opções, pois força você a ter uma visão sobre o movimento do mercado, em vez de um palpite sobre a direção. Então, antes de abrir uma posição, faça a única pergunta que importa: o mercado está precificando o próximo movimento muito barato ou muito caro?