Strategia duszenia: wyjaśnienie strategii długiego i krótkiego duszenia

Strangle to jedna z niewielu transakcji, w których nie przejmujesz się, czy cena pójdzie w górę, czy w dół. Interesuje Cię tylko, jak daleko się zmieni. To strategia handlowa oparta na zmienności, obstawianie samego ruchu, z wykorzystaniem dwóch opcji jednocześnie, co eliminuje zgadywanie kierunku, które rujnuje większość początkujących.

To sprawia, że strategia strangle jest jedną z najbardziej przejrzystych strategii opcyjnych, a jednocześnie niezwykle łatwą do nadużycia. Ten poradnik wyjaśnia, czym jest strangle, jakie są jego wersje: długą i krótką oraz dlaczego są niemal przeciwieństwami, jak obliczyć próg rentowności, jak właściwie handlować, jak wypada w porównaniu ze straddle i jak to wszystko zmienia się na opcjach kryptowalutowych, gdzie zmienność jest kilkakrotnie wyższa niż na rynku akcji. Nic z tego nie jest poradą finansową; to mapa działania tego narzędzia.

Czym jest strata w handlu opcjami?

Strategię strangle buduje się z dwóch opcji out-of-the-money na ten sam instrument z tą samą datą wygaśnięcia: opcji kupna out-of-the-money powyżej ceny bieżącej i opcji sprzedaży out-of-the-money poniżej niej. Obie ceny wykonania są od siebie oddzielone, co jest szczegółem definiującym strategię.

Ponieważ pozycje strangowe obejmują cenę z pewnej odległości, pozycja jest neutralna pod względem kierunku. Nie skłania się ani w stronę wzrostów, ani spadków. Opiera się na zmienności, czyli wielkości nadchodzącego ruchu. Strangle to gra oparta na zmienności, a nie na kierunku.

Wybór jednej z tych dwóch opcji zmienia wszystko. Kup obie, a otrzymasz długi strangle, czyli zakład, że rynek wkrótce mocno się poruszy. Sprzedaj obie, a otrzymasz krótki strangle, czyli zakład, że rynek pozostanie w miejscu. Te same trzy litery, przeciwstawne światopoglądy.

Dlatego inwestorzy decydują się na strategię „straggle”, gdy mają zdecydowane zdanie na temat zmienności, ale nie są przekonani co do kierunku – myślą, że akcje wkrótce eksplodują lub ucichną, nie wiedząc, w którą stronę ta eksplozja wskazuje. Inwestor kierunkowy kupuje opcję call lub put. Inwestor zmienności buduje strategię „straggle”. Różnica jest kluczowa.

| Funkcja | Długie duszenie | Krótkie duszenie |

|---|---|---|

| Organizować coś | Kup opcję kupna OTM + opcję sprzedaży OTM | Sprzedaż opcji kupna OTM + opcji sprzedaży OTM |

| Maksymalny zysk | Duży do nieograniczonego | Ograniczone do otrzymanej premii |

| Maksymalna strata | Ograniczone do opłaconej składki | Duży do nieograniczonego |

| Zyski, gdy | Cena w obu przypadkach może się znacznie zmienić | Cena utrzymuje się pomiędzy cenami wykonania |

| Najlepiej kiedy | Zmienność jest niska, spodziewany jest duży ruch | Wysoka zmienność, spodziewany spokój |

Długie Strangle: obstawianie dużego ruchu

Długie duszenie jest bezpieczniejszą opcją, którą warto poznać na początku, ponieważ ryzyko jest znane od momentu wejścia w pozycję.

Jak to działa

Kupujesz opcję kupna out-of-the-money i opcję sprzedaży out-of-the-money , płacąc premię za każdą z nich. Dodaj obie premie razem, a otrzymasz całe swoje ryzyko, najwięcej, co możesz stracić, bez względu na to, jak źle się potoczy sytuacja. Jeśli akcje bazowe po prostu tam pozostaną, a obie opcje wygasną bezwartościowe, stracisz tę premię i ani grosza więcej. Odwróć sytuację, a otworzy się strona wzrostowa: cena, która gwałtownie rośnie, pozwala opcji kupna bez sufitu, a cena, która się załamuje, powoduje wzrost opcji sprzedaży, gdy akcje zmierzają do zera. Niewielka znana strata, duża otwarta strona wzrostu z obu stron. Ten asymetryczny kształt to właśnie powód, dla którego długie strangle są atrakcyjne dla inwestorów, którzy wolą stracić trochę na pewno, niż ryzykować utratę wszystkiego.

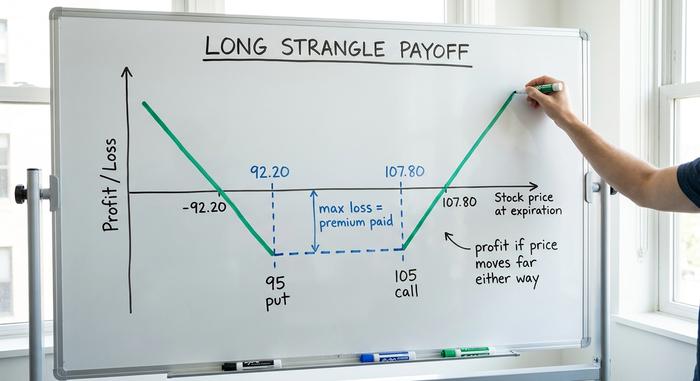

Próg rentowności z przykładem

Transakcja opłaca się dopiero wtedy, gdy ruch pokryje poniesione wydatki. Górny próg rentowności to cena wykonania opcji call powiększona o całkowitą premię; dolny próg rentowności to cena wykonania opcji put pomniejszona o całkowitą premię. Załóżmy, że akcje są notowane w okolicach 100 dolarów, a Ty kupujesz opcję call 105 i opcję put 95 za łączną kwotę 2,80 dolara. Twoje progi rentowności wynoszą 107,80 w górę i 92,20 w dół. Każda wartość pomiędzy tymi dwiema wartościami w momencie wygaśnięcia oznacza stratę. Cena akcji musi wzrosnąć bardziej niż premia, a nie tylko nieznacznie wzrosnąć, abyś osiągnął zysk.

Kiedy kupić jeden

Pozycja long strangle ma sens, gdy spodziewasz się dużego ruchu, ale tak naprawdę nie możesz przewidzieć kierunku: przed raportem zysków, orzeczeniem sądu, decyzją ETF-a lub posiedzeniem banku centralnego. Działa najlepiej, gdy zmienność implikowana jest niska, ponieważ kupujesz tanio. Rosnąca zmienność implikowana podnosi wartość obu opcji (dodatnia vega), podczas gdy upływ czasu po cichu wykrwawia pozycję każdego dnia, gdy ruch nie nadchodzi. Kup pozycję long strangle, a czas stanie się Twoim wrogiem.

Krótkie Strangle: Sprzedaż zmienności w zamian za dochód

Krótkie struggle jest odbiciem lustrzanym i polega na tym, że inwestorzy zarabiają stałe pieniądze, aż do momentu, gdy przestaną zarabiać.

Jak to działa

Tutaj sprzedajesz opcję kupna (call) i opcję sprzedaży (put) poza pieniędzmi (out-of-the-money) — krótką pozycję kupna (call) i krótką pozycję sprzedaży (put) — i pobierasz z góry premię opcyjną. Ta premia to maksimum, jakie możesz zarobić. Dopóki cena dryfuje i utrzymuje się między dwoma cenami wykonania, obie opcje wygasają bezwartościowe, a Ty zachowujesz kredyt. Problem leży po drugiej stronie. Jeśli cena przekroczy cenę wykonania opcji kupna (call) lub spadnie poniżej ceny wykonania opcji sprzedaży (put), otwierają się straty, duże po stronie spadkowej i praktycznie nieograniczone po stronie wzrostowej. Otrzymujesz niewielką, stałą kwotę za podjęcie dużego, nieograniczonego ryzyka, a maksymalna strata jest praktycznie nieograniczona.

Marża i ryzyko, jakie naprawdę podejmujesz

Ponieważ strata jest nieokreślona, brokerzy wymagają depozytu zabezpieczającego, aby utrzymać pozycję short strangle, a większość z nich chce mieć za nią znaczący kapitał własny, często co najmniej kilka tysięcy dolarów zgodnie z przepisami amerykańskimi. Istnieje również ryzyko cesji, jeśli opcja okaże się „in the money”. Żaden z tych powodów nie jest powodem do unikania transakcji, ale jest powodem do uczciwego określenia jej rozmiaru. Zdyscyplinowane podejście polega na wczesnym zrealizowaniu zysków, około 50% zebranej premii, i przesuwaniu niesprawdzonej pozycji bliżej, zamiast chciwie czekać na każdą ostatnią złotówkę. Sprzedaż pozycji „straggle” i odejście to sposób na wyparowanie kont.

Kiedy sprzedać

Krótkie struggle pasuje do środowiska o wysokiej implikowanej zmienności, które – jak się spodziewasz – ma się uspokoić, w połączeniu z perspektywą utrzymania się instrumentu w zakresie, co oznacza, że każda opcja wygasa bezwartościowo. Utrata wartości w czasie działa teraz na twoją korzyść (dodatnia theta), a spadająca zmienność pomaga (ujemna vega). Mówiąc wprost: sprzedajesz, gdy opcje są drogie, a rynek jest nerwowy, obstawiając, że nerwy opadną.

Strangle vs Straddle: jaka jest różnica?

Straddle ma bliskiego kuzyna, straddle, i ludzie ciągle je mieszają. Różnica tkwi jedynie w uderzeniach.

| Funkcja | Udusić | Rozkraczyć się |

|---|---|---|

| Strajki | Dwa strajki OTM (kupno powyżej, sprzedaż poniżej) | Jeden ATM (połączenie i połączenie) |

| Koszt | Niżej | Wyższy |

| Szerokość progu rentowności | Szerszy | Węższy |

| Ruch potrzebny do zysku | Większy | Mniejszy |

Wyobraź sobie obie transakcje na tej samej akcji po 100 dolarów. Długi straddle zakłada opcję kupna i opcję sprzedaży na cenie wykonania 100 dolarów. To kosztuje więcej, ale zaczyna przynosić zyski w momencie, gdy cena akcji drgnie w którąkolwiek stronę. Straddle cofa ceny wykonania, np. opcję kupna po 110 dolarów i opcję sprzedaży po 90 dolarów, więc kosztuje ułamek tej kwoty. Problem polega na tym, że akcje muszą teraz pokonać realną odległość, zanim któraś z tych opcji przyniesie zysk. Tańszy bilet, wymagany większy ruch. Ten kompromis stanowi całą historię.

Więc którą opcję wybierzesz? Sprowadza się to do dwóch pytań: jak daleko Twoim zdaniem się poruszy i ile zapłacisz, żeby się o tym przekonać? Sprzedający stoją w obliczu odbicia lustrzanego. Sprzedając straddle, zgarniasz większą premię, ale zostajesz wystawiony na natychmiastowy spadek ceny; sprzedając straddle, zarabiasz mniej, podczas gdy cena ma więcej miejsca na wahania, zanim zacznie boleć.

Jak handlować Strangle krok po kroku

Mechanika jest prosta. Przewaga tkwi w wyborze uderzenia, punktach równowagi i wyjściach, a nie w właściwym kierunku.

Wszystko zaczyna się od cen wykonania. To, jak daleko od rynku pieniężnego sięgniesz, określa charakter transakcji: jeśli zamkniesz ceny wykonania, pozycja będzie droższa i szybciej się uruchomi; jeśli je mocno odsuniesz, stanie się tania, ale większy ruch będzie miał znaczenie. Większość traderów opiera się na delcie, ustalając cenę wykonania na poziomie od 0,15 do 0,30 delty, co mniej więcej równoważy to, co płacisz, w porównaniu z prawdopodobieństwem przetestowania. Szybki przykład: przy cenie akcji 100 USD, opcja kupna po 110 USD i opcja sprzedaży po 90 USD stają się długą stratą, jeśli je kupisz, i krótką stratą, jeśli je sprzedasz. Te same ceny wykonania, przeciwne zakłady, zależą wyłącznie od tego, którą stronę zajmiesz. Zanim klikniesz, upewnij się, że obie nogi faktycznie handlują, z wąskimi spreadami i rzeczywistym otwartym zainteresowaniem, abyś nie wpadł w pułapkę, gdy nadejdzie czas wyjścia.

Potem przychodzi czas na określanie wielkości pozycji, część, którą ludzie uwielbiają pomijać. Wybierz stratę, z którą możesz się pogodzić, zwłaszcza w przypadku pozycji krótkich, gdzie ryzyko strat jest nieograniczone, i buduj pozycję wokół tej kwoty. Zapisz sobie zasady wyjścia, zanim wejdziesz, a nie w panice: zrealizuj zyski bliskie połowie maksimum z krótkiego strangle, daj pozycji około 45 dni, aby upływ czasu mógł zadziałać bez gwałtownego gamma z ostatniego tygodnia i zrezygnuj z nieprzetestowanej pozycji, jeśli jedna ze stron poczuje się zagrożona. Opcje karzą improwizację. Strangle to plan, a nie odruch.

Handel opcjami typu „Strangles” w kryptowalutach

To właśnie tutaj strategia przechodzi transformację osobowości. Zmienność kryptowalut sprawia, że „duszniki” są zarówno znacznie bardziej lukratywne, jak i znacznie bardziej zabójcze, niż zakłada jakikolwiek podręcznik akcji.

Zacznijmy od rynku. Większość opcji kryptowalutowych jest przedmiotem obrotu na giełdzie Deribit, gdzie otwarte pozycje na opcjach na Bitcoina osiągnęły rekordowy poziom blisko 50 miliardów dolarów w październiku 2025 roku . Sytuacja szybko się zmienia: w 2026 roku giełda IBIT na Bitcoina, należąca do BlackRock, na krótko wyprzedziła giełdę Deribit pod względem otwartych pozycji, stając się pierwszym amerykańskim rynkiem, który stał się liderem, podczas gdy Deribit nadal obsługuje zdecydowaną większość opcji na Ether. W maju 2026 roku CME uruchomiło całodobowe kontrakty terminowe i opcje na kryptowaluty , niwelując lukę w stosunku do całodobowych platform opartych na kryptowalutach.

W przypadku strategii „straggle” najważniejsza jest zmienność implikowana. 30-dniowa zmienność implikowana Bitcoina, śledzona przez indeks DVOL giełdy Deribit , pod koniec 2025 roku wynosiła od około 45% do 63%. W tym samym okresie indeks VIX rynku akcji utrzymywał się w okolicach 16. Zmienność implikowana kryptowalut jest trzy do czterech razy wyższa niż akcji, co zmienia sytuację na rynku. Premie za „straggle” na Bitcoinie są wysokie, co jest korzystne, jeśli się je sprzedaje, i bolesne, jeśli się je kupuje. Jednak ruchy są równie duże, więc strategia „straggle”, która nigdy nie przyniosłaby korzyści w przypadku akcji „uśpionych”, może przynieść spore korzyści w przypadku Bitcoina.

Niebezpieczeństwo działa również w drugą stronę. Krótkie szarpnięcie na Bitcoinie to wyprzedaż zmienności na najbardziej gwałtownym i płynnym rynku na świecie. Pojedyncza świeca 20% – taka, jaką kryptowaluty drukują w spokojny weekend – może przebić obie ceny wykonania i zamienić miesięczną premię w drastyczną stratę. A ponieważ kryptowaluty nigdy się nie zamykają, nie ma nocnej luki, za którą można by się schować, ani przerwy w zarządzaniu ryzykiem; pozycja jest aktywna o 3:00 w niedzielę, tak jak na otwarciu we wtorek.

Skala jest tu ogromna. Deribit i jego konkurenci rozliczyli około 27 miliardów dolarów na opcjach na Bitcoina i Ether w ramach jednego wygaśnięcia z końcem roku w grudniu 2025 roku – wydarzenia, które może wpłynąć na cenę, gdy dealerzy zabezpieczają się. Jeśli wprowadzisz długi strangle w znanym katalizatorze – orzeczeniu w sprawie ETF-u na Bitcoina, istotnej modernizacji sieci lub decyzji Fed – wysoka premia, którą płacisz, może być nadal warta zachodu, gdy ruch będzie wystarczająco gwałtowny. Jeśli chodzi o krótkie pozycje, traktuj kryptostraggle z dużo większą ostrożnością, niż jakakolwiek akcja kiedykolwiek by tego wymagała, i nigdy nie ustalaj ich wielkości, jakby Bitcoin zachowywał się jak blue chip. Osobiście traktuję krótki kryptostraggle jako pozycję, którą trzeba pilnować, a nie taką, którą można ustawić i zapomnieć.

Rozsądne stosowanie strategii duszenia

Strategia „Strangle” to w gruncie rzeczy sposób na handel samą zmiennością. Zajmij długą pozycję, gdy uważasz, że rynek niedocenia nadchodzącego ruchu, i krótką, gdy uważasz, że przecenia spokój. Mechanizm nigdy się nie zmienia; zmienia się tylko twoja interpretacja zmienności.

W kryptowalutach premie są wyższe, podobnie jak ogon, więc pozycja krótka zasługuje na prawdziwy szacunek i sztywny limit ryzyka. Strategia strangle, stosowana z określoną wielkością, jasno określonymi progami rentowności i wcześniej ustalonym wyjściem, jest jedną z najuczciwszych transakcji na opcjach, ponieważ zmusza do przewidywania ruchu, a nie do przewidywania kierunku. Zanim więc ją zainwestujesz, zadaj sobie jedyne pytanie, które ma znaczenie: czy rynek wycenia kolejny ruch zbyt nisko, czy zbyt drogo?