กลยุทธ์ Strangle: คำอธิบาย Strangle แบบ Long และ Short

กลยุทธ์ Strangle เป็นหนึ่งในกลยุทธ์การเทรดไม่กี่แบบที่คุณไม่ต้องกังวลว่าราคาจะขึ้นหรือลง คุณสนใจเพียงแค่ว่าราคาจะเคลื่อนไหวไปไกลแค่ไหน มันเป็นกลยุทธ์การเทรดที่เน้นความผันผวน เป็นการเดิมพันกับการเคลื่อนไหวของราคาโดยใช้สองออปชั่นพร้อมกัน และมันช่วยขจัดความไม่แน่นอนของการคาดเดาทิศทางซึ่งเป็นสิ่งที่ทำให้มือใหม่ส่วนใหญ่ล้มเหลว

นั่นทำให้กลยุทธ์ Strangle เป็นหนึ่งในกลยุทธ์ออปชั่นที่เข้าใจง่ายที่สุด และในขณะเดียวกันก็ง่ายต่อการใช้ผิดวิธี คู่มือนี้จะอธิบายว่า Strangle คืออะไร เวอร์ชันซื้อและขาย และเหตุใดจึงแทบจะเป็นสิ่งที่ตรงกันข้าม การคำนวณจุดคุ้มทุน วิธีการซื้อขายจริง ๆ การเปรียบเทียบกับ Straddle และวิธีที่ทุกอย่างเปลี่ยนแปลงไปในออปชั่นคริปโต ซึ่งมีความผันผวนสูงกว่าตลาดหุ้นหลายเท่า ทั้งหมดนี้ไม่ใช่คำแนะนำทางการเงิน แต่เป็นเพียงแผนผังแสดงวิธีการทำงานของเครื่องมือนี้

ในการซื้อขายออปชั่นแบบ Strangle คืออะไร?

กลยุทธ์ Strangle สร้างขึ้นจากออปชั่นสองตัวที่อยู่นอกราคาปัจจุบัน (Out-of-the-money) บนสินทรัพย์เดียวกัน โดยมีวันหมดอายุเดียวกัน ได้แก่ Call option ที่อยู่สูงกว่าราคาปัจจุบัน และ Put option ที่อยู่ต่ำกว่าราคาปัจจุบัน ราคาใช้สิทธิ์ของทั้งสองออปชั่นนั้นแตกต่างกัน ซึ่งเป็นรายละเอียดที่กำหนดกลยุทธ์นี้

เนื่องจากราคาใช้สิทธิกระจายตัวอยู่ห่างจากจุดราคา ทำให้ตำแหน่งนี้เป็นกลางในแง่ของทิศทาง ไม่เอนเอียงไปทางขาขึ้นหรือขาลง สิ่งที่มันพึ่งพาคือความผันผวน ขนาดของการเคลื่อนไหวที่จะเกิดขึ้น กลยุทธ์ Strangle เป็นการเล่นกับความผันผวนเป็นหลัก ไม่ใช่การเทรดตามทิศทาง

การตัดสินใจของคุณเกี่ยวกับสองตัวเลือกนี้จะพลิกทุกอย่าง ถ้าซื้อทั้งสองอย่าง คุณก็จะได้ Long Strangle ซึ่งเป็นการเดิมพันว่าตลาดกำลังจะเคลื่อนไหวอย่างรุนแรง ถ้าขายทั้งสองอย่าง คุณก็จะได้ Short Strangle ซึ่งเป็นการเดิมพันว่าตลาดจะทรงตัว ตัวอักษรสามตัวเหมือนกัน แต่มีความหมายตรงกันข้าม

นี่คือเหตุผลที่เทรดเดอร์มักใช้กลยุทธ์ Strangle เมื่อพวกเขามีความคิดเห็นที่แน่ชัดเกี่ยวกับความผันผวน แต่ไม่แน่ใจเกี่ยวกับทิศทาง — พวกเขาคิดว่าหุ้นกำลังจะพุ่งขึ้นหรือทรงตัว โดยไม่รู้ว่าการพุ่งขึ้นนั้นจะชี้ไปทางไหน เทรดเดอร์ที่เน้นทิศทางจะซื้อ Call หรือ Put ส่วนเทรดเดอร์ที่เน้นความผันผวนจะสร้างกลยุทธ์ Strangle ความแตกต่างนี้คือหัวใจสำคัญของกลยุทธ์ทั้งหมด

| คุณสมบัติ | การรัดคอแบบยาว | การรัดคอแบบสั้น |

|---|---|---|

| การตั้งค่า | ซื้อ Call Option นอกราคา (OTM) + Put Option นอกราคา (OTM) | ขาย Call Option นอกราคา (OTM) + Put Option นอกราคา (OTM) |

| กำไรสูงสุด | ขนาดใหญ่ถึงไม่จำกัด | จำกัดไว้ที่เบี้ยประกันภัยที่ได้รับ |

| การสูญเสียสูงสุด | จำกัดเฉพาะเบี้ยประกันภัยที่ชำระแล้วเท่านั้น | ขนาดใหญ่ถึงไม่จำกัด |

| กำไรเมื่อ | ราคาอาจเปลี่ยนแปลงไปมากในทั้งสองทิศทาง | ราคาทรงตัวอยู่ระหว่างราคาใช้สิทธิ |

| ดีที่สุดเมื่อ | ความผันผวนต่ำ คาดว่าจะมีการเคลื่อนไหวครั้งใหญ่ | ความผันผวนสูง คาดว่าจะสงบลง |

Long Strangle: การเดิมพันกับการเคลื่อนไหวครั้งใหญ่

การรัดคอแบบยาวเป็นวิธีที่ปลอดภัยกว่าที่ควรเรียนรู้ก่อน เพราะคุณจะรู้ความเสี่ยงทันทีที่เริ่มรัดคอ

วิธีการทำงาน

คุณ ซื้อ Call Option ที่ราคาใช้สิทธิ์สูงกว่าราคาตลาด และ Put Option ที่ราคาใช้สิทธิ์สูงกว่าราคาตลาด โดย จ่ายค่าพรีเมียมสำหรับแต่ละรายการ เมื่อรวมค่าพรีเมียมทั้งสองเข้าด้วยกัน นั่นคือความเสี่ยงทั้งหมดของคุณ ซึ่งเป็นจำนวนเงินสูงสุดที่คุณจะสูญเสียได้ไม่ว่าสถานการณ์จะเลวร้ายแค่ไหนก็ตาม หากราคาหุ้นอ้างอิงทรงตัวและ Option ทั้งสองหมดอายุโดยไม่มีมูลค่า คุณก็จะเสียแค่ค่าพรีเมียมนั้นเท่านั้น ไม่เสียอะไรเพิ่ม ในทางกลับกัน โอกาสในการทำกำไรก็จะเปิดกว้าง: ราคาที่พุ่งสูงขึ้นจะทำให้ Call Option มีมูลค่าเพิ่มขึ้นอย่างไม่มีขีดจำกัด และราคาที่ร่วงลงจะทำให้ Put Option มีมูลค่าเพิ่มขึ้นตามไปด้วยเมื่อราคาหุ้นลดลงสู่ศูนย์ ความเสี่ยงด้านลบที่ทราบได้น้อย โอกาสในการทำกำไรแบบเปิดกว้างทั้งสองด้าน รูปทรงที่ไม่สมดุลนี้เองที่เป็นเหตุผลว่าทำไม Long Strangles จึงดึงดูดนักลงทุนที่ยอมเสียเล็กน้อยเพื่อความแน่นอน มากกว่าที่จะเสี่ยงเสียทั้งหมด

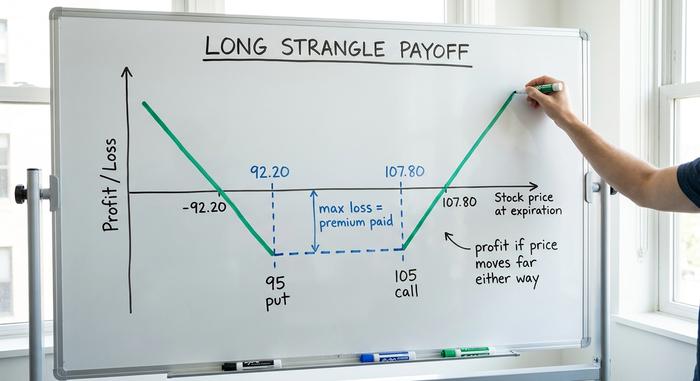

จุดคุ้มทุน พร้อมตัวอย่าง

การซื้อขายจะได้กำไรก็ต่อเมื่อการเคลื่อนไหวของราคาหุ้นชดเชยกับเงินที่คุณใช้ไป จุดคุ้มทุนบนคือราคาใช้สิทธิของ Call Option บวกกับค่าพรีเมียมทั้งหมด จุดคุ้มทุนล่างคือราคาใช้สิทธิของ Put Option ลบด้วยค่าพรีเมียมทั้งหมด สมมติว่าหุ้นซื้อขายอยู่ที่ประมาณ 100 ดอลลาร์ และคุณซื้อ Call Option ที่ราคา 105 และ Put Option ที่ราคา 95 ในราคา 2.80 ดอลลาร์ จุดคุ้มทุนของคุณจะอยู่ที่ 107.80 ในกรณีที่ราคาหุ้นเคลื่อนไหวขึ้น และ 92.20 ในกรณีที่ราคาหุ้นเคลื่อนไหวลง หากราคาหุ้นอยู่ระหว่างสองตัวเลขนี้เมื่อถึงวันหมดอายุ คุณจะขาดทุน ราคาหุ้นต้องเคลื่อนไหวมากกว่าค่าพรีเมียม ไม่ใช่แค่ขยับเล็กน้อย คุณถึงจะได้กำไร

ควรซื้อเมื่อไหร่ดี

กลยุทธ์ Long Strangle เหมาะสมเมื่อคุณคาดหวังว่าราคาจะเคลื่อนไหวครั้งใหญ่ แต่ไม่สามารถระบุทิศทางได้อย่างแม่นยำ เช่น ก่อนการประกาศผลประกอบการ คำตัดสินของศาล การตัดสินใจเกี่ยวกับ ETF หรือการประชุมของธนาคารกลาง กลยุทธ์นี้ได้ผลดีที่สุดเมื่อความผันผวนโดยนัยต่ำ เพราะคุณซื้อในราคาถูก ความผันผวนโดยนัยที่เพิ่มขึ้นจะเพิ่มมูลค่าของทั้งสองออปชั่น (vega เป็นบวก) ในขณะที่การลดลงของมูลค่าตามเวลาจะค่อยๆ บั่นทอนตำแหน่งของคุณทุกวันหากการเคลื่อนไหวไม่เกิดขึ้น ซื้อ Long Strangle แล้วเวลาจะเป็นศัตรูของคุณ

ชอร์ต สแตรงเกิล: การขายความผันผวนเพื่อสร้างรายได้

กลยุทธ์ Short Strangle เป็นภาพสะท้อนของกลยุทธ์ Short Strangle และเป็นกลยุทธ์ที่เทรดเดอร์ทำกำไรได้อย่างสม่ำเสมอจนกระทั่งถึงจุดที่ขาดทุน

วิธีการทำงาน

ในกรณีนี้ คุณขายออปชั่นซื้อ (call option) และออปชั่นขาย (put option) ที่ราคาใช้สิทธิ์สูงกว่าราคาตลาด (out-of-the-money) ซึ่งเป็นการขายชอร์ตคอลและชอร์ตพุต และคุณจะได้รับค่าพรีเมียมของออปชั่นล่วงหน้า ค่าพรีเมียมนั้นคือจำนวนเงินสูงสุดที่คุณจะได้รับ ตราบใดที่ราคายังคงเคลื่อนไหวอยู่ระหว่างราคาใช้สิทธิ์ทั้งสองของคุณ ออปชั่นทั้งสองจะหมดอายุโดยไม่มีมูลค่า และคุณจะได้รับเครดิตนั้น ปัญหาอยู่ที่อีกด้านหนึ่งของบัญชี หากราคาพุ่งสูงกว่าราคาใช้สิทธิ์ของคอลหรือต่ำกว่าราคาใช้สิทธิ์ของพุต การขาดทุนของคุณก็จะเปิดกว้างขึ้น ซึ่งอาจสูงมากหากราคาลดลง และอาจไม่ลดลงเลยหากราคาเพิ่มขึ้น คุณได้รับเงินจำนวนเล็กน้อยคงที่เพื่อรับความเสี่ยงที่ไม่มีขีดจำกัด และการขาดทุนสูงสุดนั้นแทบจะไม่มีการกำหนดไว้เลย

มาร์จิ้นและความเสี่ยงที่คุณกำลังรับอยู่จริง ๆ

เนื่องจากไม่สามารถระบุความสูญเสียได้อย่างชัดเจน โบรกเกอร์จึงต้องการมาร์จินสำหรับการถือครองชอร์ตสแตรนเกิล และส่วนใหญ่ต้องการเงินทุนในบัญชีจำนวนมากพอสมควร โดยอย่างน้อยหลายพันดอลลาร์ตามกฎของสหรัฐฯ นอกจากนี้ยังมีความเสี่ยงจากการถูกบังคับให้ส่งมอบออปชั่นหากออปชั่นนั้นได้กำไร ทั้งหมดนี้ไม่ใช่เหตุผลที่จะหลีกเลี่ยงการเทรด แต่เป็นเหตุผลที่จะต้องกำหนดขนาดของการเทรดอย่างซื่อสัตย์ แนวทางที่ถูกต้องคือการทำกำไรตั้งแต่เนิ่นๆ ประมาณ 50% ของค่าพรีเมียมที่ได้รับ และทำการต่อสัญญาฝั่งที่ยังไม่ได้ทดสอบให้ใกล้เข้ามามากขึ้น แทนที่จะรออย่างโลภเพื่อเก็บเงินทุกบาททุกสตางค์ การขายสแตรนเกิลแล้วเดินจากไปคือวิธีที่ทำให้บัญชีสูญหายไป

ควรขายเมื่อไหร่ดี

กลยุทธ์ Short Strangle เหมาะกับสภาวะตลาดที่มีความผันผวนโดยนัยสูงที่คุณคาดว่าจะลดลง ควบคู่ไปกับมุมมองที่ว่าสินทรัพย์จะเคลื่อนไหวในกรอบแคบๆ ทำให้แต่ละออปชั่นหมดอายุโดยไม่มีมูลค่า การลดลงของมูลค่าตามเวลา (Theta) เป็นผลดีต่อคุณ และความผันผวนที่ลดลงก็ช่วยคุณ (Vega เป็นลบ) พูดง่ายๆ ก็คือ คุณขายเมื่อออปชั่นมีราคาแพงและตลาดมีความผันผวน โดยเดิมพันว่าความผันผวนนั้นจะจางหายไป

ท่า Strangle กับ Straddle: ต่างกันอย่างไร?

ท่ารัดคอ (Strangle) มีท่าที่คล้ายคลึงกันมากคือ ท่าคร่อม (Straddle) และผู้คนมักสับสนระหว่างสองท่านี้อยู่เสมอ ความแตกต่างอยู่ที่วิธีการโจมตีเท่านั้น

| คุณสมบัติ | บีบคอ | คร่อม |

|---|---|---|

| การประท้วงหยุดงาน | สองตัวเลือกนอกราคา (call สูงกว่าราคาใช้สิทธิ์ put ต่ำกว่าราคาใช้สิทธิ์) | การประท้วงหยุดงานที่ตู้ ATM หนึ่งครั้ง (โทรและรวมเข้าด้วยกัน) |

| ค่าใช้จ่าย | ต่ำกว่า | สูงกว่า |

| ความกว้างจุดคุ้มทุน | กว้างขึ้น | แคบลง |

| จำเป็นต้องดำเนินการเพื่อสร้างผลกำไร | ใหญ่กว่า | เล็กกว่า |

ลองนึกภาพการซื้อขายทั้งสองแบบบนหุ้นตัวเดียวกันที่ราคา 100 ดอลลาร์ การซื้อแบบ Straddle ระยะยาวจะวาง Call และ Put ไว้ที่ราคาใช้สิทธิ์ 100 ดอลลาร์พอดี วิธีนี้มีค่าใช้จ่ายสูงกว่า แต่จะเริ่มทำกำไรทันทีที่ราคาหุ้นขยับไปในทิศทางใดทิศทางหนึ่ง ส่วนการซื้อแบบ Strangle จะปรับราคาใช้สิทธิ์ลงมา เช่น Call ที่ 110 และ Put ที่ 90 ค่าใช้จ่ายจึงน้อยกว่ามาก แต่ข้อเสียคือ ราคาหุ้นต้องเคลื่อนไหวไปไกลพอสมควรถึงจะได้กำไร ค่าใช้จ่ายถูกกว่า แต่ต้องมีการเคลื่อนไหวของราคาที่ใหญ่กว่า นี่คือข้อแลกเปลี่ยนทั้งหมด

แล้วคุณต้องการแบบไหนล่ะ? คำตอบอยู่ที่สองคำถาม: คุณคิดว่าราคาจะเคลื่อนไหวไปได้ไกลแค่ไหน และคุณยินดีจ่ายเท่าไหร่เพื่อหาคำตอบ? ผู้ขายต้องเผชิญกับสถานการณ์ที่ตรงกันข้าม หากขายแบบ Straddle คุณจะได้ค่าพรีเมียมมากขึ้น แต่ก็จะขาดทุนทันทีที่ราคาเริ่มเปลี่ยนแปลง ส่วนการขายแบบ Strangle คุณจะได้เงินน้อยลง แต่ราคาจะมีพื้นที่ให้เคลื่อนไหวได้มากขึ้นก่อนที่จะเริ่มขาดทุน

วิธีการเทรด Strangle ทีละขั้นตอน

กลไกนั้นง่ายมาก ความได้เปรียบอยู่ที่การเลือกจังหวะการทำกำไร จุดคุ้มทุน และจุดขายออก ไม่ใช่การคาดเดาทิศทางได้ถูกต้อง

เริ่มต้นที่ราคาใช้สิทธิ์ (strike price) ระยะห่างจากราคาปัจจุบัน (out of the money) จะกำหนดลักษณะของการเทรด: หากเลือกราคาใช้สิทธิ์ที่ใกล้เคียงกัน ต้นทุนจะสูงขึ้นและเกิดการเทรดเร็วขึ้น หากเลือกราคาใช้สิทธิ์ที่ไกลออกไป ต้นทุนจะถูกลง แต่ต้องมีการเคลื่อนไหวของราคาที่ใหญ่กว่าจึงจะมีผล เทรดเดอร์ส่วนใหญ่ใช้ค่าเดลต้า (delta) ในการเลือก โดยกำหนดราคาใช้สิทธิ์แต่ละราคาไว้ที่ประมาณ 0.15 ถึง 0.30 เดลต้า ซึ่งจะช่วยปรับสมดุลระหว่างต้นทุนที่จ่ายกับโอกาสที่จะถูกทดสอบราคา ตัวอย่างง่ายๆ: สำหรับหุ้นที่ราคา 100 ดอลลาร์ การซื้อ Call Option ที่ 110 และ Put Option ที่ 90 จะกลายเป็น Long Strangle หากคุณซื้อ และ Short Strangle หากคุณขาย ราคาใช้สิทธิ์เดียวกัน แต่เป็นการเดิมพันตรงข้ามกัน ตัดสินโดยการเลือกฝั่งใดฝั่งหนึ่งเท่านั้น และก่อนที่จะคลิก ตรวจสอบให้แน่ใจว่าทั้งสองฝั่งมีการซื้อขายจริง มีสเปรดที่แคบ และมีปริมาณการซื้อขายที่เปิดอยู่จริง เพื่อที่คุณจะไม่ติดกับดักเมื่อถึงเวลาต้องปิดสถานะ

จากนั้นก็มาถึงขั้นตอนการกำหนดขนาดการขาดทุน ซึ่งเป็นส่วนที่หลายคนมักมองข้าม เลือกการขาดทุนที่คุณรับได้ โดยเฉพาะอย่างยิ่งในฝั่งขายที่ความเสียหายไม่มีขีดจำกัด และสร้างการเทรดโดยอิงจากตัวเลขนั้น เขียนกฎการออกของคุณลงไปก่อนที่จะเข้าเทรด ไม่ใช่ตอนที่กำลังตื่นตระหนก: ทำกำไรใกล้ๆ ครึ่งหนึ่งของจำนวนเงินสูงสุดในการเทรดแบบ short strangle ให้เวลากับตำแหน่งประมาณ 45 วันเพื่อให้ค่าเสื่อมราคาตามเวลาทำงานโดยปราศจากความผันผวนของสัปดาห์สุดท้าย และเปลี่ยนขาที่ยังไม่ได้ทดสอบหากด้านใดด้านหนึ่งถูกคุกคาม การเทรดแบบออปชั่นจะลงโทษการตัดสินใจแบบฉับพลัน การเทรดแบบ strangle คือแผนการ ไม่ใช่ปฏิกิริยาตอบสนองโดยอัตโนมัติ

การซื้อขาย Strangles ในออปชั่นคริปโต

นี่คือจุดที่กลยุทธ์นี้ได้รับการปรับเปลี่ยนบุคลิกภาพ ความผันผวนของคริปโตเคอร์เรนซีทำให้กลยุทธ์ Strangles ทั้งให้ผลตอบแทนสูงกว่าและอันตรายกว่าที่ตำราหุ้นเล่มไหนๆ คาดการณ์ไว้มาก

เริ่มต้นที่ตลาด ออปชั่นคริปโตส่วนใหญ่ซื้อขายกันบน Deribit ซึ่ง ปริมาณการซื้อขายออปชั่น Bitcoin ที่เปิดอยู่แตะระดับสูงสุดเป็นประวัติการณ์ใกล้ 50 พันล้านดอลลาร์ในเดือนตุลาคม 2025 สถานการณ์กำลังเปลี่ยนแปลงอย่างรวดเร็ว: ออปชั่น Bitcoin ของ IBIT จาก BlackRock แซงหน้า Deribit ในด้านปริมาณการซื้อขายที่เปิดอยู่ชั่วคราวในปี 2026 ซึ่งเป็นแพลตฟอร์มในสหรัฐฯ แห่งแรกที่ขึ้นนำ ในขณะที่ Deribit ยังคงจัดการออปชั่น Ether ส่วนใหญ่ CME เปิดตัวฟิวเจอร์สและออปชั่นคริปโตตลอด 24 ชั่วโมงในเดือนพฤษภาคม 2026 ทำให้ช่องว่างกับแพลตฟอร์มคริปโตที่เปิดตลอด 24 ชั่วโมงลดลง

ตัวเลขที่สำคัญที่สุดสำหรับกลยุทธ์ Strangle คือความผันผวนโดยนัย ความผันผวนโดยนัย 30 วันของ Bitcoin ซึ่งติดตามโดย ดัชนี DVOL ของ Deribit อยู่ที่ประมาณ 45% ถึง 63% ในช่วงปลายปี 2025 ในขณะที่ VIX ของตลาดหุ้นในช่วงเวลาเดียวกันอยู่ที่ประมาณ 16 ความผันผวนโดยนัยของคริปโตเคอร์เรนซีสูงกว่าหุ้นถึงสามถึงสี่เท่า และข้อเท็จจริงเพียงข้อเดียวนี้ก็เปลี่ยนรูปแบบการซื้อขายไปแล้ว ค่าพรีเมียมของ Strangle บน Bitcoin นั้นสูงมาก ซึ่งเป็นเรื่องดีหากคุณเป็นฝ่ายขาย และเป็นเรื่องที่เจ็บปวดหากคุณเป็นฝ่ายซื้อ แต่การเคลื่อนไหวของราคาก็มีขนาดใหญ่เช่นกัน ดังนั้น Strangle ระยะยาวที่อาจไม่คุ้มค่าหากใช้กับหุ้นที่นิ่งเฉย อาจให้ผลตอบแทนที่ดีเยี่ยมกับ Bitcoin

อันตรายนั้นเกิดขึ้นจากอีกด้านหนึ่งด้วยเช่นกัน การขายชอร์ตแบบ Strangle บน Bitcoin คือการขายความผันผวนในตลาดที่มีสภาพคล่องสูงและรุนแรงที่สุดในโลก แท่งเทียนเพียงแท่งเดียวที่พุ่งขึ้น 20% — แบบที่ตลาดคริปโตมักทำในช่วงสุดสัปดาห์ที่เงียบสงบ — สามารถทะลุผ่านทั้งสองระดับราคาและเปลี่ยนค่าพรีเมียมที่สะสมมาตลอดทั้งเดือนให้กลายเป็นความสูญเสียอย่างรุนแรง และเนื่องจากตลาดคริปโตไม่เคยปิดตัวลง จึงไม่มีช่องว่างข้ามคืนให้หลบซ่อน และไม่มีช่วงเวลาให้หยุดพักเพื่อบริหารความเสี่ยง ตำแหน่งการซื้อขายยังคงมีผลอยู่ตั้งแต่ตี 3 ของวันอาทิตย์ เช่นเดียวกับตอนเปิดตลาดวันอังคาร

ขนาดของตลาดนี้ใหญ่มาก Deribit และคู่แข่งได้ชำระสัญญาซื้อขายออปชั่น Bitcoin และ Ether มูลค่าประมาณ 27 พันล้านดอลลาร์สหรัฐฯ ในการหมดอายุสิ้นปีเดียวในเดือนธันวาคม 2025 ซึ่งเป็นเหตุการณ์ที่สามารถตรึงหรือผลักดันราคาได้ เนื่องจากผู้ค้าทำการป้องกันความเสี่ยง หากคุณเปิดสถานะ Long Strangle ในช่วงที่มีตัวกระตุ้นที่ทราบแน่ชัด เช่น กฎเกี่ยวกับ Bitcoin ETF การอัปเกรดเครือข่ายครั้งใหญ่ หรือการตัดสินใจของ Fed ค่าพรีเมียมที่สูงที่คุณจ่ายไปก็อาจคุ้มค่าเมื่อการเคลื่อนไหวของราคารุนแรงมากพอ ในทางกลับกัน ควรใช้ความระมัดระวังกับ Crypto Strangle มากกว่าหุ้นใดๆ และอย่าตั้งขนาดสัญญาเหมือนกับ Bitcoin ที่มีพฤติกรรมเหมือนหุ้นบลูชิป โดยส่วนตัวแล้ว ผมมองว่า Short Crypto Strangle เป็นสถานะที่ต้องดูแลอย่างใกล้ชิด ไม่ใช่สถานะที่ผมสามารถตั้งค่าแล้วลืมได้เลย

การใช้กลยุทธ์ Strangle อย่างชาญฉลาด

โดยพื้นฐานแล้ว กลยุทธ์ Strangle คือวิธีการซื้อขายความผันผวนนั่นเอง ซื้อเมื่อคุณคิดว่าตลาดประเมินราคาการเคลื่อนไหวที่จะเกิดขึ้นต่ำเกินไป และขายเมื่อคุณคิดว่าตลาดประเมินราคาความสงบสูงเกินไป กลไกไม่เคยเปลี่ยนแปลง มีเพียงการวิเคราะห์ความผันผวนของคุณเท่านั้นที่เปลี่ยนไป

ในตลาดคริปโต ค่าพรีเมียมจะสูงกว่า และความเสี่ยงก็จะมีมากขึ้นด้วย ดังนั้นการขายชอร์ตจึงสมควรได้รับความเคารพอย่างแท้จริงและควรมีการกำหนดขีดจำกัดความเสี่ยงที่ชัดเจน หากใช้กลยุทธ์ Strangle โดยกำหนดขนาดการลงทุน จุดคุ้มทุนที่ชัดเจน และจุดออกที่ตัดสินใจไว้ล่วงหน้า กลยุทธ์นี้จะเป็นการซื้อขายออปชั่นที่ซื่อสัตย์ที่สุดอย่างหนึ่ง เพราะมันบังคับให้คุณต้องมองเห็นภาพรวมของการเคลื่อนไหวมากกว่าการคาดเดาทิศทาง ดังนั้นก่อนที่คุณจะวางกลยุทธ์นี้ จงถามคำถามเดียวที่สำคัญที่สุด: ตลาดกำลังประเมินราคาการเคลื่อนไหวครั้งต่อไปถูกเกินไปหรือแพงเกินไปหรือไม่?