ストラングル戦略:ロングストラングルとショートストラングルの解説

ストラングルは、価格が上昇するか下落するかを気にしなくてよい数少ない取引戦略の一つです。重要なのは、価格がどれだけ変動するかだけです。これはボラティリティ取引戦略であり、2つのオプションを同時に使用して価格変動そのものに賭ける戦略です。そして、多くの初心者が陥る方向性の推測という難題を排除してくれます。

そのため、ストラングル戦略は、比較的理解しやすいオプション戦略の一つであると同時に、誤用されやすいという特徴も持ち合わせています。このガイドでは、ストラングルとは何か、ロングとショートのバージョンとそのほぼ正反対の性質、損益分岐点の計算方法、実際の取引方法、ストラドルとの比較、そして株式市場よりもボラティリティが数倍高い仮想通貨オプションでどのように変化するのかを解説します。これは金融アドバイスではなく、あくまでもこのツールの仕組みを説明したものです。

オプション取引におけるストラングルとは何ですか?

ストラングルは、同じ資産を対象とする、満期日が同じ2つのアウトオブザマネーオプションで構成されます。具体的には、現在の価格より高いアウトオブザマネーのコールオプションと、現在の価格より低いアウトオブザマネーのプットオプションです。この2つの権利行使価格は離れており、これがこの戦略を特徴づける重要な要素となります。

ストライク価格が価格を挟むように設定されているため、このポジションは方向性に関して中立です。強気でも弱気でもありません。このポジションが依拠するのはボラティリティ、つまり今後の値動きの大きさです。ストラングルはまずボラティリティを利用した取引であり、決して方向性のある取引ではありません。

この2つのオプションをどちらにするかで、すべてが変わります。両方買えばロングストラングル、つまり市場が大きく動くと予想する賭けになります。両方売ればショートストラングル、つまり市場が横ばいになると予想する賭けになります。同じ3文字ですが、世界観は正反対です。

だからこそ、トレーダーはボラティリティについては強い確信を持っているものの、方向性については確信が持てない場合に、ストラングル戦略に頼るのです。つまり、株価が急騰するか、あるいは落ち着くかは分かっているものの、その方向がどちらなのかは分からないということです。方向性を重視するトレーダーはコールオプションかプットオプションを購入します。ボラティリティを重視するトレーダーはストラングル戦略を構築します。この違いこそが、この戦略の核心なのです。

| 特徴 | ロング・ストラングル | ショートストラングル |

|---|---|---|

| 設定 | OTMコールとOTMプットを購入する | OTMコールとOTMプットを売る |

| 最大利益 | 大規模から無制限 | 受け取ったプレミアムを上限とする |

| 最大損失 | プレミアム料金支払い済み | 大規模から無制限 |

| 利益は | 価格はどちらの方向にも大きく変動する | 価格はストライク価格の範囲内にとどまる |

| 最適な時期 | 変動率は低く、大きな動きが予想される。 | 変動性は高いが、平穏が期待される |

ロングストラングル:大きな値動きに賭ける

ロングストラングルは、最初に学ぶべきより安全な戦略です。なぜなら、エントリーした瞬間にリスクが明確になるからです。

仕組み

アウトオブザマネーのコールオプションとプットオプションをそれぞれ購入し、それぞれにプレミアムを支払います。この2つのプレミアムを合計すると、リスク総額、つまり状況がどんなに悪化しても失う可能性のある最大額になります。原資産の株価が横ばいで、両方のオプションが無価値で満期を迎えた場合、失うのはプレミアムだけで、それ以上の損失はありません。逆に、上昇局面では、株価が急騰すればコールオプションは上限なく上昇し、株価が急落すればプットオプションは株価がゼロに近づくにつれて上昇します。下落リスクは小さく、上昇リスクは両端で大きく、上限がありません。この偏った形状こそが、すべてを失うリスクよりも確実に少額の損失を許容するトレーダーにとって、ロングストラングルが魅力的な理由なのです。

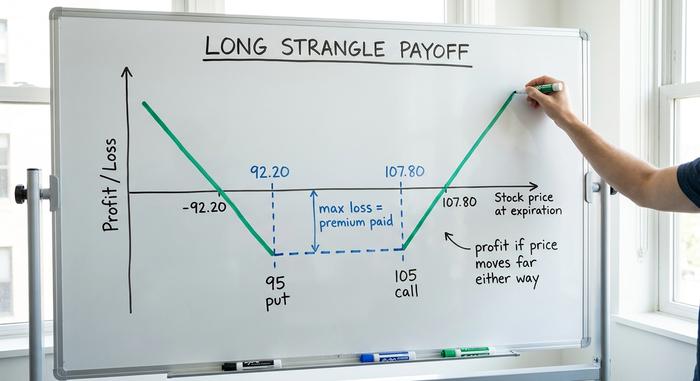

損益分岐点、例を挙げて

取引は、価格変動が投資額を上回った場合にのみ利益が出ます。損益分岐点の上限は、コールオプションの権利行使価格にプレミアムの合計を加えた値です。損益分岐点の下限は、プットオプションの権利行使価格からプレミアムの合計を差し引いた値です。例えば、株価が100ドル付近で取引されているときに、105ドルのコールオプションと95ドルのプットオプションを合わせて2.80ドルで購入したとします。損益分岐点は、上昇局面で107.80ドル、下落局面で92.20ドルとなります。満期時にこの2つの値の間にある場合は、損失が発生します。利益を得るには、株価がプレミアムを上回る動きをする必要があります。

いつ買うべきか

ロングストラングルは、大きな値動きが予想されるものの、その方向性を正確に予測できない場合に有効です。例えば、決算発表、裁判所の判決、ETFの決定、中央銀行の会合などが控えている場合などです。インプライド・ボラティリティが低い場合に最も効果を発揮します。なぜなら、割安な価格で買い付けることができるからです。インプライド・ボラティリティの上昇は、両方のオプションの価値を高め(プラスのベガ)、一方、値動きが起こらない場合、時間的価値の減少によってポジションは日々静かに減損していきます。ロングストラングルを購入する際は、時間との戦いとなるでしょう。

ショートストラングル:ボラティリティを売って収入を得る

ショートストラングルはこれの鏡像であり、トレーダーが利益を上げ続ける一方で、最終的には利益がなくなることもある。

仕組み

ここでは、権利行使価格がアウト・オブ・ザ・マネーのコールオプションとプットオプション(ショートコールとショートプット)を売却し、オプションプレミアムを前払いとして受け取ります。このプレミアムが、あなたが得られる最大の利益です。価格が2つの権利行使価格の間で推移している限り、両方のオプションは無価値で満期を迎え、あなたはプレミアムを受け取ります。問題は、その反対側にあります。価格がコールオプションの権利行使価格を上回ったり、プットオプションの権利行使価格を下回ったりすると、損失が拡大し、下落局面では大きな損失となり、上昇局面では事実上無制限の損失となります。あなたは、大きな、上限のないリスクを負う代わりに、少額の固定額の報酬を受け取ることになり、最大損失額は事実上定義されていません。

証拠金と実際に負っているリスク

損失額が不確定なため、ブローカーはショートストラングルを保有するために証拠金を要求し、多くの場合、米国ルールでは最低でも数千ドルという相当な口座残高を求めます。また、オプションがイン・ザ・マネーになった場合、権利行使リスクも発生します。これらはいずれもこの取引を避ける理由にはなりませんが、取引規模を正直に決めるべき理由となります。規律あるアプローチは、受け取ったプレミアムの約50%で早めに利益確定し、最後の1ドルまで貪欲に待つのではなく、未検証のポジションを徐々に増やしていくことです。ストラングルを売ってそのまま放置すると、口座資金が消滅してしまう可能性があります。

いつ売るべきか

ショートストラングルは、インプライドボラティリティが高い状況で、その状況が落ち着くと予想される場合に適しています。また、資産価格が一定の範囲内に留まり、各オプションが無価値で満期を迎えるという見通しも重要です。この場合、時間的価値の減少(プラスのシータ)が有利に働き、ボラティリティの低下(マイナスのベガ)も有利に働きます。簡単に言えば、オプション価格が高く、市場が神経質になっているときに売り、その神経質さが収まることに賭ける戦略です。

ストラングルとストラドル:違いは何ですか?

絞め技には、ストラドルという近縁の技があり、人々はよく混同する。違いはストライクの種類だけだ。

| 特徴 | 絞殺 | またがる |

|---|---|---|

| ストライキ | 2つのOTMストライク(コールは上、プットは下) | ATMストライク1つ(コールとプットの組み合わせ) |

| 料金 | より低い | より高い |

| 損益分岐幅 | より広い | より狭い |

| 利益を上げるために必要な動き | より大きな | 小さい |

同じ銘柄で、株価が100ドルの場合の2つの取引を想像してみてください。ロングストラドルは、コールオプションとプットオプションを100ドルの権利行使価格に設定します。コストは高くなりますが、株価がどちらかの方向に少しでも動けばすぐに利益が出始めます。一方、ストラングルは権利行使価格を下げ、例えば110ドルのコールオプションと90ドルのプットオプションを設定するため、コストは大幅に削減できます。ただし、この場合、どちらかのオプションが利益を生むまでには、株価がかなり大きく変動する必要があります。つまり、チケット代は安くなりますが、大きな値動きが必要になるということです。このトレードオフこそが、この取引の本質です。

では、どちらを選びますか? 結局は、2つの質問に集約されます。価格がどれくらい変動すると予想するか、そしてそれを知るためにどれだけの費用を支払う覚悟があるかです。売り手は鏡像のような状況に直面します。ストラドルを売れば、より多くのプレミアムを手元に置くことができますが、価格が少しでも変動するとすぐに損失を被ります。ストラングルを売れば、受け取る金額は少なくなりますが、価格が変動しても損失を被る余地は大きくなります。

ストラングル取引の手順

仕組みは単純だ。優位性は方向の正しさではなく、ストライクの選択、損益分岐点、そして出口戦略にある。

すべてはストライク価格から始まります。アウトオブザマネーの度合いによってトレードの特性が決まります。ストライク価格を近くに設定すればポジションのコストは高くなりますが、権利行使も早くなります。逆に、ストライク価格を遠く設定すればコストは安くなりますが、権利行使には大きな値動きが必要になります。ほとんどのトレーダーはデルタ値に基づいて選択し、各ストライク価格をデルタ値0.15~0.30付近に設定します。これは、支払う金額と権利行使される確率のバランスを概ね取る値です。簡単な例を挙げると、株価が100ドルの場合、110ドルのコールオプションと90ドルのプットオプションは、買いの場合はロングストラングル、売りの場合はショートストラングルになります。同じストライク価格でも賭け方は逆で、どちらを選ぶかによって完全に決まります。そして、クリックする前に、両方のレッグが実際に取引され、スプレッドが狭く、実際の建玉があることを確認してください。そうすれば、決済時に身動きが取れなくなることはありません。

次に、多くの人が飛ばしたがるサイジングです。特にショートポジションでは損失が際限なく拡大する可能性があるため、許容できる損失額を設定し、その金額を基準にトレードを構築します。エントリーする前に、パニックに陥ってからではなく、出口戦略を書き留めておきましょう。ショートストラングルでは最大利益の半分程度で利益確定し、ポジションを約45日間保有して、最終週の激しい変動によるガンマの影響を受けずに時間的価値の減衰を許容し、片方のポジションが脅かされたら、テストしていない方のポジションをロールオーバーします。オプション取引は即興的な判断を許しません。ストラングルは計画的な取引であり、反射的な行動ではありません。

仮想通貨オプションにおけるストラングル取引

ここで戦略の本質が変わる。仮想通貨のボラティリティの高さは、ストラングル戦略を株式投資の教科書が想定するよりもはるかに収益性が高く、同時にはるかに危険なものにする。

市場から見ていきましょう。ほとんどの仮想通貨オプションはDeribitで取引されており、 ビットコインオプションの建玉残高は2025年10月に500億ドル近くまで過去最高を記録しました。状況は急速に変化しています。BlackRockのIBITビットコインオプションは2026年に一時的に建玉残高でDeribitを上回り、米国初の取引所となりましたが、イーサリアムオプションの大部分は依然としてDeribitで取引されています。CME は2026年5月に24時間体制の仮想通貨先物とオプションを開始し、24時間365日稼働する仮想通貨ネイティブの取引所との差を縮めています。

ストラングルにとって最も重要な数値は、インプライド・ボラティリティです。Deribit のDVOL指数で追跡されるビットコインの30日間インプライド・ボラティリティは、2025年後半におよそ45%から63%で推移しました。同じ期間の株式市場のVIX指数は16付近でした。仮想通貨のインプライド・ボラティリティは株式の3~4倍も高く、この事実だけで取引の様相が大きく変わります。ビットコインのストラングル・プレミアムは高額で、売る側にとっては素晴らしいことですが、買う側にとっては痛手となります。しかし、値動きも同様に大きいため、動きの鈍い株式では利益が出ないようなロング・ストラングルでも、ビットコインでは大きな利益を得られる可能性があります。

危険は逆方向にも及ぶ。ビットコインのショート・ストラングルは、地球上で最も変動が激しく流動性の高い市場でボラティリティを売る行為だ。静かな週末に仮想通貨が描くような20%のローソク足が1本でも出れば、ストライク価格を一気に突破し、1ヶ月分のプレミアムをあっという間に大損させてしまう可能性がある。しかも仮想通貨は24時間取引されるため、リスクを回避できるオーバーナイトギャップもなければ、リスク管理のための猶予もない。ポジションは火曜日の始値と同様に、日曜日の午前3時にも有効なままなのだ。

ここでの規模は巨大です。Deribitとその競合他社は、2025年12月の年末満期で約270億ドル相当のビットコインとイーサリアムのオプションを決済しました。これは、ディーラーがヘッジを行う際に価格を固定したり、急激に変動させたりする可能性のあるイベントです。ビットコインETFの裁定、大規模なネットワークアップグレード、またはFRBの決定など、既知の触媒にロングストラングルを投入した場合、価格変動が十分に激しい場合は、支払う高額なプレミアムに見合う価値がある可能性があります。ショートサイドでは、仮想通貨ストラングルは株式よりもはるかに慎重に扱い、ビットコインが優良株のように振る舞うかのようにサイズを決めてはいけません。個人的には、ショート仮想通貨ストラングルは、設定して放置できるものではなく、常に監視が必要なポジションとして扱っています。

ストラングル戦略を賢く活用する

ストラングルとは、本質的にはボラティリティそのものを取引する手法です。市場が今後の値動きを過小評価していると判断したら買い、市場の安定を過大評価していると判断したら売ります。基本的な仕組みは変わりません。変わるのは、ボラティリティに対するあなたの見方だけです。

仮想通貨ではプレミアムもテールも大きいため、ショートサイドは真剣に検討し、厳格なリスク制限を設ける必要があります。明確な取引サイズ、明確な損益分岐点、そして事前に決定された出口戦略を用いるストラングル戦略は、方向性に関する勘ではなく、値動きに対する明確な見解を持つことを強いられるため、オプション取引において最も誠実な戦略の一つと言えます。したがって、取引を開始する前に、最も重要な質問を自問自答してください。市場は次の値動きを割安に見積もっているのか、それとも割高に見積もっているのか?