Стратегія стренглу: пояснення довгого та короткого стренглу

Стренгл – одна з небагатьох угод, де вам байдуже, чи піднімається ціна вгору чи вниз. Вам важливо лише те, наскільки вона рухається. Це стратегія торгівлі на основі волатильності, ставка на сам рух, що робиться з двома опціонами одночасно, і вона позбавляє гри вгадування напрямку, яка руйнує більшість новачків.

Це робить стратегію стренглу однією з найчистіших стратегій опціонів для роздумів, і надзвичайно легкою для неправильного використання. У цьому посібнику пояснюється, що таке стренгл, його довгі та короткі версії та чому вони майже протилежні, математика беззбитковості, як насправді торгувати ним, як він порівнюється зі стредлом і як все це змінюється на крипто-опціонах, де волатильність у кілька разів вища, ніж на фондовому ринку. Це не фінансова порада; це карта того, як працює інструмент.

Що таке задушення в торгівлі опціонами?

Странкль будується з двох опціонів "поза грошима" на один і той самий актив з однаковою датою закінчення терміну дії: кол-опціон "поза грошима" вище поточної ціни та пут-опціон "поза грошима" нижче неї. Два страйки розташовані окремо, що є деталлю, яка визначає стратегію.

Оскільки страйки перетинають ціну на відстані, позиція є нейтральною щодо напрямку. Вона не схиляється ні до бичачого, ні до ведмежого спрямування. Вона спирається на волатильність, розмір майбутнього руху. Стренгл — це акція, що спочатку базується на волатильності, а не на спрямованій торгівлі.

Як ви оберете ці два варіанти, все змінить. Купіть обидва, і у вас буде довгий стренгл, ставка на те, що ринок ось-ось сильно рухатиметься. Продайте обидва, і у вас буде короткий стренгл, ставка на те, що він стоятиме на місці. Ті самі три літери, протилежні світогляди.

Ось чому трейдери вдаються до стренглу, коли мають тверду думку щодо волатильності, але не мають впевненості щодо напрямку — вони думають, що акції ось-ось вибухнуть або затихнуть, не знаючи, в який бік вказує цей вибух. Трейдер, який орієнтується на напрямок, купує колл-опціон або пут-опціон. Трейдер, який орієнтується на волатильність, будує стренг. Різниця полягає в усій грі.

| Функція | Довге задушення | Короткий задушливий |

|---|---|---|

| Налаштування | Купити OTM колл + OTM пут | Продати OTM колл + OTM пут |

| Максимальний прибуток | Від великого до необмеженого | Обмежено отриманою премією |

| Максимальна втрата | Обмежено сплаченою премією | Від великого до необмеженого |

| Прибуток, коли | Ціна рухається далеко в будь-який бік | Ціна залишається між страйками |

| Найкраще, коли | Волатильність низька, очікується значний рух | Волатильність висока, очікується спокій |

Довгий задушливий удар: ставка на великий крок

Довгий стренгл — це безпечніший бік для вивчення в першу чергу, тому що ваш ризик відомий з моменту вступу.

Як це працює

Ви купуєте колл-опціон "поза грошима" та пут-опціон "поза грошима" , сплачуючи премію за кожен. Додайте дві премії разом, і ви отримуєте весь свій ризик, максимум, який ви можете втратити, незалежно від того, наскільки поганими будуть обставини. Якщо базовий актив просто лежить там, і обидва опціони закінчуються без жодної вартості, ви втрачаєте цю премію і ні копійки більше. Переверніть його, і відкриється потенціал для зростання: ціна, яка стрімко зростає, дозволяє колл-опціону працювати без стелі, а ціна, яка падає, змушує пут-опціон зростати, оскільки акції прямують до нуля. Невеликий відомий недолік, великий відкритий потенціал для зростання з обох боків. Саме ця однобока форма є причиною, чому довгі стренгли приваблюють трейдерів, які воліють втратити трохи напевно, ніж ризикують втратити все.

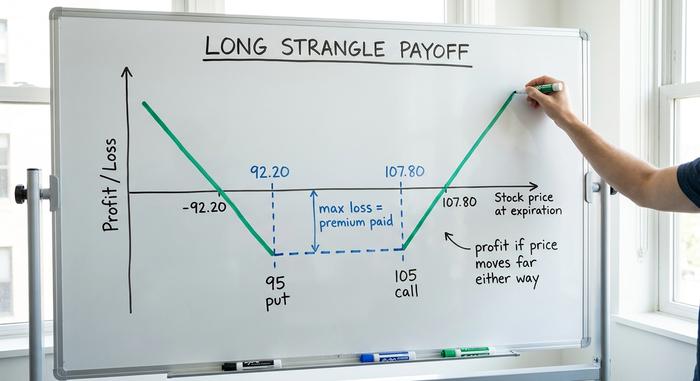

Беззбитковість, на прикладі

Угода окупається лише тоді, коли рух покриє ваші витрати. Верхня точка беззбитковості – це ціна виконання кол-опціону плюс загальна премія; нижня точка беззбитковості – це ціна виконання пут-опціону мінус загальна премія. Скажімо, акції торгуються близько 100 доларів, і ви купуєте кол-опціон за 105 доларів і пут за 95 доларів загалом 2,80 долара. Ваші точки беззбитковості знаходяться на рівні 107,80 доларів у напрямку зростання та 92,20 доларів у напрямку зниження. Будь-де між цими двома числами на момент закінчення терміну дії ви втрачаєте гроші. Ціна акцій повинна рухатися більше, ніж премія, а не просто змінюватися, перш ніж ви побачите прибуток.

Коли купувати один

Довгий стренгл має сенс, коли ви очікуєте великого руху, але насправді не можете передбачити напрямок: напередодні звіту про прибутки, рішення суду, рішення ETF або засідання центрального банку. Він найкраще працює, коли імпліцитна волатильність низька, тому що ви купуєте дешево. Зростання імпліцитної волатильності підвищує вартість обох опціонів (позитивна вега), тоді як часовий спад непомітно виснажує позицію щодня, коли рух не настає. Купуйте довгий стренгл, і годинник стане вашим ворогом.

Короткий струс: продаж волатильності заради доходу

Короткий стренгл – це дзеркальне відображення, і саме на ньому трейдери заробляють стабільні гроші аж до того моменту, поки не перестануть.

Як це працює

Тут ви продаєте опціон колл та опціон пут «поза грошима» — короткий колл та короткий пут — та отримуєте премію за опціон авансом. Ця премія — це максимум, який ви можете заробити. Поки ціна коливається та залишається між вашими двома страйками, обидва опціони втрачають свою вартість, і ви зберігаєте кредит. Проблема полягає в іншому боці бухгалтерської книги. Якщо ціна перевищує ціну страйка колл-опціону або піднімається нижче ціни страйка пут-опціону, відкриваються ваші збитки, великі на спаді та фактично необмежені на зростання. Вам платять невелику фіксовану суму за те, що ви берете на себе великий безстроковий ризик, а максимальні збитки фактично не визначені.

Маржа та ризик, який ви дійсно берете на себе

Оскільки збиток не визначений, брокери вимагають маржі для утримання короткої позиції зі стренгом, і більшість хочуть мати за нею значний капітал на рахунку, часто щонайменше кілька тисяч доларів згідно з правилами США. Також існує ризик цесії, якщо опціон потрапляє в гроші. Нічого з цього не є причиною уникати угоди, але це привід чесно розраховувати її розмір. Дисциплінований підхід полягає в тому, щоб фіксувати прибуток на ранній стадії, близько 50% від зібраної премії, і ближче згортати непротестовану сторону, а не жадібно чекати на кожен останній долар. Продаж стренгову та відхід – це те, як рахунки випаровуються.

Коли продавати один

Короткий стренгл відповідає середовищу високої імпліцитної волатильності, яке, як ви очікуєте, охолоне, в поєднанні з думкою, що актив залишатиметься в діапазоні, тож кожен опціон закінчується безцінним. Часовий спад тепер працює на вашу користь (позитивна тета), а падіння волатильності допомагає вам (негативна вега). Простіше кажучи: ви продаєте, коли опціони дорогі, а ринок нервовий, роблячи ставку на те, що нерви вщухають.

Стренгл проти стреддла: у чому різниця?

У стренглу є близький родич — стредл, і люди постійно їх плутають. Різниця лише в страйках.

| Функція | Задушити | Стредл |

|---|---|---|

| Страйки | Два страйки OTM (зателефонуйте вище, поставте нижче) | Один банкоматний страйк (дзвінок та складання) |

| Вартість | Нижня | Вища |

| Ширина беззбитковості | Ширше | Вужчий |

| Для отримання прибутку потрібен крок | Більший | Менший |

Уявіть собі обидві угоди за однією й тією ж акцією по 100 доларів. Довгий стредл встановлює колл-опціон і пут-опціон на страйк-опціон 100 доларів. Це коштує дорожче, але починає приносити прибуток, щойно акції коливаються в будь-якому напрямку. Стрендж-опціон відбиває страйки, можливо, колл-опціон 110 доларів і пут-опціон 90 доларів, тому він коштує лише частку менше. Загвоздка в тому, що тепер акція має подолати значну відстань, перш ніж будь-яка з її частин окупиться. Дешевший квиток, більший рух потрібен. У цьому компромісі вся історія.

Отже, який з них ви хочете? Все зводиться до двох питань: як ви думаєте, наскільки далеко просунеться річ, і скільки ви заплатите, щоб дізнатися? Продавці стикаються з дзеркальним відображенням. Продайте стредл, і ви отримаєте більше премії, але отримаєте удар через миттєве падіння ціни; продайте стренгл, і ви отримаєте менше, тоді як ціна отримає більше місця для коливань, перш ніж вона почне боліти.

Як крок за кроком торгувати стренджем

Механіка проста. Перевага полягає у виборі страйку, точках беззбитковості та виходах, а не в правильному виборі напрямку.

Все починається зі страйків. Те, наскільки далеко від грошей ви досягнете, визначає характер угоди: якщо підтягнути страйки ближче, позиція коштуватиме дорожче та спрацює швидше; якщо просунути їх далеко від грошей, вона стане дешевою, але вимагає більшого руху, щоб мати значення. Більшість трейдерів покладаються на дельту для вибору, паркуючи кожну ціну страйку десь у межах від 0,15 до 0,30 від дельти, що приблизно збалансовує те, що ви платите, з ймовірністю бути протестованим. Короткий приклад: з акцією за 100 доларів, колл 110 та пут 90 стають довгим стренджем, якщо ви їх купуєте, і коротким стренджем, якщо ви їх продаєте. Однакові страйки, протилежні ставки, повністю вирішуються тим, чию сторону ви займаєте. І перш ніж клацнути, переконайтеся, що обидві ноги дійсно торгуються, з вузькими спредами та реальним відкритим інтересом, щоб ви не потрапили в пастку, коли настане час йти.

Потім йде питання розміру, частина, яку люди люблять пропускати. Виберіть збиток, з яким ви можете змиритися, особливо на короткій стороні, де збитки є безкінечними, і будуйте угоду навколо цього числа. Запишіть свої правила виходу, перш ніж входити, а не під час паніки: фіксуйте прибуток близько половини максимуму на короткому стренглі, дайте позиції приблизно 45 днів, щоб часовий спад міг зробити свою справу без дикої гамми останнього тижня, і перекочуйте непротестовану ногу, якщо одна сторона опиниться під загрозою. Опціони карають імпровізацію. Стренгл – це план, а не рефлекс.

Торгівля задушливими опціонами на криптовалюту

Саме тут стратегія отримує індивідуальну пересадку. Волатильність криптовалют робить стренгли одночасно набагато прибутковішими та набагато смертоноснішими, ніж передбачає будь-який підручник з акцій.

Почніть з ринку. Більшість крипто-опціонів торгуються на Deribit, де відкритий інтерес до біткойн-опціонів досяг рекордних 50 мільярдів доларів у жовтні 2025 року . Картина швидко змінюється: біткойн-опціони BlackRock за показником IBIT ненадовго обігнали Deribit за відкритим інтересом у 2026 році, ставши першим американським майданчиком, який лідирував, тоді як Deribit все ще обробляє переважну більшість опціонів на ефір. CME запустила цілодобові крипто-ф'ючерси та опціони у травні 2026 року , скоротивши розрив з цілодобовими крипто-майданчиками.

Найбільше значення для стренглів має передбачувана волатильність. 30-денна передбачувана волатильність біткойна, яку відстежує індекс DVOL від Deribit , наприкінці 2025 року становила приблизно від 45% до 63%. Індекс VIX фондового ринку за той самий період був близько 16. Передбачувана волатильність криптовалют у три-чотири рази вища, ніж акцій, і цей самий факт змінює торгівлю. Премії за стренглювання біткойна є значними, що чудово, якщо ви їх продаєте, і боляче, якщо купуєте. Але рухи однаково перебільшені, тому довгий стренглювання, яке ніколи не окупиться на сонних акціях, може щедро окупитися на біткойні.

Небезпека діє і в інший бік. Короткий страйк на біткойні продає волатильність на найбурхливішому ліквідному ринку на землі. Одна 20% свічка — така, яку криптовалюта друкує протягом тихих вихідних — може пробити обидва страйки та перетворити місяць зібраної премії на жорстоку втрату. А оскільки криптовалюта ніколи не закривається, немає жодного нічного розриву, за яким можна ховатися, і жодної паузи для управління ризиком; позиція активна о 3-й годині ночі в неділю, так само, як і у вівторок у відкритті.

Масштаб тут величезний. Deribit та його конкуренти врегулювали приблизно 27 мільярдів доларів опціонів на біткойн та ефір за один рік, що закінчився у грудні 2025 року, що може зафіксувати або різко підняти ціну, оскільки дилери хеджують ризики. Якщо ви зіткнетеся з довгим стренгом у відомому каталізаторі — постанові Bitcoin ETF, значній модернізації мережі або рішенні ФРС — висока премія, яку ви сплачуєте, все одно може бути варта того, навіть якщо рух буде достатньо різким. Що стосується коротких позицій, ставтеся до крипто-стренглів з набагато більшою обережністю, ніж будь-яка акція коли-небудь вимагатиме, і ніколи не оцінюйте їх так, ніби біткойн поводиться як блакитна фішка. Особисто я ставлюся до короткого крипто-стренглу як до позиції, за якою потрібно доглядати, а не як до такої, яку я можу коли-небудь встановити та забути.

Розумне використання стратегії задушення

Странґл, по суті, є способом торгівлі на основі волатильності. Відкривайте довгу позицію, коли вважаєте, що ринок недооцінює майбутній рух, і коротку, коли вважаєте, що він переоцінює спокій. Механіка ніколи не змінюється; змінюється лише ваша інтерпретація волатильності.

У криптовалюті премії більші, як і хвіст, тому коротка сторона заслуговує на справжню повагу та жорсткий ліміт ризику. Використовувана з визначеним розміром, чіткими точками беззбитковості та заздалегідь визначеним виходом, стратегія спустошення є однією з найчесніших торгів опціонами, оскільки вона змушує вас мати уявлення про рух, а не передчуття щодо напрямку. Тож, перш ніж розмістити позицію, задайте собі єдине важливе питання: чи ринок оцінює наступний рух занадто дешево чи занадто дорого?