Estrategia Strangle: Explicación de las estrategias Long y Short Strangle

Una estrategia de strangle es una de las pocas en las que no importa si el precio sube o baja. Lo único que importa es cuánto se mueve. Es una estrategia de trading basada en la volatilidad, una apuesta al movimiento del mercado con dos opciones a la vez, y elimina la incertidumbre sobre la dirección que suele arruinar a la mayoría de los principiantes.

Esto convierte a la estrategia strangle en una de las estrategias de opciones más fáciles de comprender, pero también en una opción inusualmente fácil de usar incorrectamente. Esta guía explica qué es un strangle, sus versiones larga y corta y por qué son casi opuestas, el cálculo del punto de equilibrio, cómo operar con él, cómo se compara con un straddle y cómo cambia todo esto en las opciones de criptomonedas, donde la volatilidad es mucho mayor que en el mercado de valores. Esto no constituye asesoramiento financiero; es una guía sobre cómo funciona esta herramienta.

¿Qué es un strangle en el trading de opciones?

Una estrategia de strangle se compone de dos opciones fuera de dinero sobre el mismo activo con la misma fecha de vencimiento: una opción de compra fuera de dinero por encima del precio actual y una opción de venta fuera de dinero por debajo de este. Los precios de ejercicio de ambas opciones están separados, lo cual es el detalle que define la estrategia.

Debido a que los precios de ejercicio abarcan el rango de precios desde una distancia prudencial, la posición es neutral en cuanto a la dirección. No se inclina ni alcista ni bajista. En lo que se basa es en la volatilidad, es decir, en la magnitud del movimiento futuro. Un strangle es, ante todo, una estrategia basada en la volatilidad y nunca una operación direccional.

La elección de estas dos opciones lo cambia todo. Si las compras ambas, tienes una estrategia de compra y venta de posiciones largas, una apuesta a que el mercado está a punto de experimentar un fuerte movimiento. Si las vendes ambas, tienes una estrategia de compra y venta de posiciones cortas, una apuesta a que se mantendrá estable. Las mismas tres letras, visiones del mundo opuestas.

Por eso, los operadores recurren a una estrategia de strangle cuando tienen una opinión firme sobre la volatilidad, pero no están seguros de la dirección: creen que una acción está a punto de dispararse o de estabilizarse, sin saber hacia dónde apunta la explosión. Un operador direccional compra una opción de compra o de venta. Un operador de volatilidad construye una estrategia de strangle. La diferencia radica en todo esto.

| Característica | Estrangulamiento largo | Estrangulamiento corto |

|---|---|---|

| Configuración | Compra una opción de compra fuera del dinero (OTM) y una opción de venta fuera del dinero (OTM). | Vender opción de compra fuera del dinero (OTM) + opción de venta fuera del dinero (OTM) |

| Máximo beneficio | De grande a ilimitado | Limitado a la prima recibida |

| pérdida máxima | Limitado a la prima pagada | De grande a ilimitado |

| Ganancias cuando | El precio se mueve mucho en cualquier dirección. | El precio se mantiene entre los precios de ejercicio. |

| Mejor cuando | La volatilidad es baja, se espera un movimiento importante. | La volatilidad es alta, se espera calma. |

Estrategia Long Strangle: Apostando por un gran movimiento

La estrategia de estrangulamiento largo es la más segura para aprender primero, porque el riesgo se conoce en el momento en que se entra.

Cómo funciona

Compras una opción de compra fuera de dinero y una opción de venta fuera de dinero , pagando una prima por cada una. Suma ambas primas y tendrás tu riesgo total, lo máximo que puedes perder sin importar lo mal que se pongan las cosas. Si la acción subyacente se mantiene estable y ambas opciones expiran sin valor, solo habrás perdido esa prima y nada más. Si le das la vuelta, se abre el potencial alcista: un precio que se dispara permite que la opción de compra suba sin límite, y un precio que se desploma hace que la opción de venta suba mientras la acción se dirige hacia cero. Un pequeño riesgo a la baja conocido, un gran potencial alcista abierto en ambos extremos. Esta forma asimétrica es precisamente la razón por la que los strangles largos atraen a los operadores que prefieren perder un poco con seguridad que arriesgarse a perderlo todo.

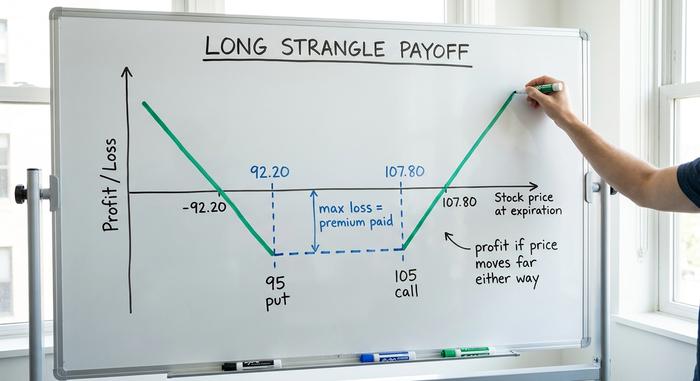

Puntos de equilibrio, con un ejemplo

La operación solo genera ganancias una vez que el movimiento cubre lo invertido. El punto de equilibrio superior es el precio de ejercicio de la opción de compra más la prima total; el punto de equilibrio inferior es el precio de ejercicio de la opción de venta menos la prima total. Supongamos que una acción cotiza cerca de $100 y usted compra una opción de compra de 105 y una opción de venta de 95 por un total de $2.80. Sus puntos de equilibrio se sitúan en 107.80 al alza y 92.20 a la baja. En cualquier valor entre estos dos extremos al vencimiento, usted pierde dinero. El precio de la acción debe moverse más que la prima, no solo ligeramente, para que usted obtenga ganancias.

¿Cuándo comprar uno?

Una estrategia de strangle largo tiene sentido cuando se espera un movimiento importante, pero no se puede predecir con certeza la dirección: antes de la publicación de un informe de ganancias, un fallo judicial, una decisión sobre un ETF o una reunión del banco central. Funciona mejor cuando la volatilidad implícita es baja, ya que se compra a bajo precio. El aumento de la volatilidad implícita incrementa el valor de ambas opciones (vega positiva), mientras que el deterioro por el paso del tiempo reduce la posición gradualmente cada día que el movimiento no se produce. Compre un strangle largo y el tiempo se convertirá en su enemigo.

Estrategia Short Strangle: Vender volatilidad para obtener ingresos.

La estrategia short strangle es su imagen especular, y es donde los operadores obtienen ganancias constantes hasta que dejan de hacerlo.

Cómo funciona

Aquí vendes una opción de compra fuera de dinero y una opción de venta fuera de dinero (una venta de una opción de compra y una venta de una opción de venta) y cobras la prima por adelantado. Esa prima es lo máximo que puedes ganar. Mientras el precio fluctúe y se mantenga entre tus dos precios de ejercicio, ambas opciones expiran sin valor y conservas el crédito. El problema está en la otra cara de la moneda. Si el precio supera el precio de ejercicio de la opción de compra o cae por debajo del precio de ejercicio de la opción de venta, tus pérdidas aumentan, siendo grandes a la baja y prácticamente ilimitadas al alza. Recibes una pequeña cantidad fija por asumir un riesgo grande e ilimitado, y la pérdida máxima es prácticamente indefinida.

El margen y el riesgo que realmente estás asumiendo.

Dado que la pérdida es indefinida, los brókeres exigen margen para mantener una estrategia de strangle corto, y la mayoría requiere un capital significativo en la cuenta, generalmente varios miles de dólares como mínimo según las normas estadounidenses. También existe riesgo de asignación si una opción resulta rentable. Nada de esto justifica evitar la operación, pero sí justifica dimensionarla con honestidad. El enfoque disciplinado consiste en obtener ganancias pronto, alrededor del 50% de la prima cobrada, y ajustar la posición en el lado no probado en lugar de esperar con avidez hasta el último dólar. Vender un strangle y abandonar la operación es la forma en que las cuentas se esfuman.

Cuándo vender uno

Una estrategia de venta de opciones con opciones estranguladas (short strangle) se ajusta a un entorno de alta volatilidad implícita que se espera que disminuya, junto con la perspectiva de que el activo se mantendrá dentro de un rango, de modo que cada opción expire sin valor. El deterioro temporal ahora juega a su favor (theta positivo) y la caída de la volatilidad también (vega negativo). En pocas palabras: se vende cuando las opciones están caras y el mercado está nervioso, apostando a que la incertidumbre se disipará.

Estrangulamiento vs. Monta a horcajadas: ¿Cuál es la diferencia?

La llave de estrangulamiento tiene una variante muy parecida, la llave a horcajadas, y la gente las confunde constantemente. La diferencia radica únicamente en los golpes.

| Característica | Estrangular | Montar a horcajadas |

|---|---|---|

| Huelgas | Dos opciones de venta fuera del dinero (opción de compra arriba, opción de venta abajo) | Un fallo en el cajero automático (llamada y colocación conjuntas) |

| Costo | Más bajo | Más alto |

| Ancho de equilibrio | Más amplio | Más estrecho |

| Movimiento necesario para obtener beneficios | Más grande | Menor |

Imaginemos dos operaciones sobre la misma acción a 100 dólares. Una estrategia de straddle largo coloca la opción de compra y la de venta justo en el precio de ejercicio de 100 dólares. Esto cuesta más, pero empieza a generar ganancias en cuanto la acción se mueve ligeramente en cualquier dirección. Un strangle retrasa los precios de ejercicio, por ejemplo, con una opción de compra de 110 y una de venta de 90, por lo que cuesta mucho menos. La desventaja es que ahora la acción tiene que recorrer una distancia considerable antes de que cualquiera de las opciones genere ganancias. Un precio más bajo, pero se requiere un movimiento mayor. Esa es la clave.

Entonces, ¿cuál prefieres? Todo se reduce a dos preguntas: ¿hasta dónde crees que se moverá el precio y cuánto estás dispuesto a pagar para averiguarlo? Los vendedores se enfrentan a la situación opuesta. Si vendes una estrategia de opciones combinadas (straddle), obtienes una prima mayor, pero sufres pérdidas en cuanto el precio fluctúa; si vendes una estrategia de opciones fijas (strangle), ganas menos mientras el precio tiene más margen de maniobra antes de que empiece a ser perjudicial.

Cómo operar con un strangle paso a paso

La mecánica es sencilla. La ventaja reside en la elección de objetivos, los puntos de equilibrio y las salidas, no en acertar con la dirección.

Todo comienza con los precios de ejercicio. La distancia a la que se encuentran los precios de ejercicio determina la naturaleza de la operación: si se acercan los precios de ejercicio, la posición cuesta más y se activa antes; si se alejan, se vuelve barata, pero requiere un movimiento mayor para tener impacto. La mayoría de los operadores se basan en el delta para elegir, situando cada precio de ejercicio en torno a 0,15-0,30 delta, lo que equilibra aproximadamente lo que se paga con la probabilidad de que se active la opción. Un ejemplo rápido: con una acción a 100 $, una opción call de 110 y una opción put de 90 se convierten en un strangle largo si se compran y en un strangle corto si se venden. Mismos precios de ejercicio, apuestas opuestas, decididas completamente por la opción elegida. Y antes de hacer clic, asegúrese de que ambas opciones se negocien realmente, con spreads ajustados e interés abierto real, para no quedar atrapado al momento de salir.

Luego viene el dimensionamiento, la parte que la gente suele omitir. Elija una pérdida con la que pueda convivir, especialmente en posiciones cortas donde el daño es ilimitado, y construya la operación en torno a ese valor. Escriba sus reglas de salida antes de entrar, no en medio del pánico: tome ganancias cerca de la mitad del máximo en un strangle corto, dé a la posición aproximadamente 45 días para que el deterioro temporal haga su trabajo sin la gamma descontrolada de la última semana, y renueve la pierna no probada si un lado se ve amenazado. Las opciones castigan la improvisación. Un strangle es un plan, no un reflejo.

Operar con estrategias de strangle en opciones de criptomonedas

Aquí es donde la estrategia adquiere una nueva dimensión. La volatilidad de las criptomonedas hace que las estrategias de strangle sean mucho más lucrativas y, a la vez, mucho más letales de lo que cualquier libro de texto sobre acciones presupone.

Comencemos con el mercado. La mayoría de las opciones de criptomonedas se negocian en Deribit, donde el interés abierto de las opciones de Bitcoin alcanzó un récord cercano a los 50 mil millones de dólares en octubre de 2025. El panorama está cambiando rápidamente: las opciones de Bitcoin de IBIT de BlackRock superaron brevemente a Deribit en interés abierto en 2026, convirtiéndose en la primera plataforma estadounidense en liderar, mientras que Deribit aún gestiona la gran mayoría de las opciones de Ether. CME lanzó futuros y opciones de criptomonedas las 24 horas del día en mayo de 2026 , reduciendo la brecha con las plataformas nativas de criptomonedas que operan las 24 horas.

El indicador más importante para las estrategias de strangle es la volatilidad implícita. La volatilidad implícita a 30 días de Bitcoin, medida por el índice DVOL de Deribit , osciló entre el 45 % y el 63 % a finales de 2025. El índice VIX del mercado de valores se situó cerca de 16 durante el mismo periodo. La volatilidad implícita de las criptomonedas es de tres a cuatro veces mayor que la de las acciones, y este hecho por sí solo transforma la estrategia. Las primas de los strangles en Bitcoin son elevadas, lo cual es excelente para quienes los venden y perjudicial para quienes los compran. Sin embargo, las fluctuaciones son igualmente desproporcionadas, por lo que un strangle largo que nunca generaría ganancias en una acción con poca actividad puede generar grandes beneficios en Bitcoin.

El peligro también existe en sentido contrario. Una estrategia de venta de Bitcoin consiste en vender volatilidad en el mercado más volátil y líquido del mundo. Una sola vela del 20%, como las que se forman en un fin de semana tranquilo, puede superar ambos precios de ejercicio y convertir un mes de primas acumuladas en una pérdida brutal. Y dado que las criptomonedas nunca cierran, no hay un hueco nocturno donde resguardarse ni una pausa para gestionar el riesgo; la posición sigue activa a las 3 de la madrugada de un domingo igual que al abrir el martes.

La magnitud de este fenómeno es enorme. Deribit y sus competidores liquidaron aproximadamente 27 mil millones de dólares en opciones de Bitcoin y Ether en un solo vencimiento a fin de año en diciembre de 2025, un evento que puede influir decisivamente en el precio, ya que los operadores buscan cobertura. Si se abre una posición larga de strangle con un catalizador conocido (una decisión sobre un ETF de Bitcoin, una actualización importante de la red o una decisión de la Reserva Federal), la elevada prima que se paga puede seguir valiendo la pena si el movimiento es lo suficientemente brusco. En cuanto a las posiciones cortas, se debe tratar con strangles de criptomonedas con mucha más precaución que con cualquier acción, y nunca se debe dimensionar una como si Bitcoin se comportara como una acción de primera línea. Personalmente, considero que una posición corta de strangle de criptomonedas requiere mucha atención, no es una que se pueda configurar y olvidar.

Utilizar la estrategia de estrangulamiento con inteligencia

En esencia, una estrategia de strangle consiste en operar con la volatilidad misma. Abra una posición larga cuando crea que el mercado está subestimando el movimiento que se avecina y una posición corta cuando crea que está sobreestimando la calma. La mecánica nunca cambia; solo cambia su interpretación de la volatilidad.

En criptomonedas, las primas son mayores y la cola también, por lo que la posición corta merece un respeto serio y un límite de riesgo estricto. Utilizada con un tamaño definido, puntos de equilibrio claros y una salida decidida de antemano, la estrategia strangle es una de las operaciones más honestas en opciones, porque te obliga a tener una visión del movimiento en lugar de una corazonada sobre la dirección. Así que antes de colocar una, hazte la única pregunta que importa: ¿el mercado está valorando el próximo movimiento demasiado bajo o demasiado alto?