Strategia dello strangolamento: spiegazione dello strangolamento lungo e corto.

Lo strangle è una delle poche operazioni in cui non importa se il prezzo sale o scende. L'unica cosa che conta è la sua entità. Si tratta di una strategia di trading sulla volatilità, una scommessa sul movimento stesso del prezzo, piazzata con due opzioni contemporaneamente, che elimina l'incertezza sulla direzione del prezzo, un problema che affligge la maggior parte dei principianti.

Questo rende la strategia strangle una delle strategie con opzioni più semplici da comprendere, ma anche insolitamente facile da usare in modo improprio. Questa guida illustra cos'è uno strangle, le versioni long e short e perché sono quasi opposte, il calcolo del punto di pareggio, come operarci concretamente, come si confronta con uno straddle e come il tutto cambia nel contesto delle opzioni su criptovalute, dove la volatilità è di gran lunga superiore a quella del mercato azionario. Nulla di quanto trattato costituisce una consulenza finanziaria; si tratta di una mappa di come funziona questo strumento.

Che cos'è uno Strangle nel trading di opzioni?

Una strategia strangle è composta da due opzioni out-of-the-money sullo stesso asset con la stessa data di scadenza: una call out-of-the-money con prezzo di esercizio superiore al prezzo corrente e una put out-of-the-money con prezzo di esercizio inferiore. I due prezzi di esercizio sono distanti tra loro, ed è proprio questo dettaglio a definire la strategia.

Poiché gli strike si muovono a distanza dal prezzo, la posizione è neutrale rispetto alla direzione. Non tende né al rialzo né al ribasso. Ciò su cui si basa è la volatilità, ovvero l'entità del movimento futuro. Uno strangle è innanzitutto una strategia di trading sulla volatilità e mai un'operazione direzionale.

Il modo in cui si interpretano queste due opzioni cambia tutto. Acquistandole entrambe si apre una strategia long strangle, una scommessa sul fatto che il mercato stia per muoversi bruscamente. Vendendole entrambe si apre una strategia short strangle, una scommessa sulla sua stabilità. Stesse tre lettere, visioni del mondo opposte.

Ecco perché i trader ricorrono allo strangle quando hanno un'opinione ben precisa sulla volatilità ma nessuna certezza sulla direzione del mercato: pensano che un titolo stia per esplodere o stabilizzarsi, senza però sapere in quale direzione avverrà l'esplosione. Un trader direzionale acquista un'opzione call o put. Un trader di volatilità costruisce uno strangle. La differenza sta proprio in questo.

| Caratteristica | lunga collana | strangolamento corto |

|---|---|---|

| Impostare | Acquista call OTM + put OTM | Vendita di call OTM + put OTM |

| Massimo profitto | Da grande a illimitato | Limitato al premio ricevuto |

| Perdita massima | Limitato al premio pagato | Da grande a illimitato |

| Profitti quando | Il prezzo si muove molto in entrambe le direzioni | Il prezzo rimane tra gli strike |

| Ideale quando | La volatilità è bassa, ci si aspetta un forte movimento. | La volatilità è elevata, si prevede calma. |

Long Strangle: scommettere su una grande mossa

La strangolatura lunga è la tecnica più sicura da imparare per prima, perché il rischio è noto fin dal momento in cui la si esegue.

Come funziona

Si acquista un'opzione call out-of-the-money e un'opzione put out-of-the-money , pagando un premio per ciascuna. Sommando i due premi si ottiene il rischio totale, ovvero la perdita massima possibile, indipendentemente da quanto negativa possa essere la situazione. Se il titolo sottostante rimane invariato e entrambe le opzioni scadono senza valore, si perde solo il premio, senza un centesimo di più. Invertendo la situazione, il potenziale di guadagno aumenta: un prezzo che sale vertiginosamente permette alla call di crescere senza limiti, mentre un crollo del prezzo fa salire la put, con il titolo che si avvicina allo zero. Un piccolo rischio di ribasso noto, un grande potenziale di guadagno illimitato su entrambi i lati. Questa forma asimmetrica è esattamente il motivo per cui le strategie long strangle attraggono i trader che preferiscono perdere una piccola somma con certezza piuttosto che rischiare di perdere tutto.

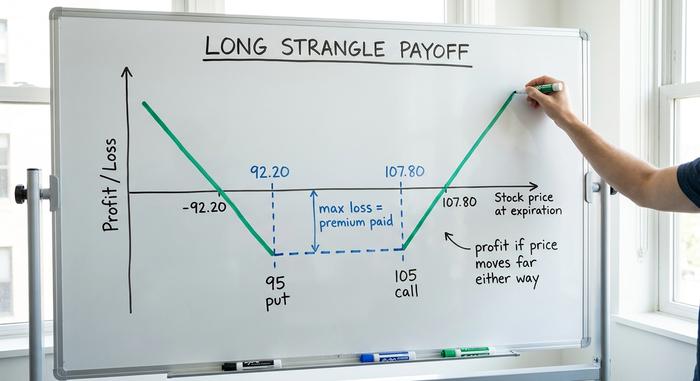

Punti di pareggio, con un esempio

L'operazione è redditizia solo quando il movimento del prezzo copre l'importo investito. Il punto di pareggio superiore è pari al prezzo di esercizio dell'opzione call più il premio totale; il punto di pareggio inferiore è pari al prezzo di esercizio dell'opzione put meno il premio totale. Supponiamo che un'azione sia quotata intorno ai 100 dollari e che si acquisti un'opzione call con strike a 105 e un'opzione put con strike a 95 per un totale di 2,80 dollari. I punti di pareggio si trovano a 107,80 al rialzo e a 92,20 al ribasso. In qualsiasi punto compreso tra questi due valori alla scadenza, si perde denaro. Il prezzo dell'azione deve variare di più del premio, non solo subire una leggera oscillazione, prima di generare un profitto.

Quando acquistarne uno

Una strategia long strangle ha senso quando ci si aspetta un movimento significativo ma non si riesce a prevederne con certezza la direzione: ad esempio, prima della pubblicazione di un bilancio trimestrale, di una sentenza, di una decisione relativa a un ETF o di una riunione di una banca centrale. Funziona al meglio quando la volatilità implicita è bassa, perché si acquista a un prezzo conveniente. L'aumento della volatilità implicita fa aumentare il valore di entrambe le opzioni (vega positivo), mentre il decadimento temporale erode silenziosamente la posizione ogni giorno in cui il movimento non si concretizza. Acquistando una long strangle, il tempo diventa un nemico.

Short Strangle: vendere volatilità per generare reddito

Lo short strangle è l'immagine speculare, ed è la strategia in cui i trader guadagnano costantemente fino a quando non smettono di farlo.

Come funziona

Qui vendi un'opzione call out-of-the-money e un'opzione put out-of-the-money (una call corta e una put corta) e incassi il premio dell'opzione in anticipo. Tale premio rappresenta il massimo profitto che puoi ottenere. Finché il prezzo si muove e rimane tra i due prezzi di esercizio, entrambe le opzioni scadono senza valore e tu conservi il credito. Il problema sta nell'altro lato della medaglia. Se il prezzo supera il prezzo di esercizio della call o scende al di sotto del prezzo di esercizio della put, le tue perdite aumentano, con ribassi ingenti e guadagni praticamente illimitati. Ricevi un piccolo importo fisso per assumerti un rischio elevato e illimitato, e la perdita massima è di fatto indefinita.

Margine e rischio reale che stai correndo

Poiché la perdita non è definita, i broker richiedono un margine per mantenere una posizione short strangle e la maggior parte desidera un capitale significativo a supporto, spesso diverse migliaia di dollari come minimo secondo le normative statunitensi. Esiste anche il rischio di assegnazione se un'opzione risulta in the money. Nessuno di questi motivi è sufficiente per evitare l'operazione, ma è fondamentale dimensionarla con onestà. L'approccio più disciplinato consiste nel realizzare i profitti in anticipo, intorno al 50% del premio incassato, e nel ridurre la posizione non testata piuttosto che aspettare avidamente fino all'ultimo dollaro. Vendere una strangle e andarsene è il modo in cui i conti vengono vaporizzati.

Quando venderne uno

Una strategia short strangle si adatta a un contesto di elevata volatilità implicita che si prevede si calmerà, unitamente alla convinzione che l'asset rimarrà in un intervallo di prezzo limitato, in modo che ogni opzione scada senza valore. Il decadimento temporale ora gioca a vostro favore (theta positivo) e la volatilità in calo vi aiuta (vega negativo). In parole semplici: vendete quando le opzioni sono costose e il mercato è nervoso, scommettendo che la situazione si calmerà.

Strangle vs Straddle: qual è la differenza?

La presa a strangolamento ha una stretta parente, la presa a cavalcioni, e le persone le confondono continuamente. La differenza sta solo nei colpi.

| Caratteristica | Strangolare | Cavalcare |

|---|---|---|

| Scioperi | Due strike OTM (call sopra, put sotto) | Uno strike ATM (chiamata e messa in comune) |

| Costo | Inferiore | Più alto |

| Larghezza di pareggio | Più ampio | Più stretto |

| È necessario un movimento per generare profitto | Più grande | Più piccolo |

Immaginate due operazioni sullo stesso titolo a 100 dollari. Una strategia long straddle piazza la call e la put esattamente sul prezzo di esercizio di 100 dollari. Costa di più, ma inizia a generare profitto non appena il titolo si muove in una direzione o nell'altra. Una strategia strangle sposta i prezzi di esercizio, magari una call a 110 e una put a 90, quindi costa molto meno. Il rovescio della medaglia è che ora il titolo deve muoversi di una distanza considerevole prima che una delle due opzioni generi profitto. Costo inferiore, movimento maggiore necessario. Questo compromesso è il punto cruciale.

Allora, quale preferisci? Tutto si riduce a due domande: quanto pensi che si muova il prezzo e quanto sei disposto a pagare per scoprirlo? I venditori si trovano di fronte a una situazione speculare. Vendere uno straddle ti fa intascare un premio maggiore, ma ti becca la prima variazione di prezzo; vendere uno strangle ti fa guadagnare di meno, mentre il prezzo ha più margine di manovra prima che inizi a diventare un problema.

Come negoziare uno strangle passo dopo passo

Il meccanismo è semplice. Il vantaggio sta nella scelta del momento giusto per attaccare, nei punti di pareggio e nelle strategie di uscita, non nell'avere la direzione giusta.

Tutto inizia con gli strike. Quanto ti allontani dal prezzo di esercizio determina la natura dell'operazione: avvicinando gli strike, la posizione costa di più e si attiva prima; allontanandoli, diventa più economica ma richiede un movimento maggiore per essere rilevante. La maggior parte dei trader si affida al delta per scegliere, posizionando ogni strike price intorno a 0,15-0,30 delta, il che bilancia approssimativamente il costo con la probabilità di essere testati. Un esempio rapido: con un'azione a 100 dollari, una call a 110 e una put a 90 diventano uno strangle long se le acquisti e uno strangle short se le vendi. Stessi strike, scommesse opposte, decise interamente dalla posizione che scegli. E prima di cliccare, assicurati che entrambe le gambe siano effettivamente negoziate, con spread ridotti e un interesse aperto reale, in modo da non rimanere intrappolato quando sarà il momento di uscire.

Poi arriva il momento di dimensionare la posizione, la parte che molti preferiscono saltare. Scegliete una perdita con cui potete convivere, soprattutto sul lato short dove il danno è illimitato, e costruite l'operazione attorno a quel valore. Scrivete le vostre regole di uscita prima di entrare, non nel bel mezzo del panico: prendete profitto a circa metà del massimo su uno short strangle, lasciate la posizione aperta per circa 45 giorni in modo che il decadimento temporale possa fare il suo corso senza la forte volatilità dell'ultima settimana, e mantenete la posizione aperta sul lato non testato se uno dei due lati viene minacciato. Le opzioni penalizzano l'improvvisazione. Uno strangle è un piano, non un riflesso.

Trading di Strangle nelle opzioni di criptovalute

È qui che la strategia subisce una trasformazione radicale. La volatilità delle criptovalute rende gli strangle molto più redditizi e al tempo stesso molto più letali di quanto presupponga qualsiasi manuale di finanza azionaria.

Partiamo dal mercato. La maggior parte delle opzioni su criptovalute viene scambiata su Deribit, dove l'open interest delle opzioni su Bitcoin ha raggiunto un record di quasi 50 miliardi di dollari nell'ottobre 2025. Il quadro sta cambiando rapidamente: le opzioni su Bitcoin di BlackRock IBIT hanno brevemente superato Deribit in termini di open interest nel 2026, diventando la prima piattaforma statunitense a raggiungere questo traguardo, mentre Deribit gestisce ancora la stragrande maggioranza delle opzioni su Ether. Il CME ha lanciato la negoziazione di future e opzioni su criptovalute 24 ore su 24, 7 giorni su 7, nel maggio 2026 , riducendo il divario con le piattaforme native per le criptovalute.

Il dato più importante per gli strangle è la volatilità implicita. La volatilità implicita a 30 giorni di Bitcoin, monitorata dall'indice DVOL di Deribit , si è attestata tra il 45% e il 63% alla fine del 2025. Il VIX del mercato azionario nello stesso periodo si aggirava intorno a 16. La volatilità implicita delle criptovalute è da tre a quattro volte superiore a quella delle azioni, e questo singolo fattore ridefinisce il trading. I premi degli strangle su Bitcoin sono elevati, il che è un vantaggio per chi li vende e un problema per chi li acquista. Ma le oscillazioni sono altrettanto ampie, quindi uno strangle long che non pagherebbe mai su un titolo poco dinamico può essere molto redditizio su Bitcoin.

Il pericolo, però, funziona anche in senso inverso. Una posizione short strangle su Bitcoin sta vendendo volatilità nel mercato liquido più violento del pianeta. Una singola candela del 20% – del tipo che si forma nel mercato delle criptovalute durante un fine settimana tranquillo – può superare entrambi gli strike e trasformare un mese di premi incassati in una perdita brutale. E poiché il mercato delle criptovalute non chiude mai, non c'è un gap notturno dietro cui nascondersi né una pausa per gestire il rischio; la posizione è attiva alle 3 del mattino di domenica, proprio come lo è all'apertura di martedì.

La portata di questo fenomeno è enorme. Deribit e i suoi concorrenti hanno regolato opzioni su Bitcoin ed Ether per un valore di circa 27 miliardi di dollari in un'unica scadenza di fine anno, a dicembre 2025, un evento in grado di bloccare o far oscillare bruscamente il prezzo, a seconda delle strategie di copertura degli operatori. Se si apre una posizione long strangle in concomitanza con un evento catalizzatore noto – una sentenza relativa a un ETF su Bitcoin, un importante aggiornamento della rete o una decisione della Fed – il generoso premio pagato può comunque valere la pena se il movimento è sufficientemente violento. Al contrario, per quanto riguarda le posizioni short, è necessario trattare le crypto strangle con molta più cautela di quanta ne richiederebbe qualsiasi azione, e non bisogna mai dimensionarle come se Bitcoin si comportasse come un titolo azionario di prima qualità. Personalmente, considero una posizione short crypto strangle come una posizione che necessita di costante attenzione, non una che si può aprire e dimenticare.

Utilizzare la strategia dello strangolamento con saggezza

In sostanza, uno strangle è un modo per negoziare la volatilità stessa. Apri una posizione long quando pensi che il mercato stia sottovalutando il movimento imminente e una posizione short quando pensi che stia sopravvalutando la calma. La meccanica non cambia mai; cambia solo la tua interpretazione della volatilità.

Nel mondo delle criptovalute, i premi sono più alti e la coda della distribuzione è più ampia, quindi la posizione short merita rispetto e un limite di rischio ben definito. Utilizzata con una dimensione della posizione definita, punti di pareggio chiari e un'uscita decisa in anticipo, la strategia strangle è una delle operazioni più oneste nel trading di opzioni, perché ti obbliga ad avere una visione del movimento piuttosto che affidarti a un'intuizione sulla direzione. Quindi, prima di piazzare una posizione, poniti l'unica domanda che conta: il mercato sta prezzando la prossima mossa troppo bassa o troppo alta?