Strangle-Strategie: Long und Short Strangle erklärt

Ein Strangle ist eine der wenigen Handelsstrategien, bei denen es egal ist, ob der Kurs steigt oder fällt. Entscheidend ist nur, wie weit er sich bewegt. Es handelt sich um eine Volatilitätsstrategie, eine Wette auf die Kursbewegung selbst, platziert mit zwei Optionen gleichzeitig. Dadurch entfällt das Rätselraten über die Kursrichtung, an dem die meisten Anfänger scheitern.

Das macht die Strangle-Strategie zu einer der einfacher zu verstehenden Optionsstrategien, birgt aber gleichzeitig ein hohes Risiko des Missbrauchs. Dieser Leitfaden erklärt, was ein Strangle ist, die Long- und Short-Varianten und warum sie sich fast gegensätzlich verhalten, die Break-Even-Berechnung, wie man ihn handelt, den Vergleich mit einem Straddle und die Besonderheiten bei Kryptooptionen, wo die Volatilität um ein Vielfaches höher ist als am Aktienmarkt. Dies ist keine Finanzberatung, sondern lediglich eine Anleitung zur Funktionsweise dieses Instruments.

Was ist ein Strangle im Optionshandel?

Ein Strangle besteht aus zwei Optionen auf denselben Basiswert mit gleichem Verfallsdatum, die aus dem Geld sind: einer Call-Option mit einem Ausübungspreis über dem aktuellen Kurs und einer Put-Option mit einem Ausübungspreis unter dem aktuellen Kurs. Die beiden Ausübungspreise liegen weit auseinander; genau dieses Detail definiert die Strategie.

Da die Strikes den Kurs aus der Ferne umfassen, ist die Position richtungsneutral. Sie tendiert weder zu bullischen noch zu bärischen Kursen. Worauf sie sich stützt, ist die Volatilität, also das Ausmaß der bevorstehenden Kursbewegung. Ein Strangle ist in erster Linie ein Volatilitäts-Trade und niemals ein Richtungs-Trade.

Welche der beiden Optionen Sie wählen, verändert alles. Kaufen Sie beide, setzen Sie auf einen Long Strangle – eine Wette auf eine bevorstehende starke Marktbewegung. Verkaufen Sie beide, setzen Sie auf einen Short Strangle – eine Wette auf Stagnation. Dieselben drei Buchstaben, gegensätzliche Weltanschauungen.

Deshalb greifen Händler zu Strangles, wenn sie eine klare Meinung zur Volatilität haben, aber keine Überzeugung hinsichtlich der Richtung – sie vermuten einen starken Kursanstieg oder eine Flaute, ohne die Richtung zu kennen. Ein richtungsorientierter Händler kauft eine Call- oder Put-Option. Ein Volatilitätshändler baut einen Strangle auf. Dieser Unterschied ist entscheidend.

| Besonderheit | Langes Würgen | Kurzer Strangulierungsstoß |

|---|---|---|

| Aufstellen | Kaufe eine Call-Option und eine Put-Option aus dem Geld. | Verkaufe eine Call-Option und eine Put-Option außerhalb des Geldes (OTM). |

| Maximaler Gewinn | Groß bis unbegrenzt | Die Prämie ist begrenzt auf den erhaltenen Betrag. |

| Maximaler Verlust | Begrenzt auf die gezahlte Prämie | Groß bis unbegrenzt |

| Gewinne, wenn | Der Preis bewegt sich in beide Richtungen sehr stark. | Der Preis bleibt zwischen den Strikes. |

| Am besten, wenn | Die Volatilität ist gering, eine große Kursbewegung wird erwartet. | Die Volatilität ist hoch, Ruhe wird erwartet |

Long Strangle: Auf einen großen Zug setzen

Es ist sicherer, zuerst den langen Würgegriff zu lernen, da das Risiko von Anfang an bekannt ist.

So funktioniert es

Sie kaufen eine Call-Option und eine Put-Option, die aus dem Geld sind , und zahlen für jede eine Prämie. Die Summe der beiden Prämien ergibt Ihr gesamtes Risiko – den maximalen Verlust, den Sie unabhängig von den Marktbedingungen erleiden können. Wenn der Kurs der zugrunde liegenden Aktie unverändert bleibt und beide Optionen wertlos verfallen, haben Sie lediglich die Prämie verloren. Umgekehrt eröffnet sich ein enormes Aufwärtspotenzial: Steigt der Kurs rasant, kann die Call-Option unbegrenzt laufen, während ein Kurssturz den Put-Kurs steigen lässt, während die Aktie gegen null tendiert. Geringes, bekanntes Abwärtsrisiko, aber ein hohes, unbegrenztes Aufwärtspotenzial auf beiden Seiten. Genau diese unausgewogene Struktur macht Long Strangles für Trader attraktiv, die lieber einen kleinen, sicheren Verlust in Kauf nehmen, als alles zu riskieren.

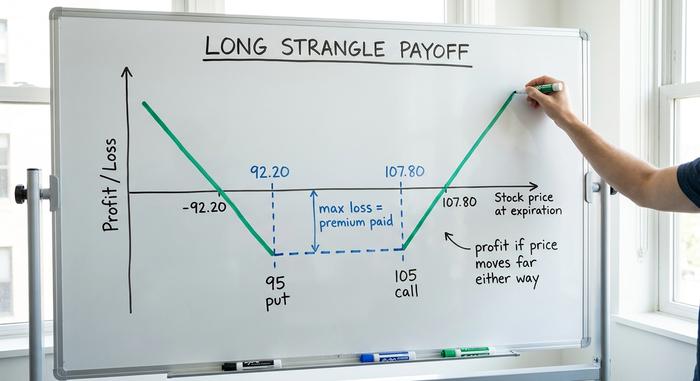

Gewinnschwelle, anhand eines Beispiels

Der Handel ist erst dann rentabel, wenn die Kursbewegung Ihre Ausgaben deckt. Die obere Gewinnschwelle entspricht dem Ausübungspreis der Call-Option zuzüglich der Gesamtprämie; die untere Gewinnschwelle entspricht dem Ausübungspreis der Put-Option abzüglich der Gesamtprämie. Angenommen, eine Aktie notiert bei etwa 100 US-Dollar und Sie kaufen eine Call-Option mit einem Ausübungspreis von 105 und eine Put-Option mit einem Ausübungspreis von 95 für insgesamt 2,80 US-Dollar. Ihre Gewinnschwellen liegen bei 107,80 (nach oben) und 92,20 (nach unten). Liegt der Kurs zum Verfallstermin zwischen diesen beiden Werten, machen Sie Verluste. Der Aktienkurs muss sich deutlich stärker bewegen als die Prämie, nicht nur geringfügig, damit Sie einen Gewinn erzielen.

Wann sollte man sich einen kaufen?

Ein Long Strangle ist sinnvoll, wenn Sie eine starke Kursbewegung erwarten, deren Richtung aber nicht genau vorhersagen können: beispielsweise vor einem Quartalsbericht, einem Gerichtsurteil, einer ETF-Entscheidung oder einer Zentralbanksitzung. Er funktioniert am besten bei niedriger impliziter Volatilität, da Sie günstig kaufen. Steigende implizite Volatilität erhöht den Wert beider Optionen (positives Vega), während der Zeitwertverfall die Position mit jedem Tag schmälert, an dem die erwartete Kursbewegung ausbleibt. Kaufen Sie einen Long Strangle – die Zeit ist Ihr größter Feind.

Short Strangle: Volatilität verkaufen, um Einkommen zu generieren

Der Short Strangle ist das Spiegelbild davon, und genau dort verdienen Händler stetig Geld, bis sie es nicht mehr tun.

So funktioniert es

Hier verkaufen Sie eine Call-Option und eine Put-Option, die beide aus dem Geld sind – einen Short Call und einen Short Put – und erhalten die Optionsprämie im Voraus. Diese Prämie ist Ihr maximaler Gewinn. Solange sich der Kurs zwischen Ihren beiden Ausübungspreisen bewegt, verfallen beide Optionen wertlos und Sie behalten die Prämie. Das Problem liegt auf der anderen Seite: Steigt der Kurs über den Ausübungspreis der Call-Option oder fällt er unter den Ausübungspreis der Put-Option, steigen Ihre Verluste enorm an – nach unten hin beträchtlich und nach oben hin praktisch unbegrenzt. Sie erhalten einen kleinen, festen Betrag für die Übernahme eines hohen, nach oben offenen Risikos, und der maximale Verlust ist praktisch nicht absehbar.

Marge und das Risiko, das Sie tatsächlich eingehen

Da der Verlust nicht genau definiert ist, verlangen Broker für das Halten eines Short Strangles eine Sicherheitsleistung (Margin). Die meisten fordern zudem ein ausreichendes Kontoguthaben, oft mindestens mehrere Tausend Dollar gemäß US-Regeln. Hinzu kommt das Zuteilungsrisiko, falls eine Option im Geld landet. All das ist kein Grund, den Trade zu meiden, aber ein Grund, die Positionsgröße realistisch zu bestimmen. Diszipliniert ist es, Gewinne frühzeitig zu realisieren, etwa 50 % der eingenommenen Prämie, und die unerprobte Seite näher heranzurollen, anstatt gierig auf jeden einzelnen Dollar zu warten. Wer einen Strangle verkauft und sich dann zurückzieht, riskiert, sein gesamtes Vermögen zu verlieren.

Wann sollte man eins verkaufen?

Ein Short Strangle eignet sich für ein Umfeld hoher impliziter Volatilität, in dem Sie eine Abkühlung erwarten, gepaart mit der Annahme, dass sich der Kurs des Basiswerts in einer Seitwärtsbewegung befindet, sodass jede Option wertlos verfällt. Der Zeitwertverfall wirkt sich nun zu Ihren Gunsten aus (positives Theta), und die sinkende Volatilität unterstützt Sie (negatives Vega). Vereinfacht gesagt: Sie verkaufen, wenn Optionen teuer sind und der Markt nervös ist, und setzen darauf, dass sich die Nervosität legt.

Würgegriff vs. Grätsche: Was ist der Unterschied?

Der Würgegriff ist eng verwandt mit dem Straddle-Griff, und die beiden werden ständig verwechselt. Der Unterschied liegt lediglich in den Schlägen.

| Besonderheit | Erwürgen | Grätsche |

|---|---|---|

| Streiks | Zwei OTM-Strikes (Call darüber, Put darunter) | Ein Geldautomatenangriff (Anruf und Zusammenfügen) |

| Kosten | Untere | Höher |

| Gewinnschwellenbreite | Breiter | Schmaler |

| Umziehen erforderlich, um Gewinn zu erzielen | Größer | Kleiner |

Stellen Sie sich beide Positionen derselben Aktie bei 100 $ vor. Ein Long Straddle platziert die Call- und Put-Option direkt auf dem Ausübungspreis von 100 $. Das ist zwar teurer, generiert aber sofort Gewinn, sobald sich der Aktienkurs auch nur minimal bewegt. Ein Strangle hingegen legt die Ausübungspreise weiter zurück, beispielsweise eine Call-Option mit einem Ausübungspreis von 110 $ und eine Put-Option mit einem Ausübungspreis von 90 $, wodurch die Kosten deutlich geringer ausfallen. Der Haken dabei ist, dass der Aktienkurs nun eine deutlich größere Bewegung ausführen muss, bevor sich eine der beiden Optionen auszahlt. Günstigerer Einsatz, aber dafür ist eine größere Kursbewegung erforderlich. Genau darum geht es.

Welche Option wählen Sie also? Im Grunde läuft es auf zwei Fragen hinaus: Wie weit soll sich der Kurs Ihrer Meinung nach bewegen, und wie viel sind Sie bereit, dafür zu zahlen? Verkäufer stehen vor dem gleichen Dilemma. Verkaufen sie eine Straddle-Position, streichen sie zwar eine höhere Prämie ein, werden aber bei einem sofortigen Kursrückgang sofort benachteiligt; verkaufen sie hingegen eine Strangle-Position, erhalten sie weniger, während der Kurs mehr Spielraum hat, bevor es zu einem Kurssturz kommt.

Wie man einen Strangle handelt – Schritt für Schritt

Die Mechanismen sind einfach. Der Vorteil liegt in der Wahl des Strikes, der Gewinnschwelle und der Ausstiegspunkte, nicht in der richtigen Vorhersage der Richtung.

Alles beginnt mit den Ausübungspreisen. Wie weit aus dem Geld die Optionen liegen, bestimmt den Charakter des Trades: Liegen die Ausübungspreise nahe am Geld, ist die Position teurer und wird früher ausgelöst; liegen sie weit außerhalb, ist der Trade zwar günstiger, erfordert aber eine größere Kursbewegung, um relevant zu werden. Die meisten Trader orientieren sich bei der Auswahl am Delta und positionieren jeden Ausübungspreis zwischen 0,15 und 0,30 Delta. Dies gleicht in etwa die Kosten gegen die Wahrscheinlichkeit aus, dass der Ausübungspreis getestet wird. Kurzes Beispiel: Bei einer Aktie von 100 $ ergeben eine Call-Option mit einem Ausübungspreis von 110 und eine Put-Option mit einem Ausübungspreis von 90 einen Long Strangle, wenn man sie kauft, und einen Short Strangle, wenn man sie verkauft. Gleiche Ausübungspreise, entgegengesetzte Wetten – die Entscheidung hängt allein davon ab, welche Seite man wählt. Bevor Sie die Position eröffnen, stellen Sie sicher, dass beide Optionen tatsächlich gehandelt werden, mit engen Spreads und echtem Open Interest, damit Sie beim Ausstieg nicht in der Falle sitzen.

Dann kommt die Positionsgröße, die viele gerne überspringen. Wählen Sie einen Verlust, mit dem Sie leben können, insbesondere bei Short-Positionen, wo das Schadenspotenzial unbegrenzt ist, und bauen Sie den Trade um diesen Wert herum auf. Schreiben Sie Ihre Ausstiegsregeln auf, bevor Sie einsteigen, nicht mitten in der Panik: Nehmen Sie Gewinne in der Nähe der Hälfte des Maximalbetrags bei einem Short Strangle mit, geben Sie der Position etwa 45 Tage Zeit, damit der Zeitwertverfall ohne die starken Schwankungen der letzten Woche wirken kann, und rollen Sie den unerprobten Teil der Position, wenn eine Seite gefährdet ist. Optionen bestrafen Improvisation. Ein Strangle ist ein Plan, keine spontane Aktion.

Handel mit Strangles in Krypto-Optionen

Hier ändert sich die Strategie grundlegend. Die Volatilität von Kryptowährungen macht Strangles sowohl weitaus lukrativer als auch weitaus riskanter, als es in jedem Lehrbuch für Aktien dargestellt wird.

Betrachten wir zunächst den Markt. Die meisten Krypto-Optionen werden über Deribit gehandelt, wo das offene Interesse an Bitcoin-Optionen im Oktober 2025 einen Rekordwert von fast 50 Milliarden US-Dollar erreichte . Die Lage ändert sich jedoch rasant: BlackRocks IBIT Bitcoin-Optionen überholten Deribit 2026 kurzzeitig beim offenen Interesse und waren damit der erste US-amerikanische Handelsplatz, der die Führung übernahm. Deribit wickelt weiterhin den Großteil der Ether-Optionen ab. Die CME führte im Mai 2026 Krypto-Futures und -Optionen rund um die Uhr ein und schloss damit die Lücke zu den reinen Krypto-Handelsplätzen, die 24/7 verfügbar sind.

Die wichtigste Kennzahl für Strangles ist die implizite Volatilität. Die 30-Tage-Volatilität von Bitcoin, gemessen am DVOL-Index von Deribit , lag Ende 2025 zwischen 45 % und 63 %. Der VIX des Aktienmarktes lag im gleichen Zeitraum bei etwa 16. Die implizite Volatilität von Kryptowährungen ist drei- bis viermal höher als die von Aktien, und allein diese Tatsache verändert den Handel grundlegend. Strangle-Prämien auf Bitcoin sind hoch, was beim Verkauf vorteilhaft, beim Kauf jedoch nachteilig ist. Da die Kursbewegungen aber ebenso enorm sind, kann ein Long-Strangle, der bei einer trägen Aktie nie rentabel wäre, bei Bitcoin sehr hohe Gewinne abwerfen.

Die Gefahr geht auch in die andere Richtung. Ein Short Strangle auf Bitcoin bedeutet, Volatilität im liquidesten und volatilsten Markt der Welt zu verkaufen. Eine einzige 20%-Kerze – wie sie Kryptowährungen an einem ruhigen Wochenende bilden – kann beide Strikes durchbrechen und einen Monat an Prämien in einen massiven Verlust verwandeln. Und da Kryptowährungen nie schließen, gibt es keine Kurslücke über Nacht, hinter der man sich verstecken könnte, und keine Pause, um das Risiko zu managen; die Position ist um 3 Uhr morgens am Sonntag genauso aktiv wie am Dienstag zum Handelsbeginn.

Das Ausmaß ist enorm. Deribit und seine Konkurrenten wickelten im Dezember 2025 Bitcoin- und Ether-Optionen im Wert von rund 27 Milliarden US-Dollar ab – ein Ereignis, das den Kurs stark beeinflussen kann, da Händler sich absichern. Geht man mit einem Long Strangle auf einen bekannten Auslöser ein – beispielsweise eine Entscheidung zu einem Bitcoin-ETF, ein größeres Netzwerk-Upgrade oder eine Entscheidung der US-Notenbank –, kann sich die hohe Prämie bei einer ausreichend starken Kursbewegung durchaus lohnen. Bei Short-Positionen ist jedoch deutlich mehr Vorsicht geboten als bei Aktien. Die Positionsgröße sollte niemals so gewählt werden, als ob Bitcoin sich wie eine Blue-Chip-Aktie verhalten würde. Ich persönlich betrachte einen Short-Strangle als eine Position, die ständige Überwachung erfordert und nicht einfach laufen gelassen werden kann.

Die Strangulationsstrategie mit Bedacht einsetzen

Ein Strangle ist im Kern eine Strategie, um Volatilität selbst zu handeln. Gehen Sie long, wenn Sie glauben, dass der Markt die bevorstehende Bewegung unterbewertet, und short, wenn Sie der Meinung sind, dass er Ruhe überbewertet. Die Mechanismen bleiben immer gleich; nur Ihre Einschätzung der Volatilität ändert sich.

Bei Kryptowährungen sind die Prämien höher und die Kursausschläge größer, daher verdient die Short-Position besondere Beachtung und ein striktes Risikolimit. Mit definierter Positionsgröße, klaren Gewinnschwellen und einem im Voraus festgelegten Ausstieg ist die Strangle-Strategie eine der ehrlichsten Optionsstrategien, da sie eine fundierte Einschätzung der Kursbewegung erfordert, anstatt sich auf Vermutungen zu verlassen. Bevor Sie also eine Strangle-Position eröffnen, stellen Sie sich die einzig entscheidende Frage: Ist der nächste Kursanstieg zu günstig oder zu teuer eingepreist?