استراتژی خفه کردن: توضیح خفه کردن بلند و کوتاه

خفه کردن یکی از معدود معاملاتی است که در آن برای شما مهم نیست قیمت بالا برود یا پایین. فقط برای شما مهم است که چقدر حرکت میکند. این یک استراتژی معاملاتی نوسانی است، شرطبندی روی حرکت خود با دو گزینه به طور همزمان، و بازی حدس زدن جهت را که اکثر مبتدیان را خراب میکند، از بین میبرد.

این باعث میشود استراتژی خفه کردن یکی از استراتژیهای آپشن تمیزتر برای استدلال باشد و به طور غیرمعمولی به راحتی قابل سوءاستفاده باشد. این راهنما به بررسی این موضوع میپردازد که خفه کردن چیست، نسخههای بلند و کوتاه و اینکه چرا تقریباً متضاد یکدیگر هستند، ریاضیات نقطه سر به سر، نحوه معامله واقعی آن، مقایسه آن با یک استرادل و اینکه چگونه کل ماجرا در آپشنهای کریپتو تغییر میکند، جایی که نوسانات چندین برابر داغتر از بازار سهام است. هیچ یک از اینها توصیه مالی نیست؛ این نقشهای از نحوه عملکرد این ابزار است.

خفه شدن در معاملات آپشن چیست؟

یک قرارداد اختیار معامله خفهکننده (Strangle) از دو اختیار معامله خارج از سود (out of the money) روی یک دارایی با تاریخ انقضای یکسان ساخته میشود: یک اختیار خرید خارج از سود (out of the money) بالاتر از قیمت فعلی و یک اختیار فروش خارج از سود (out of the money) پایینتر از آن. دو اختیار معامله از هم جدا هستند، که جزئیاتی است که استراتژی را تعریف میکند.

از آنجا که قیمت از فاصله دور در محدودهی قیمت قرار دارد، موقعیت از نظر جهت خنثی است. این موقعیت به سمت صعودی یا نزولی تمایل ندارد. چیزی که به آن تکیه میکند، نوسانات، اندازهی حرکت آینده است. در موقعیت خفگی، ابتدا نوسانات بازی میشوند و هرگز معاملهی جهتدار انجام نمیشود.

اینکه کدام یک از این دو گزینه را انتخاب کنید، همه چیز را زیر و رو میکند. خرید هر دوی آنها به معنای یک نوسان طولانی مدت است، یعنی شرط میبندید که بازار به زودی به شدت حرکت خواهد کرد. فروش هر دوی آنها به معنای یک نوسان کوتاه مدت است، یعنی شرط میبندید که بازار ثابت خواهد ماند. همان سه حرف، جهانبینیهای متضاد.

به همین دلیل است که معاملهگران وقتی نظر محکمی در مورد نوسانات دارند اما هیچ اعتقادی به جهت حرکت ندارند، به دنبال خفه کردن قیمت هستند - آنها فکر میکنند که سهام در شرف انفجار یا سکون است، بدون اینکه بدانند انفجار به کدام سمت است. یک معاملهگر جهتدار، اختیار خرید (Call) یا اختیار فروش (Put) را میخرد. یک معاملهگر نوسان، اختیار فروش (Strangle) را ایجاد میکند. تمایز، کل بازی است.

| ویژگی | خفه کردن طولانی | خفه کردن کوتاه |

|---|---|---|

| راهاندازی | خرید OTM با حق خرید + فروش OTM با حق خرید | فروش OTM خرید + OTM فروش |

| حداکثر سود | بزرگ تا نامحدود | سقف حق بیمه دریافتی |

| حداکثر ضرر | محدود به پرداخت حق بیمه | بزرگ تا نامحدود |

| سود زمانی است که | قیمت در هر دو جهت بسیار حرکت میکند | قیمت بین دو افزایش قیمت ثابت میماند |

| بهترین زمان | نوسانات کم است، انتظار حرکت بزرگی میرود | نوسانات زیاد است، انتظار آرامش میرود |

خفه کردن طولانی: شرط بندی روی یک حرکت بزرگ

خفه کردن طولانی، سمت امنتری است که باید اول یاد بگیرید، چون ریسک شما از همان لحظه ورود مشخص است.

چگونه کار میکند؟

شما یک اختیار خرید (call) با ضرر (out of the money) و یک اختیار فروش (put) با ضرر (out of the money) میخرید و برای هر کدام حق بیمه (premium) پرداخت میکنید. این دو حق بیمه را با هم جمع کنید و کل ریسک خود را خواهید داشت، یعنی بیشترین مقداری که میتوانید از دست بدهید، صرف نظر از اینکه اوضاع چقدر بد پیش برود. اگر سهام پایه در همان وضعیت بماند و هر دو اختیار معامله بیارزش منقضی شوند، شما آن حق بیمه را از دست میدهید و نه یک پنی بیشتر. اوضاع را برعکس کنید و روند صعودی باز میشود: قیمتی که به سرعت بالا میرود، اجازه میدهد اختیار خرید (call) بدون سقف اجرا شود و قیمتی که سقوط میکند، اختیار فروش (put) را با حرکت سهام به سمت صفر، بالا میبرد. یک روند نزولی کوچک و شناخته شده، یک روند صعودی بزرگ و بدون سقف در هر دو طرف. این شکل نامتوازن دقیقاً به همین دلیل است که موقعیتهای خرید (long strangles) برای معاملهگرانی جذاب است که ترجیح میدهند کمی ضرر کنند تا اینکه ریسک از دست دادن همه چیز را بپذیرند.

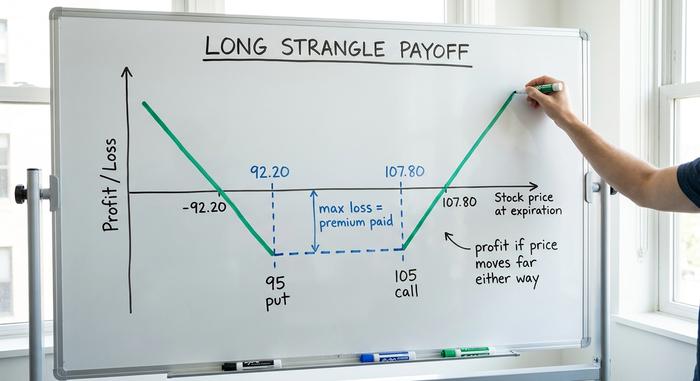

نقاط سربه سر، با یک مثال

این معامله فقط زمانی سود میدهد که حرکت، هزینه شما را پوشش دهد. نقطه سر به سر بالایی، قیمت توافقی خرید به علاوه کل حق بیمه است؛ نقطه سر به سر پایینی، قیمت توافقی فروش منهای کل حق بیمه است. فرض کنید سهامی نزدیک به ۱۰۰ دلار معامله میشود و شما یک اختیار خرید ۱۰۵ و یک اختیار فروش ۹۵ را با مجموع ۲.۸۰ دلار خریداری میکنید. نقاط سر به سر شما در جهت مثبت ۱۰۷.۸۰ و در جهت منفی ۹۲.۲۰ قرار دارند. در هر نقطه بین این دو عدد در زمان انقضا، شما پول خود را از دست میدهید. قیمت سهام باید بیش از حق بیمه تغییر کند، نه فقط تغییر کند، تا شما سودی ببینید.

چه زمانی یکی بخریم؟

یک موقعیت لانگ استرنج زمانی منطقی است که انتظار یک حرکت بزرگ را دارید اما واقعاً نمیتوانید جهت آن را پیشبینی کنید: قبل از گزارش درآمد، حکم دادگاه، تصمیم ETF یا جلسه بانک مرکزی. این موقعیت زمانی بهترین عملکرد را دارد که نوسانات ضمنی کم باشد، زیرا شما ارزان خرید میکنید. افزایش نوسانات ضمنی، ارزش هر دو آپشن را افزایش میدهد (وگا مثبت)، در حالی که کاهش زمان، هر روزی که این حرکت اتفاق نمیافتد، بیسروصدا موقعیت را از بین میبرد. یک موقعیت لانگ استرنج بخرید و ساعت دشمن شماست.

خفه کردن کوتاه: فروش نوسان برای درآمد

گلوگاه کوتاه، تصویر آینهای است و جایی است که معاملهگران تا زمانی که پولشان را از دست بدهند، به طور مداوم پول درمیآورند.

چگونه کار میکند؟

در اینجا شما اختیار خرید (call option) با ضرر (out of the money) و اختیار فروش (put option) با ضرر (out of the money) - یک اختیار فروش (short call) و یک اختیار فروش (put option) - را میفروشید و حق بیمه اختیار را از قبل دریافت میکنید. این حق بیمه بیشترین مبلغی است که میتوانید دریافت کنید. تا زمانی که قیمت بین دو قیمت اعمال شما تغییر کند و باقی بماند، هر دو اختیار معامله بیارزش منقضی میشوند و شما اعتبار را حفظ میکنید. مشکل، روی دیگر سکه است. اگر قیمت از قیمت اعمال اختیار خرید (call option) یا از قیمت اعمال اختیار فروش (put strike price) بالاتر رود، ضررهای شما افزایش مییابد، در روند نزولی زیاد و در روند صعودی عملاً نامحدود است. شما مبلغ کم و ثابتی را برای پذیرش یک ریسک بزرگ و نامحدود دریافت میکنید و حداکثر ضرر عملاً تعریف نشده است.

حاشیه سود و ریسکی که واقعاً متحمل میشوید

از آنجا که ضرر تعریف نشده است، کارگزاران برای نگه داشتن یک معامله کوتاه مدت به مارجین نیاز دارند و اکثر آنها میخواهند ارزش واقعی حساب در پشت آن باشد، که اغلب حداقل چند هزار دلار تحت قوانین ایالات متحده است. همچنین اگر یک آپشن به سود برسد، ریسک واگذاری وجود دارد. هیچ یک از این موارد دلیلی برای اجتناب از معامله نیست، اما دلیلی برای اندازهگیری صادقانه آن است. رویکرد منظم این است که سود را زود، حدود 50٪ از حق بیمه جمعآوری شده، برداشت کنید و به جای انتظار حریصانه برای هر دلار آخر، به سمت قسمت آزمایش نشده نزدیکتر شوید. فروش یک معامله کوتاه مدت و رها کردن آن، نحوه از بین رفتن حسابها است.

چه زمانی یکی را بفروشیم

یک موقعیت کوتاهمدت با نوسانات ضمنی بالا که انتظار دارید آرام شود، متناسب است، به همراه این دیدگاه که دارایی در محدودهی رنج باقی میماند، به طوری که هر آپشن بیارزش منقضی میشود. اکنون کاهش زمان به نفع شما عمل میکند (تتای مثبت) و کاهش نوسانات به شما کمک میکند (وگا منفی). به عبارت ساده: شما زمانی میفروشید که آپشنها گران هستند و بازار مضطرب است، شرط میبندید که اضطرابها از بین میروند.

استرانگل در مقابل استرادل: تفاوت چیست؟

استرنج (Strangle) پسرعموی نزدیکی به نام استرادل (Straddle) دارد و مردم دائماً آنها را با هم اشتباه میگیرند. تفاوت فقط در ضربات (straddle) است.

| ویژگی | خفه کردن | استرادل |

|---|---|---|

| اعتصابات | دو اعتصاب OTM (کال بالا، قرار پایین) | یک حمله به خودپرداز (تماس بگیرید و هماهنگ کنید) |

| هزینه | پایینتر | بالاتر |

| عرض نقطه سربه سر | عریضتر | باریک تر |

| برای سود بردن، حرکت لازم است | بزرگتر | کوچکتر |

هر دو معامله را روی یک سهم با قیمت ۱۰۰ دلار تصور کنید. یک موقعیت خرید (استردل) موقعیت خرید (کال) و موقعیت فروش (پوت) را درست روی قیمت استرایک ۱۰۰ دلار قرار میدهد. این موقعیت هزینه بیشتری دارد، اما به محض اینکه سهام به هر دو جهت حرکت کند، شروع به سودآوری میکند. یک موقعیت استرانگل (استرچ) موقعیتهای خرید (استرایک) را خنثی میکند، شاید یک موقعیت خرید ۱۱۰ و یک موقعیت فروش ۹۰ دلار، بنابراین هزینه آن کسری از موقعیتهای دیگر است. نکته این است که سهم اکنون باید مسافت زیادی را طی کند تا هر یک از این دو جهت به سود برسد. بلیط ارزانتر، حرکت بزرگتری لازم است. این بده بستان کل داستان است.

خب، کدام را میخواهید؟ به دو سوال برمیگردد: فکر میکنید این حرکت تا کجا ادامه دارد، و برای فهمیدنش چقدر حاضرید هزینه کنید؟ فروشندگان با تصویر آینه روبرو میشوند. یک استرادل بفروشید و حق بیمه بیشتری به جیب میزنید، اما با کاهش فوری قیمت، ضرر میکنید؛ یک استرانگل بفروشید و در حالی که قیمت قبل از اینکه شروع به آسیب زدن کند، فضای بیشتری برای نوسان پیدا میکند، سود کمتری دریافت میکنید.

چگونه گام به گام با یک خفه کننده معامله کنیم

مکانیزم ماجرا ساده است. مزیت در انتخاب ضربه، نقاط سر به سر و خروج از معامله است، نه در انتخاب مسیر درست.

با قیمتهای توافقی شروع میشود. اینکه چقدر از پول را به دست میآورید، شخصیت معامله را تعیین میکند: قیمتهای توافقی را نزدیک کنید و موقعیت بیشتر هزینه دارد و زودتر فعال میشود؛ اگر آنها را خیلی دورتر ببرید، ارزان میشود اما برای اینکه مهم باشد، حرکت بزرگتری را میطلبد. اکثر معاملهگران برای انتخاب به دلتا تکیه میکنند و هر قیمت توافقی را در حدود ۰.۱۵ تا ۰.۳۰ دلتا قرار میدهند، که تقریباً آنچه را که پرداخت میکنید در مقابل احتمال آزمایش شدن متعادل میکند. مثال سریع: با سهامی با قیمت ۱۰۰ دلار، یک خرید ۱۱۰ دلاری و یک فروش ۹۰ دلاری اگر آنها را بخرید به یک استرانگل طولانی و اگر آنها را بفروشید به یک استرانگل کوتاه تبدیل میشوند. همان قیمتهای توافقی، شرطهای مخالف، کاملاً توسط اینکه کدام طرف را انتخاب میکنید، تعیین میشوند. و قبل از کلیک کردن، مطمئن شوید که هر دو طرف واقعاً معامله میشوند، با اسپرد کم و قراردادهای باز واقعی، تا وقتی زمان خروج فرا رسید، به دام نیفتید.

سپس نوبت به تعیین اندازه میرسد، بخشی که مردم دوست دارند از آن بگذرند. ضرری را انتخاب کنید که بتوانید با آن کنار بیایید، به خصوص در سمت فروش که آسیب تا بینهایت ادامه دارد، و معامله را حول آن عدد بسازید. قبل از ورود، قوانین خروج خود را بنویسید، نه در وسط وحشت: در یک موقعیت فروش کوتاه مدت، سودی نزدیک به نصف حداکثر بگیرید، تقریباً ۴۵ روز به موقعیت فرصت دهید تا زمان کاهش قیمت بتواند بدون نوسانات شدید هفته آخر کار خود را انجام دهد، و اگر یک طرف تهدید شد، پای آزمایش نشده را بچرخانید. آپشنها، بداههپردازی را مجازات میکنند. موقعیت فروش کوتاه مدت یک برنامه است، نه یک واکنش.

معاملات خفگی در آپشنهای کریپتو

اینجاست که این استراتژی، جنبهی شخصیتی پیدا میکند. نوسانات ارزهای دیجیتال، معاملات را هم بسیار سودآورتر و هم بسیار کشندهتر از آن چیزی میکند که هر کتاب درسی سهام فرض میکند.

با بازار شروع کنید. اکثر معاملات آپشن کریپتو در Deribit انجام میشود، جایی که قراردادهای باز آپشن بیت کوین در اکتبر 2025 به رکورد نزدیک به 50 میلیارد دلار رسید . تصویر به سرعت در حال تغییر است: قراردادهای آپشن بیت کوین IBIT بلک راک در سال 2026 برای مدت کوتاهی از Deribit، اولین بازار آمریکایی که پیشتاز بود، پیشی گرفت، در حالی که Deribit هنوز اکثریت قریب به اتفاق قراردادهای آپشن اتر را مدیریت میکند. CME در ماه مه 2026، قراردادهای آتی و آپشن کریپتو را به صورت شبانهروزی راهاندازی کرد و شکاف خود را با بازارهای بومی کریپتو که 24 ساعته و 7 روز هفته فعالیت میکنند، کاهش داد.

عددی که برای نوسانات ضمنی بیشترین اهمیت را دارد، نوسانات ضمنی است. نوسانات ضمنی ۳۰ روزه بیت کوین، که توسط شاخص DVOL دریبیت ردیابی میشود، در اواخر سال ۲۰۲۵ تقریباً ۴۵ تا ۶۳ درصد بود. شاخص VIX بازار سهام در همین بازه زمانی نزدیک به ۱۶ بود. نوسانات ضمنی ارزهای دیجیتال سه تا چهار برابر داغتر از سهام است و همین واقعیت، روند معاملات را تغییر میدهد. حق بیمه نوسانات بیت کوین سنگین است، که اگر آن را بفروشید عالی و اگر بخرید دردناک است. اما این حرکات به همان اندازه بزرگ هستند، بنابراین نوسانات طولانی که هرگز برای یک سهام خوابآلود سودآور نیست، میتواند برای بیت کوین سودآور باشد.

خطر از طرف دیگر هم وجود دارد. یک خفگی کوتاه در بیت کوین، نوسانات فروش را در خشنترین بازار نقدشونده روی زمین افزایش میدهد. یک شمع ۲۰ درصدی - از آن نوع شمعهایی که ارزهای دیجیتال در یک آخر هفته آرام ایجاد میکنند - میتواند مستقیماً از هر دو قیمت اعمال عبور کند و یک ماه سود انباشته را به یک ضرر وحشتناک تبدیل کند. و از آنجا که ارزهای دیجیتال هرگز بسته نمیشوند، هیچ شکاف شبانهای برای پنهان شدن و هیچ مکثی برای مدیریت ریسک وجود ندارد. این موقعیت در ساعت ۳ صبح یکشنبه، درست همانطور که در روز سهشنبه باز است، فعال است.

مقیاس اینجا بسیار زیاد است. دریبیت و رقبایش تقریباً ۲۷ میلیارد دلار از قراردادهای اختیار معامله بیتکوین و اتر را در یک سررسید پایان سال در دسامبر ۲۰۲۵ تسویه کردند، نوعی رویداد که میتواند قیمت را به عنوان پوشش ریسک دلالان تثبیت یا به شدت افزایش دهد. اگر با یک کاتالیزور شناخته شده - حکم ETF بیتکوین، ارتقاء عمده شبکه یا تصمیم فدرال رزرو - مواجه شوید، حق بیمه هنگفتی که میپردازید، هنوز هم میتواند ارزشش را داشته باشد، زمانی که این حرکت به اندازه کافی شدید باشد. در سمت فروش، با فروش ارزهای دیجیتال با احتیاط بسیار بیشتری نسبت به هر سهامی که تا به حال تقاضا کرده است، رفتار کنید و هرگز آن را طوری ارزیابی نکنید که گویی بیتکوین مانند یک شرکت سهامی ممتاز رفتار میکند. من شخصاً، فروش ارزهای دیجیتال با فروش را به عنوان موقعیتی که نیاز به مراقبت دارد، در نظر میگیرم، نه موقعیتی که بتوانم آن را تعیین کرده و فراموش کنم.

استفاده هوشمندانه از استراتژی خفه کردن

خفه کردن، در اصل، راهی برای معامله خودِ نوسانات است. وقتی فکر میکنید بازار حرکت آتی را کمتر از قیمت واقعی تخمین میزند، موقعیت خرید (long) را انتخاب کنید و وقتی فکر میکنید آرام است، موقعیت فروش (short) را انتخاب کنید. سازوکار بازار هرگز تغییر نمیکند؛ فقط برداشت شما از نوسانات تغییر میکند.

در ارزهای دیجیتال، حق بیمهها بزرگتر هستند و دنباله نیز همینطور، بنابراین سمت فروش (Short Side) شایسته احترام واقعی و محدودیت ریسک سخت است. اگر از استراتژی خفه کردن (Strangle Strategy) با اندازه مشخص، نقاط سر به سر مشخص و خروج از پیش تعیین شده استفاده شود، یکی از صادقانهترین معاملات در آپشنها است، زیرا شما را مجبور میکند تا به جای حدس و گمان در مورد جهت، دیدگاهی نسبت به حرکت داشته باشید. بنابراین قبل از اینکه یکی از آنها را قرار دهید، تنها سوال مهم را بپرسید: آیا بازار حرکت بعدی را خیلی ارزان یا خیلی گران قیمت ارزیابی میکند؟