วิธีการขายชอร์ตคริปโตใน 2026: วิธีการ ตลาดแลกเปลี่ยน และความเสี่ยง

เหตุการณ์การชำระบัญชีครั้งใหญ่ที่สุดในประวัติศาสตร์คริปโตเคอร์เรนซีเกิดขึ้นเมื่อวันที่ 10 และ 11 ตุลาคม 2025 ในช่วงเวลา 24 ชั่วโมงเพียงไม่นาน เงินทุนจำนวน 19.3 พันล้านดอลลาร์สหรัฐฯ ที่ใช้เลเวอเรจหายไปจากตลาดซื้อขายหลักๆ บัญชีซื้อขายประมาณ 1.6 ล้านบัญชีถูกล้างหมด ในเวลา 21:15 UTC ของวันที่ 10 ตุลาคม ช่วงเวลาเพียง 60 วินาทีของตลาดได้เผาผลาญเงินทุนไปถึง 3.21 พันล้านดอลลาร์สหรัฐฯ สาเหตุมาจากประกาศภาษีนำเข้าของสหรัฐฯ กลไกคือการขายแบบบังคับเมื่อราคาผันผวนอย่างรุนแรง ทั้งตำแหน่งซื้อและขายชอร์ตต่างก็หายไปพร้อมกัน การขายชอร์ตคริปโตหมายถึงการเดิมพันกับราคา และในตลาดที่มีความผันผวนระหว่างวันเฉลี่ยมากกว่า 4% การเดิมพันนั้นสามารถเพิ่มมาร์จิ้นของคุณเป็นสองเท่าหรือเป็นศูนย์ได้ภายในหนึ่งชั่วโมง มีห้าวิธีในการขายชอร์ต ซึ่งไม่ใช่ทุกวิธีที่ถูกกฎหมายในประเทศของคุณ คู่มือนี้จะอธิบายวิธีการทำงานของแต่ละวิธีใน 2026 วิธีใดเหมาะกับเทรดเดอร์ประเภทใด และแผนที่กฎระเบียบหลัง FTX และหลัง MiCA อนุญาตอะไรบ้างสำหรับผู้ที่อาศัยอยู่ในสหรัฐอเมริกาและสหภาพยุโรป

"การขายชอร์ต" ในโลกคริปโตเคอร์เรนซีหมายความว่าอย่างไร?

การขายชอร์ต (Short selling) คือการเดิมพันว่าราคาจะลดลง ในแบบดั้งเดิม คุณยืมสินทรัพย์จากโบรกเกอร์ ขายในราคาปัจจุบัน รอให้ราคาลดลง แล้วซื้อคืนในราคาที่ถูกกว่า คืนให้กับผู้ให้ยืม และเก็บส่วนต่างไว้ ส่วนในรูปแบบคริปโตสมัยใหม่ มักจะข้ามขั้นตอนการยืมไป และใช้ตราสารอนุพันธ์ (สัญญาซื้อขายล่วงหน้า สัญญาแลกเปลี่ยนแบบไม่จำกัดระยะเวลา ออปชั่น หรือ CFD ต่างๆ) ที่จะจ่ายเงินเมื่อราคาของสินทรัพย์อ้างอิงลดลงบนแพลตฟอร์มการซื้อขายที่คุณใช้ เทรดเดอร์ที่ต้องการขายชอร์ตจะเปิดสถานะดังกล่าวด้วยมาร์จินเริ่มต้นที่ค่อนข้างน้อยเมื่อเทียบกับการขายโดยตรง ไม่ว่าจะด้วยวิธีใด เทรดเดอร์ที่เปิดสถานะขายชอร์ตจะได้กำไรเมื่อตลาดตก และขาดทุนเมื่อตลาดขึ้น ในทางตรงกันข้าม การเปิดสถานะซื้อ (Long position) จะได้กำไรเมื่อตลาดขึ้น ทุกวิธีในคู่มือนี้เป็นรูปแบบหนึ่งของสองเส้นทางนั้น คำถามที่สำคัญสำหรับผู้เริ่มต้นไม่ใช่ว่ามีวิธีการใดบ้าง แต่ทำไมคุณถึงต้องการขายชอร์ตตั้งแต่แรก: การเก็งกำไร การป้องกันความเสี่ยง หรือการซื้อขายส่วนต่างราคา

เหตุใดเทรดเดอร์จึงขายชอร์ตคริปโต: นักเก็งกำไร vs นักป้องกันความเสี่ยง

มีกลุ่มเป้าหมายสองกลุ่มที่แตกต่างกันสำหรับการขายชอร์ต และพวกเขาก็ใช้เครื่องมือเดียวกันด้วยเหตุผลที่แตกต่างกันอย่างมาก

นักเก็งกำไรต้องการทำกำไรจากการลดลงของราคา โดยการเปิดสถานะขาย (short) และเก็บเงินเมื่อคนอื่นขายออก Bitcoin ร่วงลงประมาณ 38% จากราคาสูงสุดตลอดกาลในเดือนตุลาคม 2025 ที่ใกล้ 126,000 ดอลลาร์ เหลือประมาณ 77,000 ดอลลาร์ในช่วงต้นเดือนพฤษภาคม 2026 โดยมีอัตราการระดมทุนติดลบอย่างต่อเนื่องตั้งแต่วันที่ 19 เมษายน ทุกๆ จุดเปอร์เซ็นต์ของการลดลงนั้น ทำให้เงินเข้ากระเป๋าของเทรดเดอร์ทุกคนที่ถือสถานะขาย ตรรกะเดียวกันนี้ใช้ได้กับสกุลเงินดิจิทัลที่มีความผันผวนอื่นๆ ในช่วงขาลงของพวกมัน altcoin หลักๆ ส่วนใหญ่มีความผันผวนมากกว่า BTC มาก ซึ่งเป็นส่วนหนึ่งที่ทำให้กลยุทธ์การซื้อขายจำนวนมากที่สร้างขึ้นโดยใช้สถานะขาย (short) มุ่งเป้าไปที่สกุลเงินเหล่านั้น

เป้าหมายของผู้ที่ป้องกันความเสี่ยงนั้นแตกต่างออกไป นั่นคือการประกันภัย เช่น ผู้ที่ถือครอง BTC จำนวน 10 เหรียญในระบบจัดเก็บแบบออฟไลน์ สามารถเปิดสถานะขายล่วงหน้า (short) เล็กน้อย ซึ่งจะเพิ่มมูลค่าหากราคา BTC ลดลง กำไรจากสถานะขายล่วงหน้าจะชดเชยการขาดทุนจากราคาตลาดปัจจุบัน แต่ถ้าหากราคา BTC เพิ่มขึ้น สถานะขายล่วงหน้าจะขาดทุน แต่ราคาตลาดปัจจุบันจะได้กำไรมากกว่า นี่เป็นแนวคิดเดียวกับที่เกษตรกรใช้ในการล็อกราคาข้าวโพดในปีถัดไป

กรณีการใช้งานที่สามคือการซื้อขายส่วนต่างราคา (basis trade) ซึ่งส่วนใหญ่เป็นนักลงทุนสถาบัน: ผู้ขายชอร์ตที่ดำเนินการในปริมาณมากจะซื้อสัญญาซื้อขายทันที (spot) ผ่าน ETF และขายชอร์ตสัญญาซื้อขายล่วงหน้า CME ในราคาที่สูงกว่าเพื่อรับส่วนต่างราคา เมื่อสัญญาใหม่ของ SOL และ XRP เปิดตัวในเดือนกรกฎาคม 2025 ส่วนต่างราคาต่อปีพุ่งสูงขึ้นชั่วคราวถึง 50% ดึงดูดกระแสเงินทุนจากนักลงทุนสถาบันจำนวนมาก ความต้องการในการป้องกันความเสี่ยงในปัจจุบันแข็งแกร่งมากจนปริมาณการเปิดสถานะออปชั่น BTC (65 พันล้านดอลลาร์) สูงกว่าปริมาณการเปิดสถานะสัญญาซื้อขายล่วงหน้า (60 พันล้านดอลลาร์) ทุกเดือนนับตั้งแต่เดือนกรกฎาคม 2025 ตลาดกำลังเคลื่อนตัวจากเลเวอเรจดิบไปสู่การป้องกันความเสี่ยงขาลงที่รอบคอบมากขึ้น

ห้าวิธีในการขายชอร์ตคริปโตในปี 2022

มีวิธีปฏิบัติห้าวิธี บวกกับอีกหนึ่งวิธีที่เป็นมิตรกับสหรัฐอเมริกา คุณสามารถขายชอร์ตบิตคอยน์และเหรียญดิจิทัลหลักส่วนใหญ่ได้ด้วยวิธีใดวิธีหนึ่งเหล่านี้ แต่จะแตกต่างกันในเรื่องของเลเวอเรจ ต้นทุนต่อเนื่อง ความเสี่ยงของคู่สัญญา และสถานที่ที่คุณสามารถใช้งานได้อย่างถูกกฎหมาย เลือกตามระยะเวลาการถือครอง: การเดิมพันเชิงกลยุทธ์ระยะสั้นเหมาะกับสัญญาซื้อขายล่วงหน้าแบบถาวร (Persistent Option) การป้องกันความเสี่ยงหลายเดือนเหมาะกับสัญญาซื้อขายล่วงหน้าแบบมีกำหนดวัน หรือออปชั่นขาย (Put Option)

| วิธี | คานงัดสูงสุด | ค่าใช้จ่ายต่อเนื่อง | คู่สัญญา | การเข้าถึงของสหรัฐอเมริกา | เหมาะที่สุดสำหรับ |

|---|---|---|---|---|---|

| ระยะขอบจุด | 2x–10x | ดอกเบี้ยเงินกู้ | CEX (Kraken, Binance, OKX) | จำนวนจำกัด (คราเคน 5x) | กางเกงขาสั้นสำหรับมือใหม่ |

| สัญญาซื้อขายล่วงหน้าที่ไม่มีวันสิ้นสุด | กำลังขยายสูงสุด 100-125 เท่า | อัตราการระดมทุนทุก 8 ชั่วโมง | CEX (Binance, Bybit, OKX) | ไม่ (ถูกบล็อกโดยสหรัฐฯ) | นักลงทุนที่กระตือรือร้น |

| สัญญาซื้อขายล่วงหน้าที่มีวันกำหนด | 2x–25x | ไม่มีเงินทุน หมดอายุแล้ว | ซีเอ็มอี เดริบิต | ใช่ (CME) | ผู้ป้องกันความเสี่ยง การซื้อขายพื้นฐาน |

| ออปชั่นขาย | เบี้ยประกันภัยจำกัดความเสียหาย | การลดลงของเบี้ยประกันภัย (ธีตา) | เดริบิต, ไอบิต, ซีเอ็มอี | IBIT ทำให้สหรัฐฯ ผ่านพ้นวิกฤตไปได้ | การเดิมพันที่มีความเสี่ยงที่กำหนดไว้ |

| ผู้กระทำความผิด DEX | มากถึง 50 เท่า | อัตราการระดมทุน | สัญญาอัจฉริยะ | ส่วนใหญ่ไม่ | ผู้ใช้ที่ไม่ได้รับสิทธิ์ในการดูแลรักษา |

| กองทุน ETF แบบผกผัน (BITI) | ไม่มี (วันละ 1 ครั้ง) | อัตราส่วนค่าใช้จ่าย 1.01% | นายหน้า | ใช่ | ผู้เริ่มต้นธุรกิจค้าปลีกในสหรัฐอเมริกา |

การซื้อขาย แบบมาร์จินในตลาดสปอต เป็นรูปแบบคลาสสิก คุณยืม BTC หรือ ETH จากเว็บเทรดคริปโตเคอร์เรนซี ขายในตลาดสปอต แล้วซื้อคืนในจำนวนเท่าเดิมเพื่อชำระคืนเงินกู้ ทุกการเคลื่อนไหวจะแสดงให้เห็นอย่างชัดเจนในรูปแบบของการเปลี่ยนแปลงราคาคริปโตเคอร์เรนซีบนแดชบอร์ดบัญชีของคุณ Kraken จำกัดอัตราส่วนเลเวอเรจมาร์จินไว้ที่ 2-5 เท่าสำหรับผู้ใช้ในสหรัฐอเมริกา ส่วน Binance และ OKX นั้นมีอัตราส่วนที่สูงกว่าสำหรับผู้ใช้ในต่างประเทศ

สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา (Perpetual Futures) เป็นอนุพันธ์คริปโตที่ได้รับความนิยมมากที่สุด มูลค่าการเปิดสถานะรวมแตะ 99.09 พันล้านดอลลาร์สหรัฐในเดือนเมษายน 2026 ในทุกตลาดแลกเปลี่ยน โดย Binance ถือครอง 33% และ OKX อีก 15% ของตลาด CEX สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาไม่มีวันหมดอายุ แต่จะมีการจ่ายอัตราดอกเบี้ย (funding rate) ทุก 8 ชั่วโมงระหว่างสถานะซื้อ (long) และสถานะขาย (short) เพื่อรักษามูลค่าสัญญาให้คงที่ตามราคาตลาดปัจจุบัน (spot)

สัญญาซื้อขายล่วงหน้าแบบมีกำหนดวันหมดอายุ มีลักษณะคล้ายกับสัญญาซื้อขายล่วงหน้าแบบดั้งเดิม คือมีวันหมดอายุ ไม่มีอัตราดอกเบี้ย และในตลาดสัญญาซื้อขายล่วงหน้า สัญญาซื้อขายล่วงหน้าแบบมีกำหนดวันหมดอายุเป็นเครื่องมือที่สถาบันต่างๆ นิยมใช้สำหรับการเข้าถึงโบรกเกอร์ที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ ปริมาณการซื้อขายคริปโตเคอร์เรนซีของ CME แตะระดับ 3 ล้านล้านดอลลาร์ในปี 2025 โดยปริมาณการซื้อขายเฉลี่ยต่อวันเพิ่มขึ้น 46% เมื่อเทียบกับปีต่อปีในปี 2024

ออปชั่นขาย (Put option) ให้สิทธิ์ในการขายที่ราคาใช้สิทธิ์ (Strike price) หากราคาตลาดปัจจุบันลดลงต่ำกว่าราคาใช้สิทธิ์ ออปชั่นก็จะจ่ายเงิน โครงสร้างนี้เหมือนกับการขายบิตคอยน์ล่วงหน้า (Forward Bitcoin) ที่ราคาใช้สิทธิ์ กล่าวคือ การขายชอร์ตบิตคอยน์ผ่านออปชั่นขายจะจำกัดการขาดทุนไว้ที่ค่าพรีเมียมที่จ่ายไป Deribit ครองตลาดด้วยส่วนแบ่งประมาณ 39% ของปริมาณการซื้อขายออปชั่น BTC ที่เปิดอยู่ แต่ในเดือนเมษายน 2026 ออปชั่น IBIT ของ BlackRock เคยแซงหน้าไปชั่วคราวที่ 27.61 พันล้านดอลลาร์

สัญญา ซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลา (DEX perpetuals) ทำงานบนสัญญาอัจฉริยะ ไม่ต้องฝากไว้กับผู้ดูแล และมีสภาพคล่องเพิ่มขึ้นเรื่อยๆ (รายละเอียดเพิ่มเติมอยู่ด้านล่าง)

กองทุน ETF แบบผกผัน เช่น BITI (ProShares Short Bitcoin Strategy) ให้ผลตอบแทนตรงกันข้ามกับผลตอบแทนรายวันของ BTC ผ่านบัญชีซื้อขายหลักทรัพย์ทั่วไปในสหรัฐฯ ไม่มีการใช้เลเวอเรจ ไม่ต้องเติมเงิน ไม่มีการชำระบัญชี แต่การคิดผลตอบแทนแบบทบต้นที่รีเซ็ตทุกวัน ทำให้ไม่เหมาะสำหรับการลงทุนขายชอร์ตในระยะยาว

วิธีการขายชอร์ต Bitcoin ทีละขั้นตอน

กลไกการทำงานคล้ายคลึงกันในตลาดซื้อขายอนุพันธ์แบบรวมศูนย์ ขั้นตอนทั่วไปบน Kraken Derivatives หรือ Bybit จะเป็นดังนี้ ขั้นแรก เติมเงินเข้ากระเป๋าเงินสปอตและโอนหลักประกัน (โดยปกติคือ USDT หรือ USDC) ไปยังกระเป๋าเงินอนุพันธ์ ขั้นที่สอง ค้นหาสัญญาซื้อขายอนุพันธ์ BTC (มักมีป้ายกำกับว่า BTC-PERP หรือ BTCUSDT-PERP) ขั้นที่สาม ตั้งค่าเลเวอเรจ จุดเริ่มต้นที่เหมาะสมคือ 2x ถึง 3x ไม่ใช่ตัวเลข 100x ที่ตลาดโฆษณา ขั้นที่สี่ เปิดสถานะขายโดยวางคำสั่งขายเพื่อเปิด (sell-to-open) พร้อมตั้งจุดหยุดขาดทุน (stop-loss) ไว้เหนือจุดเข้าซื้อ หลายเทรดเดอร์ใช้จุดหยุดขาดทุน 5-10% สำหรับสถานะ 3x ขั้นที่ห้า ตรวจสอบการชำระเงินและราคา แล้วปิดสถานะโดยวางคำสั่งซื้อเพื่อปิด (buy-to-close) ที่ราคาใหม่

ตัวอย่างที่เป็นรูปธรรม การขายชอร์ต 1 BTC ที่ราคา 80,000 ดอลลาร์ โดยใช้เลเวอเรจ 3 เท่า จะต้องใช้มาร์จินประมาณ 26,667 ดอลลาร์ หากราคา BTC สูงขึ้นไปถึงประมาณ 106,000 ดอลลาร์ (ซึ่งเป็นการเคลื่อนไหวที่เสียเปรียบถึง 33%) สถานะนี้จะถูกปิดลง แต่ถ้าราคา BTC ลดลงเหลือ 72,000 ดอลลาร์ สถานะจะปิดลงพร้อมกำไรประมาณ 8,000 ดอลลาร์ หักค่าธรรมเนียมการแลกเปลี่ยนและเงินทุนที่จ่ายไปขณะถือครอง หากราคา BTC สูงขึ้นไปถึง 90,000 ดอลลาร์ การขาดทุนจะอยู่ที่ประมาณ 10,000 ดอลลาร์ ซึ่งมากกว่าหนึ่งในสามของมาร์จินเริ่มต้น ผลลัพธ์ที่ไม่สมมาตรนี้เองที่เป็นเหตุผลว่าทำไมขนาดของสถานะจึงมีความสำคัญมากกว่าจังหวะเวลาในการเข้าซื้อ

หลัง FTX และ MiCA: เทรดเดอร์สหรัฐฯ/ยุโรปสามารถชอร์ตใน 2026 ได้อย่างไร

แผนผังด้านกฎระเบียบถูกเขียนใหม่ถึงสองครั้งในสองปี หลังจาก FTX การบังคับใช้กฎหมายของสหรัฐฯ เข้มงวดขึ้น และหลังจาก MiCA การเข้าถึงของสหภาพยุโรปก็แคบลง

สำหรับผู้พำนักในสหรัฐอเมริกา ช่องทางซื้อขายชอร์ตที่ถูกกฎหมายในปี 2026 ได้แก่: Coinbase Financial Markets (สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาของ nano BTC และ nano ETH ที่อยู่ภายใต้การกำกับดูแลของ CFTC โดยมีเลเวอเรจสูงสุด 10 เท่า); Kraken Derivatives ซึ่งเปิดตัวสัญญาซื้อขายล่วงหน้าที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ ในเดือนกรกฎาคม 2025 และเข้าซื้อกิจการ Bitnomial ซึ่งเป็นตลาดแลกเปลี่ยนที่อยู่ภายใต้การกำกับดูแลของ CFTC ในเดือนเมษายน 2026; สัญญาซื้อขายล่วงหน้าและออปชั่นคริปโตของ CME ผ่านโบรกเกอร์แบบดั้งเดิมของสหรัฐฯ; และ ETF แบบผกผัน BITI และ SBIT (ProShares) สำหรับการซื้อและถือครองเพื่อขายชอร์ตโดยไม่ต้องมีบัญชีอนุพันธ์ dYdX บล็อกผู้พำนักในสหรัฐอเมริกาอย่างชัดเจน เช่นเดียวกับ Bybit และแพลตฟอร์มซื้อขายแบบไม่จำกัดระยะเวลาอื่นๆ นอกประเทศส่วนใหญ่

เมื่อวันที่ 17 มีนาคม 2026 คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐฯ (SEC) และคณะกรรมการกำกับสินค้าโภคภัณฑ์ล่วงหน้าของสหรัฐฯ (CFTC) ได้ออกกรอบการทำงานร่วมกัน โดยจัดประเภท BTC, ETH, SOL และ XRP เป็นสินค้าโภคภัณฑ์ดิจิทัล (ไม่ใช่หลักทรัพย์) ทำให้สกุลเงินดิจิทัลเหล่านี้อยู่ภายใต้การกำกับดูแลของ CFTC อย่างเต็มที่ กรอบการทำงานนี้ได้ชี้แจงว่าแพลตฟอร์มใดในสหรัฐฯ สามารถลงรายการสัญญาใดได้บ้าง และผลักดันให้ Coinbase, Kraken และ CME ขยายการเสนอขายอนุพันธ์ที่อยู่ภายใต้การกำกับดูแลของสหรัฐฯ

ในยุโรป กฎหมาย MiCA มีผลบังคับใช้เต็มรูปแบบเมื่อวันที่ 1 กรกฎาคม 2569 ผู้ให้บริการสินทรัพย์ดิจิทัลทุกรายที่ดำเนินงานในสหภาพยุโรปจะต้องมีใบอนุญาต CASP หรือยุติการดำเนินงาน ตลาดแลกเปลี่ยนนอกประเทศหลายแห่งตอบสนองโดยการถอนบัญชีของผู้ที่อยู่ในสหภาพยุโรปออกไป ในขณะที่บางแห่ง (เช่น Bybit, OKX) ได้รับใบอนุญาต MiCA สำหรับบริษัทสาขาในสหภาพยุโรปบางแห่ง การใช้ VPN เพื่อเข้าถึงเว็บไซต์ที่ไม่ได้รับอนุญาตถือเป็นการละเมิดข้อกำหนดในการให้บริการเกือบทุกที่ และอาจทำให้สิทธิ์ในการเข้าถึงเงินฝากเป็นโมฆะ

| แพลตฟอร์ม | เขตอำนาจศาล | คานงัดสูงสุด | สหรัฐอเมริกาโอเค | สหภาพยุโรปโอเค | หมายเหตุ |

|---|---|---|---|---|---|

| ตลาดการเงินของ Coinbase | สหรัฐอเมริกา (CFTC) | 10x | ใช่ | เลขที่ | ผู้กระทำความผิดเกี่ยวกับ Nano BTC/ETH |

| อนุพันธ์ของ Kraken | สหรัฐอเมริกา (CFTC) | มากถึง 50 เท่า | ใช่ | จำกัด | ได้รับใบอนุญาตแบบบิตโนเมียล |

| กลุ่ม CME | สหรัฐอเมริกา (CFTC) | แตกต่างกันไป | ใช่ | ใช่ | ผ่านนายหน้า |

| BITI / SBIT (ProShares) | สหรัฐอเมริกา (ก.ล.ต.) | วันละ 1 ครั้ง | ใช่ | เลขที่ | กองทุน ETF แบบผกผัน |

| บินแอนซ์ | ทั่วโลก (นอกประเทศ) | มากถึง 100 เท่า | เลขที่ | เฉพาะหน่วยงานที่ได้รับอนุญาตจาก MiCA เท่านั้น | ผู้กระทำความผิดรายใหญ่ที่สุดของ CEX |

| ไบบิต | ทั่วโลก | มากถึง 100 เท่า | เลขที่ | เลือกเฉพาะสหภาพยุโรป | การค้าปลีกอย่างหนัก |

| ไฮเปอร์ลิควิด | เดกซ์ | มากถึง 50 เท่า | ส่วนใหญ่ไม่ | DEX แตกต่างกันไป | ผู้นำบนบล็อกเชน |

DEX เตรียมพร้อมสำหรับการขายชอร์ต: Hyperliquid เป็นผู้นำในตลาดออนบล็อกเชน

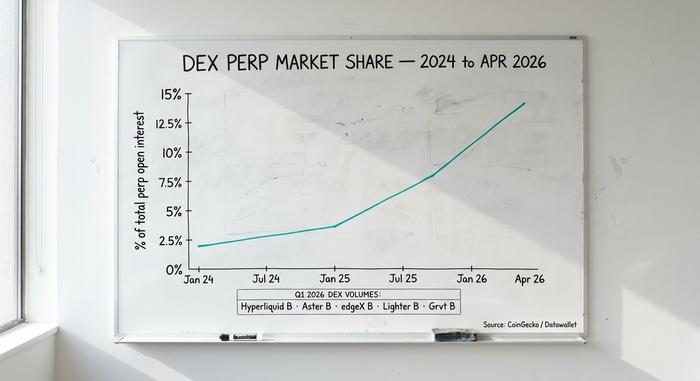

ตลาดซื้อขายสัญญาซื้อขายล่วงหน้าแบบกระจายอำนาจ (DEX) ได้เปลี่ยนจากสิ่งแปลกใหม่มาเป็นส่วนสำคัญของโครงสร้างตลาดแล้ว ส่วนแบ่งของ DEX ในจำนวนสัญญาซื้อขายล่วงหน้าคริปโตทั้งหมดเพิ่มขึ้นจาก 3.6% ในเดือนมกราคม 2025 เป็น 13.5% ในเดือนเมษายน 2099 ซึ่งเพิ่มขึ้นเกือบ 4 เท่าในเวลาเพียงสิบห้าเดือน นับเป็นการย้ายออกจากตลาดแบบรวมศูนย์อย่างมีนัยสำคัญหลังเหตุการณ์ FTX

Hyperliquid ครองตลาด DEX อย่างสมบูรณ์ ในไตรมาสแรกของปี 2553 มีปริมาณการซื้อขายแบบ Perp สูงถึง 619.46 พันล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 70% ของกิจกรรม Perp บนบล็อกเชนทั้งหมด ปริมาณการซื้อขายรายเดือนในเดือนเมษายน 2554 อยู่ที่ 190 พันล้านดอลลาร์สหรัฐ ติดอันดับที่ 9 ในบรรดาแพลตฟอร์มทั้งหมด ไม่ว่าจะเป็นแบบรวมศูนย์หรือไม่ก็ตาม รายได้ค่าธรรมเนียมต่อปีเกิน 700 ล้านดอลลาร์สหรัฐ โทเค็น HYPE มีมูลค่าสุทธิ 9.9 พันล้านดอลลาร์สหรัฐ โครงสร้างค่าธรรมเนียมต่ำกว่า CEX ส่วนใหญ่ โดยมีส่วนลดสำหรับ Maker อยู่ที่ -0.01% และค่าธรรมเนียมสำหรับ Taker อยู่ที่ 0.035%

ผู้ให้บริการ DEX รายอื่นๆ มีปริมาณการซื้อขายที่น้อยกว่ามาก แต่ก็คุ้มค่าที่จะทราบไว้ Aster ทำยอดได้ 318.7 พันล้านดอลลาร์ในไตรมาสแรก edgeX 272.3 พันล้านดอลลาร์ Lighter 254.1 พันล้านดอลลาร์ และ Grvt 131.2 พันล้านดอลลาร์ ส่วน dYdX ซึ่งเคยเป็นผู้นำด้านการซื้อขายบนบล็อกเชน ได้หลุดจากห้าอันดับแรกไปแล้ว และปัจจุบันได้บล็อกผู้ใช้งานในสหรัฐอเมริกา

เหตุผลของการเปลี่ยนแปลงนี้ไม่ใช่เรื่องซับซ้อน หลังจาก FTX เข้ามา เทรดเดอร์นิยมใช้แพลตฟอร์มที่ไม่ต้องฝากสินทรัพย์ไว้กับผู้ให้บริการ (non-custodial) ซึ่งแพลตฟอร์มเหล่านั้นไม่สามารถระงับการถอนเงินได้ สมุดคำสั่งซื้อขายบนบล็อกเชนสามารถตรวจสอบได้แบบเรียลไทม์ การยืนยันตัวตน (KYC) เป็นทางเลือกในแพลตฟอร์มส่วนใหญ่ ซึ่งดึงดูดผู้ใช้จากต่างประเทศที่ไม่สามารถเข้าถึง CEX ที่อยู่ภายใต้การกำกับดูแลได้ ข้อเสียก็มีอยู่จริง เช่น ความเสี่ยงจากสัญญาอัจฉริยะ (ข้อผิดพลาดอาจทำให้แพลตฟอร์มล่มได้) ความยุ่งยากในการใช้งานกระเป๋าเงินดิจิทัล และค่าธรรมเนียมแก๊สในการลงนาม แต่สำหรับผู้ขายชอร์ตที่เชี่ยวชาญและยินดีรับมือกับค่าใช้จ่ายเหล่านั้น แพลตฟอร์ม DEX เสนอค่าธรรมเนียมที่ดีกว่าและมีการดูแลสินทรัพย์ด้วยตนเองอย่างเต็มรูปแบบ

คณิตศาสตร์การชำระบัญชี: ตำแหน่งขายชอร์ตของนักลงทุนรายย่อยพังทลายได้อย่างไร

การขายชอร์ตในตลาดหุ้นส่วนใหญ่ไม่ได้ล้มเหลวเพราะคาดการณ์ทิศทางผิด แต่ล้มเหลวเพราะคาดการณ์ถูกเร็วเกินไป ใช้เลเวอเรจมากเกินไป จนเกิดการบีบตัวของราคา

เหตุการณ์ที่เกิดขึ้นเมื่อวันที่ 10-11 ตุลาคม 2025 ถือเป็นตัวอย่างที่ชัดเจนในยุคปัจจุบัน การที่ทรัมป์ขู่ว่าจะเก็บภาษีนำเข้าสินค้าจากจีน 100% ทำให้ตลาดคริปโตผันผวนอย่างรุนแรง ราคา BTC ร่วงลงอย่างรวดเร็ว ผู้ถือสถานะซื้อถูกปิดสถานะ การขายที่เกิดขึ้นอย่างบังคับทำให้ราคาลดลงไปอีก จากนั้นการฟื้นตัวบางส่วนก็ปิดสถานะขายในช่วงท้าย ทำให้ราคากลับขึ้น ความเสียหายทั้งหมด: 19.3 พันล้านดอลลาร์ใน 24 ชั่วโมง บัญชี 1.6 ล้านบัญชีถูกล้าง และ 3.21 พันล้านดอลลาร์ในหนึ่งนาที เหตุการณ์สำคัญอื่นๆ ได้แก่ การยกเลิกสัญญาซื้อขายเงินเยนของธนาคารกลางญี่ปุ่นเมื่อวันที่ 5 สิงหาคม 2024 (1.2 พันล้านดอลลาร์) การร่วงลงอย่างรวดเร็วของ BTC จาก 103,900 ดอลลาร์เหลือ 97,000 ดอลลาร์เมื่อวันที่ 5 ธันวาคม 2024 (มากกว่า 1 พันล้านดอลลาร์) และข่าวเรื่องภาษีนำเข้าในเดือนกุมภาพันธ์ 2025 (2.3 พันล้านดอลลาร์)

นอกจากนี้ ยังมีการลดลงของอัตราการระดมทุนอย่างช้าๆ อัตราการระดมทุนต่อหน่วยของ Bitcoin อยู่ที่ประมาณ 0.01% ต่อ 8 ชั่วโมงในสภาวะตลาด Bitcoin ที่สงบ แต่พุ่งสูงขึ้นเป็น 0.04% (ประมาณ 44% ต่อปี) เมื่อ BTC เข้าใกล้ 100,000 ดอลลาร์ในเดือนมกราคม 2555 การขายชอร์ตในสภาวะดังกล่าวจะให้ผลตอบแทนแก่การซื้อลองทุกๆ 8 ชั่วโมง ทุกวัน จนกว่าราคาจะลดลงจริง

การกำหนดขนาดของตำแหน่งการลงทุนเป็นส่วนที่คณิตศาสตร์เข้ามาเกี่ยวข้องอย่างโหดร้าย การขายชอร์ต Bitcoin ด้วยเลเวอเรจ 3 เท่าจะสูญเปล่าหากราคาลดลงประมาณ 33% การขายชอร์ตด้วยเลเวอเรจ 10 เท่าจะสูญเปล่าหากราคาลดลงเพียง 10% และการขายชอร์ตด้วยเลเวอเรจ 100 เท่าจะสูญเปล่าหากราคาลดลงเพียง 1% โดยปกติแล้ว Bitcoin จะเคลื่อนไหวประมาณ 4% ในระหว่างวัน กฎที่นักเทรดมืออาชีพควรจำไว้คือ: หากการสูญเสียมาร์จินทั้งหมดจะทำให้คุณเสียหายจริงๆ แสดงว่าเลเวอเรจสูงเกินไป

ความเสี่ยงที่เกี่ยวข้องกับการขายชอร์ตคริปโตเคอร์เรนซีและต้นทุนที่แท้จริง

การขายชอร์ตมีความเสี่ยงเชิงโครงสร้าง แต่การซื้อระยะยาวไม่มีความเสี่ยงดังกล่าว

ประการแรก ในทางทฤษฎีแล้ว การขาดทุนนั้นไม่มีขีดจำกัด สถานะซื้อ (Long Position) สามารถขาดทุนได้มากที่สุด 100% (ราคาลดลงเหลือศูนย์) ส่วนสถานะขาย (Short Position) สามารถขาดทุนได้ 200%, 500% หรือไม่จำกัด (ราคาสามารถเพิ่มขึ้นได้โดยไม่มีขีดจำกัด) แต่ในความเป็นจริงแล้ว การบีบราคา (Short Squeeze) เคยทำให้เงินทุนสูญหายมาแล้ว

ประการที่สอง ต้นทุนที่เกิดขึ้นอย่างต่อเนื่อง อัตราดอกเบี้ยเงินกู้ทบต้น การขายชอร์ตแบบ Perp 100x ที่ถือไว้สิบวันในอัตราดอกเบี้ย 0.02% ทุกๆ 8 ชั่วโมง จะทำให้สูญเสียเงินทุนไปประมาณ 6% ก่อนที่ราคาจะเปลี่ยนแปลง อัตราดอกเบี้ยเงินกู้สำหรับการขายชอร์ตแบบมาร์จินอยู่ที่ประมาณ 0.37% ต่อปีบน Binance สำหรับ BTC และสูงกว่านั้นในแพลตฟอร์มขนาดเล็กกว่า

ประการที่สาม ความเสี่ยงจากคู่สัญญา การล้มละลายของ CEX (FTX, Celsius, BlockFi, Genesis) แสดงให้ผู้ฝากเงินเห็นว่ามันอาจจบลงอย่างเลวร้ายเพียงใด การโจมตีสัญญาอัจฉริยะของ DEX เช่น เหตุการณ์ Kelp DAO เมื่อวันที่ 13 เมษายน แสดงให้เห็นถึงความเสี่ยงในระดับบนบล็อกเชน ความเสี่ยงนั้นแตกต่างกันในแต่ละด้าน และไม่มีทางเป็นศูนย์

ประการที่สี่ ภาษี การขายชอร์ตอนุพันธ์ในสหรัฐฯ ถือเป็นกำไรจากทุนระยะสั้น ซึ่งเสียภาษีในอัตราภาษีเงินได้ปกติ เริ่มตั้งแต่ปีภาษีที่ 14 เป็นต้นไป แบบฟอร์ม 1099-DA ครอบคลุมตลาดอนุพันธ์ส่วนใหญ่แล้ว กองทุน ETF แบบผกผัน เช่น BITI คิดดอกเบี้ยทบต้นรายวัน ซึ่งหมายความว่าการถือครองนานกว่าสองสามสัปดาห์จะทำให้เกิดความคลาดเคลื่อนในการติดตามมูลค่าเมื่อเทียบกับสินทรัพย์อ้างอิงอย่างมีนัยสำคัญ — กองทุนเหล่านี้เป็นเครื่องมือเชิงกลยุทธ์ ไม่ใช่การขายชอร์ตระยะยาว

คุณควรใช้วิธีการแบบย่อวิธีไหนกันแน่?

เทรดเดอร์ 5 ประเภท คำตอบ 5 ข้อ มือใหม่ชาวสหรัฐฯ ที่ต้องการความเสี่ยงขาลงโดยไม่ใช้เลเวอเรจ: BITI หรือ SBIT ผ่านโบรกเกอร์ทั่วไป เทรดเดอร์มืออาชีพชาวสหรัฐฯ ที่ต้องการเครื่องมือทางการเงินที่น่าเชื่อถือ: Coinbase Financial Markets หรือ Kraken Derivatives เทรดเดอร์มืออาชีพในสหภาพยุโรปหรือต่างประเทศ: Bybit, OKX หรือ Binance พร้อมการตรวจสอบ KYC อย่างครบถ้วน เทรดเดอร์ที่ต้องการเลเวอเรจแบบไม่ฝากเงิน: Hyperliquid สำหรับความลึกของตลาด, GMX สำหรับความเรียบง่าย ผู้ที่ถือครองระยะยาวเพื่อป้องกันความเสี่ยงจากราคาตลาดปัจจุบัน: ออปชั่น Put ระยะสั้นบน Deribit หรือ Put ของ IBIT ผ่านโบรกเกอร์ในสหรัฐฯ ข้อควรจำสำหรับทุกคน: การขายชอร์ตส่วนใหญ่ในระยะยาวมักขาดทุน ควรใช้ขนาดตำแหน่งที่เล็ก ตั้ง Stop Loss ที่ใช้งานได้จริง และลงทุนเฉพาะเงินที่คุณสามารถเสียได้เท่านั้น