Wie man Kryptowährungen in 2026 leerverkauft: Methoden, Börsen, Risiken

Das größte Liquidationsereignis in der Geschichte von Kryptowährungen ereignete sich am 10. und 11. Oktober 2025. Innerhalb von nur 24 Stunden vernichteten sich gehebelte Positionen im Wert von 19,3 Milliarden US-Dollar an den großen Börsen. Rund 1,6 Millionen Handelskonten wurden komplett leergeräumt. Am 10. Oktober um 21:15 Uhr UTC vernichteten sich innerhalb von nur 60 Sekunden 3,21 Milliarden US-Dollar. Auslöser war die Ankündigung von US-Zöllen; der Mechanismus waren erzwungene Verkäufe aufgrund der starken Kursschwankungen. Sowohl Long- als auch Short-Positionen gingen gleichzeitig verloren. Wer Kryptowährungen leerverkauft, wettet gegen den Kurs. In einem Markt mit einer durchschnittlichen Intraday-Volatilität von über 4 % kann diese Wette Ihre Margin innerhalb einer Stunde verdoppeln oder auf null reduzieren. Es gibt fünf Methoden, aber nicht alle sind in Ihrem Land legal. Dieser Leitfaden erklärt, wie die einzelnen Methoden funktionieren, welche für welchen Trader-Typ geeignet ist und welche regulatorischen Rahmenbedingungen nach FTX und MiCA für US-amerikanische und EU-Bürger gelten.

Was bedeutet „Leerverkauf“ im Kryptobereich?

Leerverkäufe sind eine Wette auf fallende Kurse. Die klassische Variante: Man leiht sich den Vermögenswert von einem Broker, verkauft ihn zum aktuellen Kurs, wartet auf einen niedrigeren Preis, kauft ihn dann günstiger zurück, gibt ihn an den Verleiher zurück und behält die Differenz. Die moderne Krypto-Variante verzichtet meist auf das Ausleihen und nutzt ein Derivat (einen Futures-Kontrakt, einen Perpetual Swap, eine Option oder einen der verschiedenen CFDs), das eine Auszahlung generiert, wenn der Kurs des Basiswerts auf der verwendeten Handelsplattform fällt. Ein Trader, der eine Leerverkaufsposition eingehen möchte, eröffnet eine solche Position mit vergleichsweise geringem Kapitaleinsatz im Vergleich zu einem direkten Verkauf. In beiden Fällen profitiert der Trader bei fallenden Kursen und verliert bei steigenden Kursen. Die umgekehrte Strategie, die Long-Position, erzielt Gewinne bei steigenden Kursen. Jede Methode in diesem Leitfaden ist eine Variante eines dieser beiden Wege. Die entscheidende Frage für Einsteiger ist nicht, welche Methode es gibt, sondern warum man überhaupt Leerverkäufe tätigen möchte: Spekulation, Absicherung oder Basishandel.

Warum Trader Kryptowährungen leerverkaufen: Spekulanten vs. Hedger

Es gibt zwei unterschiedliche Zielgruppen für Short-Positionen, und sie nutzen die gleichen Instrumente aus ganz unterschiedlichen Gründen.

Der Spekulant möchte von Kursrückgängen profitieren, indem er Short-Positionen eingeht und Gewinne erzielt, wenn andere verkaufen. Bitcoin fiel von seinem Allzeithoch im Oktober 2025 bei fast 126.000 US-Dollar um rund 38 % auf etwa 77.000 US-Dollar Anfang Mai 2026, wobei die Finanzierungsraten seit dem 19. April anhaltend negativ sind. Jeder Prozentpunkt dieses Rückgangs spülte Geld in die Kassen der Händler, die Short-Positionen hielten. Dieselbe Logik gilt für andere volatile Kryptowährungen während ihrer jeweiligen Bärenphasen. Die meisten wichtigen Altcoins sind deutlich volatiler als Bitcoin, was mit ein Grund dafür ist, dass so viele auf Short-Positionen basierende Handelsstrategien auf sie abzielen.

Der Hedger verfolgt ein anderes Ziel: Absicherung. Jemand, der 10 BTC in einem Cold Storage hält, kann eine kleine Short-Position in einem Futures eröffnen, die an Wert gewinnt, wenn der BTC-Kurs fällt. Der Gewinn im Futures gleicht den Verlust im Spotmarkt aus. Steigt der BTC-Kurs hingegen, verliert der Futures-Kurs, aber der Spotmarkt gewinnt deutlich mehr. Das ist dasselbe Prinzip, das ein Landwirt nutzt, um den Preis für seinen Mais im nächsten Jahr festzulegen.

Ein dritter Anwendungsfall ist der Basishandel, vorwiegend institutionell: Leerverkäufer kaufen in großem Umfang Spotmarkt über einen ETF und verkaufen CME-Futures zu einem höheren Preis, um die Spanne zu realisieren. Als im Juli 2025 neue SOL- und XRP-Kontrakte eingeführt wurden, schnellte die annualisierte Basis kurzzeitig auf 50 % hoch und zog erhebliche institutionelle Kapitalzuflüsse an. Die Nachfrage nach Absicherungsgeschäften ist mittlerweile so hoch, dass das offene Interesse an BTC-Optionen (65 Milliarden US-Dollar) seit Juli 2025 jeden Monat das offene Interesse an Futures (60 Milliarden US-Dollar) übersteigt. Der Markt bewegt sich von reiner Hebelwirkung hin zu einem kontrollierten Schutz vor Kursverlusten.

Fünf Möglichkeiten, Kryptowährungen im Jahr 2020 zu shorten

Es gibt fünf praktische Methoden sowie eine sechste, in den USA zulässige Option. Mit allen diesen Methoden lassen sich Bitcoin und die meisten anderen wichtigen Kryptowährungen shorten. Sie unterscheiden sich jedoch hinsichtlich Hebelwirkung, laufender Kosten, Kontrahentenrisiko und der weltweiten Legalität ihrer Anwendung. Die Wahl hängt von der Haltedauer ab: Kurzfristige taktische Wetten begünstigen Perps, mehrmonatige Absicherungen hingegen Dated Futures oder Put-Optionen.

| Verfahren | Maximale Hebelwirkung | Laufende Kosten | Vertragspartner | US-Zugang | Am besten geeignet für |

|---|---|---|---|---|---|

| Spotmarge | 2x–10x | Zinsen für geliehene Zinsen | CEX (Kraken, Binance, OKX) | Limitiert (Kraken 5x) | Shorts für Anfänger |

| Ewige Zukunftspläne | bis zu 100x–125x | Finanzierungsrate alle 8 Stunden | CEX (Binance, Bybit, OKX) | Nein (in den USA gesperrt) | Aktive Händler |

| Terminkontrakte | 2x–25x | Keine Finanzierung, Ablaufliste | CME, Deribit | Ja (CME) | Hedger, Basishandel |

| Put-Optionen | Prämienbegrenzter Verlust | Prämienverfall (Theta) | Deribit, IBIT, CME | IBIT gibt den USA grünes Licht | Wetten mit definiertem Risiko |

| DEX-Täter | bis zu 50x | Finanzierungsrate | Smart Contract | Meistens nein | Nicht-verwaltende Nutzer |

| Inverse ETFs (BITI) | Keine (1x täglich) | 1,01 % Kostenquote | Maklergeschäft | Ja | US-Einzelhandelsgründer |

Spot-Margin ist die klassische Variante. Sie leihen sich BTC oder ETH von der Kryptowährungsbörse, verkaufen diese am Spotmarkt und kaufen später die gleiche Menge zurück, um den Kredit zu tilgen. Jede Transaktion wird als klare Kursbewegung der Kryptowährung in Ihrem Konto-Dashboard angezeigt. Kraken begrenzt den Margin-Hebel für US-Nutzer auf 2x–5x; Binance und OKX bieten im Ausland höhere Hebel.

Perpetual Futures sind das dominierende Kryptoderivat. Das gesamte offene Interesse erreichte im April 2020 börsenübergreifend 99,09 Milliarden US-Dollar, wobei Binance 33 % und OKX weitere 15 % des CEX-Marktes hielten. Perpetual Futures verfallen nie; stattdessen wird alle acht Stunden eine Finanzierungsrate zwischen Long- und Short-Positionen gezahlt, um den Kontrakt an den Spotpreis zu koppeln.

Dated Futures verhalten sich eher wie traditionelle Futures. Sie haben ein Verfallsdatum, keine Finanzierungsrate und sind im Futures-Markt das bevorzugte Instrument von Institutionen für den Zugang zu regulierten US-Brokern. Das nominelle Kryptovolumen der CME erreichte 2025 3 Billionen US-Dollar, wobei das durchschnittliche Tagesvolumen im Vergleich zum Vorjahr um 46 % stieg.

Put-Optionen geben das Recht, zu einem festgelegten Ausübungspreis zu verkaufen. Fällt der Kurs unter den Ausübungspreis, wird die Option ausgezahlt. Dies entspricht strukturell dem Verkauf von Bitcoin-Terminkursen zum Ausübungspreis: Der Leerverkauf von Bitcoin über eine Put-Option begrenzt den Verlust auf die gezahlte Prämie. Deribit dominiert mit einem Anteil von rund 39 % am offenen Interesse an BTC-Optionen, wurde aber im April kurzzeitig von BlackRocks IBIT-Optionen mit 27,61 Milliarden US-Dollar überholt.

Perpetual-Futures an dezentralen Börsen basieren auf Smart Contracts. Sie sind nicht verwahrungspflichtig und zunehmend liquide (mehr dazu weiter unten).

Inverse ETFs wie BITI (ProShares Short Bitcoin Strategy) bieten über ein reguläres US-Brokerage-Konto die inverse Rendite von Bitcoin. Sie kommen ohne Hebelwirkung, Finanzierung oder Liquidation aus, aber der tägliche Zinseszinseffekt macht sie für langfristige Short-Positionen ungeeignet.

Wie man Bitcoin Schritt für Schritt leerverkauft

Die Funktionsweise ist bei zentralisierten Perp-Börsen ähnlich. Der typische Ablauf bei Kraken Derivatives oder Bybit sieht folgendermaßen aus: Zuerst laden Sie Ihr Spot-Wallet auf und übertragen die Sicherheiten (üblicherweise USDT oder USDC) auf Ihr Derivate-Wallet. Dann suchen Sie den passenden BTC-Perp-Kontrakt (oft als BTC-PERP oder BTCUSDT-PERP bezeichnet). Anschließend legen Sie den Hebel fest. Ein konservativer Startwert liegt bei 2x bis 3x, nicht bei den beworbenen 100x. Im nächsten Schritt eröffnen Sie eine Short-Position, indem Sie eine Sell-to-Open-Order mit einem Stop-Loss über Ihrem Einstiegskurs platzieren. Viele Trader verwenden bei einer 3x-Position einen Stop von 5–10 %. Abschließend beobachten Sie die Einzahlungen und die Kursentwicklung und schließen die Position mit einer Buy-to-Close-Order zum neuen Kurs.

Ein konkretes Beispiel: Um 1 BTC mit einem Hebel von 3x zu 80.000 $ leerzuverkaufen, sind etwa 26.667 $ Margin erforderlich. Die Position wird liquidiert, wenn der BTC-Kurs auf ca. 106.000 $ steigt (ein Kursverlust von 33 %). Fällt der BTC-Kurs auf 72.000 $, wird die Position mit einem Gewinn von ca. 8.000 $ geschlossen, abzüglich Börsengebühren und etwaiger während der Haltedauer geleisteter Zahlungen. Steigt der BTC-Kurs hingegen auf 90.000 $, beträgt der Verlust ca. 10.000 $, mehr als ein Drittel der ursprünglichen Margin. Dieses asymmetrische Ergebnis verdeutlicht, warum die Positionsgröße wichtiger ist als der Einstiegszeitpunkt.

Nach FTX & MiCA: Wo US-/EU-Händler in 2026 shorten können

Die regulatorische Landschaft wurde innerhalb von zwei Jahren zweimal neu gezeichnet. Nach FTX wurden die US-amerikanischen Durchsetzungsmaßnahmen verschärft; nach MiCA wurde der Zugang für die EU eingeschränkt.

Für US-Bürger sind folgende legale Short-Kanäle in 2026 verfügbar: Coinbase Financial Markets (CFTC-regulierte Nano-BTC- und Nano-ETH-Perpetual-Kontrakte mit bis zu 10-facher Hebelwirkung); Kraken Derivatives, die im Juli 2025 US-regulierte Futures einführten und im April 2026 die CFTC-regulierte Börse Bitnomial übernahmen; CME-Krypto-Futures und -Optionen über jeden traditionellen US-Broker; sowie die inversen ETFs BITI und SBIT (ProShares) für Buy-and-Hold-Short-Positionen ohne Derivatekonto. dYdX schließt US-Bürger explizit aus, ebenso wie Bybit und die meisten anderen Offshore-Handelsplätze.

Die SEC und die CFTC veröffentlichten am 17. März 2026 einen gemeinsamen Rahmen, der BTC, ETH, SOL und XRP als digitale Rohstoffe (und nicht als Wertpapiere) einstuft und sie damit der Aufsicht der CFTC unterstellt. Dies hat Klarheit darüber geschaffen, welche US-Plattformen welche Kontrakte listen dürfen, und Coinbase, Kraken und die CME dazu veranlasst, ihr Angebot an in den USA regulierten Derivaten auszuweiten.

In Europa trat MiCA am 1. Juli 2026 vollständig in Kraft. Jeder in der EU tätige Krypto-Dienstleister benötigt nun eine CASP-Zulassung oder muss seinen Betrieb einstellen. Mehrere Offshore-Börsen reagierten darauf, indem sie Konten von EU-Bürgern sperrten; andere (Bybit, OKX) erhielten MiCA-Lizenzen für ausgewählte EU-Tochtergesellschaften. Die Nutzung eines VPNs für den Zugriff auf nicht lizenzierte Plattformen verstößt fast überall gegen die Nutzungsbedingungen und kann zum Verlust des Zugriffs auf eingezahlte Gelder führen.

| Plattform | Zuständigkeit | Maximale Hebelwirkung | US OK | EU OK | Anmerkungen |

|---|---|---|---|---|---|

| Coinbase Finanzmärkte | USA (CFTC) | 10x | Ja | NEIN | Nano BTC/ETH Täter |

| Kraken-Derivate | USA (CFTC) | bis zu 50x | Ja | Beschränkt | Bitnomial-lizenziert |

| CME-Gruppe | USA (CFTC) | variiert | Ja | Ja | Über Brokerage |

| BITI / SBIT (ProShares) | US (SEC) | 1x täglich | Ja | NEIN | Inverse ETFs |

| Binance | Global (Offshore) | bis zu 100x | NEIN | Nur für MiCA-lizenzierte Unternehmen | Größter CEX-Täter |

| Bybit | Global | bis zu 100x | NEIN | Nur EU auswählen | Starker Einzelhandel |

| Hyperliquid | DEX | bis zu 50x | Meistens nein | DEX, variiert | Marktführer im Bereich On-Chain-Technologie |

DEX-Verursacher von Leerverkäufen: Hyperliquid führt zu On-Chain-Spitzen

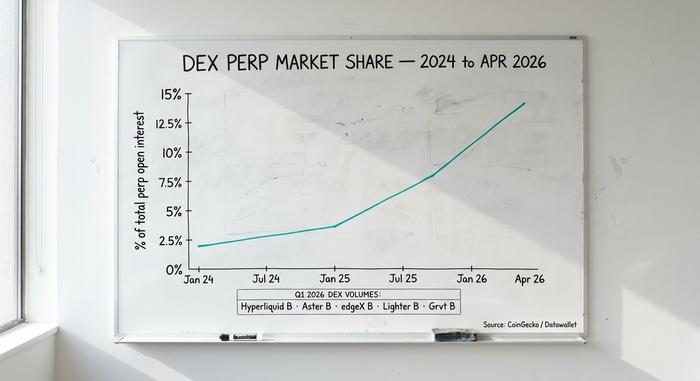

Dezentrale Kryptobörsen (DEX) haben sich von einer Kuriosität zu einem festen Bestandteil des Marktes entwickelt. Der Anteil von DEX am gesamten offenen Interesse an Kryptobörsen stieg von 3,6 % im Januar 2025 auf 13,5 % im April 2025 – eine Vervierfachung innerhalb von fünfzehn Monaten und eine deutliche Abkehr von zentralisierten Plattformen nach dem FTX-Skandal.

Hyperliquid dominiert den DEX-Bereich vollständig. Im ersten Quartal 2010 verarbeitete die Plattform ein Transaktionsvolumen von 619,46 Milliarden US-Dollar und deckte damit rund 70 % aller On-Chain-Transaktionen ab. Das monatliche Volumen im April 2011 betrug 190 Milliarden US-Dollar und lag damit auf Platz neun aller zentralisierten und nicht zentralisierten Handelsplattformen. Die jährlichen Gebühreneinnahmen übersteigen 700 Millionen US-Dollar. Der HYPE-Token hat eine vollständig verwässerte Bewertung von 9,9 Milliarden US-Dollar. Die Gebührenstruktur ist günstiger als die der meisten zentralisierten Börsen (CEX): eine Maker-Rückvergütung von -0,01 % und eine Taker-Gebühr von 0,035 %.

Andere DEX-Anbieter liegen zwar volumenmäßig weit zurück, sind aber dennoch erwähnenswert. Aster verzeichnete im ersten Quartal 318,7 Milliarden US-Dollar, edgeX 272,3 Milliarden US-Dollar, Lighter 254,1 Milliarden US-Dollar und Grvt 131,2 Milliarden US-Dollar. dYdX, einst Marktführer im On-Chain-Bereich, ist komplett aus den Top Fünf gefallen und sperrt nun US-Bürger.

Die Gründe für diesen Wandel liegen auf der Hand. Seit FTX bevorzugen Trader dezentrale Börsen (DEX), bei denen Auszahlungen nicht eingefroren werden können. Die Orderbücher in der Blockchain sind in Echtzeit überprüfbar. KYC ist bei den meisten dieser Plattformen optional, was insbesondere für internationale Nutzer attraktiv ist, die keinen Zugang zu regulierten zentralisierten Börsen (CEX) haben. Die Nachteile sind jedoch nicht zu unterschätzen: Smart-Contract-Risiken (ein Fehler kann eine Plattform lahmlegen), umständliche Wallet-Nutzung und Transaktionsgebühren. Erfahrene Leerverkäufer, die bereit sind, diese Kosten zu tragen, profitieren jedoch von den Vorteilen dezentraler Börsen (DEX) hinsichtlich Gebühren und vollständiger Selbstverwahrung.

Liquidationsmathematik: Wie Short-Positionen von Privatanlegern explodieren

Die meisten Short-Positionen im Einzelhandel scheitern nicht, weil sie die Richtung falsch eingeschätzt haben. Sie scheitern vielmehr daran, dass sie zu früh richtig liegen, mit zu hohem Hebel in einen Short-Squeeze geraten.

Die Ereignisse vom 10./11. Oktober 2025 gelten als Paradebeispiel der Neuzeit. Trumps Drohung mit einem 100%igen Zoll auf chinesische Importe löste eine heftige Kursbewegung im Kryptomarkt aus: Der Bitcoin-Kurs brach stark ein, Long-Positionen wurden liquidiert, die daraus resultierenden Zwangsverkäufe trieben den Preis weiter nach unten, bevor eine teilweise Erholung späte Short-Positionen auf dem Weg nach oben liquidierte. Der Gesamtschaden belief sich auf 19,3 Milliarden US-Dollar innerhalb von 24 Stunden, 1,6 Millionen Konten wurden leergeräumt, 3,21 Milliarden US-Dollar innerhalb einer Minute. Weitere bedeutende Ereignisse waren die Auflösung der Yen-Carry-Strategie der Bank of Japan am 5. August 2024 (1,2 Milliarden US-Dollar), der Bitcoin-Flash-Crash am 5. Dezember 2024 von 103.900 US-Dollar auf 97.000 US-Dollar (über 1 Milliarde US-Dollar) und die Ankündigung der Zölle im Februar 2025 (2,3 Milliarden US-Dollar).

Hinzu kommt der schleichende Rückgang der Finanzierungsraten. Die Finanzierungsrate für Bitcoin-Betrüger liegt in ruhigen Marktphasen bei etwa 0,01 % pro 8 Stunden, schnellte aber im Januar 2012 auf 0,04 % (etwa 44 % annualisiert) hoch, als der Bitcoin-Kurs sich der 100.000-Dollar-Marke näherte. Eine Short-Position, die in diesem Umfeld gehalten wurde, zahlte dem Long-Investor alle 8 Stunden, jeden Tag, eine Rendite, bis der Kurs tatsächlich fiel.

Bei der Positionsgröße wird die Mathematik brutal. Eine Short-Position auf Bitcoin mit 3-fachem Hebel wird durch eine Kursbewegung von etwa 33 % nach unten vollständig vernichtet. Eine Short-Position mit 10-fachem Hebel ist bei einer Bewegung von 10 % verloren. Eine Short-Position mit 100-fachem Hebel explodiert bei einer Bewegung von 1 %. Bitcoin schwankt im Tagesverlauf regelmäßig um 4 %. Die wichtigste Regel für jeden seriösen Trader: Wenn der Verlust des gesamten Hebels tatsächlich schmerzhaft wäre, ist der Hebel zu hoch.

Risiken im Zusammenhang mit dem Leerverkauf von Kryptowährungen und den realen Kosten

Leerverkäufe bergen strukturelle Risiken, Long-Positionen hingegen nicht.

Erstens: Theoretisch unbegrenzter Verlust. Eine Long-Position kann maximal 100 % verlieren (der Kurs fällt auf null). Eine Short-Position kann 200 %, 500 % oder unendlich viel mehr verlieren (der Kurs kann unbegrenzt steigen). In der Praxis haben Short Squeezes bereits ganze Kapitaleinlagen vernichtet.

Zweitens: laufende Kosten. Die Finanzierungskosten steigen mit dem Zinseszinseffekt. Eine 100-fache Perpetual-Short-Position, die zehn Tage lang mit 0,02 % pro 8 Stunden gehalten wird, verursacht allein durch die Finanzierungskosten einen Verlust von etwa 6 %, noch bevor sich der Kurs ändert. Die Kreditzinsen für Margin-Short-Positionen liegen auf Binance für Bitcoin bei etwa 0,37 % jährlich, auf kleineren Handelsplätzen höher.

Drittens, das Kontrahentenrisiko. Die Insolvenz zentralisierter Börsen (FTX, Celsius, BlockFi, Genesis) hat Einlegern gezeigt, wie verheerend dieses Risiko sein kann. Sicherheitslücken in Smart Contracts dezentraler Börsen, wie der Kelp-DAO-Vorfall vom 13. April, verdeutlichten die Auswirkungen auf die Blockchain. Das Risiko ist auf beiden Seiten unterschiedlich und niemals gleich null.

Viertens, Steuern. US-Leerverkäufe von Derivaten gelten als kurzfristige Kapitalgewinne und werden mit dem regulären Einkommensteuersatz besteuert. Ab dem Steuerjahr 2026 gilt für die meisten Handelsplätze für Derivate die Meldepflicht nach Formular 1099-DA. Inverse ETFs wie BITI verzinsen sich täglich, was bedeutet, dass eine Haltedauer von mehr als einigen Wochen zu einem signifikanten Tracking Error gegenüber dem Basiswert führt – es handelt sich um taktische Instrumente, nicht um langfristige Leerverkäufe.

Welche Kurzmethode sollten Sie tatsächlich anwenden?

Fünf Tradertypen, fünf Antworten. Ein US-amerikanischer Einsteiger, der ein Verlustrisiko ohne Hebelwirkung eingehen möchte: BITI oder SBIT über einen regulären Broker. Ein aktiver US-Trader, der auf reale Risiken setzt: Coinbase Financial Markets oder Kraken Derivatives. Ein aktiver Trader aus der EU oder dem Ausland: Bybit, OKX oder Binance mit vollständiger KYC-Prüfung. Ein Trader, der Hebelwirkung ohne Verwahrung wünscht: Hyperliquid für hohe Markttiefe, GMX für einfache Handhabung. Ein HODLer, der seine Spot-Positionen absichert: Kurzlaufende Put-Optionen auf Deribit oder IBIT-Puts über einen US-Broker. Zur Erinnerung: Die meisten Privatanleger, die Short-Positionen halten, verlieren langfristig Geld. Setzen Sie kleine Positionsgrößen, echte Stop-Loss-Orders und investieren Sie nur so viel, wie Sie auch verlieren können.