ショートスクイーズとは?空売り筋が自社株を買い戻す現象

ほとんどの賭けには下限がある。株を買う場合、最悪の場合でも損失はゼロで、投資した金額を失うだけで、それ以上は1セントも失わない。しかし、空売りはその下限を崩してしまう。株に賭けて空売りをすれば、損失には上限が全くない。なぜなら、株価は永遠に上昇し続ける可能性があるからだ。ショートスクイーズは、その上限がなくなった瞬間に落とし穴となる。空売りが大量に行われた株が上昇し始めると、空売りしていたトレーダーたちは損失がさらに悪化する前に買い戻そうと必死になり、そうしたパニック買いが株価をさらに押し上げる。奇妙なのは、誰がこの上昇を牽引しているかということだ。信じる人たちではない。空売りしていた人たちが、自ら上昇を促しているのだ。つまり、その株を嫌っていた人たちが、最も必死な買い手になっているのだ。

ショートスクイーズとは何か、そして空売りとは何か

理解していない取引で利益を上げることはできません。まずは空売りそのものから始めましょう。空売りを行う人は、証券会社から株を借り、今日の価格で売り、後でより安く買い戻すことを計画します。50ドルで売り、30ドルで買い戻し、株を返却して20ドルを手元に残します。このポジション全体は、株価が下がるという一つの賭けです。

問題は常に出口戦略にある。株は借り物なので、いずれは返却しなければならない。つまり、株価がどうなろうと、いつかは買い戻さなければならないのだ。ここで、状況を逆転させてみよう。空売りされた株が、下落するどころか上昇し始めた。空売りした側は皆、損失を被り、唯一の解決策は株を買い戻すことだ。ショートスクイーズとは、空売りした側が一斉にその解決策に手を伸ばした時に起こる現象だ。買い注文は需要であり、需要が株価を押し上げる。株価の上昇は次の空売りを呼び込み、その過程は企業の業績とはほとんど関係がない。公平を期すために言えば、空売り投資家もそれなりの働きをしている。彼らは詐欺的な銘柄や割高な銘柄を探し出し、市場を少しでも健全に保つ役割を果たしている。しかし、この取引には構造的な弱点があり、スクイーズは市場がその弱点を突いている状態なのだ。

ショートスクイーズの仕組みをステップバイステップで解説

ショートスクイーズはフィードバックループであり、その原動力は確信ではなく強制的な買いである。空売りした人が買い戻しを行うたびに、まだポジションを保有している人にとってのスクイーズは悪化する。

設定:大量の空売り

ショートスクイーズが発生するには、多数の空売り筋と、市場に出回る株式数の少なさが必要です。企業の取引可能な株式の大部分が空売りされている場合、何かが起こる前から出口はすでに混雑しています。さらに、実際に取引可能な株式数である浮動株数が限られているため、全員が一度に買い戻すのに十分な株式数はありません。この買い圧力だけでも、株価を急騰させるのに十分です。

トリガーとフィードバックループ

何かがきっかけとなって株価が急騰する。例えば、予想を上回る業績発表、サプライズ発表、個人投資家の買い注文、あるいは単なるテクニカル的な株価上昇などだ。株価の上昇によって、すべての空売りポジションが含み損を抱えることになる。証券会社は追加担保を要求する追証を発令し、担保を提供できない、あるいは提供しようとしないトレーダーは、株を買い戻さざるを得なくなる。この買い戻しによって株価は再び上昇し、次の追証と買い戻しのサイクルが引き起こされる。このループは、空売りポジションがほぼなくなるまで自己強化的に繰り返される。この自己強化サイクルこそが、ショートスクイーズの特徴である。

短期的な損失が無制限になる理由

これがスクイーズを危険なものにするポイントです。ロングポジションは損失がゼロまでしか発生しないため、最大損失額は投資額のみです。一方、ショートポジションには価格の上限がないため、損失額に制限はありません。例えば、20ドルで空売りしたトレーダーは、株価が200ドルに達した場合、180ドルの損失を被り、しかもまだ株式を保有していることになります。マージンコールは、この含み損を強制的な取引行動へと変え、スクイーズはまさにこの強制的な取引行動を原動力として成り立っているのです。

空売り残高、買い戻し日数、浮動株数

いくつかの数値は、ちょっとした火種が引火する前に、どれだけの燃料が蓄えられているかを示してくれる。しかし、それらの数値は、いつ火種が発生するか、あるいはそもそも発生するかどうかを予測するものではない。それらは単に、火薬庫の大きさを測っているに過ぎない。

空売り残高と浮動株比率

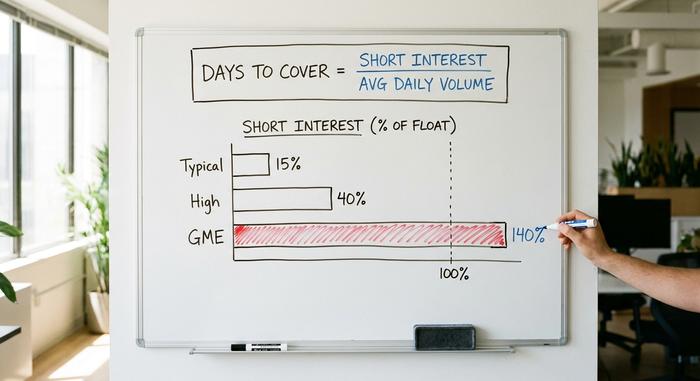

空売り残高とは、空売りされたもののまだ買い戻されていない株式の総数を指します。発行済み株式総数に対する割合で表すと、空売り市場の混雑度合いが分かります。通常、発行済み株式総数の10~20%を超えると高いとみなされます。極端な場合、同じ株式を複数回借り入れて空売りできるため、この数値は100%を超えることもあります。ゲームストップは2021年初頭に発行済み株式総数の約140%に達しました。これは、実際に取引可能な株式数よりも多くの株式が空売りされたことを意味します。

カバー日数(短期金利比率)

買い戻し日数(ショートインタレスト比率とも呼ばれる)は、空売り残高総額を当該銘柄の1日平均取引量で割った値です。この値は、すべての空売り投資家が通常の取引量で保有株を買い戻すのにかかるおおよその取引日数を示します。買い戻し日数が多いということは、空売り投資家が身動きが取れない状態にあることを意味します。つまり、空売り投資家が一斉に売り抜けようとした場合、それを吸収できるだけの買い手と売り手が毎日十分に存在せず、供給を確保するために株価が上昇せざるを得ない状況になるのです。

その他の警告サイン

さらに2つの兆候が重要です。株式の空売り手数料(空売りのために株式を借り入れる際のコスト)の上昇は、株式の供給不足と空売り需要の高さを示唆します。特にトレーダーが嫌悪する銘柄において、株価上昇日に取引量が急増することは、買い戻しの第一波の兆候となる可能性があります。しかし、これらはどれも未来を予知するものではありません。空売り残高が何ヶ月も高止まりしたまま、空売り筋が静かに買い戻しを続けることもあります。それは、その銘柄に空売りを仕掛けている人々が、その企業について正しい判断を下している可能性があるからです。

| メトリック | 測定対象 | 大まかなしきい値 |

|---|---|---|

| 空売り残高比率(浮動株に対する割合) | 短い方のサイドはどれくらい混雑しているか | 10~20%以上 |

| カバーする日数 | 通常の業務量で全てのショートを解消する日々 | 5をはるかに超える |

| 借入手数料/利用率 | 株式の希少性と借入コスト | 上昇=供給不足 |

| 上昇局面で出来高が急増 | ショートカバーの第一波 | 突然、平均以上 |

株式市場の歴史に残る有名なショートスクイーズ

この仕組みは古くから存在する。インターネットよりも古く、SEC(米国証券取引委員会)よりも古い。追い詰められた浮動株と、身動きが取れなくなった空売り筋が重なると、1901年であろうと2021年であろうと、同じように激しい株価急騰を引き起こすのだ。

ノーザン・パシフィック鉄道(1901年)とピグリー・ウィグリー鉄道(1923年)

ノーザン・パシフィック鉄道が最初にこの状況に陥ったのは1901年5月のことだった。鉄道の支配権を巡って2つのライバル陣営が激しく争っており、両陣営合わせて94%以上の株式を保有するほどの買い占めを行った。ノーザン・パシフィックの株価に空売りしていた投資家たちは買い戻しの株を探し回ったが、ほとんど見つからなかった。彼らの慌てた買い集めによって株価は一時的に急騰し、市場全体を巻き込んで下落した。20年後、クラレンス・サンダースは反対側から同じことを試みた。ピグリー・ウィグリーの創業者であるこの食料品王は、自社株を買い占めて空売り勢を出し抜こうとした。彼は株価を急騰させ、ほぼ成功しかけたが、取引所が取引を停止し、彼に不利なルールに書き換えてしまった。時には、胴元がゲームの途中でルールを変えてしまうこともあるのだ。

フォルクスワーゲン(2008年)

規模の面では、2008年10月のフォルクスワーゲン株のショートスクイーズが今なお他に類を見ない。ポルシェは株式とオプションを通じてフォルクスワーゲン株の約74%を支配していることを明らかにし、さらにニーダーザクセン州が保有する大きなブロックも加わり、実際に自由に取引できる株式は6%未満だった。金融危機でフォルクスワーゲンが倒産すると予想していた空売り筋は、身動きが取れなくなった。株価は2日間で約210ユーロから1,005ユーロ以上に急騰し、フォルクスワーゲンは一時的に約2,960億ユーロで世界で最も価値の高い企業となった。ヘッジファンドは推定で約300億ドルの損失を被った。

ゲームストップとAMC(2021年)

中でも最も有名なスクイーズは、個人投資家主導によるものだった。GameStopの空売り残高は発行済み株式数の約140%にまで上昇し、RedditのフォーラムWallStreetBetsのトレーダーたちが空売り勢を追い出すために株を買い増した。GameStopの株価は2021年1月28日に日中高値483ドルを記録し、数週間前の20ドル以下から急騰した。同社株を空売りしていたファンドの一つであるMelvin Capitalは、 その月に約53%の損失を被り、CitadelとPoint72から27億5000万ドルの救済措置を受けた。同じく空売りが集中していたAMCも、同様の波に乗った。この動きはGameStopのコールオプションにおけるガンマスクイーズによって増幅され、混乱が極まったため、Robinhoodなどの証券会社が一時的に買い注文を制限する事態となった。この決定は訴訟や議会の調査の対象となった。

| 握る | いつ | 動く | 空売り残高 | 誰が怪我をしたのか |

|---|---|---|---|---|

| 北太平洋 | 1901年5月 | 一時的な急騰、市場パニック | 94%以上が2つの陣営によって支配されている。 | 鉄道の空売り |

| フォルクスワーゲン | 2008年10月 | 2日間で210ユーロから約1,005ユーロに上昇 | 浮遊率6%未満 | ヘッジファンド、約300億ドル |

| ゲームストップ | 2021年1月 | 20ドル未満から483ドル | 浮動株の約140% | メルビン・キャピタル、-53% |

| AMC | 2021 | マルチバガーの急上昇 | 大幅に空売りされている | 各種短期ファンド |

仮想通貨市場におけるショートスクイーズの仕組み

仮想通貨は、異なる手段で同じ戦略を実行する。株式の借り入れは不要。固定浮動株も不要。待ち時間も不要。必要なのはレバレッジのみ。そしてレバレッジは、スクイーズの動きの速さを根本的に変える。

清算であって、借入株式ではない

仮想通貨の空売りのほとんどは、無期限先物で行われます。これは、借り入れた資金(多くの場合、自己資金の20倍または50倍)で資産に賭けることができる契約です。落とし穴は自動清算です。レバレッジをかけた空売りに対して十分に大きく動くと、取引所は丁寧なマージンコールを送らず、ポジションを決済し、市場価格で資産を買い戻します。この強制的な買いは需要として働き、価格が上昇し、次にラインを超えた空売りも清算されます。株式のスクイーズと同じループですが、礼儀作法はありません。ファンディングレートが手がかりです。無期限先物におけるロングとショート間の定期的な支払いが大きく反転すると、群衆は一方に集中し、少し押すだけで全員が一度に倒れる可能性があります。仮想通貨のスクイーズが株式のスクイーズよりも厄介なのは、2つの点です。レバレッジにより、5%の動きでポジションが完全に消滅する可能性があります。そして、何も決済されないため、開始ベルも、サーキットブレーカーも、パニックが冷めるのを待つ夜間の一時停止もありません。

2025年の実際の地震と連鎖的な地震の比較

ラベルが常に混乱しているので、2 つの日付の違いを以下に示します。2025 年 3 月 15 日は正真正銘のショート スクイーズでした。1 日で約 4 億 7000 万ドルが清算され、その 83 ~ 86 % がショートで、ビットコイン、イーサリアム、ソラナに分散していました。2025 年 10 月 10 日はそうではありませんでした。その日、 約 190 億ドルが 160 万のアカウントで消えましたが、消去されたポジションの約 88 % がロングでした。これはロング清算カスケードであり、スクイーズの鏡像です。どちらもチャート上では混沌としているように見えます。ショート スクイーズは 1 つだけです。2025 年通年の清算総額は 1500 億ドルを超え、この種の暴力がいかに日常的になっているかを示しています。

ショートスクイーズは市場操作にあたるのか?

ショートスクイーズ自体は違法ではありません。割安だと信じる株を買うこと、たとえ空売り筋が罠にかかっていることを知っていても買うことは、合法的な取引です。一線を越えるのは、買い手が共謀して虚偽の情報を流したり、ポンプ・アンド・ダンプを実行したりする場合のみで、これは既存の証券法の下では市場操作にあたります。2021年の皮肉な点は、ルールが既に存在していたことです。空売りは2005年からSECの規則SHOによって規制されており、SECの後のスタッフレポートでは、ゲームストップの動きが違法なネイキッド・ショートによって引き起こされたという証拠は見つかりませんでした。その後の議会公聴会は多くの見出しを生み出しましたが、主要な新しい法律は制定されませんでした。この一件で本当に明らかになったのは、スクイーズが発生すると株価がファンダメンタルズからどれほど乖離するか、いわゆるミーム株の乖離です。

ショートスクイーズを安全に取引することは可能でしょうか?

燃料を見つけることと、点火のタイミングを計ることは同じではありません。指標は、ある銘柄が大量に空売りされていることを教えてくれますが、いつ、あるいはそもそもスクイーズが発生するかどうかを教えてくれるわけではありません。株価は数ヶ月間、空売りで埋め尽くされたまま動かないこともあります。より難しい問題は出口戦略です。スクイーズは短命で、買い戻しが終わると急激に反転します。ほとんどの個人投資家は、すでに急騰が始まってから参入し、暴落まで持ち続けます。率直に言って、ショートスクイーズは見ていてスリリングですが、取引するには過酷です。もし自分が間違っていた場合の対策を立てていなければ、往復の損失は空売りしていた時と同じくらい痛手となる可能性があります。次のスクイーズを追いかける価値があるのか、それとも理解する価値があるのか?ほとんどの人にとって、答えは後者です。