استعادة طبقة EigenLayer: EIGEN وEigenCloud والمخاطر

قبل عامين، كانت EigenLayer الفكرة الأكثر رواجًا في عالم العملات الرقمية. تدفقت أكثر من 20 مليار دولار لإعادة تأمين إيثيريوم، على أساس إمكانية استخدام العملات التي تُؤمّن إيثيريوم بالفعل وتأجير هذا التأمين نفسه لعشرات التطبيقات الأخرى لتحقيق عائد إضافي. ثم جاءت الصدمة. انخفض رمز EIGEN بنسبة 97% تقريبًا عن ذروته، وتراجعت الأموال المُجمّدة في البروتوكول إلى أكثر من النصف، وفي أبريل 2026، كشف استغلال ثغرة بقيمة 292 مليون دولار في مشروع مرتبط عن صحة تحذيرات المتشككين. هذا هو جوهر إعادة التأمين، وكيفية عمل EigenLayer، وما حدث عندما تحولت المخاطر من مجرد احتمالات نظرية.

ما يفعله كل من EigenLayer وإعادة التكديس فعليًا

إيجن لاير هو بروتوكول مبني على إيثيريوم يسمح لعملات إيثيريوم المُودعة بأداء وظيفتين. ابتكره سريرام كانان، الأستاذ السابق بجامعة واشنطن، من خلال شركة تُدعى إيجن لابز، وتم إطلاقه على شبكة إيثيريوم الرئيسية على مراحل خلال عامي 2023 و2024. تتمحور الفكرة الأساسية حول عنصر واحد متحرك، وتنبثق منه تقريبًا كل الفوائد والمخاطر.

إعادة التخزين: إعادة استخدام الإيثيريوم المخزن

عندما تقوم بإيداع عملات إيثيريوم (ETH) على شبكة إيثيريوم، فإن عملاتك تُساهم في تأمين الشبكة وتحقيق عائد. تتيح لك إعادة الإيداع اختيار استخدام هذه الأصول المُودعة في مهمة ثانية. تقوم بتوجيه عملات إيثيريوم المُودعة، أو رمز الإيداع السائل الذي يُمثلها، إلى العقود الذكية لمنصة EigenLayer، ومن هناك يُمكنها أيضًا دعم خدمات أخرى. في المقابل، تحصل على مكافآت إضافية تُضاف إلى مكافآت الإيداع العادية. مع ذلك، لا شيء مجاني. بموافقتك على تأمين المزيد من الأشياء، فإنك توافق أيضًا على التعرض للعقاب إذا قرر أيٌّ منها أنك أسأت التصرف. تحمل العملة الواحدة الآن عدة وعود في آن واحد - وهذه هي القصة كاملة في جملة واحدة.

أنظمة التحقق من المركبات، والمشغلون، والمكافآت

تُعرف "الخدمات الأخرى" باسم "خدمات التحقق النشط" (AVS). وهي أي نظام يحتاج إلى نظام أمان خاص به، ولكنه لا يرغب في إنشاء مجموعة جديدة من المدققين ورمز مميز من الصفر. فبدلاً من طلب تمويل عملة جديدة من السوق، يستأجر هذا النظام الأمان من عملة إيثيريوم (ETH) المُودعة مسبقًا. وكانت الجسور، ومنصات التنبؤ، وطبقات توفير البيانات من أوائل المستفيدين من هذه الخدمات. يُوفر المُودعون رأس المال، ويُشغل المشغلون البرمجيات الفعلية التي تُنفذ العمل لكل خدمة AVS، وتدفع الخدمة لكليهما مقابل الخدمة. ولا يقتصر الأمر على المشغلين المجهولين؛ فقد قامت شركات بنى تحتية مثل Google Cloud وCoinbase Cloud بتشغيل عُقد، مما يدل على جدية هذا النموذج. وأصبحت EigenDA، وهي طبقة لتوفير البيانات تُمكّن عمليات تجميع إيثيريوم من نشر بياناتها بتكلفة منخفضة، المثال الأبرز لخدمة AVS التي تُقدم فائدة حقيقية بدلاً من مجرد توزيع المكافآت. إنها سوق للثقة، وعلى الورق الجميع رابح: يتم إطلاق الخدمات بتكلفة أقل، ويكسب المستثمرون المزيد من رأس المال الذي كانوا قد خصصوه بالفعل.

رمز EIGEN والأخطاء بين الذوات

معظم عمليات خفض الحصص آلية. عند مخالفة قاعدة واضحة على سلسلة الكتل، يقوم البرنامج بخفض حصتك تلقائيًا. لكن بعض الأخطاء لا يمكن إثباتها برمجيًا، بل تُقيّم فقط. فإذا أبلغت جهة موثوقة عن سعر يعلم الجميع أنه خاطئ، فلن يستطيع سطر واحد من التعليمات البرمجية إثبات النية. وُجدت تقنية EIGEN لمعالجة هذه الأخطاء "الذاتية". يمكن تفرّع الرمز المميز، لينقسم إلى نسخة تُبقي على المخالفين وأخرى لا تُبقي عليهم، حتى تتمكن الأغلبية النزيهة من معاقبة السلوكيات السيئة التي لا تستطيع سلسلة الكتل حسمها بنفسها. عمليًا، تأتي EIGEN في شكلين: EIGEN قابلة للتداول وbEIGEN مُخصصة للتخزين، وذلك لإبعاد مخاطر التفرّع عن حاملي الرموز العاديين.

هذه هي النظرية. لكن السوق روى قصةً أكثر وضوحًا. قبل ظهور أي رمز، أطلقت شركة إيجن لاير برنامج نقاط طويل الأمد، تكافئ فيه من قاموا بالإيداع مبكرًا بـ"نقاط" افترض الجميع أنها ستتحول إلى توزيع مجاني. وقد نجح البرنامج نجاحًا باهرًا، إذ اجتذب مليارات الدولارات من عملة الإيثيريوم (ETH) التي كانت تتنافس على رمز لم يكن له سعر بعد. أُطلقت إيجن أخيرًا في أكتوبر 2024، ووصل سعرها إلى أعلى مستوى له على الإطلاق عند 5.65 دولارًا في ديسمبر من ذلك العام، ومنذ ذلك الحين انخفض بنحو 97% . وقد غادر جزء كبير من رأس المال الذي جُلب على شكل نقاط بمجرد أن تحولت هذه النقاط إلى رمز متراجع.

| لقطة الطبقة الذاتية | شكل |

|---|---|

| إطلاق إيجين | أكتوبر 2024 |

| العرض الأولي | 1.673 مليار (45% من المجتمع / 55% من المطلعين) |

| أعلى مستوى على الإطلاق لـ EIGEN | 5.65 دولار (ديسمبر 2024) |

| سعر إيجن الآن | حوالي 0.18 دولار (قيمة سوقية تبلغ حوالي 134 مليون دولار) |

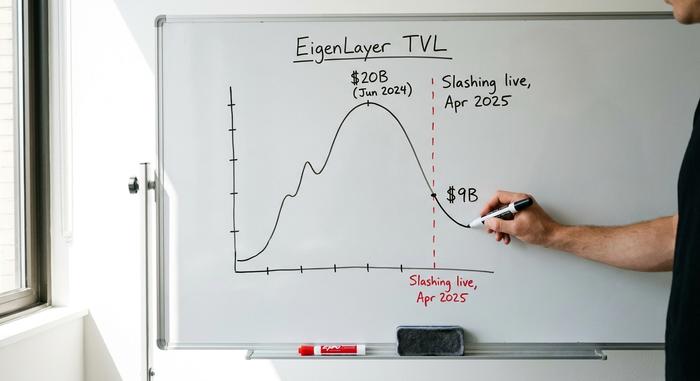

| ذروة TVL | حوالي 20 مليار دولار (يونيو 2024) |

| TVL الآن | حوالي 9 مليارات دولار |

عندما بدأ تقطيع الطبقة الذاتية

خلال الأشهر الثمانية عشر الأولى، لم يكن لإعادة الرهان أي تأثير فعلي. كان بإمكانك ربح مكافآت إضافية، لكن جانب العقاب، أي خصم الرهانات، لم يكن مُفعّلاً بعد. تغيّر ذلك في أبريل 2025، والتوقيت مهم.

كيف يعمل القطع

يعني مصطلح "الخصم" أن البروتوكول قد يقتطع جزءًا من إيثيريومك المُعاد استثماره إذا خالفت قواعد نظام الأمان البديل (AVS) الذي اشتركت في تأمينه. يكمن الإشكال في أن كل نظام أمان بديل يضع قواعده الخاصة. لا يوجد معيار موحد لما يُعتبر خطأً أو مدى قسوة العقوبة. قد يقتطع أحد الأنظمة نسبة مئوية قليلة بسبب توقف الخدمة، بينما قد يقتطع نظام آخر، نظريًا، نسبة أكبر بكثير. يتعرض المُستثمر الذي يدعم عدة أنظمة أمان بديلة لجميع قواعدها في آن واحد، ويمكن لمشغل يُدير العديد من الخدمات أن يُخضع المُستثمرين معه لعقوبة تُفرض في مكان آخر تمامًا.

هجرة TVL

بدأ تطبيق نظام تخفيض عوائد EigenLayer في 17 أبريل 2025 ، مع 39 خدمة نشطة وإعادة استثمار ما يقارب 7 مليارات دولار عند بدء التشغيل. بمجرد أن أصبح الخطر حقيقيًا، قرر الكثير من المستثمرين أن العائد الإضافي لا يستحق المخاطرة. انخفضت القيمة الإجمالية المُقفلة، التي بلغت ذروتها قرب 20 مليار دولار في يونيو 2024، إلى حوالي 9 مليارات دولار . يمكن وصف ما حدث ببساطة بأن رؤوس الأموال هربت بينما بقي المطورون. غادر مُستثمرو العائدات الذين استثمروا عملات ETH للحصول على النقاط والجوائز المجانية بمجرد أن أصبحت الخسائر مُحتملة، بينما بقيت فرق تطوير الخدمات في الغالب. انخفض مستوى الضجة الإعلامية، لكن النواة العاملة لم تختفِ.

لماذا تتراكم المخاطرة بسرعة

هذا هو الجزء الذي تجاهله المحللون في عام 2024. لا يكمن الخطر في إعادة التمويل في فشل نظام AVS واحد، بل في أن نفس كمية الإيثيريوم تدعم أشياءً كثيرة في آن واحد، وهذا ما يُعرف بالرافعة المالية، وما يترتب عليها من آثار متتالية.

إعادة الرهن وأبراج الرافعة المالية

قارن النقاد إعادة رهن الأصول بالديون المعاد تجميعها عام 2008 لسبب وجيه. إذ يُرهن الضمان نفسه مرارًا وتكرارًا. يتحول إيثيريوم واحد إلى رمز رهن سائل مثل stETH، والذي يتحول بدوره إلى رمز إعادة رهن سائل مثل eETH، ثم يُودع في مكان ما لاقتراض عملة مستقرة، والتي بدورها تشتري المزيد من الإيثيريوم. تبدو كل طبقة سليمة على حدة. لكن عند تراكمها، يعني ذلك أن صدمة واحدة قد تُؤدي إلى تصفية عدة مراكز دفعة واحدة. حتى فيتاليك بوتيرين حذر من هذا النوع من المخاطر عام 2023 ، مُجادلًا بأن آلية إجماع إيثيريوم لا ينبغي تحميلها بمهام إضافية لم تُصمم أصلًا للقيام بها. فإذا تعرض نظام التحقق من صحة المعاملات (AVS) للاختراق، وقام بتمرير قاعدة تخفيض ضارّة، فقد يخسر آلاف المدققين حصصًا لم يُعرّضوها للخطر عن علم.

استغلال منظمة Kelp DAO بقيمة 292 مليون دولار

لم يعد الجدل نظريًا في أبريل 2026. فقد تعرض مشروع Kelp DAO، وهو مشروع لإعادة رهن السيولة مبني على منصة EigenLayer، لاختراق في هجوم نُسب لاحقًا إلى مجموعة Lazarus. تم استنزاف حوالي 292 مليون دولار ، وبقيت عملات ETH المرتبطة بالمشروع عالقة عبر نحو عشرين سلسلة. لم يقتصر الضرر على ذلك، بل قامت أسواق الإقراض، بما فيها Aave وSparkLend، بتجميد الأصول ذات الصلة لحماية نفسها، وهو ما يُمثل انتقالًا للعدوى تمامًا كما وصفه المتشككون. اتضح أن الضمانات التي تدعمها عدة بروتوكولات هي نفسها، وعندما انهار أحدها، كان على كل ما يتصل به أن يتفاعل.

| رمز إعادة رهن السائل | واقفاً |

|---|---|

| ether.fi (eETH) | أكبر مشروع قطار خفيف، بتكلفة تقارب 7.8 مليار دولار |

| رينزو (إيزيث) | خطوط النقل السريع الرئيسية حسب الودائع |

| بافر (بوفيث) | قطار خفيف متوسط الحجم |

| Kelp DAO (rsETH) | تم استغلالها مقابل 292 مليون دولار في أبريل 2026 |

من EigenLayer إلى EigenCloud Pivot

عندما تعثّر نمو إعادة التمويل، غيّرت شركة EigenLabs، الشركة الأم لـ EigenLayer، استراتيجيتها. ففي منتصف عام 2025، أعادت تسمية المشروع الأوسع نطاقًا إلى EigenCloud، وأعادت تعريف AVS من "خدمات مُدققة بنشاط" إلى "خدمات قابلة للتحقق ذاتيًا"، مشيرةً إلى أن المنتج الحقيقي هو خدمات سحابية قابلة للتحقق، وليس مجرد عائد على عملات ETH المُودعة. وقد خفّضت الشركة حوالي 25% من موظفيها في يوليو 2025 للتركيز على هذا الرهان. ومع ذلك، استمر الدعم المالي للمشروع. فقد استثمرت شركة رأس المال المخاطر a16z مبلغ 100 مليون دولار في EigenLayer في فبراير 2024، وأضافت شراء رموز بقيمة 70 مليون دولار في يونيو 2025 لدعم توجه EigenCloud. وظلت EigenDA، وهي طبقة توفر البيانات التي تسمح لعمليات التجميع بنشر البيانات بتكلفة منخفضة، المثال الأبرز لما تُحققه أمان إعادة التمويل فعليًا. إعادة الصياغة صادقة إلى حد ما: فخدمة تأجير الأمن أكثر فائدة كخدمة أساسية منها كأداة لتحقيق الأرباح. السؤال الأصعب هو ما إذا كان بإمكان "السحابة الموثوقة" جذب عملاء يدفعون في سوق تسيطر عليه أمازون وجوجل بالفعل، أم أن هذا التحول هو مجرد نموذج أعمال أصغر وأكثر متانة مُغلّف بغطاء أكبر. في كلتا الحالتين، تغيرت الرسالة الموجهة للمستثمرين من "اربح المزيد" إلى "احمِ الأشياء المهمة"، وهو وعد أكثر هدوءًا وأكثر قابلية للدفاع.

الطبقة الذاتية مقابل التكافل وكاراك

لقد انتصرت EigenLayer في حرب إعادة التخزين. ولا تزال تحتفظ بأكثر من 90% من إجمالي قيمة إعادة التخزين المُقفلة، متفوقةً بذلك على منافسيها. أما Symbiotic، المنافس الرئيسي، فتبلغ قيمتها حوالي 412 مليون دولار، بينما تستحوذ Karak على حصة أصغر. ويكمن الاختلاف الرئيسي بين المنافسين في التصميم. فـ Symbiotic أكثر انفتاحًا فيما يتعلق بالأصول والشبكات التي تدعمها، إذ تقبل نطاقًا أوسع من الضمانات بدلًا من التركيز على ETH، بينما بدأت EigenLayer بالتركيز على ETH وكانت أكثر انتقائية فيما تؤمّنه. وقد طرحت Karak فكرة مماثلة لإعادة التخزين مع لمستها الخاصة. لم يُغيّر أيٌّ منهم الشكل الأساسي للتداول، وهو أن أمان الأوراق المالية المُستأجرة لا يتجاوز أمان أضعف خدمة تستأجرها. لكن العبرة هنا هي الهيمنة، وليس الأمان. فالاستحواذ على الحصة الأكبر من النظام البيئي لم يحمِ سعر EIGEN أو يمنع خروج الودائع. تبين أن كون بروتوكول إعادة التمويل هو الأكبر وكونه استثمارًا جيدًا أمران مختلفان تمامًا، وأي شخص اشترى الرمز المميز متوقعًا أن يضمن الأول الثاني تعلم ذلك بالطريقة الصعبة.

هل استخدام EigenLayer آمن فعلاً؟

الأمر يعتمد على الطبقة التي تتعامل معها. لم تكن عقود EigenLayer نفسها هي سبب الانهيار؛ بل جاء الضرر من الرافعة المالية والجسور المتراكمة فوقها، كما أوضح كيلب. إعادة رهن الأصول مباشرةً، حيث تعيد رهن عملات ETH الخاصة بك وتختار أنظمة التحقق من المصادقة بعناية، هي المسار الأقل مخاطرة. أما رموز إعادة الرهن السائلة، التي تغلف هذا التعرض وتوجهه عبر بروتوكولات إضافية، فتضيف سهولة ومخاطرة في آن واحد. قاعدتي بسيطة: أعد رهن ما يمكنك تحمل خسارته، واعتبر أي عائد برقمين بمثابة تحذير، لا ميزة. إذا لم تستطع تفسير مصدر العائد الإضافي، فأنتَ مصدر هذا العائد.

ماذا تعني إعادة ضبط طبقة إيجن لاير بالنسبة لـ ETH؟

الفكرة الأساسية وراء EigenLayer سليمة. إن السماح للخدمات الجديدة باستئجار أمان إيثيريوم بدلاً من بناء أمانها الخاص أمرٌ مفيدٌ حقاً، وقد أثبتت EigenDA نجاح هذه الفكرة. ببساطة، أضاف إصدار 2024 رافعة مالية مفرطة إلى هذه الفكرة وأطلق على النتيجة اسم "العائد". كان لإعادة التعيين منذ ذلك الحين أثرٌ قاسٍ على الرمز المميز وإجمالي القيمة المقفلة، لكنها قد تُبقي على الخدمات التي تعتمد على الطلب الحقيقي بدلاً من استغلال عمليات التوزيع المجاني. يبقى السؤال المطروح: هل ستنمو إيرادات نظام التحقق من المصادقة (AVS) بما يكفي لتغطية المخاطر التي يتحملها المُستثمرون؟ إلى حين حدوث ذلك، فإن التصرف الأمثل هو التعامل مع إعادة الاستثمار كتجربة قد تخسر فيها المال، وليس كحساب توفير. هل يمكنك فعلاً تحديد قيمة المخاطر التي تُدفع لك مقابلها؟ إن لم يكن كذلك، فانتظر.