Rifacimento di EigenLayer: EIGEN, EigenCloud e rischio

Due anni fa, EigenLayer era l'idea più pubblicizzata nel mondo delle criptovalute. Oltre 20 miliardi di dollari sono confluiti nel "restake" di ETH, con la promessa di poter prendere le monete che già proteggevano Ethereum e affittare la stessa sicurezza a decine di altre applicazioni per ottenere un rendimento extra. Poi è arrivato il conto. Il token EIGEN ha perso circa il 97% del suo valore massimo, il denaro bloccato nel protocollo si è più che dimezzato e nell'aprile 2026 una vulnerabilità da 292 milioni di dollari in un progetto collegato ha dimostrato esattamente ciò che gli scettici avevano paventato. Ecco cosa comporta realmente il restking, come funziona EigenLayer e cosa è successo quando i rischi hanno smesso di essere teorici.

Cosa fanno realmente EigenLayer e Restaking

EigenLayer è un protocollo basato su Ethereum che permette agli ETH messi in staking di svolgere una doppia funzione. È stato creato da Sreeram Kannan, ex professore dell'Università di Washington, tramite la società EigenLabs, ed è stato implementato sulla rete principale di Ethereum in diverse fasi tra il 2023 e il 2024. L'idea centrale si basa su un unico elemento mobile, da cui derivano quasi tutti i vantaggi e i rischi.

Restaking: riutilizzo degli ETH messi in staking

Quando metti in staking ETH su Ethereum, le tue monete contribuiscono a proteggere la rete e a generare un rendimento. Il restking ti permette di scegliere di affidare un secondo compito agli stessi asset in staking. Punti i tuoi ETH in staking, o un token di staking liquido che li rappresenta, verso gli smart contract di EigenLayer, che a loro volta possono supportare altri servizi. In cambio, guadagni ricompense extra oltre al normale staking. Nulla è gratis, però. Accettando di contribuire alla sicurezza di più servizi, accetti anche di essere punito se qualcuno di essi dovesse ritenere che tu ti sia comportato in modo scorretto. La singola moneta ora racchiude diverse promesse contemporaneamente: e questa è tutta la storia in una frase.

Sistemi AVS, operatori e premi

Gli "altri servizi" hanno un nome: Servizi Validati Attivamente, o AVS. Un AVS è qualsiasi sistema che necessita di una propria sicurezza ma non vuole creare da zero un nuovo set di validatori e un token. Invece di chiedere al mercato di mettere in staking una moneta appena nata, noleggia la sicurezza da ETH già in staking. Bridge, oracoli e livelli di disponibilità dei dati sono stati i primi clienti. Gli staker forniscono il capitale, gli operatori gestiscono il software che svolge il lavoro per ogni AVS e l'AVS paga entrambi per il servizio. Gli operatori non sono tutti anonimi; nomi di infrastrutture come Google Cloud e Coinbase Cloud hanno gestito nodi, il che dimostra che il modello è stato preso sul serio. EigenDA, un livello di disponibilità dei dati che consente ai rollup di Ethereum di pubblicare i propri dati a basso costo, è diventato l'esempio di punta di un AVS che fa qualcosa di veramente utile invece di limitarsi a distribuire ricompense. È un mercato della fiducia e, sulla carta, tutti ci guadagnano: i servizi vengono lanciati a costi inferiori e gli staker guadagnano di più dal capitale che avevano già bloccato.

Il token EIGEN e i guasti intersoggettivi

La maggior parte delle penalità è di tipo meccanico. Se si viola una regola on-chain chiara, il codice riduce automaticamente la quota. Tuttavia, alcuni errori non possono essere dimostrati nel codice, ma solo valutati. Se un oracolo riporta un prezzo che tutti sanno essere errato, nessuna singola riga di codice può provarne l'intento. EIGEN esiste proprio per questi errori "intersoggettivi". Il token può essere oggetto di un fork, che si divide in una versione che mantiene gli utenti che si comportano male e in una che non lo fa, in modo che la maggioranza onesta possa punire i comportamenti scorretti che la blockchain non è in grado di risolvere autonomamente. In pratica, EIGEN esiste in due forme: un EIGEN negoziabile e un bEIGEN focalizzato sullo staking, per tenere il rischio del fork lontano dai normali detentori.

Questa è la teoria. Il mercato ha raccontato una storia ben più cruda. Prima ancora che esistesse un token, EigenLayer ha lanciato un lungo programma a punti, premiando chi depositava in anticipo con dei "punti" che tutti presumevano si sarebbero convertiti in un airdrop. Ha funzionato fin troppo bene, attirando miliardi di dollari in ETH alla ricerca di un token che non aveva ancora un prezzo. EIGEN è stato finalmente lanciato nell'ottobre del 2024, ha raggiunto il suo massimo storico di 5,65 dollari a dicembre dello stesso anno e da allora è crollato di circa il 97% . Gran parte del capitale investito in punti è sparito quando questi si sono trasformati in un token in calo.

| Istantanea di EigenLayer | Figura |

|---|---|

| Lancio di EIGEN | Ottobre 2024 |

| fornitura iniziale | 1,673 miliardi (45% comunità / 55% addetti ai lavori) |

| Massimo storico di EIGEN | $5,65 (dicembre 2024) |

| Prezzo attuale di EIGEN | circa 0,18 dollari (circa 134 milioni di dollari di capitalizzazione di mercato) |

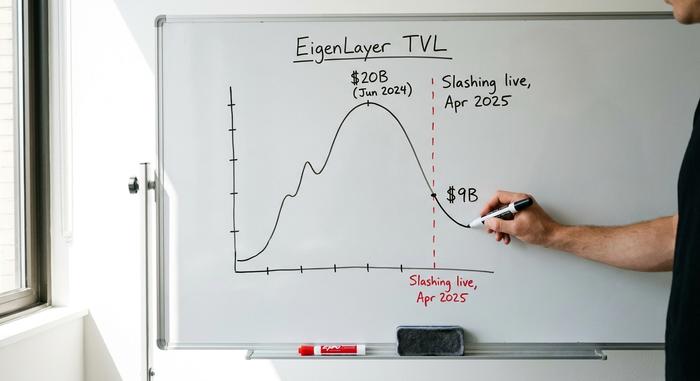

| picco TVL | circa 20 miliardi di dollari (giugno 2024) |

| TVL ora | circa 9 miliardi di dollari |

Quando EigenLayer Slashing è stato lanciato

Nei suoi primi diciotto mesi, il sistema di rigiocamento non aveva alcun effetto. Si potevano ottenere ricompense extra, ma la parte punitiva, ovvero le pugnalate, non era ancora attiva. La situazione è cambiata nell'aprile del 2025, e la tempistica è fondamentale.

Come funziona il taglio

Il termine "slashing" si riferisce alla possibilità che il protocollo prelevi parte dei tuoi ETH rimessi in staking se violi le regole di un AVS (Automatic Valuation System) a cui ti sei iscritto per proteggerli. Il problema è che ogni AVS ha le proprie regole. Non esiste uno standard condiviso su cosa venga considerato un errore o quanto sia severa la penalità. Un servizio potrebbe trattenere una piccola percentuale per un periodo di inattività; un altro potrebbe, in teoria, trattenere molto di più. Chi partecipa allo staking su diversi AVS è esposto contemporaneamente alle regole di tutti, e un gestore di molti servizi può trascinare chi partecipa allo staking con lui in una penalità innescata da un'altra fonte.

L'esodo di TVL

Il taglio dei tassi di cambio di EigenLayer è entrato in vigore il 17 aprile 2025 , con 39 servizi attivi e circa 7 miliardi di dollari bloccati nuovamente al momento del passaggio. Una volta che il rischio è diventato reale, una grande quantità di capitale ha deciso che il rendimento aggiuntivo non valeva la pena. Il valore totale bloccato, che aveva raggiunto il picco di quasi 20 miliardi di dollari nel giugno 2024, è sceso verso i 9 miliardi di dollari . Il modo più semplice per descrivere l'accaduto è che il capitale è fuggito e gli sviluppatori sono rimasti. Gli investitori che avevano parcheggiato ETH per ottenere punti e airdrop se ne sono andati non appena le perdite sono diventate possibili, mentre i team che effettivamente sviluppavano i servizi sono rimasti per lo più. Il numero iniziale di hype si è ridotto; il nucleo operativo non è scomparso.

Perché il rischio di rinegoziazione aumenta rapidamente

Ecco la parte che gli analisti del 2024 tendevano a minimizzare. Il pericolo del ri-staking non risiede nel fallimento di un singolo AVS. Il pericolo è che lo stesso ETH sostenga molte cose contemporaneamente, il che crea leva finanziaria, e la leva finanziaria ha un effetto a cascata.

Riipotecazione e torri di leva

I critici hanno paragonato il ristaking al debito riconfezionato del 2008 per un motivo ben preciso. Lo stesso collaterale viene impegnato ripetutamente. Un ETH diventa un token di staking liquido come stETH, che a sua volta diventa un token di ristaking liquido come eETH, che viene depositato da qualche parte per prendere in prestito una stablecoin, che a sua volta acquista altro ETH. Ogni livello sembra a posto singolarmente. Ma, sovrapposti, significano che un singolo shock può liquidare diverse posizioni contemporaneamente. Persino Vitalik Buterin mise in guardia contro questa forma di rischio nel 2023 , sostenendo che il consenso di Ethereum non dovrebbe essere sovraccaricato di compiti extra per i quali non è mai stato progettato. Se la governance di un AVS viene compromessa e viene imposta una regola di slashing malevola, migliaia di validatori potrebbero perdere la propria quota che non hanno mai consapevolmente messo a rischio.

L'exploit da 292 milioni di dollari di Kelp DAO

La questione ha smesso di essere teorica nell'aprile del 2026. Kelp DAO, un progetto di liquid riking basato su EigenLayer, ha subito la compromissione di un bridge in un attacco successivamente attribuito al Lazarus Group. Sono stati sottratti circa 292 milioni di dollari e gli ETH legati al progetto sono rimasti bloccati su una ventina di blockchain. Il danno non è rimasto circoscritto. I mercati dei prestiti, tra cui Aave e SparkLend, hanno congelato gli asset correlati per proteggersi, dimostrando che il contagio funzionava esattamente come previsto dagli scettici. Il collaterale alla base di diversi protocolli si è rivelato essere lo stesso collaterale e, quando si è verificato un problema in un punto, tutto ciò che era collegato ha dovuto reagire.

| Token di rifinanziamento liquido | In piedi |

|---|---|

| ether.fi (eETH) | La più grande linea LRT, del valore di circa 7,8 miliardi di dollari. |

| Renzo (ezETH) | Principali linee LRT tramite depositi |

| Puffer (pufETH) | LRT di medie dimensioni |

| Kelp DAO (rsETH) | Sfruttato per 292 milioni di dollari nell'aprile 2026 |

Da EigenLayer al pivot EigenCloud

Quando la crescita del re-staking si è arrestata, la società madre di EigenLabs, EigenLabs, ha cambiato strategia. A metà del 2025 ha rinominato l'iniziativa più ampia in EigenCloud e ha ridefinito AVS da "Servizi Validati Attivamente" a "Servizi Autonomi Verificabili", segnalando che il vero prodotto doveva essere un servizio cloud verificabile, non solo un rendimento sugli ETH in staking. L'azienda ha tagliato circa il 25% del personale nel luglio 2025 per concentrarsi su questa scommessa. I finanziamenti non sono mancati. La società di venture capital a16z aveva investito 100 milioni di dollari in EigenLayer nel febbraio 2024 e ha aggiunto un acquisto di token da 70 milioni di dollari nel giugno 2025 per supportare la direzione di EigenCloud. EigenDA, un livello di disponibilità dei dati che consente ai rollup di pubblicare dati a basso costo, è rimasto l'esempio di punta di ciò che la sicurezza re-staking può effettivamente offrire. Il cambio di prospettiva è in un certo senso onesto: il noleggio di titoli è più utile come infrastruttura che come strumento per generare rendimenti. La questione più complessa è se un "cloud verificabile" possa conquistare clienti paganti in un mercato già dominato da Amazon e Google, o se la svolta riguardi piuttosto un'attività più piccola e solida mascherata da un'azienda più grande. In entrambi i casi, il messaggio rivolto agli investitori è cambiato da "guadagna di più" a "proteggi ciò che conta", una promessa più discreta e difendibile.

EigenLayer vs Symbiotic e Karak

EigenLayer ha vinto la guerra del rimaneking. Detiene ancora ben oltre il 90% di tutto il valore bloccato nel rimaneking, surclassando i suoi rivali. Symbiotic, il principale sfidante, si attesta intorno ai 412 milioni di dollari, mentre Karak detiene una fetta più piccola. I concorrenti si differenziano principalmente per la progettazione. Symbiotic è più permissivo riguardo agli asset e alle reti che supporta, accettando una gamma più ampia di garanzie anziché concentrarsi su ETH, mentre EigenLayer è nato focalizzato su ETH e più selettivo riguardo a ciò che avrebbe protetto. Karak ha proposto un'offerta di rimaneking simile, ma con una propria variante. Nessuno dei tre ha cambiato la struttura di base dello scambio, ovvero che la sicurezza di un bene noleggiato è sicura solo quanto il servizio più debole che lo noleggia. Ma la lezione qui è la dominanza, non la sicurezza. Detenere la parte del leone dell'ecosistema non ha protetto il prezzo di EIGEN né ha impedito la fuga dei depositi. Essere il protocollo di rimaneking più grande ed essere un buon investimento si sono rivelate due cose molto diverse, e chiunque abbia acquistato il token aspettandosi che la prima garantisse la seconda lo ha imparato a proprie spese.

EigenLayer è davvero sicuro da usare?

Dipende da quale livello si tocca. I contratti di EigenLayer non sono stati la causa del crollo; il danno è derivato dalla leva finanziaria e dai bridge sovrapposti, come ha dimostrato Kelp. Il restaking nativo, in cui si rinnova direttamente il proprio ETH scegliendo attentamente gli AVS, è la strada a minor rischio. I token di restaking liquido, che incapsulano tale esposizione e la instradano attraverso protocolli aggiuntivi, aggiungono comodità e rischio allo stesso tempo. La mia regola è semplice: rinnova solo ciò che puoi permetterti di vedere crollare e considera qualsiasi rendimento a due cifre come un segnale di allarme, non come una caratteristica. Se non riesci a spiegare da dove proviene il rendimento extra, sei tu il rendimento.

Cosa significa il reset di EigenLayer per ETH

L'idea di base di EigenLayer è valida. Permettere ai nuovi servizi di "noleggiare" la sicurezza di Ethereum invece di costruirne una propria è davvero utile, e EigenDA ne dimostra la validità. La versione del 2024 ha semplicemente applicato una leva finanziaria eccessiva a questa idea, spacciandola per rendimento. Il successivo reset è stato brutale per il token e il TVL, ma potrebbe lasciare in piedi i progetti sopravvissuti, basati su una domanda reale piuttosto che su una speculazione tramite airdrop. La questione aperta è se i ricavi di AVS cresceranno mai a sufficienza da coprire il rischio assunto dagli staker. Fino ad allora, la cosa più onesta da fare è considerare lo staking come un esperimento in cui si può perdere denaro, non come un conto di risparmio. È possibile quantificare in termini monetari il rischio per cui si viene remunerati? In caso contrario, meglio aspettare.