Restablecimiento de EigenLayer: EIGEN, EigenCloud y riesgo

Hace dos años, EigenLayer era la idea más comentada en el mundo de las criptomonedas. Se invirtieron más de 20 mil millones de dólares en el "restake" de ETH, con la promesa de que se podrían tomar monedas que ya protegían Ethereum y alquilar esa misma seguridad a decenas de otras aplicaciones para obtener rendimientos adicionales. Luego llegó la factura. El token EIGEN ha caído aproximadamente un 97% desde su máximo, el dinero bloqueado en el protocolo se ha reducido a menos de la mitad, y en abril de 2026, una vulnerabilidad de 292 millones de dólares en un proyecto conectado demostró exactamente lo que los escépticos habían estado advirtiendo. Esto es lo que realmente hace el restake, cómo funciona EigenLayer y qué sucedió cuando los riesgos dejaron de ser teóricos.

Qué hacen realmente EigenLayer y el reasignación.

EigenLayer es un protocolo basado en Ethereum que permite que el ETH depositado cumpla una doble función. Fue creado por Sreeram Kannan, exprofesor de la Universidad de Washington, a través de la empresa EigenLabs, y se implementó en la red principal de Ethereum por etapas entre 2023 y 2024. La idea central se basa en un único componente, del cual se derivan prácticamente todos los beneficios y riesgos.

Reapuesta: reutilización de ETH apostado.

Cuando depositas ETH en Ethereum, tus monedas ayudan a asegurar la red y generan rendimientos. El re-staking te permite optar por una segunda función para esos mismos activos. Apuntas tu ETH depositado, o un token de staking líquido que lo represente, a los contratos inteligentes de EigenLayer, y desde allí también puede respaldar otros servicios. A cambio, obtienes recompensas adicionales además de las del staking normal. Sin embargo, nada es gratis. Al aceptar asegurar más cosas, también aceptas ser penalizado si alguno de ellos decide que te has comportado mal. Ahora, una sola moneda conlleva varias promesas a la vez, y esa es toda la historia en una sola frase.

Sistemas de vigilancia audiovisual, operadores y recompensas

Los "otros servicios" tienen un nombre: Servicios Validados Activamente, o AVS. Un AVS es cualquier sistema que necesita su propia seguridad pero no quiere crear un nuevo conjunto de validadores y un token desde cero. En lugar de rogar al mercado que apueste por una moneda completamente nueva, alquila seguridad de ETH que ya está apostado. Los puentes, oráculos y capas de disponibilidad de datos fueron los primeros clientes. Los participantes aportan el capital, los operadores ejecutan el software que realiza el trabajo para cada AVS, y el AVS paga a ambos por el servicio. Los operadores tampoco son todos anónimos; nombres de infraestructura como Google Cloud y Coinbase Cloud han operado nodos, lo que demuestra que el modelo se tomó en serio. EigenDA, una capa de disponibilidad de datos que permite a los rollups de Ethereum publicar sus datos a bajo costo, se convirtió en el ejemplo insignia de un AVS que hace algo realmente útil en lugar de simplemente imprimir recompensas. Es un mercado de confianza, y en teoría todos ganan: los servicios se lanzan más baratos y los participantes obtienen más ganancias del capital que ya tenían bloqueado.

El token EIGEN y las fallas intersubjetivas

La mayoría de las penalizaciones son mecánicas. Si se infringe una regla clara en la cadena, el código recorta automáticamente tu participación. Sin embargo, algunas fallas no se pueden probar en el código, solo se pueden juzgar. Si un oráculo informa un precio que todos saben que es erróneo, ninguna línea de código puede probar la intención. EIGEN existe para estas fallas "intersubjetivas". El token se puede bifurcar, dividiéndose en una versión que mantiene a los actores con comportamientos indebidos y otra que no, de modo que la mayoría honesta pueda castigar el mal comportamiento que la cadena no puede resolver por sí sola. En la práctica, EIGEN se presenta en dos formas: un EIGEN negociable y un bEIGEN enfocado en el staking, para mantener el riesgo de bifurcación alejado de los poseedores comunes.

Esa es la teoría. El mercado contó una historia más cruda. Antes de que existiera ningún token, EigenLayer implementó un programa de puntos a largo plazo, recompensando a quienes depositaron anticipadamente con "puntos" que todos asumieron que se convertirían en un airdrop. Funcionó casi demasiado bien, atrayendo miles de millones de dólares en ETH en busca de un token que aún no tenía precio. EIGEN finalmente se lanzó en octubre de 2024, alcanzó un máximo histórico de 5,65 dólares en diciembre de ese año y desde entonces ha caído cerca de un 97% . Gran parte del capital que llegó a cambio de puntos desapareció una vez que estos se convirtieron en un token en declive.

| Instantánea de EigenLayer | Cifra |

|---|---|

| Lanzamiento de EIGEN | Octubre de 2024 |

| Suministro inicial | 1.673 millones (45% comunidad / 55% personal interno) |

| Máximo histórico de EIGEN | 5,65 dólares (diciembre de 2024) |

| Precio actual de EIGEN | alrededor de $0.18 (capitalización de mercado de alrededor de $134 millones) |

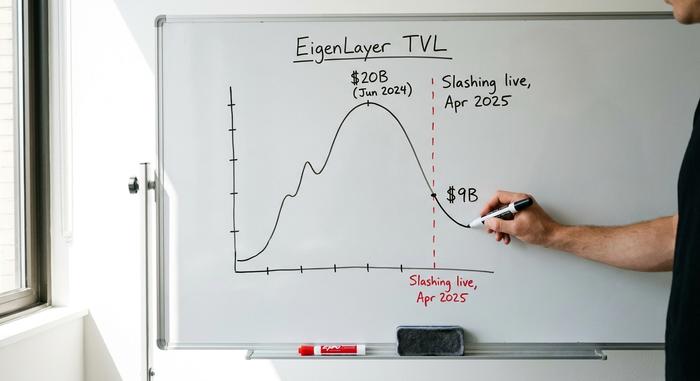

| Pico de TVL | aproximadamente 20 mil millones de dólares (junio de 2024) |

| TVL ahora | alrededor de 9 mil millones de dólares |

Cuando se lanzó EigenLayer Slashing

Durante sus primeros dieciocho meses, el sistema de re-apuestas no tenía consecuencias. Se podían obtener recompensas adicionales, pero la penalización, es decir, la reducción de la apuesta, aún no estaba activada. Esto cambió en abril de 2025, y el momento en que se implementó es crucial.

Cómo funciona el corte

El "slashing" significa que el protocolo puede confiscar parte de tu ETH re-stake si infringes las reglas de un AVS que te hayas suscrito para proteger. El problema es que cada AVS establece sus propias reglas. No existe un estándar común sobre qué se considera una infracción ni cuán severa es la penalización. Un servicio podría descontar un pequeño porcentaje por tiempo de inactividad; otro podría, en teoría, tomar mucho más. Un participante que respalda varios AVS está expuesto a todas sus reglas a la vez, y un operador que administra muchos servicios puede involucrar a quienes participan en su staking en una penalización que se activa en otro lugar completamente distinto.

El éxodo de TVL

La reducción de EigenLayer se implementó el 17 de abril de 2025 , con 39 servicios activos y aproximadamente 7 mil millones de dólares bloqueados. Una vez que el riesgo se hizo real, gran parte del capital decidió que el rendimiento adicional no valía la pena. El valor total bloqueado, que había alcanzado un máximo cercano a los 20 mil millones de dólares en junio de 2024, se redujo a cerca de 9 mil millones . En resumen, el capital huyó y los desarrolladores se quedaron. Los inversores que habían invertido en ETH para obtener puntos y airdrops se marcharon cuando las pérdidas se hicieron posibles, mientras que los equipos que realmente desarrollaban los servicios permanecieron en su mayoría. El entusiasmo inicial disminuyó; el núcleo operativo no desapareció.

Por qué el riesgo de reasignación se acumula rápidamente

Aquí está la parte que los expertos en 2024 solían pasar por alto. El peligro de volver a apostar no radica en que falle un solo AVS, sino en que el mismo ETH esté respaldando muchas cosas a la vez, lo que genera apalancamiento y efectos en cadena.

Rehipotecación y torres de apalancamiento

Los críticos compararon el re-staking con la deuda reempaquetada de 2008 por una razón. La misma garantía se vuelve a comprometer una y otra vez. Un ETH se convierte en un token de staking líquido como stETH, que se convierte en un token de re-staking líquido como eETH, que se deposita en algún lugar para pedir prestada una stablecoin, que compra más ETH. Cada capa parece estar bien por sí sola. Apiladas, significan que un solo shock puede deshacer varias posiciones a la vez. Incluso Vitalik Buterin advirtió sobre este tipo de riesgo en 2023 , argumentando que el consenso de Ethereum no debería sobrecargarse con tareas adicionales para las que nunca fue diseñado. Si un AVS ve comprometida su gobernanza e impone una regla de recorte maliciosa, miles de validadores podrían perder participaciones que nunca pusieron en riesgo conscientemente.

La explotación de Kelp DAO por valor de 292 millones de dólares

El debate dejó de ser teórico en abril de 2026. Kelp DAO, un proyecto de re-apuesta líquida construido sobre EigenLayer, sufrió una brecha en su conexión en un ataque que posteriormente se atribuyó al Grupo Lazarus. Se extrajeron aproximadamente 292 millones de dólares y el ETH envuelto vinculado al proyecto quedó aislado en unas veinte cadenas. El daño no se limitó. Los mercados de préstamos, incluidos Aave y SparkLend, congelaron los activos relacionados para protegerse, lo que demuestra que el contagio funcionó exactamente como lo habían predicho los escépticos. La garantía subyacente a varios protocolos resultó ser la misma, y cuando se rompió en un punto, todo lo que la afectaba tuvo que reaccionar.

| Token de re-staking líquido | De pie |

|---|---|

| ether.fi (eETH) | El tren ligero más grande, con un costo aproximado de 7.800 millones de dólares. |

| Renzo (ezETH) | Tren ligero principal por depósitos |

| Puffer (pufETH) | Tren ligero de tamaño mediano |

| Algas marinas DAO (rsETH) | Explotada por 292 millones de dólares en abril de 2026. |

De EigenLayer al pivote de EigenCloud

Cuando el crecimiento de la re-apuesta se estancó, la empresa matriz de EigenLayer, EigenLabs, cambió su enfoque. A mediados de 2025, renombró el proyecto como EigenCloud y redefinió AVS de "Servicios Validados Activamente" a "Servicios Verificables Autónomos", indicando que el producto real estaba destinado a ser servicios verificables de estilo nube, no solo rendimiento sobre ETH en staking. La empresa recortó cerca del 25% de su personal en julio de 2025 para centrarse en esa apuesta. El dinero seguía respaldándola. La firma de capital riesgo a16z había invertido 100 millones de dólares en EigenLayer en febrero de 2024 y añadió una compra de tokens de 70 millones de dólares en junio de 2025 para apoyar la dirección de EigenCloud. EigenDA, una capa de disponibilidad de datos que permite a los rollups publicar datos a bajo coste, siguió siendo el ejemplo estrella de para qué sirve realmente la seguridad re-apuesta. El replanteamiento es honesto en cierto modo: el alquiler de seguridad es más útil como infraestructura que como máquina de rendimiento. La pregunta más difícil es si una "nube verificable" puede atraer clientes de pago en un mercado ya dominado por Amazon y Google, o si el cambio de estrategia consiste en una empresa más pequeña y sólida disfrazada de una más grande. En cualquier caso, el mensaje para los inversores pasó de "gana más" a "asegura lo que importa", una promesa más discreta y defendible.

EigenLayer vs. Simbiótico y Karak

EigenLayer ganó la guerra del re-staking. Aún mantiene bloqueado más del 90% del valor total del re-staking, superando con creces a sus rivales. Symbiotic, el principal competidor, cuenta con alrededor de 412 millones de dólares, y Karak con una porción menor. Los competidores se diferencian principalmente en su diseño. Symbiotic es menos restrictivo en cuanto a los activos y redes que admite, aceptando una gama más amplia de garantías en lugar de centrarse en ETH, mientras que EigenLayer comenzó enfocado en ETH y con una selección más selectiva de lo que aseguraría. Karak presentó una propuesta de re-staking similar con su propio enfoque. Ninguno de ellos cambió la esencia del intercambio: la seguridad de los valores alquilados depende de la del servicio más débil que los alquila. Pero la lección aquí es el dominio, no la seguridad. Controlar la mayor parte del ecosistema no protegió el precio de EIGEN ni impidió la fuga de depósitos. Ser el protocolo de re-staking más grande y ser una buena inversión resultaron ser dos cosas muy diferentes, y quienes compraron el token esperando que lo primero garantizara lo segundo lo aprendieron por las malas.

¿Es realmente seguro usar EigenLayer?

Depende de la capa que toques. Los contratos de EigenLayer no fueron la causa del colapso; el daño provino del apalancamiento y los puentes apilados encima, como demostró Kelp. El re-staking nativo, donde re-staking tu propio ETH directamente y eliges AVS con cuidado, es la opción de menor riesgo. Los tokens de re-staking líquido, que encapsulan esa exposición y la canalizan a través de protocolos adicionales, añaden comodidad y riesgo al mismo tiempo. Mi regla es simple: solo re-staking lo que puedas permitirte ver reducido, y considera cualquier rendimiento de dos dígitos como una advertencia, no como una ventaja. Si no puedes explicar de dónde proviene el rendimiento adicional, tú eres el rendimiento.

Qué significa el reinicio de EigenLayer para ETH

La idea central de EigenLayer es sólida. Permitir que los nuevos servicios alquilen la seguridad de Ethereum en lugar de construir la suya propia es realmente útil, y EigenDA demuestra que funciona. La versión de 2024 simplemente sobrecargó esa idea y la denominó rendimiento. El reinicio posterior ha sido brutal para el token y el TVL, pero podría dejar a los supervivientes construidos sobre la base de una demanda real en lugar de la agricultura de airdrops. La pregunta abierta es si los ingresos de AVS crecerán alguna vez lo suficiente como para pagar el riesgo que asumen los participantes. Hasta que eso suceda, lo más sensato es tratar el re-staking como un experimento en el que se puede perder dinero, no como una cuenta de ahorros. ¿Se puede realmente calcular el precio del riesgo por el que se recibe una compensación? Si no, espere.