Повторна ставка EigenLayer: EIGEN, EigenCloud і Risk

Два роки тому EigenLayer був найбільш розрекламованою ідеєю в криптовалюті. Понад 20 мільярдів доларів було вкладено в «рестейкінг» ETH, обіцяючи, що можна буде взяти монети, які вже захищають Ethereum, і здавати в оренду ті самі цінні папери десяткам інших програм для отримання додаткового прибутку. Потім настав рахунок. Токен EIGEN знизився приблизно на 97% від свого піку, гроші, заблоковані в протоколі, скоротилися більш ніж вдвічі, а в квітні 2026 року експлойт на 292 мільйони доларів у пов'язаному проекті показав саме те, про що попереджали скептики. Ось що насправді робить рестейкінг, як працює EigenLayer і що сталося, коли ризики перестали бути теоретичними.

Що насправді роблять EigenLayer та Restaking

EigenLayer – це протокол, побудований на Ethereum, який дозволяє закріпленому ETH виконувати подвійну функцію. Його створив Срірам Каннан, колишній професор Вашингтонського університету, через компанію під назвою EigenLabs, і він був поетапно розгорнутий в основній мережі Ethereum протягом 2023 та 2024 років. Основна ідея має одну рухому частину, з якої випливають майже всі переваги та небезпеки.

Рестейкінг: повторне використання застейкованого ETH

Коли ви інвестуєте ETH в Ethereum, ваші монети допомагають захистити мережу та отримувати дохід. Рестейкінг дозволяє вам вибрати другу роботу для тих самих заставлених активів. Ви спрямовуєте свій заставлений ETH, або ліквідний токен для стейкингу, який його представляє, на смарт-контракти EigenLayer, і звідти він також може підтримувати інші сервіси. Натомість ви отримуєте додаткові винагороди понад звичайний стейкінг. Однак нічого не буває безкоштовним. Погоджуючись забезпечити собі більше речей, ви також погоджуєтеся бути покараним, якщо хтось із них вирішить, що ви поводилися неналежним чином. Одна монета тепер має кілька обіцянок одночасно — і це вся історія в одному реченні.

AVS, оператори та винагороди

«Інші сервіси» мають назву: Активно Перевірені Сервіси, або AVS. AVS – це будь-яка система, яка потребує власної безпеки, але не хоче створювати новий набір валідаторів та токен з нуля. Замість того, щоб благати ринок заставити абсолютно нову монету, вона орендує безпеку у ETH, який вже заставлений. Мости, оракули та рівні доступності даних були першими клієнтами. Стейкери надають капітал, оператори запускають фактичне програмне забезпечення, яке виконує роботу для кожного AVS, а AVS оплачує обом сервіси. Оператори також не всі анонімні; такі інфраструктурні компанії, як Google Cloud та Coinbase Cloud, запускають вузли, що говорить про те, що модель сприймалася серйозно. EigenDA, рівень доступності даних, який дозволяє зведеним фондам Ethereum публікувати свої дані дешево, став флагманським прикладом AVS, який робить щось справді корисне, а не просто друкує винагороди. Це ринок довіри, і на папері виграють усі: сервіси запускаються дешевше, а стейкери заробляють більше на капіталі, який вони вже мали заблокований.

Лексема EIGEN та інтерсуб'єктивні помилки

Більшість скорочень є механічними. Поруште чітке правило в мережі, і код автоматично зменшить вашу частку. Але деякі недоліки неможливо довести в коді, їх можна лише оцінити. Якщо оракул повідомляє про ціну, про яку всі знають, що вона неправильна, жоден рядок коду не може довести намір. EIGEN існує для цих «інтерсуб'єктивних» недоліків. Токен можна розщеплювати, розділяючи на версію, яка утримує неналежну поведінку акторів, і ту, яка цього не робить, щоб чесна більшість могла покарати за погану поведінку, яку мережа не може врегулювати самостійно. На практиці EIGEN буває двох форм: EIGEN, що підлягає торгівлі, та bEIGEN, орієнтований на стейкінг, щоб уникнути ризику розщеплення для звичайних власників.

Така теорія. Ринок розповідав більш відверту історію. Ще до появи будь-якого токена EigenLayer запускав довгострокову програму балів, винагороджуючи людей, які вносили депозити на ранніх етапах, «балами», які, як усі вважали, конвертувалися в аірдроп. Це працювало майже аж надто добре, залучаючи мільярди доларів ETH, гоняючись за токеном, який ще не мав ціни. EIGEN нарешті запустився в жовтні 2024 року, досяг історичного максимуму в $5,65 у грудні того ж року, і з того часу впав приблизно на 97% . Значна частина капіталу, який надійшов за бали, зникла, як тільки бали перетворилися на падаючий токен.

| Знімок EigenLayer | Фігура |

|---|---|

| Запуск EIGEN | Жовтень 2024 року |

| Початкова поставка | 1,673 мільярда (45% спільноти / 55% інсайдерів) |

| Рекордний максимум EIGEN | 5,65 дол. США (грудень 2024 р.) |

| Ціна EIGEN зараз | близько $0,18 (ринкова капіталізація близько $134 млн) |

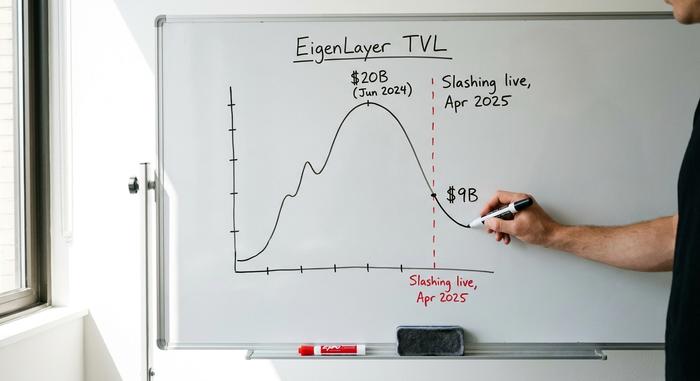

| Пік ТВЛ | близько 20 мільярдів доларів (червень 2024 р.) |

| ТВЛ зараз | близько 9 мільярдів доларів |

Коли EigenLayer Slashing вийшов в ефір

Протягом перших вісімнадцяти місяців перезаклад не мав жодних наслідків. Ви могли заробити додаткові винагороди, але покарання, рубання, ще не було ввімкнено. Це змінилося у квітні 2025 року, і час має значення.

Як працює слешінг

Зменшення означає, що протокол може забрати частину вашого перезакладеного ETH, якщо ви порушите правила AVS, для захисту якого ви зареєструвалися. Загвоздка в тому, що кожен AVS пише свої власні правила. Немає єдиного стандарту щодо того, що вважається помилкою або наскільки суворим є штраф. Один сервіс може скоротити кілька відсотків за час простою; інший, теоретично, може взяти набагато більше. Стейкер, який підтримує кілька AVS, піддається всім їхнім правилам одночасно, а оператор, який керує багатьма сервісами, може втягнути людей, які роблять стейкінг з ними, у штраф, який спрацює зовсім в іншому місці.

Вихід TVL

Скорочення EigenLayer розпочалося 17 квітня 2025 року , при цьому активними були 39 сервісів, а приблизно 7 мільярдів доларів було рестейкінговано на момент переходу. Як тільки ризик став реальним, значна частина капіталу вирішила, що додаткова дохідність того не варта. Загальна заблокована вартість, яка досягла піку близько 20 мільярдів доларів у червні 2024 року, знизилася до 9 мільярдів доларів . Найзручніший спосіб описати те, що сталося, полягає в тому, що капітал втік, а розробники залишилися. Фермери, що займалися дохідністю, які паркували ETH заради балів та аірдропів, пішли, як тільки стали можливими збитки, тоді як команди, які фактично створювали сервіси, здебільшого залишилися. Кількість ажіотажу зменшилася; робоче ядро не зникло.

Чому перезапуск ризику швидко накопичується

Ось ту частину, яку пояснювачі 2024 року зазвичай ігнорували. Небезпека рестейкінгу полягає не в одному збої AVS. Вона полягає в тому, що той самий ETH підтримує багато речей одночасно, а саме: кредитне плече та каскади кредитного плеча.

Реіпотекація та вежі з використанням левериджу

Критики порівнювали рестейкінг із переупакованим боргом 2008 року не просто так. Одне й те саме забезпечення знову і знову надається в заставу. Один ETH стає ліквідним токеном для стейкингу , як stETH, який стає ліквідним токеном для рестейкінгу, як eETH, який депонується десь для позики стейблкоїна, що купує більше ETH. Кожен шар виглядає добре сам по собі. Якщо їх об'єднати в пласти, то один шок може одночасно розкрутити кілька позицій. Навіть Віталік Бутерін застерігав від такої форми ризику у 2023 році , стверджуючи, що консенсус Ethereum не повинен бути перевантажений додатковими завданнями, для яких він ніколи не був розроблений. Якщо управління одного AVS буде скомпрометовано та він проштовхне зловмисне правило скорочення, тисячі валідаторів можуть втратити ставки, які вони ніколи свідомо не наражали на ризик.

Експлоатація Kelp DAO на 292 мільйони доларів

Цей аргумент перестав бути теоретичним у квітні 2026 року. Kelp DAO, ліквідний проект рестейкінгу, побудований на базі EigenLayer, зазнав компрометації в результаті атаки, яку пізніше приписали Lazarus Group. Було витікено близько 292 мільйонів доларів , а обгорнутий ETH, пов'язаний з проектом, залишився заблокованим приблизно в двадцяти ланцюгах. Збитки не залишилися стриманими. Кредитні ринки, включаючи Aave та SparkLend, заморозили пов'язані активи, щоб захистити себе, і це зараження працює саме так, як скептики намалювали його на дошці. Застава за кількома протоколами виявилася однією й тією ж заставою, і коли вона зламалася в одному місці, все, що до неї торкалося, мало відреагувати.

| Рідкий токен для повторного розміщення | Стоячи |

|---|---|

| ether.fi (eETH) | Найбільший легкорейковий транспорт, близько 7,8 мільярда доларів |

| Ренцо (ezETH) | Основні LRT за депозитами |

| Пафер (pufETH) | Середній легкорельсовий транспорт |

| Kelp DAO (rsETH) | Видобуто на суму 292 мільйони доларів у квітні 2026 року |

Від EigenLayer до EigenCloud Pivot

Коли зростання рестейкінгу зупинилося, материнська компанія EigenLayer, EigenLabs, змінила курс. В середині 2025 року вона перейменувала ширшу ініціативу на EigenCloud та перевизначила AVS з «Активно перевірені послуги» на «Автономні перевірені послуги», сигналізуючи про те, що справжній продукт мав бути перевіреними хмарними послугами, а не просто прибутковістю від закріпленого ETH. У липні 2025 року компанія скоротила приблизно 25% свого персоналу, щоб зосередитися на цій ставці. Гроші все ще були забезпечені. Венчурна фірма a16z вклала 100 мільйонів доларів в EigenLayer у лютому 2024 року та додала придбання токенів на 70 мільйонів доларів у червні 2025 року для підтримки напрямку EigenCloud. EigenDA, рівень доступності даних, який дозволяє зведеним активам публікувати дані за низькою ціною, залишався флагманським прикладом того, для чого насправді корисна рестейкована безпека. Переосмислення є чесним у певному сенсі: оренда цінних паперів корисніша як сантехніка, ніж як машина для отримання прибутку. Складніше питання полягає в тому, чи може «перевірена хмара» завоювати платоспроможних клієнтів на ринку, яким вже володіють Amazon та Google, чи ж поворотним моментом є менший, міцніший бізнес, маскований під більший. У будь-якому разі, послання для стейкерів змінилося з «заробляйте більше» на «забезпечуйте те, що має значення», що є більш тихою та виправданою обіцянкою.

Власний шар проти симбіотичного та каракського

EigenLayer справді виграв війну рестейкінгу. Він досі тримає понад 90% усієї вартості рестейкінгу заблоковано, що значно перевершує його конкурентів. Symbiotic, головний претендент, має близько 412 мільйонів доларів, а Karak отримує меншу частку. Конкуренти відрізняються головним чином дизайном. Symbiotic більш бездоганно ставиться до того, які активи та мережі він підтримує, приймаючи ширший спектр застави, а не зосереджуючись на ETH, тоді як EigenLayer спочатку орієнтувався на ETH і більше ретельно стежив за тим, що він захищатиме. Karak просував подібну стратегію рестейкінгу зі своїм власним підходом. Жоден з них не змінив основної форми торгівлі, яка полягає в тому, що орендовані цінні папери безпечні лише настільки, наскільки їх орендує найслабший сервіс. Але урок тут полягає в домінуванні, а не в безпеці. Утримання левової частки екосистеми не захистило ціну EIGEN і не зупинило відтік депозитів. Бути найбільшим протоколом рестейкінгу та бути гарною інвестицією виявилися двома дуже різними речами, і кожен, хто купував токен, очікуючи, що перше гарантуватиме друге, зрозумів це на власному гіркому досвіді.

Чи справді безпечно використовувати EigenLayer?

Це залежить від того, якого рівня ви торкаєтеся. Власні контракти EigenLayer не вибухнули; збитки виникли через кредитне плече та мости, що лежать зверху, як показав Kelp. Нативний рестейкінг, де ви безпосередньо рестейкуєте свій власний ETH та ретельно вибираєте AVS, – це шлях з меншим ризиком. Ліквідні рестейкінг-токени, які огортають цей вплив та направляють його через додаткові протоколи, додають зручності та ризику одночасно. Моє правило просте: рестейкуйте лише те, що ви можете собі дозволити спостерігати за скороченням, і ставтеся до будь-якої двозначної дохідності як до попереджувальної написи, а не як до функції. Якщо ви не можете пояснити, звідки береться додатковий дохід, то ви і є цією дохідністю.

Що означає скидання EigenLayer для ETH

Основна ідея EigenLayer є слушною. Дозволити новим сервісам орендувати безпеку Ethereum замість того, щоб створювати власну, справді корисно, і EigenDA показує, що це працює. Версія 2024 року просто наклала занадто багато важелів на цю ідею та назвала результат дохідністю. Скидання з того часу було жорстоким для токена та TVL, але воно може залишити тих, хто вижив, побудованими на реальному попиті, а не на airdrop farming. Відкритим питанням є те, чи колись дохід AVS зросте достатньо великим, щоб окупити ризик, який беруть на себе стейкери. Поки цього не станеться, чесним кроком буде ставитися до рестейкінгу як до експерименту, в якому ви можете втратити гроші, а не як до ощадного рахунку. Чи можете ви насправді оцінити ризик, за який вам платять? Якщо ні, зачекайте.