EigenLayer Restaking: EIGEN، EigenCloud و Risk

دو سال پیش، EigenLayer پر سر و صداترین ایده در دنیای کریپتو بود. بیش از 20 میلیارد دلار برای "بازخرید" اتریوم سرازیر شد، با این وعده که میتوانید سکههایی را که از قبل اتریوم را تضمین کردهاند، بگیرید و همان وثیقه را برای بازدهی بیشتر به دهها برنامه دیگر اجاره دهید. سپس صورتحساب از راه رسید. توکن EIGEN تقریباً 97 درصد از اوج خود کاهش یافته است، پول قفل شده در پروتکل بیش از نصف شده است، و در آوریل 2026، یک سوءاستفاده 292 میلیون دلاری در یک پروژه مرتبط دقیقاً همان چیزی را نشان داد که شکاکان در مورد آن هشدار داده بودند. این همان کاری است که بازخرید در واقع انجام میدهد، نحوه کار EigenLayer و آنچه اتفاق افتاد وقتی خطرات از حالت تئوری خارج شدند.

کاری که EigenLayer و Restaking واقعاً انجام میدهند

EigenLayer پروتکلی است که بر روی اتریوم ساخته شده و به اتریومهای سپردهگذاری شده اجازه میدهد تا دو وظیفه را انجام دهند. این پروتکل توسط سریرام کانان، استاد سابق دانشگاه واشنگتن، از طریق شرکتی به نام EigenLabs ایجاد شد و طی سالهای ۲۰۲۳ و ۲۰۲۴ به صورت مرحلهای در شبکه اصلی اتریوم عرضه شد. ایده اصلی یک بخش متحرک دارد و تقریباً هر مزیت و خطری از آن ناشی میشود.

سپردهگذاری مجدد: استفاده مجدد از اتریوم سپردهگذاری شده

وقتی شما ETH را در اتریوم گرو میگذارید ، کوینهای شما به ایمنسازی شبکه کمک میکنند و سود کسب میکنند. بازخرید به شما این امکان را میدهد که برای همان داراییهای گرو گذاشته شده، شغل دومی را انتخاب کنید. شما ETH گرو گذاشته شده خود یا یک توکن گروگذاری نقدشونده که نمایانگر آن است را به قراردادهای هوشمند EigenLayer ارجاع میدهید و از آنجا میتواند از سایر خدمات نیز پشتیبانی کند. در عوض، علاوه بر گروگذاری معمولی، پاداشهای اضافی دریافت میکنید. با این حال، هیچ چیز رایگان نیست. با موافقت برای ایمنسازی چیزهای بیشتر، شما همچنین موافقت میکنید که اگر هر یک از آنها تشخیص دهند که شما بدرفتاری کردهاید، مجازات شوید. اکنون این کوین واحد چندین وعده را به طور همزمان به همراه دارد - و این کل داستان در یک جمله است.

AVSها، اپراتورها و پاداشها

«سایر سرویسها» نامی دارند: سرویسهای اعتبارسنجی فعال یا AVS. AVS هر سیستمی است که به امنیت خاص خود نیاز دارد، اما نمیخواهد مجموعهای جدید از اعتبارسنجها و یک توکن را از ابتدا راهاندازی کند. به جای اینکه از بازار بخواهد یک کوین کاملاً جدید را گرو بگذارد، امنیت را از ETH که از قبل گرو گذاشته شده است، اجاره میکند. پلها، اوراکلها و لایههای دسترسی به دادهها، مشتریان اولیه بودند. استاکرها سرمایه را تأمین میکنند، اپراتورها نرمافزار واقعی را که کار را برای هر AVS انجام میدهد، اجرا میکنند و AVS هر دو را برای این سرویس هزینه میکند. همه اپراتورها نیز ناشناس نیستند؛ نامهای زیرساختی مانند Google Cloud و Coinbase Cloud گرههایی را اجرا کردهاند، که به شما میگوید این مدل جدی گرفته شده است. EigenDA، یک لایه دسترسی به دادهها که به اتریوم اجازه میدهد دادههای خود را با قیمت ارزان ارسال کند، به نمونه شاخص AVS تبدیل شد که کاری واقعاً مفید انجام میدهد، نه فقط چاپ پاداش. این یک بازار برای اعتماد است و روی کاغذ همه برنده میشوند: خدمات ارزانتر راهاندازی میشوند و استاکرها از سرمایهای که قبلاً قفل کرده بودند، درآمد بیشتری کسب میکنند.

توکن EIGEN و خطاهای بین الاذهانی

بیشتر کاهشها مکانیکی هستند. اگر یک قانون واضح درون زنجیرهای را زیر پا بگذارید، کد به طور خودکار سهام شما را کاهش میدهد. اما برخی از خطاها را نمیتوان در کد اثبات کرد، فقط میتوان آنها را قضاوت کرد. اگر یک اوراکل قیمتی را گزارش کند که همه میدانند اشتباه است، هیچ خط کدی نمیتواند نیت آن را اثبات کند. EIGEN برای این خطاهای "بین الاذهانی" وجود دارد. توکن را میتوان فورک کرد و به نسخهای تقسیم کرد که به بازیگران بدرفتار ادامه میدهد و نسخهای که این کار را نمیکند، بنابراین اکثریت صادق میتوانند رفتارهای بدی را که زنجیره نمیتواند به تنهایی حل و فصل کند، مجازات کنند. در عمل EIGEN به دو شکل ارائه میشود، EIGEN قابل معامله و bEIGEN متمرکز بر سهام، تا ریسک فورک را از دارندگان عادی دور نگه دارد.

این نظریه است. بازار داستان بیپردهتری را روایت میکرد. قبل از اینکه هیچ توکنی وجود داشته باشد، EigenLayer یک برنامه امتیازدهی طولانی اجرا میکرد و به افرادی که زود واریز میکردند، با "امتیازاتی" پاداش میداد که همه تصور میکردند به یک ایردراپ تبدیل میشود. این برنامه تقریباً خیلی خوب کار کرد و میلیاردها دلار اتریوم را به دنبال توکنی که هنوز قیمتی نداشت، جذب کرد. EIGEN سرانجام در اکتبر 2024 راهاندازی شد، در دسامبر همان سال به بالاترین قیمت خود یعنی 5.65 دلار رسید و از آن زمان حدود 97 درصد کاهش یافته است . بسیاری از سرمایههایی که برای امتیازها وارد شده بودند، پس از تبدیل امتیازها به یک توکن در حال سقوط، از بین رفتند.

| تصویر لحظهای لایه ویژه | شکل |

|---|---|

| راهاندازی ایگن | اکتبر ۲۰۲۴ |

| عرضه اولیه | ۱.۶۷۳ میلیارد (۴۵٪ جامعه / ۵۵٪ اینسایدر) |

| بالاترین رکورد تاریخی EIGEN | ۵.۶۵ دلار (دسامبر ۲۰۲۴) |

| قیمت EIGEN اکنون | حدود ۰.۱۸ دلار (حدود ۱۳۴ میلیون دلار ارزش بازار) |

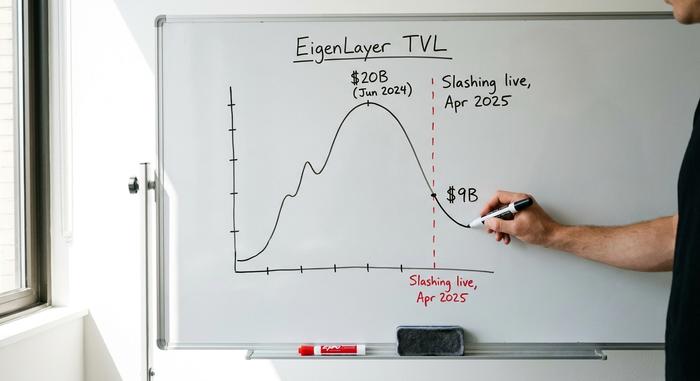

| اوج TVL | حدود ۲۰ میلیارد دلار (ژوئن ۲۰۲۴) |

| TVL اکنون | حدود ۹ میلیارد دلار |

وقتی EigenLayer Slashing به صورت زنده اجرا شد

در هجده ماه اول، شرطبندی مجدد هیچ جذابیتی نداشت. میتوانستید پاداشهای اضافی کسب کنید، اما بخش مجازات، یعنی کاهش شدید، هنوز فعال نشده بود. این وضعیت در آوریل ۲۰۲۵ تغییر کرد و زمانبندی آن اهمیت دارد.

برش چگونه کار میکند

Slashing به این معنی است که اگر شما قوانین AVS که برای ایمنسازی آن ثبتنام کردهاید را نقض کنید، پروتکل میتواند بخشی از ETH بازخرید شده شما را بگیرد. نکته این است که هر AVS قوانین خاص خود را مینویسد. هیچ استاندارد مشترکی برای آنچه که به عنوان خطا محسوب میشود یا میزان مجازات شدید وجود ندارد. یک سرویس ممکن است چند درصد را برای زمان از کارافتادگی کاهش دهد؛ دیگری، در تئوری، میتواند بسیار بیشتر از این مقدار را دریافت کند. یک سهامگذار که از چندین AVS پشتیبانی میکند، به طور همزمان در معرض همه قوانین آنها قرار میگیرد و اپراتوری که سرویسهای زیادی را اداره میکند، میتواند افرادی را که با آنها سهامگذاری میکنند، به جریمهای که کاملاً در جای دیگری اعمال میشود، بکشاند.

مهاجرت TVL

کاهش قیمت EigenLayer در ۱۷ آوریل ۲۰۲۵ با ۳۹ سرویس فعال و تقریباً ۷ میلیارد دلار سرمایهگذاری مجدد در این سوئیچ، آغاز شد . به محض اینکه ریسک واقعی شد، بسیاری از سرمایهها تصمیم گرفتند که بازده اضافی ارزشش را ندارد. ارزش کل قفل شده، که در ژوئن ۲۰۲۴ به نزدیک ۲۰ میلیارد دلار رسیده بود، به ۹ میلیارد دلار کاهش یافت . به طور خلاصه، آنچه اتفاق افتاد این است که سرمایه از دست رفت و سازندگان ماندند. ییلد فارمرهایی که اتریوم را برای امتیاز و ایردراپ نگه داشته بودند، به محض اینکه ضررها ممکن شد، آنجا را ترک کردند، در حالی که تیمهایی که در واقع خدمات را میساختند، عمدتاً باقی ماندند. تعداد تبلیغات کاهش یافت؛ هسته فعال از بین نرفت.

چرا ریسک سرمایهگذاری مجدد به سرعت افزایش مییابد؟

این بخشی است که توضیحدهندگان ۲۰۲۴ تمایل داشتند از آن چشمپوشی کنند. خطر سرمایهگذاری مجدد، شکست یک AVS نیست. بلکه این است که یک ETH بهطور همزمان از چیزهای زیادی پشتیبانی میکند - که همان اهرم و آبشارهای اهرمی است.

برجهای رهن مجدد و اهرمی

منتقدان به دلیلی، سپردهگذاری مجدد را با بدهی بستهبندیشدهی سال ۲۰۰۸ مقایسه کردند. وثیقهی یکسانی بارها و بارها گرو گذاشته میشود. یک ETH به یک توکن سپردهگذاری نقدشونده مانند stETH تبدیل میشود، که آن هم به یک توکن سپردهگذاری نقدشونده مانند eETH تبدیل میشود، که در جایی برای قرض گرفتن یک استیبل کوین سپردهگذاری میشود، که ETH بیشتری میخرد. هر لایه به خودی خود خوب به نظر میرسد. در حالت کلی، یک شوک میتواند چندین موقعیت را به طور همزمان از بین ببرد. حتی ویتالیک بوترین در سال ۲۰۲۳ نسبت به این شکل از ریسک هشدار داد و استدلال کرد که اجماع اتریوم نباید با کارهای اضافی که هرگز برای انجام آن طراحی نشده است، بیش از حد بارگذاری شود. اگر یک AVS مدیریت خود را به خطر بیندازد و یک قانون کاهش مخرب را اجرا کند، هزاران اعتبارسنج میتوانند سهامی را که هرگز آگاهانه در معرض خطر قرار ندادهاند، از دست بدهند.

سوءاستفاده ۲۹۲ میلیون دلاری از DAO کلپ

این بحث در آوریل ۲۰۲۶ از حالت تئوری خارج شد. Kelp DAO، یک پروژهی سهامگذاری مجدد مبتنی بر EigenLayer، در حملهای که بعداً به گروه Lazarus نسبت داده شد، دچار مشکل شد. حدود ۲۹۲ میلیون دلار از بین رفت و اتریوم متصل به این پروژه در حدود بیست زنجیره سرگردان ماند. این آسیب مهار نشد. بازارهای وامدهی از جمله Aave و SparkLend داراییهای مرتبط را برای محافظت از خود مسدود کردند، که دقیقاً همانطور که شکاکان آن را روی تخته سفید ترسیم کرده بودند، عمل میکند. وثیقهی زیر چندین پروتکل، همان وثیقه بود و وقتی در یک مکان شکست، هر چیزی که با آن در تماس بود، باید واکنش نشان میداد.

| توکن بازخرید نقدی | ایستاده |

|---|---|

| اتر.فای (eETH) | بزرگترین قطار سبک شهری (LRT)، حدود ۷.۸ میلیارد دلار |

| رنزو (ezETH) | عمده LRT بر اساس سپردهها |

| پافر (pufETH) | قطار سبک شهری (LRT) متوسط |

| کلپ دائو (rsETH) | در آوریل ۲۰۲۶ به مبلغ ۲۹۲ میلیون دلار مورد سوءاستفاده قرار گرفت |

از EigenLayer تا EigenCloud Pivot

وقتی رشد سرمایهگذاری مجدد متوقف شد، شرکت مادر EigenLayer، یعنی EigenLabs، تغییر رویه داد. در اواسط سال 2025، این شرکت تلاش گستردهتر خود را به EigenCloud تغییر نام داد و AVS را از «خدمات فعال معتبر» به «خدمات مستقل قابل تأیید» تغییر تعریف کرد، که نشان میداد محصول واقعی قرار است خدمات ابری قابل تأیید باشد، نه فقط بازده ETH سپردهگذاری شده. این شرکت در ژوئیه 2025 حدود 25 درصد از کارکنان خود را تعدیل کرد تا روی این شرطبندی تمرکز کند. پول هنوز از آن حمایت میکرد. شرکت سرمایهگذاری a16z در فوریه 2024، 100 میلیون دلار در EigenLayer سرمایهگذاری کرده بود و در ژوئن 2025، 70 میلیون دلار خرید توکن برای پشتیبانی از جهتگیری EigenCloud اضافه کرد. EigenDA، یک لایه دسترسی به دادهها که به Rollups اجازه میدهد دادهها را با هزینه کم ارسال کنند، همچنان نمونه شاخصی از آنچه اوراق بهادار سپردهگذاری مجدد واقعاً برای آن مفید است، باقی ماند. این تغییر رویکرد به نوعی صادقانه است: اجاره اوراق بهادار بیشتر به عنوان لولهکشی مفید است تا به عنوان یک دستگاه بازده. سوال سختتر این است که آیا یک «ابر قابل تأیید» میتواند مشتریان پولی را در بازاری که از قبل متعلق به آمازون و گوگل است، جذب کند یا اینکه محور، یک کسبوکار کوچکتر و قویتر است که در لباس یک کسبوکار بزرگتر ظاهر شده است. در هر صورت، پیام به سرمایهگذاران از «کسب درآمد بیشتر» به «تأمین چیزهای مهم» تغییر کرد، که وعدهای آرامتر و قابل دفاعتر است.

EigenLayer در مقابل Symbiotic و Karak

ایگنلایِر در جنگ بازخرید (retaking) پیروز شد. این پلتفرم هنوز بیش از ۹۰٪ از کل ارزش بازخرید را در اختیار دارد و رقبای خود را تحت الشعاع قرار میدهد. سیمبیوتیک، رقیب اصلی، حدود ۴۱۲ میلیون دلار ارزش دارد و کاراک (Karak) سهم کمتری را به خود اختصاص داده است. رقبا عمدتاً در طراحی متفاوت هستند. سیمبیوتیک در مورد اینکه از کدام داراییها و شبکههایی پشتیبانی میکند، مجوز کمتری دارد و طیف وسیعتری از وثیقه را به جای تمرکز بر اتریوم میپذیرد، در حالی که ایگنلایِر با تمرکز بر اتریوم شروع کرد و در مورد آنچه که تضمین میکند، محتاطتر بود. کاراک (Karak) با رویکرد بازخرید مشابه و با پیچ و تاب خاص خود، این رویکرد را مطرح کرد. هیچکدام از آنها شکل اساسی تجارت را تغییر ندادند، یعنی امنیت اوراق بهادار اجارهای تنها به اندازه ضعیفترین سرویس اجارهدهنده آن است. اما تسلط در اینجا درس است، نه ایمنی. در اختیار داشتن سهم عمده از اکوسیستم، قیمت ایگن (EIGEN) را حفظ نکرد یا مانع از خروج سپردهها نشد. بزرگترین پروتکل بازخرید بودن و یک سرمایهگذاری خوب بودن، دو چیز بسیار متفاوت از آب درآمدند و هر کسی که این توکن را خرید، به این امید که اولی تضمینکننده دومی باشد، این موضوع را به سختی آموخت.

آیا استفاده از EigenLayer واقعاً بیخطر است؟

بستگی به این دارد که کدام لایه را لمس کنید. قراردادهای خود EigenLayer عامل اصلی سقوط نبودند؛ همانطور که Kelp نشان داد، آسیب از اهرم و پلهای روی هم انباشته شده ناشی شده است. بازخرید بومی، که در آن شما مستقیماً ETH خود را بازخرید میکنید و AVS ها را با دقت انتخاب میکنید، مسیر کمخطرتری است. توکنهای بازخرید لیکوئید، که آن ریسک را پوشش میدهند و آن را از طریق پروتکلهای اضافی هدایت میکنند، راحتی و ریسک را در یک حرکت افزایش میدهند. قانون من ساده است: فقط آنچه را که میتوانید شاهد کاهش آن باشید، بازخرید کنید و هر بازده دو رقمی را به عنوان یک برچسب هشدار دهنده در نظر بگیرید، نه یک ویژگی. اگر نمیتوانید توضیح دهید که بازده اضافی از کجا میآید، شما خود بازده هستید.

معنای تنظیم مجدد EigenLayer برای ETH چیست؟

ایده اصلی پشت EigenLayer منطقی است. اجاره امنیت اتریوم توسط سرویسهای جدید به جای ایجاد امنیت خودشان، واقعاً مفید است و EigenDA نشان میدهد که این ایده جواب میدهد. نسخه ۲۰۲۴ به سادگی اهرم زیادی را روی این ایده قرار داد و نتیجه را بازده نامید. از آن زمان، تنظیم مجدد توکن و TVL بیرحمانه بوده است، اما ممکن است بازماندگان را به جای کشاورزی ایردراپ، بر اساس تقاضای واقعی بنا کند. سوال بیپاسخ این است که آیا درآمد AVS هرگز به اندازهای بزرگ میشود که هزینه ریسکپذیری سپردهگذاران را بپردازد. تا زمانی که این اتفاق نیفتد، حرکت صادقانه این است که سپردهگذاری مجدد را به عنوان آزمایشی که میتوانید در آن پول از دست بدهید، نه یک حساب پسانداز، در نظر بگیرید. آیا واقعاً میتوانید ریسکی را که برای آن پول دریافت میکنید، ارزیابی کنید؟ اگر نه، صبر کنید.