EigenLayer 重新评估:EIGEN、EigenCloud 和风险

两年前,EigenLayer 是加密货币领域最受瞩目的项目。超过 200 亿美元涌入 EigenLayer 进行以太坊“重质押”,其承诺是用户可以将已经用于保护以太坊的代币出租给数十个其他应用程序,从而获得额外收益。然而,现实很快就证明了 EigenLayer 的失败。EIGEN 代币的价格已从峰值下跌约 97%,锁定在该协议中的资金缩水超过一半。2026 年 4 月,一个关联项目中发生的 2.92 亿美元的漏洞攻击,恰恰印证了怀疑论者此前的警告。本文将阐述重质押的实际运作方式、EigenLayer 的工作原理,以及风险不再是理论层面时所发生的一切。

EigenLayer 和 Restaking 的实际作用

EigenLayer 是一个基于以太坊的协议,它允许质押的 ETH 发挥双重作用。该协议由前华盛顿大学教授 Sreeram Kannan 通过其公司 EigenLabs 创建,并于 2023 年和 2024 年分阶段在以太坊主网上推出。其核心理念只有一个动态组件,几乎所有优势和风险都源于此。

重新质押:重复使用已质押的以太坊

在以太坊上质押ETH 时,您的代币可以帮助维护网络安全并赚取收益。重新质押可以让您选择为这些质押的资产承担第二项任务。您可以将质押的 ETH 或代表它的流动性质押代币指向 EigenLayer 的智能合约,这样它还可以支持其他服务。作为回报,您可以在正常质押的基础上获得额外奖励。然而,天下没有免费的午餐。通过同意维护更多权益,您也同意在任何一方认定您行为不当时接受惩罚。如今,一枚代币同时承载着多项承诺——这就是全部内容。

AVS、运营商和奖励

这些“其他服务”有一个名字:主动验证服务(Actively Validated Services,简称AVS)。AVS指的是任何需要自身安全保障,但又不想从零开始建立一套全新的验证节点和代币的系统。它无需向市场募集质押全新的代币,而是从已有的ETH中租用安全保障。桥接器、预言机和数据可用性层是AVS的早期客户。质押者提供资金,运营商运行实际的软件来为每个AVS执行验证工作,而AVS则向两者支付服务费用。运营商并非都是匿名的;像Google Cloud和Coinbase Cloud这样的基础设施公司都运行过AVS节点,这表明该模式受到了重视。EigenDA是一个数据可用性层,它允许以太坊Rollup以低成本的方式发布数据,它成为了真正有用的AVS的典范,而不仅仅是发放奖励。它是一个信任市场,理论上来说,每个人都是赢家:服务启动成本更低,质押者可以从他们已经锁定的资金中获得更多收益。

EIGEN标记和主体间错误

大多数惩罚都是机械式的。违反明确的链上规则,代码会自动削减你的质押。但有些错误无法通过代码证明,只能通过判断来判断。如果预言机报告的价格人人都知道是错误的,那么任何一行代码都无法证明其意图。EIGEN 的存在正是为了应对这些“主观性”错误。该代币可以分叉,分裂成一个版本,该版本会保留违规者,而另一个版本则不会,这样,诚实的大多数就可以惩罚链上无法自行解决的不良行为。实际上,EIGEN 以两种形式存在:可交易的 EIGEN 和专注于质押的 bEIGEN,以避免普通持有者承担分叉风险。

理论上是这样。但市场却讲述了一个更为残酷的故事。在任何代币诞生之前,EigenLayer 就运行了一个长期的积分计划,奖励早期充值用户“积分”,所有人都认为这些积分最终会兑换成空投。这个计划几乎完美得过头,吸引了数十亿美元的以太坊涌入,追逐一个当时还没有任何价格的代币。EIGEN 最终于 2024 年 10 月上线,同年 12 月创下 5.65 美元的历史新高,此后价格下跌了约 97% 。大量原本用于兑换积分的资金,在积分兑换成贬值的代币后纷纷撤离。

| 特征层快照 | 数字 |

|---|---|

| EIGEN 发射 | 2024年10月 |

| 初始供应 | 16.73亿(45%社区成员/55%内部成员) |

| EIGEN 历史最高 | 5.65美元(2024年12月) |

| EIGEN 现价 | 约0.18美元(市值约1.34亿美元) |

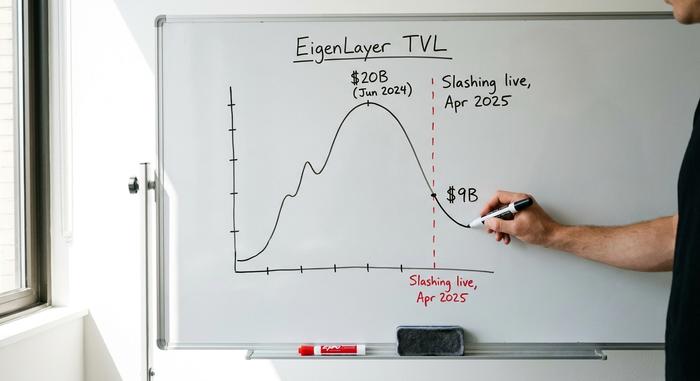

| 电视直播峰值 | 约200亿美元(2024年6月) |

| 现在的电视直播 | 约90亿美元 |

EigenLayer 剪切功能上线时

在最初的18个月里,重新投注机制形同虚设。玩家可以获得额外奖励,但惩罚机制——扣除投注额——尚未启用。这种情况在2025年4月发生了改变,而时机至关重要。

斜杠是如何运作的

惩罚机制意味着,如果您违反了您注册并担保的 AVS 协议的规则,该协议可以扣除您重新质押的部分 ETH。问题在于,每个 AVS 都有自己的规则。对于何为违规以及惩罚力度,并没有统一的标准。有的服务可能因为停机而扣除几个百分点;而理论上,有的服务可能会扣除更多。支持多个 AVS 的质押者将同时受到所有 AVS 规则的约束,而运营多个服务的运营商可能会将与其合作的质押者拖入完全不同的惩罚机制中。

TVL 大撤离

EigenLayer的减值机制于2025年4月17日正式生效,当时有39项服务处于激活状态,约70亿美元被重新质押。风险真正显现后,许多资金认为额外的收益并不值得冒险。总锁定价值(TVT)在2024年6月曾接近200亿美元的峰值,随后下滑至90亿美元左右。简单来说,就是资金外流,而开发者留了下来。那些为了积分和空投而持有ETH的收益耕作者在意识到损失的可能性后纷纷离场,而真正构建服务的团队则大多留了下来。炒作的规模缩小了,但核心运营团队并未消失。

为什么重复投资的风险会迅速累积?

这是2024年相关解释者往往忽略的部分。重新质押的风险不在于单个AVS的失效,而在于同一个ETH同时支撑着许多资产——这就是杠杆,而杠杆会引发连锁反应。

再抵押和杠杆塔

批评人士将重新质押比作2008年的债务重组是有原因的。同样的抵押品被反复质押。一个ETH会变成流动性较强的质押代币(例如stETH),stETH又会变成流动性较强的重新质押代币(例如eETH),eETH会被存入某个地方借入稳定币,而稳定币又可以用来购买更多的ETH。每一层单独来看似乎都没问题。但叠加起来,意味着一次冲击就可能同时导致多个仓位被平仓。早在2023年,Vitalik Buterin就警告过这种风险,他认为以太坊的共识机制不应该承担它原本设计之外的额外任务。如果某个AVS的治理能力遭到破坏,并强行通过了一项恶意罚没规则,那么成千上万的验证者可能会损失他们从未有意让其处于风险之中的质押。

Kelp DAO 2.92亿美元漏洞

2026年4月,这场争论不再停留在理论层面。基于EigenLayer构建的流动性再质押项目Kelp DAO,其桥接器在一次攻击中被攻破,该攻击后来被归咎于Lazarus Group。约2.92亿美元的资金被盗,与该项目绑定的ETH被困在约20条链上。损失并未就此止步。包括Aave和SparkLend在内的借贷市场冻结了相关资产以保护自身,这正是怀疑论者们预料中的传染效应。多个协议下的抵押品最终被证实是相同的,一旦其中一处崩溃,所有与之相关的资产都必须做出反应。

| 流动性再质押代币 | 常设 |

|---|---|

| ether.fi (eETH) | 最大规模的轻轨项目,耗资约78亿美元 |

| Renzo (ezETH) | 主要轻轨由存款构成 |

| 河豚(pufETH) | 中型轻轨 |

| Kelp DAO (rsETH) | 2026年4月被盗用,获利2.92亿美元 |

从 EigenLayer 到 EigenCloud 枢轴

当重新质押增长停滞时,EigenLayer 的母公司 EigenLabs 改变了策略。2025 年年中,该公司将整个项目更名为 EigenCloud,并将 AVS 从“主动验证服务”(Active Validated Services)重新定义为“自主可验证服务”(Autonomous Verifiable Services),表明其真正的产品是可验证的云服务,而不仅仅是质押 ETH 的收益。为了专注于这一方向,该公司在 2025 年 7 月裁员约 25%。资金依然为其提供支持。风险投资公司 a16z 在 2024 年 2 月向 EigenLayer 投资了 1 亿美元,并在 2025 年 6 月追加了 7000 万美元的代币购买,以支持 EigenCloud 的发展方向。EigenDA 是一个数据可用性层,允许 Rollup 以低成本发布数据,它仍然是重新质押安全真正用途的旗舰案例。这种重新定位在某种程度上是诚实的:租赁证券作为基础设施比作为收益机器更有用。更难的问题是,“可验证云”能否在亚马逊和谷歌已经占据主导地位的市场中赢得付费客户,或者这种转型是否只是一个规模更小、更稳健的业务,只是披上了规模更大的外衣。无论如何,对质押者的信息已经从“赚取更多收益”转变为“保障重要事项的安全”,这是一个更稳妥、更有说服力的承诺。

EigenLayer vs 共生体和 Karak

EigenLayer 赢得了重新质押之战。它仍然占据着超过 90% 的重新质押锁定价值,遥遥领先于竞争对手。主要挑战者 Symbiotic 的锁定价值约为 4.12 亿美元,而 Karak 的份额则小得多。这些竞争对手的主要区别在于设计。Symbiotic 对支持的资产和网络更加开放,接受更广泛的抵押品,而不仅仅局限于 ETH;EigenLayer 则专注于 ETH,并且对可担保的资产类型更加严格。Karak 也推出了类似的重新质押方案,但略有不同。它们都没有改变交易的基本格局,即租赁证券的安全性取决于提供该证券的最弱服务。但关键在于市场主导地位,而非安全性。占据生态系统的大部分份额并没有保护 EIGEN 的价格,也没有阻止资金外流。成为最大的重新质押协议和成为一项好的投资是两码事,任何购买该代币并期望前者能保证后者的人都为此付出了惨痛的代价。

EigenLayer真的安全吗?

这取决于你接触的是哪一层。EigenLayer自身的合约并非爆炸的根源;正如Kelp所展示的,真正的问题在于杠杆和叠加在其上的桥接。原生再质押,即直接质押你自己的ETH并谨慎选择AVS,风险较低。而流动性再质押代币,虽然封装了这种风险敞口并通过额外的协议进行路由,但却同时增加了便利性和风险。我的原则很简单:只质押你能承受损失的资产,并将任何两位数的收益率视为警告标签,而非优势。如果你无法解释额外收益的来源,那么你就是收益本身。

EigenLayer重置对以太坊意味着什么

EigenLayer 的核心理念是合理的。允许新服务租用以太坊的安全性而非自行构建,这确实很有用,EigenDA 也证明了这一点。2024 年的版本只是在这个理念上叠加了过多的杠杆,并将结果称为收益。此后的重置对代币和 TVL 造成了沉重打击,但或许能让幸存者建立在真正的市场需求而非空投挖矿的基础上。目前悬而未决的问题是,AVS 的收益能否增长到足以弥补质押者承担的风险。在此之前,明智的做法是将重新质押视为一项可能亏损的实验,而不是一个储蓄账户。你真的能为你所承担的风险定价吗?如果不能,那就等等吧。