Ponowne stakowanie warstwy Eigen: EIGEN, chmura Eigen i ryzyko

Dwa lata temu EigenLayer był najbardziej rozreklamowanym pomysłem w świecie kryptowalut. Ponad 20 miliardów dolarów wpłynęło na „restaking” ETH, obiecując możliwość przejęcia monet zabezpieczających Ethereum i wynajęcia tych samych zabezpieczeń dziesiątkom innych aplikacji w celu uzyskania dodatkowych zysków. Potem nadszedł rachunek. Token EIGEN stracił około 97% od swojego szczytu, środki zablokowane w protokole zmniejszyły się o ponad połowę, a w kwietniu 2026 roku exploit o wartości 292 milionów dolarów w połączonym projekcie pokazał dokładnie to, przed czym ostrzegali sceptycy. Oto, co tak naprawdę robi restaking, jak działa EigenLayer i co się stało, gdy ryzyko przestało być teoretyczne.

Co właściwie robią EigenLayer i Restaking

EigenLayer to protokół oparty na Ethereum, który pozwala stakowanemu ETH pełnić podwójną rolę. Został stworzony przez Sreerama Kannana, byłego profesora Uniwersytetu Waszyngtońskiego, za pośrednictwem firmy EigenLabs i wdrażany w sieci głównej Ethereum etapami w latach 2023 i 2024. Główna idea ma jedną ruchomą część, z której wynikają niemal wszystkie korzyści i zagrożenia.

Restaking: ponowne wykorzystanie stakowanych ETH

Stakując ETH na Ethereum, Twoje monety pomagają zabezpieczyć sieć i generować zysk. Restaking pozwala Ci zdecydować się na drugą opcję dla tych samych stakowanych aktywów. Kierujesz swój stakowany ETH lub płynny token stakingowy, który go reprezentuje, na inteligentne kontrakty EigenLayer, a stamtąd może on również wspierać inne usługi. W zamian otrzymujesz dodatkowe nagrody oprócz standardowego stakingu. Nic jednak nie jest za darmo. Zgadzając się na zabezpieczenie większej liczby rzeczy, zgadzasz się również na karę, jeśli którakolwiek z nich uzna Twoje zachowanie za niewłaściwe. Pojedyncza moneta niesie teraz ze sobą kilka obietnic naraz – i to cała historia w jednym zdaniu.

AVS, operatorzy i nagrody

„Inne usługi” mają swoją nazwę: Aktywnie Walidowane Usługi, czyli AVS. AVS to system, który potrzebuje własnego zabezpieczenia, ale nie chce od podstaw tworzyć nowego zestawu walidatorów i tokena. Zamiast prosić rynek o stakowanie zupełnie nowej monety, wynajmuje on zabezpieczenia z już stakowanego ETH. Mosty, wyrocznie i warstwy dostępności danych były pierwszymi klientami. Stakerzy dostarczają kapitał, operatorzy uruchamiają oprogramowanie, które wykonuje pracę dla każdego AVS, a AVS płaci za obie usługi. Operatorzy nie są jednak anonimowi; firmy infrastrukturalne, takie jak Google Cloud i Coinbase Cloud, zarządzają węzłami, co świadczy o tym, że model ten był traktowany poważnie. EigenDA, warstwa dostępności danych, która umożliwia tanią publikację danych w ramach rollupów Ethereum, stała się sztandarowym przykładem AVS, który robi coś naprawdę użytecznego, a nie tylko generuje nagrody. Jest to rynek zaufania, na którym teoretycznie wszyscy zyskują: usługi są tańsze na starcie, a uczestnicy zarabiają więcej na kapitale, który już mają zamrożony.

Token EIGEN i błędy intersubiektywne

Większość cięć jest mechaniczna. Złamanie jasnej zasady łańcucha bloków powoduje automatyczne obniżenie stawki. Jednak niektórych błędów nie da się udowodnić w kodzie, można je jedynie ocenić. Jeśli wyrocznia zgłosi cenę, o której wszyscy wiedzą, że jest błędna, żadna linijka kodu nie będzie w stanie udowodnić intencji. EIGEN istnieje dla tych „intersubiektywnych” błędów. Token można rozwidlić, dzieląc go na wersję, która zatrzymuje nieodpowiednio zachowujących się uczestników, i taką, która tego nie robi, dzięki czemu uczciwa większość może ukarać złe zachowanie, którego łańcuch nie jest w stanie samodzielnie naprawić. W praktyce EIGEN występuje w dwóch formach: EIGEN z możliwością handlu i bEIGEN skoncentrowany na stakingu, aby uchronić zwykłych posiadaczy przed ryzykiem rozwidlenia.

Taka jest teoria. Rynek przedstawił bardziej brutalną historię. Zanim powstał jakikolwiek token, EigenLayer prowadził długoterminowy program punktowy, nagradzając osoby, które wpłaciły depozyt wcześniej, „punktami”, które – jak zakładano – miały zostać zamienione na zrzut. Działał on niemal za dobrze, przyciągając miliardy dolarów w ETH w pogoni za tokenem, który nie miał jeszcze ustalonej ceny. EIGEN ostatecznie wystartował w październiku 2024 roku, osiągając rekordowy poziom 5,65 USD w grudniu, a od tego czasu spadł o około 97% . Znaczna część kapitału, który wpłynął na punkty, zniknęła, gdy punkty stały się spadającym tokenem.

| Migawka warstwy własnej | Postać |

|---|---|

| Wystrzelenie EIGEN | Październik 2024 |

| Początkowe zaopatrzenie | 1,673 miliarda (45% społeczność / 55% osoby z wewnątrz) |

| EIGEN najwyższy w historii | 5,65 USD (grudzień 2024) |

| Cena EIGEN teraz | około 0,18 USD (kapitalizacja rynkowa około 134 mln USD) |

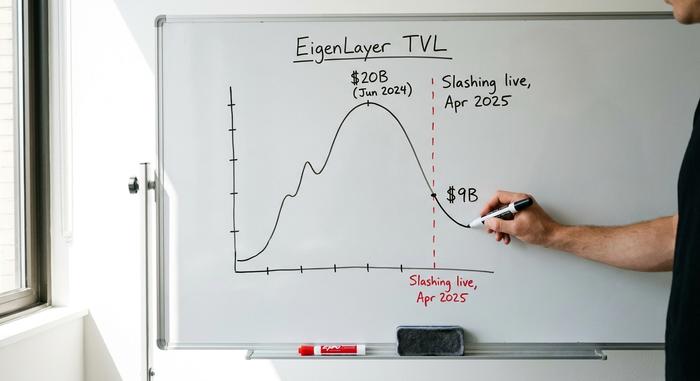

| Szczyt TVL | około 20 miliardów dolarów (czerwiec 2024) |

| TVL teraz | około 9 miliardów dolarów |

Kiedy wprowadzono cięcie EigenLayer

Przez pierwsze osiemnaście miesięcy system restakingu był bezużyteczny. Można było zdobyć dodatkowe nagrody, ale kara, czyli cięcie, nie była jeszcze aktywna. To zmieniło się w kwietniu 2025 roku, a moment ma znaczenie.

Jak działa cięcie

Slashing oznacza, że protokół może odebrać część Twojego ponownie stakowanego ETH, jeśli złamiesz zasady AVS, które zabezpieczyłeś. Problem polega na tym, że każdy AVS ma swoje własne zasady. Nie ma wspólnego standardu określającego, co uznaje się za błąd ani jak surowa jest kara. Jedna usługa może obniżyć o kilka procent za przestoje; inna teoretycznie mogłaby przyjąć znacznie więcej. Staker wspierający kilka AVS jest narażony na wszystkie ich zasady jednocześnie, a operator zarządzający wieloma usługami może nałożyć karę na osoby stakujące z nim w zupełnie innym miejscu.

Exodus TVL

Cięcia EigenLayer rozpoczęły się 17 kwietnia 2025 r. , przy 39 aktywnych usługach i około 7 miliardach dolarów ponownie zainwestowanych na przełączniku. Gdy ryzyko stało się realne, znaczna część kapitału uznała, że dodatkowy zysk nie jest wart zachodu. Całkowita zablokowana wartość, która osiągnęła szczyt blisko 20 miliardów dolarów w czerwcu 2024 r., spadła do 9 miliardów dolarów . Zgrabny sposób na opisanie tego, co się stało, to ucieczka kapitału, a deweloperzy zostali. Farmerzy, którzy parkowali ETH dla punktów i zrzutów, odeszli, gdy tylko pojawiły się możliwości strat, podczas gdy zespoły faktycznie budujące usługi w większości pozostały. Liczba osób, które wzbudziły zainteresowanie, zmalała; rdzeń roboczy nie zniknął.

Dlaczego ponowne podejmowanie ryzyka szybko się kumuluje

Oto fragment, który autorzy wyjaśnień z 2024 roku zignorowali. Niebezpieczeństwo związane z restakingiem nie polega na awarii jednego AVS. Polega ono na tym, że ten sam ETH obsługuje wiele rzeczy jednocześnie – co oznacza dźwignię finansową i kaskady dźwigni.

Zastawy hipoteczne i wieże dźwigniowe

Krytycy porównali restaking do przepakowanego długu z 2008 roku nie bez powodu. To samo zabezpieczenie jest deponowane wielokrotnie. Jeden ETH staje się płynnym tokenem stakingowym , takim jak stETH, który z kolei staje się płynnym tokenem restakingowym, takim jak eETH, który jest deponowany gdzieś w celu pożyczenia stablecoina, który kupuje więcej ETH. Każda warstwa wygląda dobrze sama w sobie. Ułożone w stos oznaczają, że pojedynczy szok może rozwiązać kilka pozycji jednocześnie. Nawet Vitalik Buterin ostrzegał przed takim rodzajem ryzyka w 2023 roku , argumentując, że konsensus Ethereum nie powinien być przeciążony dodatkowymi zadaniami, do których nigdy nie został zaprojektowany. Jeśli zarządzanie jednym AVS zostanie naruszone i przeforsowane zostanie złośliwe prawo cięcia, tysiące walidatorów może stracić udziały, których nigdy świadomie nie wystawili na ryzyko.

Wyzysk Kelp DAO na kwotę 292 milionów dolarów

Argument ten przestał być teoretyczny w kwietniu 2026 roku. Kelp DAO, projekt liquid restakingu zbudowany na bazie EigenLayer, padł ofiarą ataku, którego autorem była później Grupa Lazarus. Straty wyniosły około 292 milionów dolarów , a powiązane z projektem ETH utknęły w około dwudziestu łańcuchach. Szkody nie zostały opanowane. Rynki pożyczkowe, takie jak Aave i SparkLend, zamroziły powiązane aktywa, aby się chronić. To efekt zarażenia, który działa dokładnie tak, jak sceptycy narysowali go na tablicy. Zabezpieczenie pod kilkoma protokołami okazało się tym samym zabezpieczeniem i kiedy pękło w jednym miejscu, wszystko, co miało z nim styczność, musiało zareagować.

| Płynny token ponownego obstawiania | Na stojąco |

|---|---|

| ether.fi (eETH) | Największy LRT, około 7,8 miliarda dolarów |

| Renzo (ezETH) | Główne LRT według depozytów |

| Puffer (pufETH) | Średniej wielkości LRT |

| Kelp DAO (rsETH) | Wykorzystano za 292 mln dolarów w kwietniu 2026 r. |

Od EigenLayer do EigenCloud Pivot

Gdy rozwój restakingu utknął w martwym punkcie, spółka macierzysta EigenLabs, EigenLayer, zmieniła strategię. W połowie 2025 roku zmieniła nazwę szerszego przedsięwzięcia na EigenCloud i przedefiniowała AVS z „Aktywnie Walidowanych Usług” na „Autonomiczne Weryfikowalne Usługi”, sygnalizując, że prawdziwym produktem miały być weryfikowalne usługi w chmurze, a nie tylko generowanie zysków ze stakingu ETH. W lipcu 2025 roku firma zwolniła około 25% pracowników, aby skupić się na tym przedsięwzięciu. Nadal jednak wspierały ją środki finansowe. Fundusz venture capital a16z zainwestował 100 milionów dolarów w EigenLayer w lutym 2024 roku i dodał 70 milionów dolarów zakupu tokenów w czerwcu 2025 roku, aby wesprzeć rozwój EigenCloud. EigenDA, warstwa dostępności danych, która umożliwia tanie publikowanie danych w ramach rollupów, pozostała sztandarowym przykładem tego, do czego faktycznie służy restaking bezpieczeństwa. To przeformułowanie jest w pewnym sensie uczciwe: wynajem zabezpieczeń jest bardziej użyteczny jako hydraulika niż jako maszyna do generowania zysków. Trudniejsze pytanie brzmi, czy „weryfikowalna chmura” może pozyskać płacących klientów na rynku, którym już rządzą Amazon i Google, czy też punktem zwrotnym jest mniejsza, stabilniejsza firma, podszywająca się pod większą. Tak czy inaczej, przekaz dla stakerów zmienił się z „zarabiaj więcej” na „zabezpieczaj rzeczy, które mają znaczenie”, co jest cichszą i bardziej obronioną obietnicą.

EigenLayer kontra Symbiotic i Karak

EigenLayer wygrał wojnę o restaking. Nadal utrzymuje ponad 90% zablokowanej wartości restakingu, przyćmiewając rywali. Symbiotic, główny konkurent, ma wartość około 412 milionów dolarów, a Karak zgarnia mniejszy kawałek. Konkurenci różnią się głównie konstrukcją. Symbiotic nie ma większych uprawnień co do obsługiwanych aktywów i sieci, akceptując szerszy zakres zabezpieczeń zamiast koncentrować się na ETH, podczas gdy EigenLayer początkowo koncentrował się na ETH i bardziej precyzyjnie decydował, co zabezpieczy. Karak przedstawił podobną strategię restakingu z własnym twistem. Żaden z nich nie zmienił podstawowego schematu handlu, który głosi, że wynajmowane zabezpieczenia są tak bezpieczne, jak najsłabszy serwis je wynajmujący. Jednak dominacja, a nie bezpieczeństwo, jest tu lekcją. Posiadanie lwiej części ekosystemu nie chroniło ceny EIGEN ani nie powstrzymało odpływu depozytów. Bycie największym protokołem restakingowym i bycie dobrą inwestycją to dwie zupełnie różne rzeczy. Każdy, kto kupił token, oczekując, że pierwszy zagwarantuje mu drugi, przekonał się o tym na własnej skórze.

Czy EigenLayer jest naprawdę bezpieczny?

Zależy, której warstwy dotkniesz. Kontrakty EigenLayer nie były tym, co doprowadziło do katastrofy; szkody wynikały z dźwigni finansowej i mostów ułożonych na górze, jak pokazał Kelp. Natywny restaking, gdzie restakingujesz bezpośrednio swoje ETH i ostrożnie dobierasz AVS, to ścieżka o niższym ryzyku. Płynne restaking tokenów, które obejmują tę ekspozycję i kierują ją przez dodatkowe protokoły, dodają wygody i ryzyka w tym samym ruchu. Moja zasada jest prosta: restakinguj tylko tyle, na ile możesz sobie pozwolić, i traktuj każdy dwucyfrowy zysk jako ostrzeżenie, a nie funkcję. Jeśli nie potrafisz wyjaśnić, skąd bierze się dodatkowy zysk, to ty jesteś zyskiem.

Co oznacza reset EigenLayer dla ETH

Główna idea EigenLayer jest słuszna. Umożliwienie nowym usługom wynajmu zabezpieczeń Ethereum zamiast budowania własnych jest naprawdę użyteczne, a EigenDA pokazuje, że to działa. Wersja z 2024 roku po prostu dodała zbyt dużą dźwignię do tego pomysłu i nazwała wynik „wynikiem”. Od tamtej pory reset był brutalny dla tokena i TVL, ale może sprawić, że ocalałe będą oparte na rzeczywistym popycie, a nie na farmie airdropów. Otwarte pozostaje pytanie, czy przychody z AVS kiedykolwiek wzrosną na tyle, aby pokryć ryzyko podejmowane przez stakerów. Dopóki tak się nie stanie, uczciwym posunięciem jest traktowanie restakingu jako eksperymentu, na którym można stracić pieniądze, a nie konta oszczędnościowego. Czy można faktycznie wycenić ryzyko, za które się płaci? Jeśli nie, poczekaj.