EigenLayer 再テイキング: EIGEN、EigenCloud、およびリスク

2年前、EigenLayerは仮想通貨業界で最も注目を集めたアイデアでした。200億ドル以上がETHの「リステーキング」に流れ込み、イーサリアムを既に保護しているコインを、他の数十のアプリケーションに貸し出すことで追加収益を得られるという触れ込みでした。しかし、その後、その代償が支払われることになりました。EIGENトークンはピーク時から約97%下落し、プロトコルにロックされた資金は半減、2026年4月には関連プロジェクトで2億9200万ドルのエクスプロイトが発生し、懐疑論者が警告していたことが現実のものとなりました。この記事では、リステーキングが実際にどのような機能を持つのか、EigenLayerの仕組み、そしてリスクが理論上のものから現実のものへと変化した時に何が起こったのかを解説します。

EigenLayerとRestakingの実際の機能

EigenLayerは、ステーキングされたETHに二重の役割を果たすことを可能にする、イーサリアム上に構築されたプロトコルです。これは、元ワシントン大学教授のスリーラム・カンナン氏がEigenLabsという会社を通じて開発し、2023年から2024年にかけて段階的にイーサリアムのメインネットに展開されました。その中核となるアイデアは、たった一つの可動部分から成り立っており、ほぼすべての利点と危険性がそこから生じています。

リステーキング:ステーキングされたETHの再利用

イーサリアムでETHをステーキングすると、あなたのコインはネットワークのセキュリティ強化に貢献し、同時に利回りも得られます。リステーキングとは、ステーキングした資産で別の役割を担うオプションです。ステーキングしたETH、またはそれを表す流動性の高いステーキングトークンをEigenLayerのスマートコントラクトに向けると、そこから他のサービスもサポートできるようになります。その見返りとして、通常のステーキング報酬に加えて追加の報酬が得られます。ただし、何もタダではありません。より多くのものを守ることに同意するということは、それらのサービスがあなたの行動を不正と判断した場合、罰せられることにも同意するということです。この1つのコインが複数の約束を同時に担うようになったのです。これが、すべてを1文で表した物語です。

AVS、オペレーター、および報酬

「その他のサービス」には、アクティブ検証サービス(AVS)という名称があります。AVSとは、独自のセキュリティを必要とするものの、新たなバリデーターとトークンをゼロから構築したくないシステムのことです。市場に新しいコインのステーキングを懇願する代わりに、既にステーキングされているETHからセキュリティをレンタルします。ブリッジ、オラクル、データ可用性レイヤーが初期の顧客でした。ステーキング参加者は資金を提供し、オペレーターは各AVSの実際の作業を行うソフトウェアを実行し、AVSは両者にサービス料を支払います。オペレーターもすべて匿名というわけではなく、Google CloudやCoinbase Cloudといったインフラストラクチャ企業がノードを運用していることから、このモデルが真剣に検討されていたことがわかります。Ethereumロールアップが安価にデータを公開できるデータ可用性レイヤーであるEigenDAは、単に報酬を発行するのではなく、真に役立つことを行うAVSの代表的な例となりました。これは信頼のマーケットプレイスであり、理論上は誰もが利益を得ます。サービスはより安価に開始でき、ステーキング参加者は既にロックアップしている資金からより多くの利益を得ることができます。

EIGENトークンと間主観的欠陥

ほとんどのスラッシュは機械的です。明確なオンチェーンルールに違反すると、コードが自動的にステーキングを削減します。しかし、コードでは証明できず、判断するしかない欠陥もあります。オラクルが誰もが間違っていると知っている価格を報告した場合、コードのどの行もその意図を証明することはできません。EIGENは、このような「相互主観的」な欠陥のために存在します。トークンはフォークすることができ、不正行為を行うアクターを保持するバージョンと保持しないバージョンに分かれるため、正直な大多数が、チェーン自体では解決できない不正行為を罰することができます。実際には、EIGENは、一般の保有者からフォークのリスクを遠ざけるために、取引可能なEIGENとステーキングに特化したbEIGENの2つの形式で提供されます。

それが理論です。しかし、市場はもっと率直な物語を語りました。トークンが存在する以前、EigenLayerは長期にわたるポイントプログラムを実施し、早期に入金した人々に「ポイント」を付与していました。誰もがそのポイントがエアドロップに変換されると考えていました。このプログラムはあまりにもうまくいきすぎたため、まだ価格のないトークンを追い求める数十億ドル相当のETHが集まりました。EIGENは2024年10月にようやくローンチされ、同年12月には史上最高値の5.65ドルを記録しましたが、その後約97%下落しました。ポイントのために集まった資金の多くは、ポイントが下落するトークンに変わるとすぐに流出しました。

| EigenLayer スナップショット | 形 |

|---|---|

| EIGEN発売 | 2024年10月 |

| 初回供給 | 16億7300万ドル(コミュニティ45%/インサイダー55%) |

| EIGENの史上最高値 | 5.65ドル(2024年12月時点) |

| EIGENの現在の価格 | 約0.18ドル(時価総額約1億3400万ドル) |

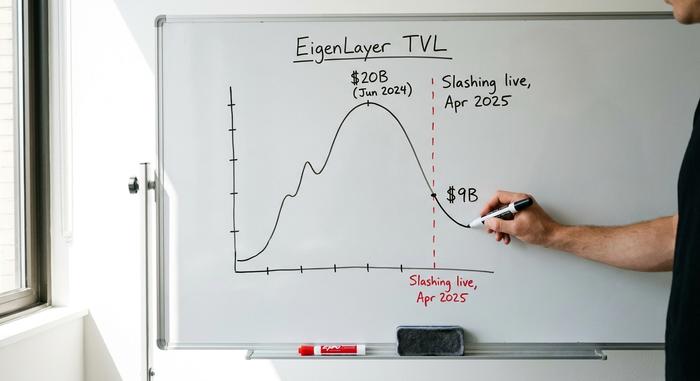

| TVLピーク | 約200億ドル(2024年6月時点) |

| TVLナウ | 約90億ドル |

EigenLayerのスラッシング機能が実装されたとき

最初の18ヶ月間、リステーキングには実効性がありませんでした。追加報酬は獲得できましたが、ペナルティであるスラッシングはまだ適用されていませんでした。それが2025年4月に変わり、そのタイミングが重要な意味を持ちます。

スラッシングの仕組み

スラッシングとは、あなたが保護を申し込んだAVSのルールに違反した場合、プロトコルがあなたの再ステーキングしたETHの一部を没収する可能性があることを意味します。問題は、各AVSが独自のルールを設定していることです。何が違反とみなされるか、またペナルティがどれほど厳しいかについて、共通の基準はありません。あるサービスではダウンタイムで数パーセントを没収するかもしれませんが、別のサービスでは理論上、はるかに多くの没収となる可能性があります。複数のAVSを支援しているステーカーは、すべてのAVSのルールに同時に晒されることになり、多くのサービスを運営するオペレーターは、全く別の場所で発生したペナルティに、自社でステーキングしている人々を巻き込む可能性があります。

TVLからの大量離脱

EigenLayerのスラッシュは2025年4月17日に開始され、39のサービスが稼働し、約70億ドルが再ステーキングされた時点で実施されました。リスクが現実のものとなると、多くの資金が追加利回りに見合う価値はないと判断しました。2024年6月に200億ドル近くまでピークに達したロックされた総資産額は、 90億ドル近くまで減少しました。この状況を簡潔に表現すると、資金は逃げ出し、開発者は残ったということです。ポイントやエアドロップのためにETHを預けていたイールドファーマーは、損失の可能性が出てきた時点で去りましたが、実際にサービスを構築していたチームはほとんど残りました。話題の数字は縮小しましたが、稼働しているコア部分は消滅しませんでした。

再投資のリスクが急速に増大する理由

2024年の解説者たちが軽視しがちだったのは、まさにこの点だ。リステーキングの危険性は、AVSが1つ失敗することにあるのではない。同じETHが同時に多くのものを支えていること、つまりレバレッジがかかっていることにあるのだ。そして、レバレッジは連鎖的に影響を及ぼす。

再担保とレバレッジタワー

批評家たちがリステーキングを2008年の再パッケージ債務になぞらえたのには理由がある。同じ担保が何度も差し入れられるのだ。1 ETHがstETHのような流動性のあるステーキングトークンになり、それがeETHのような流動性のあるリステーキングトークンになり、それがどこかに預けられてステーブルコインを借り入れ、さらにETHを購入する。各層は単体では問題ないように見える。しかし、それらが積み重なると、たった1つのショックで複数のポジションが一度に解消される可能性がある。 ヴィタリック・ブテリンでさえ、2023年にこのリスクの形態について警告し、イーサリアムのコンセンサスは、本来想定されていない余分なタスクで過負荷になるべきではないと主張した。もし1つのAVSのガバナンスが侵害され、悪意のあるスラッシングルールが強行された場合、何千ものバリデーターが、自らリスクにさらした覚えのないステークを失う可能性がある。

Kelp DAOの2億9200万ドルの不正利用

2026年4月、この議論はもはや理論上の話ではなくなった。EigenLayer上に構築された流動性リステーキングプロジェクトであるKelp DAOは、後にLazarus Groupによるものとされた攻撃でブリッジが侵害された。約2億9200万ドルが流出し、プロジェクトに紐づけられたラップドETHは20以上のチェーンに分散して取り残された。被害は限定的なものにとどまらなかった。AaveやSparkLendなどのレンディングマーケットは、自らを保護するために関連資産を凍結した。これはまさに懐疑論者がホワイトボードに描いた通りの伝染現象である。複数のプロトコルの担保は同じ担保であることが判明し、ある場所で破綻すると、それに関連するすべてが反応せざるを得なかった。

| 流動性再ステーキングトークン | 立っている |

|---|---|

| ether.fi (eETH) | 最大規模のLRT(ライトレールトランジット)、約78億ドル |

| レンゾ(ezETH) | 預金による主要LRT |

| パファー(pufETH) | 中規模LRT |

| Kelp DAO (rsETH) | 2026年4月に2億9200万ドルで利用された |

EigenLayer から EigenCloud Pivot へ

リステーキングの成長が停滞すると、EigenLayerの親会社であるEigenLabsは方針を変更した。2025年半ば、同社はより広範な取り組みをEigenCloudと改称し、AVSを「アクティブ検証サービス」から「自律検証可能サービス」に再定義した。これは、実際の製品がステーキングされたETHの利回りだけでなく、検証可能なクラウドスタイルのサービスであることを示唆している。同社はこの賭けに集中するため、2025年7月に従業員の約25%を削減した。資金は依然として同社を支えていた。ベンチャーキャピタル企業のa16zは、2024年2月にEigenLayerに1億ドルを投資し、2025年6月にはEigenCloudの方向性を支援するために7000万ドルのトークン購入を追加した。ロールアップが安価にデータを投稿できるデータ可用性レイヤーであるEigenDAは、リステーキングされたセキュリティが実際に何に役立つかを示す代表的な例であり続けた。この言い換えはある意味正直だ。セキュリティレンタルは、収益を生み出す機械というよりは、むしろインフラ整備に役立つものだ。より難しい問題は、「検証可能なクラウド」が、すでにAmazonとGoogleが支配する市場で有料顧客を獲得できるかどうか、あるいは、この方向転換は、より大きなビジネスを装った、より小規模で堅実なビジネスなのかどうかだ。いずれにせよ、ステーキング参加者へのメッセージは「より多く稼ぐ」から「大切なものを守る」へと変化した。これは、より静かで、より説得力のある約束と言えるだろう。

EigenLayer vs SymbioticおよびKarak

EigenLayerはリステーキング戦争に勝利した。現在もリステーキングされた全価値の90%以上を保有しており、ライバルを圧倒している。主な挑戦者であるSymbioticは約4億1200万ドル、Karakはそれより小さい割合を占めている。競合企業の主な違いは設計にある。Symbioticはサポートする資産やネットワークに関してよりパーミッションレスであり、ETHに特化するのではなく、より幅広い担保を受け入れているのに対し、EigenLayerはETHに特化し、担保対象をより厳選してスタートした。Karakは独自の工夫を凝らして同様のリステーキング戦略を展開した。いずれも取引の基本的な構造、つまりレンタルされたセキュリティはそれをレンタルする最も弱いサービスと同じくらいしか安全ではないという点は変わっていない。しかし、ここでの教訓は安全性ではなく支配力である。エコシステムの大部分を占めても、EIGENの価格を守ったり、預金の流出を阻止したりすることはできなかった。最大のリステーキングプロトコルであることと、優れた投資対象であることは、全く異なる2つの事柄であることが判明し、前者が後者を保証すると期待してトークンを購入した人は、そのことを痛いほど思い知らされた。

EigenLayerは本当に安全に使えるのか?

どのレイヤーに触れるかによります。EigenLayer のコントラクト自体が破綻したわけではなく、Kelp が示したように、その上に積み重ねられたレバレッジとブリッジが損害の原因でした。ネイティブ リステーキング、つまり自分の ETH を直接リステーキングし、AVS を慎重に選択する方法は、リスクの低い方法です。流動性リステーキング トークンは、そのエクスポージャーをラップして追加のプロトコルを経由させるため、利便性とリスクが同時に発生します。私のルールはシンプルです。損失を許容できる範囲でのみリステーキングし、2 桁の利回りは機能ではなく警告ラベルとして扱うことです。追加のリターンがどこから来るのか説明できない場合は、あなたがその利回りの元です。

EigenLayerのリセットがETHに意味すること

EigenLayerの根幹となるアイデアは理にかなっています。新しいサービスが独自のセキュリティを構築する代わりにイーサリアムのセキュリティをレンタルできるようにするのは、実に有用であり、EigenDAはその有効性を示しています。2024年版は、このアイデアに過剰なレバレッジをかけ、その結果を利回りと呼んでいました。それ以降のリセットはトークンとTVLに大きな打撃を与えましたが、生き残ったサービスはエアドロップファーミングではなく、真の需要に基づいて構築される可能性があります。未解決の問題は、AVSの収益がステーキング者が負うリスクに見合うほど大きくなるかどうかです。そうなるまでは、リステーキングは貯蓄口座ではなく、損失を被る可能性のある実験として扱うのが賢明です。実際に、支払われるリスクに見合った価格設定ができるでしょうか?できないのであれば、待つべきです。