Khôi phục lại lớp Eigen: EIGEN, EigenCloud và rủi ro

Hai năm trước, EigenLayer là ý tưởng được thổi phồng nhất trong thế giới tiền điện tử. Hơn 20 tỷ đô la đã được đổ vào để "tái đặt cọc" ETH, với lời hứa rằng bạn có thể lấy những đồng tiền đã được dùng để bảo đảm Ethereum và cho thuê chính sự bảo mật đó cho hàng chục ứng dụng khác để kiếm thêm lợi nhuận. Rồi cái giá phải trả đã đến. Token EIGEN đã giảm khoảng 97% so với mức đỉnh, số tiền bị khóa trong giao thức đã giảm hơn một nửa, và vào tháng 4 năm 2026, một vụ khai thác trị giá 292 triệu đô la trong một dự án liên kết đã chứng minh chính xác những gì mà những người hoài nghi đã cảnh báo. Đây là những gì mà việc tái đặt cọc thực sự làm, cách thức hoạt động của EigenLayer và điều gì đã xảy ra khi những rủi ro không còn chỉ là lý thuyết nữa.

EigenLayer và Restaking thực sự làm gì?

EigenLayer là một giao thức được xây dựng trên nền tảng Ethereum cho phép ETH được stake thực hiện hai nhiệm vụ cùng lúc. Nó được tạo ra bởi Sreeram Kannan, một cựu giáo sư Đại học Washington, thông qua một công ty có tên EigenLabs, và được triển khai trên mạng chính Ethereum theo từng giai đoạn trong suốt năm 2023 và 2024. Ý tưởng cốt lõi có một bộ phận chuyển động, và hầu hết mọi lợi ích và mọi nguy hiểm đều bắt nguồn từ đó.

Tái đặt cọc: sử dụng lại ETH đã đặt cọc

Khi bạn stake ETH trên Ethereum, số coin của bạn giúp bảo mật mạng lưới và tạo ra lợi nhuận. Việc restaking cho phép bạn tham gia vào một nhiệm vụ thứ hai với cùng số tài sản đã stake đó. Bạn hướng ETH đã stake, hoặc một token staking thanh khoản đại diện cho nó, vào các hợp đồng thông minh của EigenLayer, và từ đó nó cũng có thể hỗ trợ các dịch vụ khác. Đổi lại, bạn nhận được phần thưởng bổ sung ngoài phần thưởng staking thông thường. Tuy nhiên, không có gì là miễn phí. Bằng cách đồng ý bảo mật nhiều thứ hơn, bạn cũng đồng ý bị trừng phạt nếu bất kỳ bên nào quyết định bạn có hành vi sai trái. Một đồng coin duy nhất giờ đây mang nhiều lời hứa cùng một lúc — và đó là toàn bộ câu chuyện chỉ trong một câu.

AVS, nhà điều hành và phần thưởng

Các "dịch vụ khác" có tên gọi là: Dịch vụ được xác thực chủ động, hay AVS. AVS là bất kỳ hệ thống nào cần bảo mật riêng nhưng không muốn tự xây dựng một bộ xác thực và token mới từ đầu. Thay vì cầu xin thị trường đặt cọc một đồng tiền hoàn toàn mới, nó thuê bảo mật từ ETH đã được đặt cọc. Các cầu nối, oracle và lớp khả dụng dữ liệu là những khách hàng đầu tiên. Người đặt cọc cung cấp vốn, người vận hành chạy phần mềm thực tế thực hiện công việc cho mỗi AVS, và AVS trả tiền cho cả hai bên cho dịch vụ. Không phải tất cả các nhà điều hành đều ẩn danh; các tên tuổi về cơ sở hạ tầng như Google Cloud và Coinbase Cloud đã vận hành các node, điều này cho thấy mô hình này đã được xem xét nghiêm túc. EigenDA, một lớp khả dụng dữ liệu cho phép các dự án Ethereum rollup đăng tải dữ liệu của họ với chi phí thấp, đã trở thành ví dụ điển hình của một AVS thực sự hữu ích chứ không chỉ đơn thuần là tạo ra phần thưởng. Đó là một thị trường dựa trên sự tin tưởng, và trên lý thuyết, mọi người đều thắng: các dịch vụ được khởi chạy với chi phí thấp hơn, và người đặt cọc kiếm được nhiều hơn từ số vốn họ đã khóa.

Token EIGEN và các lỗi liên chủ thể

Hầu hết các hình phạt cắt giảm cổ phần đều mang tính cơ học. Vi phạm một quy tắc rõ ràng trên chuỗi và mã sẽ tự động cắt giảm cổ phần của bạn. Nhưng một số lỗi không thể chứng minh bằng mã, mà chỉ có thể được đánh giá. Nếu một oracle báo cáo một mức giá mà mọi người đều biết là sai, thì không một dòng mã nào có thể chứng minh được ý định đó. EIGEN tồn tại để giải quyết những lỗi "mang tính chủ quan" này. Token này có thể được phân nhánh, tách thành một phiên bản giữ lại những người dùng có hành vi sai trái và một phiên bản không, để đa số người dùng trung thực có thể trừng phạt những hành vi xấu mà chuỗi không thể tự giải quyết. Trên thực tế, EIGEN có hai dạng, EIGEN có thể giao dịch và bEIGEN tập trung vào việc đặt cược, để giảm thiểu rủi ro phân nhánh cho những người nắm giữ thông thường.

Đó là lý thuyết. Thị trường lại kể một câu chuyện thẳng thắn hơn. Trước khi bất kỳ token nào tồn tại, EigenLayer đã triển khai một chương trình tích điểm dài hạn, thưởng cho những người gửi tiền sớm bằng "điểm" mà mọi người đều cho rằng sẽ quy đổi thành airdrop. Chương trình này hoạt động hiệu quả đến mức gần như quá thành công, thu hút hàng tỷ đô la ETH đổ vào một token chưa có giá trị. EIGEN cuối cùng đã ra mắt vào tháng 10 năm 2024, đạt mức cao nhất mọi thời đại là 5,65 đô la vào tháng 12 năm đó, và kể từ đó đã giảm khoảng 97% . Phần lớn vốn đổ vào để tích điểm đã rút đi khi điểm số biến thành một token đang giảm giá.

| Ảnh chụp nhanh EigenLayer | Nhân vật |

|---|---|

| Ra mắt EIGEN | Tháng 10 năm 2024 |

| Nguồn cung ban đầu | 1,673 tỷ (45% cộng đồng / 55% người nội bộ) |

| EIGEN đạt mức cao nhất mọi thời đại | 5,65 đô la (tháng 12 năm 2024) |

| Giá EIGEN hiện tại | khoảng 0,18 đô la (vốn hóa thị trường khoảng 134 triệu đô la) |

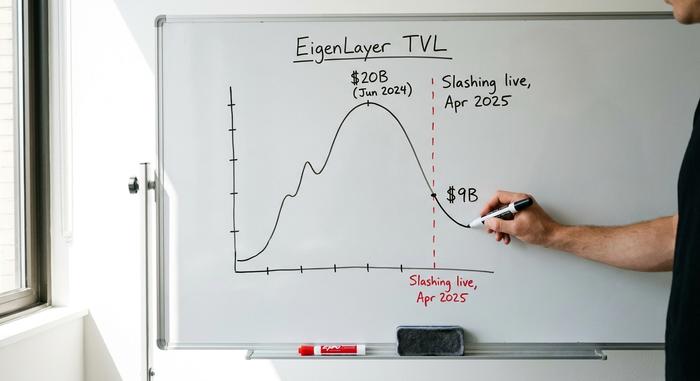

| Đỉnh TVL | khoảng 20 tỷ đô la (tháng 6 năm 2024) |

| TVL hiện nay | khoảng 9 tỷ đô la |

Khi EigenLayer Slashing chính thức ra mắt

Trong mười tám tháng đầu tiên, cơ chế đặt cược lại hầu như không có tác dụng gì. Bạn có thể kiếm được phần thưởng bổ sung, nhưng hình phạt, tức là giảm điểm, vẫn chưa được kích hoạt. Điều đó đã thay đổi vào tháng 4 năm 2025, và thời điểm này rất quan trọng.

Cách thức hoạt động của việc chém

Việc "cắt giảm" (slashing) có nghĩa là giao thức có thể lấy một phần ETH bạn đã gửi lại nếu bạn vi phạm các quy tắc của AVS mà bạn đã đăng ký để bảo mật. Vấn đề là mỗi AVS lại có quy tắc riêng. Không có tiêu chuẩn chung nào về việc lỗi là gì hoặc mức độ nghiêm khắc của hình phạt ra sao. Một dịch vụ có thể cắt giảm vài phần trăm nếu xảy ra sự cố ngừng hoạt động; một dịch vụ khác, về lý thuyết, có thể cắt giảm nhiều hơn. Người gửi ETH vào nhiều AVS sẽ phải tuân thủ tất cả các quy tắc của chúng cùng một lúc, và nhà điều hành nhiều dịch vụ có thể kéo những người gửi ETH cùng họ vào một hình phạt được kích hoạt ở một nơi hoàn toàn khác.

Cuộc di cư của TVL

Việc cắt giảm lợi nhuận của EigenLayer bắt đầu có hiệu lực vào ngày 17 tháng 4 năm 2025 , với 39 dịch vụ đang hoạt động và khoảng 7 tỷ đô la được tái staking tại thời điểm chuyển đổi. Khi rủi ro trở thành hiện thực, rất nhiều vốn đã quyết định rằng lợi nhuận bổ sung không đáng để mạo hiểm. Tổng giá trị bị khóa (VAT), vốn đã đạt đỉnh gần 20 tỷ đô la vào tháng 6 năm 2024, đã giảm xuống còn khoảng 9 tỷ đô la . Cách mô tả ngắn gọn nhất về những gì đã xảy ra là vốn đã rút lui và những người xây dựng vẫn ở lại. Những người canh tác lợi nhuận (yield farming) đã gửi ETH để đổi lấy điểm và airdrop đã rời đi khi rủi ro thua lỗ trở nên rõ ràng, trong khi các nhóm thực sự xây dựng dịch vụ hầu hết vẫn tiếp tục. Con số được thổi phồng giảm xuống; nhưng nhóm cốt lõi đang hoạt động thì không biến mất.

Vì sao rủi ro khi tái đặt cược lại tăng lên nhanh chóng

Đây là phần mà những người giải thích về năm 2024 thường bỏ qua. Nguy hiểm trong việc tái đặt cược không phải là việc một AVS bị lỗi. Mà là cùng một lượng ETH đang hỗ trợ nhiều thứ cùng một lúc — đó là đòn bẩy, và đòn bẩy sẽ lan rộng.

Tái thế chấp và các tháp đòn bẩy

Các nhà phê bình đã so sánh việc tái đặt cược với việc đóng gói lại khoản nợ năm 2008 vì một lý do. Cùng một tài sản thế chấp được cam kết hết lần này đến lần khác. Một ETH trở thành token đặt cược thanh khoản như stETH, sau đó trở thành token tái đặt cược thanh khoản như eETH, rồi được gửi vào đâu đó để vay một stablecoin, và stablecoin này lại mua thêm ETH. Mỗi lớp riêng lẻ trông có vẻ ổn. Nhưng khi xếp chồng lên nhau, chúng có nghĩa là một cú sốc duy nhất có thể làm đảo lộn nhiều vị thế cùng một lúc. Ngay cả Vitalik Buterin cũng đã cảnh báo về hình thức rủi ro này vào năm 2023 , lập luận rằng cơ chế đồng thuận của Ethereum không nên bị quá tải với những công việc bổ sung mà nó chưa từng được thiết kế để thực hiện. Nếu một AVS bị xâm phạm quyền quản trị và thông qua một quy tắc cắt giảm độc hại, hàng nghìn người xác thực có thể mất cổ phần mà họ không hề biết mình đang đặt vào rủi ro.

Vụ khai thác Kelp DAO trị giá 292 triệu đô la

Cuộc tranh luận không còn mang tính lý thuyết vào tháng 4 năm 2026. Kelp DAO, một dự án tái đặt cược thanh khoản được xây dựng trên nền tảng EigenLayer, đã bị xâm phạm cầu nối trong một cuộc tấn công sau đó được cho là do nhóm Lazarus thực hiện. Khoảng 292 triệu đô la đã bị rút sạch , và ETH được đóng gói gắn liền với dự án đã bị mắc kẹt trên khoảng hai mươi chuỗi khối. Thiệt hại không chỉ dừng lại ở đó. Các thị trường cho vay bao gồm Aave và SparkLend đã đóng băng các tài sản liên quan để tự bảo vệ mình, đó là sự lây lan hoạt động chính xác như những người hoài nghi đã vẽ trên bảng trắng. Tài sản thế chấp dưới nhiều giao thức hóa ra lại là cùng một tài sản thế chấp, và khi nó bị phá vỡ ở một nơi, mọi thứ liên quan đến nó đều phải phản ứng.

| Token đặt lại thanh khoản | Đứng |

|---|---|

| ether.fi (eETH) | Tuyến LRT lớn nhất, khoảng 7,8 tỷ đô la. |

| Renzo (ezETH) | LRT chính theo tiền gửi |

| Puffer (pufETH) | Tàu điện nhẹ cỡ trung |

| Kelp DAO (rsETH) | Được khai thác với giá trị 292 triệu đô la vào tháng 4 năm 2026. |

Từ EigenLayer đến EigenCloud Pivot

Khi tốc độ tăng trưởng của việc tái đặt cọc chững lại, công ty mẹ của EigenLayer, EigenLabs, đã thay đổi chiến lược. Giữa năm 2025, họ đổi tên nỗ lực rộng lớn hơn thành EigenCloud và định nghĩa lại AVS từ "Dịch vụ được xác thực chủ động" thành "Dịch vụ có thể xác minh tự động", báo hiệu rằng sản phẩm thực sự hướng đến là các dịch vụ kiểu đám mây có thể xác minh, chứ không chỉ là lợi nhuận từ ETH đã đặt cọc. Công ty đã cắt giảm khoảng 25% nhân viên vào tháng 7 năm 2025 để tập trung vào chiến lược này. Tuy nhiên, nguồn vốn vẫn tiếp tục hỗ trợ. Công ty đầu tư mạo hiểm a16z đã đầu tư 100 triệu đô la vào EigenLayer vào tháng 2 năm 2024 và bổ sung thêm khoản mua token trị giá 70 triệu đô la vào tháng 6 năm 2025 để hỗ trợ hướng đi của EigenCloud. EigenDA, một lớp khả dụng dữ liệu cho phép các rollup đăng tải dữ liệu với chi phí thấp, vẫn là ví dụ hàng đầu về những gì mà bảo mật được tái đặt cọc thực sự có thể làm được. Việc định hình lại này khá trung thực: cho thuê bảo mật hữu ích hơn như một hệ thống cơ sở hạ tầng hơn là một cỗ máy tạo lợi nhuận. Câu hỏi khó hơn là liệu một "đám mây có thể kiểm chứng" có thể thu hút khách hàng trả tiền trong một thị trường vốn đã thuộc về Amazon và Google hay không, hay liệu sự chuyển hướng này chỉ là một mô hình kinh doanh nhỏ hơn, vững chắc hơn được ngụy trang thành một mô hình lớn hơn. Dù thế nào đi nữa, thông điệp gửi đến những người tham gia đặt cược đã thay đổi từ "kiếm nhiều hơn" thành "bảo vệ những thứ quan trọng", một lời hứa nhẹ nhàng hơn và dễ bảo vệ hơn.

EigenLayer so với Symbiotic và Karak

EigenLayer đã chiến thắng trong cuộc chiến tái đặt cược. Nó vẫn nắm giữ hơn 90% tổng giá trị tái đặt cược bị khóa, bỏ xa các đối thủ. Symbiotic, đối thủ chính, nắm giữ khoảng 412 triệu đô la, và Karak chiếm một phần nhỏ hơn. Các đối thủ cạnh tranh chủ yếu khác nhau về thiết kế. Symbiotic ít bị ràng buộc hơn về việc hỗ trợ tài sản và mạng lưới nào, chấp nhận nhiều loại tài sản thế chấp hơn thay vì chỉ tập trung vào ETH, trong khi EigenLayer ban đầu tập trung vào ETH và chọn lọc hơn về những gì nó sẽ bảo đảm. Karak cũng đưa ra một chiến lược tái đặt cược tương tự với những điểm khác biệt riêng. Không ai trong số họ thay đổi bản chất cơ bản của giao dịch, đó là bảo mật cho thuê chỉ an toàn bằng dịch vụ yếu nhất thuê nó. Nhưng bài học ở đây là sự thống trị, chứ không phải sự an toàn. Nắm giữ phần lớn hệ sinh thái không bảo vệ được giá của EIGEN hay ngăn chặn việc rút tiền gửi. Trở thành giao thức tái đặt cược lớn nhất và là một khoản đầu tư tốt hóa ra lại là hai điều rất khác nhau, và bất kỳ ai mua token với kỳ vọng điều đầu tiên sẽ đảm bảo điều thứ hai đã học được bài học đó một cách khó khăn.

EigenLayer có thực sự an toàn để sử dụng không?

Điều đó phụ thuộc vào lớp nào bạn đang can thiệp. Chính các hợp đồng của EigenLayer không phải là nguyên nhân gây ra sự cố; thiệt hại đến từ đòn bẩy và các lớp trung gian được xây dựng chồng lên nhau, như trường hợp của Kelp đã chỉ ra. Việc tái đặt cược trực tiếp, trong đó bạn tự tái đặt cược ETH của mình và lựa chọn AVS một cách cẩn thận, là con đường ít rủi ro hơn. Các token tái đặt cược dạng thanh khoản, giúp giảm thiểu rủi ro và định tuyến chúng thông qua các giao thức bổ sung, vừa tiện lợi vừa tiềm ẩn rủi ro. Quy tắc của tôi rất đơn giản: chỉ tái đặt cược số tiền bạn có thể chấp nhận bị giảm giá trị, và coi bất kỳ lợi suất hai chữ số nào là một dấu hiệu cảnh báo, chứ không phải là một tính năng. Nếu bạn không thể giải thích được lợi nhuận bổ sung đó đến từ đâu, thì chính bạn là nguồn lợi suất đó.

Việc EigenLayer thiết lập lại có ý nghĩa gì đối với ETH?

Ý tưởng cốt lõi đằng sau EigenLayer là hoàn toàn đúng đắn. Việc cho phép các dịch vụ mới thuê bảo mật của Ethereum thay vì tự xây dựng bảo mật riêng là thực sự hữu ích, và EigenDA đã chứng minh điều đó. Phiên bản năm 2024 đơn giản là đã sử dụng quá nhiều đòn bẩy dựa trên ý tưởng đó và gọi kết quả là lợi nhuận. Việc thiết lập lại kể từ đó đã gây thiệt hại nặng nề cho token và TVL, nhưng điều đó có thể giúp những token còn tồn tại được xây dựng dựa trên nhu cầu thực tế chứ không phải dựa vào việc nhận airdrop. Câu hỏi đặt ra là liệu doanh thu từ AVS có bao giờ tăng đủ lớn để bù đắp rủi ro mà người đặt cược phải gánh chịu hay không. Cho đến khi điều đó xảy ra, cách tốt nhất là coi việc tái đặt cược như một thử nghiệm mà bạn có thể mất tiền, chứ không phải là một tài khoản tiết kiệm. Bạn có thể định giá rủi ro mà bạn đang được trả tiền không? Nếu không, hãy chờ đợi.