EigenLayer Yeniden Satışı: EIGEN, EigenCloud ve Risk

İki yıl önce EigenLayer, kripto dünyasının en çok konuşulan fikriydi. Ethereum'u "yeniden stake etmek" için 20 milyar dolardan fazla para aktı; vaat, zaten Ethereum'u güvence altına alan coinleri alıp, aynı güvenliği düzinelerce başka uygulamaya kiralayarak ek getiri elde edebileceğinizdi. Sonra fatura geldi. EIGEN token'ı zirve noktasından yaklaşık %97 düştü, protokole kilitlenen para yarıdan fazla azaldı ve Nisan 2026'da bağlantılı bir projede yaşanan 292 milyon dolarlık bir güvenlik açığı, şüphecilerin uyardığı şeyin tam olarak ne olduğunu gösterdi. İşte yeniden stake etmenin gerçekte ne yaptığı, EigenLayer'ın nasıl çalıştığı ve riskler teorik olmaktan çıktığında neler olduğu.

EigenLayer ve Restaking Gerçekte Ne İşe Yarar?

EigenLayer, stake edilmiş ETH'nin iki işlevi birden yerine getirmesini sağlayan, Ethereum üzerine kurulu bir protokoldür. Eski Washington Üniversitesi profesörü Sreeram Kannan tarafından EigenLabs adlı bir şirket aracılığıyla oluşturulmuş ve 2023 ve 2024 yılları boyunca Ethereum ana ağına aşamalı olarak entegre edilmiştir. Temel fikir tek bir hareketli parçaya dayanır ve neredeyse tüm faydalar ve tehlikeler bundan kaynaklanır.

Yeniden stake etme: stake edilmiş ETH'yi yeniden kullanma

Ethereum'da ETH stake ettiğinizde, coinleriniz ağın güvenliğini sağlamaya yardımcı olur ve getiri elde edersiniz. Yeniden stake etme, aynı stake edilmiş varlıklar için ikinci bir işe girmenizi sağlar. Stake edilmiş ETH'nizi veya onu temsil eden likit bir stake token'ını EigenLayer'ın akıllı sözleşmelerine yönlendirirsiniz ve buradan diğer hizmetleri de destekleyebilirsiniz. Karşılığında, normal stake etmenin üzerine ek ödüller kazanırsınız. Ancak hiçbir şey bedava değildir. Daha fazla şeyi güvence altına almayı kabul ederek, bunlardan herhangi birinin sizi yanlış davrandığınıza karar vermesi durumunda cezalandırılmayı da kabul etmiş olursunuz. Tek bir coin artık aynı anda birkaç vaat taşıyor - ve tüm hikaye tek bir cümlede bu.

AVS'ler, operatörler ve ödüller

"Diğer hizmetler"in bir adı var: Aktif Olarak Doğrulanan Hizmetler veya AVS'ler. Bir AVS, kendi güvenliğine ihtiyaç duyan ancak sıfırdan yeni bir doğrulayıcı seti ve token oluşturmak istemeyen herhangi bir sistemdir. Piyasanın yepyeni bir coin stake etmesini istemek yerine, zaten stake edilmiş ETH'den güvenlik kiralar. Köprüler, oracle'lar ve veri kullanılabilirlik katmanları ilk müşterilerdi. Stake edenler sermayeyi sağlar, operatörler her AVS için işi yapan yazılımı çalıştırır ve AVS, hizmet için her ikisine de ödeme yapar. Operatörlerin hepsi anonim de değildir; Google Cloud ve Coinbase Cloud gibi altyapı isimleri düğüm çalıştırmıştır, bu da modelin ciddiye alındığını gösterir. Ethereum rollup'larının verilerini ucuza göndermelerini sağlayan bir veri kullanılabilirlik katmanı olan EigenDA, sadece ödül basmak yerine gerçekten faydalı bir şey yapan bir AVS'nin amiral gemisi örneği haline geldi. Bu bir güven pazarıdır ve kağıt üzerinde herkes kazanır: hizmetler daha ucuza piyasaya sürülür ve stake edenler zaten kilitledikleri sermayeden daha fazla kazanırlar.

EIGEN Tokenı ve Öznel Hatalar

Çoğu kesinti mekaniktir. Açık bir zincir içi kuralı çiğnerseniz, kod otomatik olarak stake'inizi keser. Ancak bazı hatalar kodda kanıtlanamaz, yalnızca değerlendirilebilir. Bir oracle herkesin yanlış olduğunu bildiği bir fiyat bildirirse, tek bir kod satırı niyeti kanıtlayamaz. EIGEN bu "öznel" hatalar için vardır. Token çatallanabilir, kötü davranan aktörleri tutan bir sürüm ve tutmayan bir sürüm olmak üzere ikiye ayrılabilir, böylece dürüst çoğunluk zincirin kendi başına çözemediği kötü davranışları cezalandırabilir. Pratikte EIGEN, sıradan sahiplerden bu çatallanma riskini uzak tutmak için iki biçimde gelir: alım satımı yapılabilen bir EIGEN ve stake etmeye odaklı bir bEIGEN.

Teori bu. Piyasa ise daha açık bir hikaye anlattı. Herhangi bir token ortaya çıkmadan önce, EigenLayer uzun bir puan programı yürüttü ve erken yatırım yapanları herkesin airdrop'a dönüşeceğini varsaydığı "puanlarla" ödüllendirdi. Bu program neredeyse kusursuz çalıştı ve henüz fiyatı olmayan bir token'ı kovalayan milyarlarca dolarlık ETH'yi çekti. EIGEN nihayet Ekim 2024'te piyasaya sürüldü, o Aralık ayında tüm zamanların en yüksek seviyesi olan 5,65 dolara ulaştı ve o zamandan beri yaklaşık %97 düştü . Puanlar düşen bir token'a dönüşünce, puanlar için gelen sermayenin büyük bir kısmı piyasadan çekildi.

| EigenLayer anlık görüntüsü | Figür |

|---|---|

| EIGEN lansmanı | Ekim 2024 |

| İlk tedarik | 1,673 milyar (topluluk üyelerinin %45'i / şirket içindekilerin %55'i) |

| EIGEN tüm zamanların en yüksek seviyesi | 5,65 ABD doları (Aralık 2024) |

| EIGEN'in güncel fiyatı | yaklaşık 0,18 dolar (yaklaşık 134 milyon dolar piyasa değeri) |

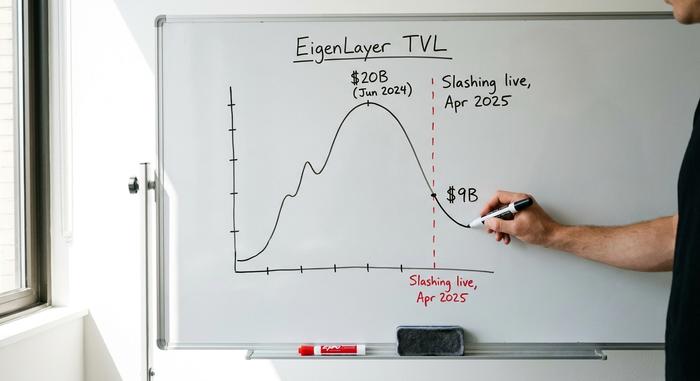

| TVL zirvesi | yaklaşık 20 milyar dolar (Haziran 2024) |

| TVL şimdi | yaklaşık 9 milyar dolar |

EigenLayer Slashing Yayına Girdiğinde

İlk on sekiz ay boyunca, geri alma işleminin hiçbir yaptırımı yoktu. Ek ödüller kazanabiliyordunuz, ancak cezalandırıcı yönü, yani kesme işlemi henüz devreye girmemişti. Bu durum Nisan 2025'te değişti ve zamanlama önemli.

Kesme işlemi nasıl çalışır?

"Slashing", kaydolduğunuz bir AVS'nin kurallarını ihlal ederseniz, protokolün yeniden stake ettiğiniz ETH'nizin bir kısmını alabileceği anlamına gelir. Buradaki sorun, her AVS'nin kendi kurallarını yazmasıdır. Neyin hata sayılacağı veya cezanın ne kadar ağır olacağı konusunda ortak bir standart yoktur. Bir servis, kesinti için birkaç yüzdelik kesinti yapabilir; bir diğeri ise teorik olarak çok daha fazlasını alabilir. Birden fazla AVS'yi destekleyen bir stake eden kişi, tüm kurallara aynı anda maruz kalır ve birçok servis işleten bir operatör, kendileriyle birlikte stake eden kişileri tamamen başka bir yerde tetiklenen bir cezaya sürükleyebilir.

TVL'den ayrılanlar

EigenLayer'ın kesintiye uğraması 17 Nisan 2025'te gerçekleşti ; o sırada 39 hizmet aktifti ve yaklaşık 7 milyar dolar yeniden stake edilmişti. Risk gerçek hale geldiğinde, birçok sermaye ekstra getirinin buna değmediğine karar verdi. Haziran 2024'te 20 milyar dolara yakın zirve yapan toplam kilitli değer, 9 milyar dolara doğru geriledi . Olanları özetlemek gerekirse, sermaye kaçtı ve geliştiriciler kaldı. Puan ve airdrop karşılığında ETH park eden getiri çiftçileri, kayıplar mümkün hale geldiğinde ayrıldı, ancak hizmetleri gerçekten geliştiren ekiplerin çoğu kaldı. Hype rakamı küçüldü; çalışan çekirdek ortadan kaybolmadı.

Riski Yeniden Almak Neden Hızlı Bir Şekilde Karlı Hale Geliyor?

İşte 2024 açıklamalarında genellikle göz ardı edilen kısım. Yeniden alım yapmanın tehlikesi, tek bir AVS'nin başarısız olması değil. Tehlike, aynı ETH'nin aynı anda birçok şeyi desteklemesi; bu da kaldıraç etkisi yaratır ve kaldıraç etkisi zincirleme reaksiyonlara yol açar.

Yeniden ipotek ve kaldıraç kuleleri

Eleştirmenler, yeniden teminatlandırmayı 2008'deki yeniden paketlenmiş borca benzetmelerinin bir nedeni vardı. Aynı teminat tekrar tekrar rehin veriliyor. Bir ETH, stETH gibi likit bir teminatlandırma token'ı haline geliyor, bu da eETH gibi likit bir yeniden teminatlandırma token'ı haline geliyor, bir yere yatırılıyor ve bir stablecoin ödünç alınıyor, bu da daha fazla ETH satın alıyor. Her katman kendi başına sorunsuz görünüyor. Ancak bir araya geldiklerinde, tek bir şok aynı anda birkaç pozisyonu birden çözebilir. Hatta Vitalik Buterin 2023'te bu risk şekline karşı uyarıda bulunarak , Ethereum'un konsensüsünün asla taşımak üzere tasarlanmadığı ekstra işlerle aşırı yüklenmemesi gerektiğini savundu. Bir AVS'nin yönetimi tehlikeye girer ve kötü niyetli bir kesinti kuralı uygularsa, binlerce doğrulayıcı bilerek riske atmadıkları hisselerini kaybedebilir.

Kelp DAO'nun 292 milyon dolarlık açığı

Tartışma Nisan 2026'da teorik olmaktan çıktı. EigenLayer üzerine kurulu likit yeniden düzenleme projesi Kelp DAO, daha sonra Lazarus Grubu'na atfedilen bir saldırıda bir köprüsünün ele geçirilmesiyle karşı karşıya kaldı. Yaklaşık 292 milyon dolar çalındı ve projeye bağlı ETH, yirmiye yakın zincirde sıkışıp kaldı. Hasar sınırlı kalmadı. Aave ve SparkLend dahil olmak üzere borç verme piyasaları, kendilerini korumak için ilgili varlıkları dondurdu; bu da şüphecilerin tahtaya çizdiği gibi tam olarak işleyen bir bulaşma etkisiydi. Birkaç protokolün altındaki teminatın aynı teminat olduğu ortaya çıktı ve bir yerde kırıldığında, ona dokunan her şey tepki vermek zorunda kaldı.

| Likit geri alma tokeni | Ayakta |

|---|---|

| ether.fi (eETH) | En büyük hafif raylı sistem projesi, yaklaşık 7,8 milyar dolar. |

| Renzo (ezETH) | Ana LRT (hafif raylı sistem) depozitlerine göre |

| Puffer (pufETH) | Orta büyüklükte hafif raylı sistem |

| Kelp DAO (rsETH) | Nisan 2026'da 292 milyon dolarlık bir sömürü gerçekleşti. |

EigenLayer'dan EigenCloud Pivot'a

Yeniden stake etme (restaked security) büyümesi durduğunda, EigenLayer'ın ana şirketi EigenLabs stratejisini değiştirdi. 2025 ortalarında, daha geniş kapsamlı çabayı EigenCloud olarak yeniden markalaştırdı ve AVS'yi "Aktif Olarak Doğrulanan Hizmetler"den "Otonom Doğrulanabilir Hizmetler"e yeniden tanımlayarak, asıl ürünün sadece stake edilmiş ETH'den getiri sağlamak değil, doğrulanabilir bulut tarzı hizmetler olması gerektiğini belirtti. Şirket, bu stratejiye odaklanmak için Temmuz 2025'te personelinin yaklaşık %25'ini işten çıkardı. Ancak yine de para desteği devam etti. Girişim sermayesi şirketi a16z, Şubat 2024'te EigenLayer'a 100 milyon dolar yatırım yapmış ve Haziran 2025'te EigenCloud yönünü desteklemek için 70 milyon dolarlık token alımı daha eklemişti. Rollup'ların verileri ucuza göndermesine olanak tanıyan bir veri kullanılabilirlik katmanı olan EigenDA, yeniden stake edilmiş güvenliğin aslında ne işe yaradığının amiral gemisi örneği olarak kaldı. Bu yeniden çerçeveleme bir bakıma dürüst: Kiralık güvenlik, getiri makinesi olmaktan çok tesisat malzemesi olarak daha kullanışlı. Daha zor soru ise, "doğrulanabilir bir bulut"un Amazon ve Google'ın zaten hakim olduğu bir pazarda ödeme yapan müşteriler kazanıp kazanamayacağı veya bu dönüşümün daha büyük bir işletme gibi gösterilen daha küçük, daha sağlam bir işletme olup olmadığıdır. Her iki durumda da, stake edenlere verilen mesaj "daha fazla kazanın"dan "önemli şeyleri güvence altına alın"a dönüştü; bu daha sessiz ve daha savunulabilir bir vaattir.

EigenLayer vs Symbiotic ve Karak

EigenLayer, restaking savaşını kazandı. Hâlâ kilitli restaking değerinin %90'ından fazlasını elinde tutarak rakiplerini geride bırakıyor. Ana rakip Symbiotic, yaklaşık 412 milyon dolar değerinde bir değere sahipken, Karak daha küçük bir pay alıyor. Rakipler esas olarak tasarım açısından farklılık gösteriyor. Symbiotic, hangi varlıkları ve ağları desteklediği konusunda daha esnek davranarak, ETH'ye odaklanmak yerine daha geniş bir teminat yelpazesini kabul ediyor; EigenLayer ise ETH odaklı ve güvence altına alacağı varlıklar konusunda daha seçici bir yaklaşımla başladı. Karak da benzer bir restaking stratejisini kendi yorumuyla uyguladı. Hiçbiri, kiralanan teminatın yalnızca onu kiralayan en zayıf hizmet kadar güvenli olduğu temel ticaret yapısını değiştirmedi. Ancak burada önemli olan güvenlik değil, hakimiyettir. Ekosistemin aslan payını elinde tutmak, EIGEN'in fiyatını koruyamadı veya para çıkışını engelleyemedi. En büyük restaking protokolü olmak ve iyi bir yatırım olmak çok farklı şeylerdi ve ilkini ikincisini garanti altına alacak şekilde bekleyen herkes bunu acı bir şekilde öğrendi.

EigenLayer'ı kullanmak gerçekten güvenli mi?

Hangi katmana dokunduğunuza bağlı. EigenLayer'ın kendi sözleşmeleri patlamaya neden olan şey olmadı; Kelp'in gösterdiği gibi, hasar kaldıraç ve üstüne yığılmış köprülerden kaynaklandı. Kendi ETH'nizi doğrudan yeniden stake ettiğiniz ve AVS'leri dikkatlice seçtiğiniz yerel yeniden stake etme, daha düşük riskli yoldur. Bu riski saran ve ek protokoller aracılığıyla yönlendiren likit yeniden stake token'ları, aynı hamlede kolaylık ve risk ekler. Benim kuralım basit: Sadece zarar görmesini göze alabileceğiniz kadarını yeniden stake edin ve çift haneli getiriyi bir özellik değil, bir uyarı etiketi olarak değerlendirin. Ek getirinin nereden geldiğini açıklayamıyorsanız, siz getirisiniz.

EigenLayer'ın Sıfırlama İşleminin ETH İçin Anlamı Ne?

EigenLayer'ın temel fikri sağlam. Yeni hizmetlerin kendi güvenliklerini oluşturmak yerine Ethereum'un güvenliğini kiralamalarına izin vermek gerçekten faydalı ve EigenDA bunun işe yaradığını gösteriyor. 2024 sürümü ise bu fikrin üzerine çok fazla kaldıraç ekledi ve sonucu getiri olarak adlandırdı. O zamandan beri yaşanan sıfırlama, token ve TVL için acımasız oldu, ancak hayatta kalanların airdrop çiftçiliğinden ziyade gerçek talebe dayalı olarak inşa edilmiş olmasını sağlayabilir. Açık soru şu: AVS geliri, stake edenlerin üstlendiği riski karşılayacak kadar büyüyecek mi? Büyüyene kadar, dürüst hareket, yeniden stake etmeyi para kaybedebileceğiniz bir deney olarak görmek, bir tasarruf hesabı olarak değil. Size ödenen riski gerçekten fiyatlandırabilir misiniz? Değilse, bekleyin.