Was ist FBTC? Fidelitys Spot-Bitcoin-ETF erklärt

Wenn ein 75 Jahre alter Vermögensverwalter, der Billionen von Dollar verwaltet, beschließt, Bitcoin in ein Brokerage-Produkt zu integrieren, ist das bemerkenswert. FBTC ist Fidelitys Antwort darauf. Damit können Sie Bitcoin-Positionen über dasselbe Konto erwerben , das Sie auch für Aktien nutzen – ohne Kryptobörse und ohne private Schlüssel. Interessant ist nicht nur, was FBTC ist, sondern auch, wie es sich im Vergleich zu anderen Bitcoin-ETFs schlägt, insbesondere zu BlackRocks IBIT.

Dieser Leitfaden erklärt, was FBTC tatsächlich enthält, wie ein Spot-Bitcoin-ETF funktioniert, was die Fidelity-Variante auszeichnet und wie sie sich hinsichtlich Gebühren und Größe vergleichen lässt. Dies stellt keine Finanzberatung dar. Es bietet Ihnen lediglich den nötigen Hintergrund, um zu entscheiden, ob ein solcher Fonds in Ihr Portfolio passt.

Was ist FBTC, der Fidelity Bitcoin Fund?

FBTC ist das Kürzel für den Fidelity Wise Origin Bitcoin Fund, einen Spot-Bitcoin-ETF, der an der Cboe BZX gehandelt wird. Er wurde am 11. Januar 2024 aufgelegt, am selben Tag, an dem eine Reihe von Spot-Bitcoin-ETFs von den US-Regulierungsbehörden die Genehmigung erhielten. „Spot“ ist hierbei der entscheidende Punkt. Der Fonds hält echte Bitcoins, keine Futures-Kontrakte. Jeder Anteil repräsentiert somit einen kleinen Teil eines tatsächlichen, verwahrten Bitcoin-Bestands. Das Anlageziel des Fonds ist einfach: die Wertentwicklung von Bitcoin abzüglich der Kosten nachzubilden.

Das unterscheidet FBTC deutlich von den Wrapped-Bitcoin-Token im DeFi-Bereich. Es handelt sich um ein reguliertes Anlageprodukt, das wie jede Aktie während der Börsenzeiten gehandelt wird. Sie besitzen die Bitcoins nicht selbst, sondern Anteile an einem Fonds, der die Bitcoins für Sie hält. Für viele Anleger, insbesondere solche mit einem bestehenden Wertpapierdepot oder Altersvorsorgekonto, liegt genau darin der Reiz. Der Fonds hält derzeit rund 179.670 BTC im Auftrag seiner Anteilseigner, was etwa 0,85 % aller jemals existierenden Bitcoins entspricht. Das ist eine beachtliche Menge an Bitcoin, die in einem einzigen regulierten Produkt gebunden ist.

Wie ein Spot-Bitcoin-ETF tatsächlich funktioniert

Die Mechanismen sind wichtig, denn sie erklären, warum der Aktienkurs so eng mit dem Bitcoin-Kurs korreliert. Im Hintergrund erstellen und lösen große Unternehmen, sogenannte autorisierte Teilnehmer, große Aktienpakete ein. Steigt die Nachfrage, liefern sie Vermögenswerte an den Fonds und erhalten neue Aktien; sinkt sie, geben sie Aktien zurück und ziehen Vermögenswerte ab. Diese ständige Arbitrage hält den Marktpreis an den Nettoinventarwert des Fonds, also den Wert der darin enthaltenen Bitcoins, gekoppelt. Anders als ein Investmentfonds, dessen Preis nur einmal täglich festgelegt wird, wird FBTC wie eine gewöhnliche Aktie innerhalb eines Handelstages gehandelt.

FBTC bewertet seine Bitcoin-Anteile anhand des Fidelity Bitcoin Reference Rate und zieht anschließend seine geringe jährliche Gebühr ab. Das Ergebnis ist ein Anteilspreis, der sich – abzüglich der Kosten – nahezu exakt mit dem Bitcoin-Spotpreis entwickelt. Eine wichtige Besonderheit: Bis 2025 wurden Ausgaben und Rücknahmen dieser Fonds ausschließlich in bar abgewickelt. Im Juli 2025 genehmigten US-Regulierungsbehörden, wie CoinDesk berichtete , die Ausgabe und Rücknahme von Bitcoin-Anteilen in Sachwerten für alle Spot-Bitcoin-ETFs. Dadurch können Teilnehmer ihre Anteile direkt gegen Bitcoin tauschen. Diese Änderung erfordert zwar eine gewisse Umstrukturierung, hat die Verwaltung dieser Fonds aber kostengünstiger und einfacher gemacht. Ende 2024 wurden zudem Optionen auf den FBTC-Markt börsennotiert, wodurch institutionelle Anleger Absicherungsstrategien entwickeln und Strategien rund um den Fonds aufbauen können. Ein weiteres Zeichen dafür, dass sich FBTC vom Nischenprodukt zum etablierten Bestandteil der Marktinfrastruktur entwickelt hat.

Fidelitys Selbstverwahrungsunterschied

Hier hebt sich FBTC deutlich ab, und genau dieses Detail wird von den meisten Erklärungen nur oberflächlich behandelt. Fast alle anderen Spot-Bitcoin-ETFs, einschließlich BlackRocks Gigant IBIT, verwahren ihre Bitcoins bei einem externen Verwahrer: Coinbase. Fidelity hingegen nicht.

Warum die Verwahrung bei einem Bitcoin-ETF wichtig ist

Ein ETF ist nur so sicher wie die darin enthaltenen Bitcoins, und Bitcoin ist ein Inhaberpapier. Wer die privaten Schlüssel kontrolliert, kontrolliert die Coins. Daher ist der Verwahrer keine Randnotiz. Er ist die Instanz, die zwischen Anlegern und einem katastrophalen Verlust steht, falls die Schlüssel falsch gehandhabt oder gestohlen werden. Bei den meisten Bitcoin-Spotfonds liegt diese Verantwortung bei einem einzigen Unternehmen, Coinbase, was ein unterschwelliges Konzentrationsrisiko für den gesamten Sektor birgt.

Fidelity Digital Assets vs Coinbase Custody

Fidelity verwahrt die Bitcoins intern über die eigene Tochtergesellschaft Fidelity Digital Asset Services, ein in New York reguliertes Treuhandunternehmen. Die Bitcoins werden größtenteils offline, also ohne Internetverbindung, gelagert; rund 98 % davon befinden sich im Offline-Modus. Durch diese vertikale Integration lagert Fidelity den sensibelsten Teil des Geschäfts nicht aus. Für Anleger, die Fidelity bereits ihre Altersvorsorge anvertrauen, ist die Tatsache, dass Fidelity die Schlüssel zu ihren Bitcoins in derselben Hand hält, ein wichtiger, wenn auch oft unterschätzter Vorteil. Zudem ist FBTC nicht wie die meisten Wettbewerber einem einzigen Verwahrer ausgesetzt.

FBTC-Gebühren: die Kostenquote von 0,25 %

Laut Fidelity berechnet FBTC eine jährliche Kostenquote von 0,25 %. Bei einer Anlage von 10.000 US-Dollar entspricht dies etwa 25 US-Dollar pro Jahr. Diese Gebühr wird schrittweise vom Fonds abgezogen und nicht direkt in Rechnung gestellt, wie es bei anderen Fonds üblich ist. Zur Einführung des Fonds verzichtete Fidelity bis zum 31. Juli 2024 vollständig auf die Gebühr (0,00 %), um frühzeitig Anleger zu gewinnen. Danach galt die reguläre Gebühr von 0,25 %.

Wie schneidet das im Vergleich ab? Es liegt im Mittelfeld. Es entspricht exakt den 0,25 % von IBIT, ist mit 1,5 % deutlich günstiger als der GBTC von Grayscale und liegt leicht über den günstigsten Fonds von Bitwise und ARK. Der BITB von Bitwise mit 0,20 % und der ARKB von ARK mit 0,21 % bieten noch etwas höhere Renditen, und über ein Jahrzehnt summieren sich diese Hundertstelprozente. Für einen Buy-and-Hold-Anleger ist der Unterschied zwischen 0,20 % und 0,25 % jedoch selten ausschlaggebend. Verwahrung, Plattform und Liquidität spielen in der Regel eine größere Rolle.

FBTC vs. IBIT, GBTC, ARKB und BITB

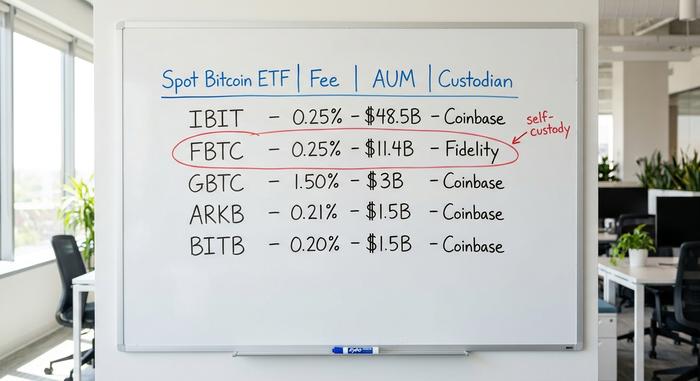

Dies ist der Vergleich, auf den die meisten Leser eigentlich gewartet haben. Der Spotmarkt für Bitcoin-ETFs ist groß und unausgewogen, wobei zwei Fonds den Markt dominieren. Laut Bitbo verwalteten die über elf US-amerikanischen Spot-Bitcoin-ETFs im Juni 2026 zusammen ein Vermögen von 79,4 Milliarden US-Dollar.

| ETF | Emittent | Gebühr | Hausmeister | AUM (Juni 2026) |

|---|---|---|---|---|

| IBIT | BlackRock | 0,25 % | Coinbase | ~48,5 Mrd. USD |

| FBTC | Treue | 0,25 % | Fidelity Digital Assets | ~11,4 Mrd. USD |

| GBTC | Graustufen | 1,50 % | Coinbase | ~3 Milliarden US-Dollar |

| ARKB | ARK 21Shares | 0,21 % | Coinbase | ~1,5 Mrd. USD |

| BITB | Bitweise | 0,20 % | Coinbase | ~1,5 Mrd. USD |

Warum IBIT FBTC überholt hat

FBTC und IBIT wurden am selben Tag mit nahezu identischen Gebühren eingeführt, dennoch verwaltet IBIT mittlerweile mehr als das Vierfache an Vermögen. BlackRocks Vertriebsstärke und die Marke iShares zogen institutionelle Anleger schlichtweg schneller an. FBTC ist mit einem Marktanteil von rund 14 % klarer und komfortabler Zweiter, doch der Abstand zu IBIT hat sich seit 2024 eher vergrößert als verringert. Trotzdem verzeichnete FBTC laut Farside Investors seit seiner Einführung kumulierte Nettozuflüsse von über 10,4 Milliarden US-Dollar. Das ist reales, langfristiges Kapital, kein Rundungsfehler.

Wo FBTC im Vorteil ist

Größe ist nicht alles. Die Selbstverwahrung von FBTC ist ein strukturelles Alleinstellungsmerkmal, das IBIT nicht ohne Weiteres kopieren kann, und für Anleger, die bereits im Fidelity-Ökosystem aktiv sind, ist der Kauf von FBTC unkompliziert. Wenn Sie Ihr IRA-Konto bei Fidelity führen, ist FBTC die naheliegende Wahl. Dieser Vertriebsvorteil ist von unschätzbarem Wert.

FBTC – Wichtigste Fakten und Fondsdetails

Eine Kurzübersicht der wichtigsten Zahlen, Stand Mitte-2026.

| Detail | FBTC |

|---|---|

| Vollständiger Name | Fidelity Wise Origin Bitcoin Fund |

| Börsenkürzel / Börse | FBTC / Cboe BZX |

| Emittent | Fidelity (FMR) |

| Hausmeister | Fidelity Digital Asset Services |

| Beginn | 11. Januar 2024 |

| Kostenquote | 0,25 % |

| Bitcoin gehalten | ~179.670 BTC |

| verwaltete Vermögenswerte | ~11,4 Mrd. USD |

Wie man FBTC über ein Brokerkonto oder ein IRA-Konto kauft

Der Kauf von FBTC ist bewusst langweilig – und genau das ist der Sinn. Sie erwerben es wie jede andere Aktie oder jeden ETF über ein Brokerkonto, indem Sie das Tickersymbol eingeben und während der regulären Handelszeiten einen Kauf- oder Verkaufsauftrag erteilen. Kein Krypto-Börsenkonto, keine Wallet, keine zu schützende Seed-Phrase.

Der Aspekt der Altersvorsorge macht FBTC besonders interessant. Da es sich um ein registriertes Wertpapier handelt, kann FBTC in steuerbegünstigten Konten gehalten werden, die keinen direkten Zugriff auf Bitcoin haben. Dazu gehören viele IRAs und andere Altersvorsorgekonten sowie einige 401(k)-Pläne. So können Anleger in Bitcoin investieren, ohne ihr Portfolio zu verlassen – und das in einem Konto, das auf langfristiges, steuereffizientes Wachstum ausgelegt ist. Wenn Sie bereits ein Fidelity IRA-Konto besitzen, ist das Hinzufügen von FBTC mit wenigen Klicks erledigt. Für viele Privatanleger ist diese einfache Zugänglichkeit der Hauptgrund für die Existenz dieser Fonds.

Risiken von FBTC: Volatilität und fehlende SIPC-Mitgliedschaft

Ich möchte die Risiken ganz offen ansprechen, denn das Marketing ist selten so. Das erste Risiko liegt auf der Hand: FBTC ist Bitcoin, und Bitcoin ist extrem volatil. Der Fonds gibt jede Kursbewegung direkt an Sie weiter. Im Juni 2026 notierte Bitcoin bei rund 61.500 US-Dollar, etwa der Hälfte seines Allzeithochs von über 126.000 US-Dollar im Oktober 2025. Ein ETF kann diese Kursschwankungen nicht abmildern. Der gesamte Sektor spürt diese Auswirkungen: Das Gesamtvermögen von Bitcoin-ETFs in den USA ist von einem Höchststand von über 169 Milliarden US-Dollar im Jahr 2025 auf rund 79 Milliarden US-Dollar gefallen – parallel zum Kursverfall.

Das subtilere Risiko wird kaum beachtet. Die Einlagensicherung durch SIPC und FDIC, die man üblicherweise mit Broker- und Bankkonten verbindet, deckt die Bitcoins im FBTC-Fonds nicht gegen Kursverluste ab. Die SIPC sichert Kryptowährungen auch nicht so ab wie Bargeld oder Wertpapiere. Fällt der Bitcoin-Kurs, erhalten Sie keine Entschädigung. Hinzu kommen Verwahrungs- und Betriebsrisiken sowie die Möglichkeit, dass der Anteilspreis leicht vom tatsächlichen Bitcoin-Wert des Fonds abweicht. All das macht FBTC nicht zu einem schlechten Produkt. Es ist eben ein Bitcoin-Produkt mit allen damit verbundenen Risiken.

FBTC vs. Bitcoin direkt halten

Warum also FBTC statt Bitcoin kaufen? Bequemlichkeit und Zugänglichkeit. Sie profitieren von vertrauten, steuerlich begünstigten Konten, ohne Schlüssel zu verlieren und ohne Börse prüfen zu müssen. Für viele ist das ein Viertel Prozent Rendite pro Jahr wert.

Der Kompromiss liegt in der Kontrolle. Sie können die Bitcoins weder abheben, versenden noch ausgeben. Sie halten lediglich Anteile, zahlen die Gebühr für die gesamte Haltedauer und können nur während der Börsenzeiten handeln, nicht im rund um die Uhr geöffneten Kryptomarkt. Die alte Krypto-Regel „Nicht deine Schlüssel, nicht deine Coins“ gilt uneingeschränkt. FBTC bietet Bitcoin-Exposure, aber keinen Bitcoin-Besitz. Welche Option Sie bevorzugen, hängt davon ab, ob Ihnen Komfort oder Selbstbestimmung wichtiger ist.

Laut SEC-Prospekt ist FBTC als Grantor Trust organisiert. Steuerlich gesehen werden Sie dadurch in der Regel so behandelt, als besäßen Sie einen Anteil an den zugrunde liegenden Bitcoins, was die Meldepflichten im Vergleich zur Führung von Börsenaufzeichnungen vereinfachen kann. Da Ihre Situation abweichen kann, sollten Sie die genauen Details mit einem Steuerberater besprechen.

Für wen ist FBTC als Investition geeignet?

FBTC ist ideal für Anleger, die Bitcoin in einer vertrauten Umgebung bevorzugen: Menschen, die eine langfristige Position in einem Broker- oder Altersvorsorgekonto aufbauen, die keine Wallets und Börsen verwalten möchten und Wert darauf legen, dass Fidelity die Schlüssel intern verwahrt. Es bietet einen unkomplizierten Einstieg in traditionelle Portfolios.

Für alle, die Bitcoin tatsächlich nutzen, zwischen Wallets transferieren, ausgeben oder halten möchten, ohne laufende Gebühren zu zahlen, ist diese Lösung weniger geeignet. Solche Anleger fahren in der Regel besser, wenn sie Bitcoin direkt in einer von ihnen kontrollierten Wallet besitzen. Die richtige Antwort hängt ganz davon ab, wofür Sie Bitcoin verwenden möchten, und es gibt keine allgemeingültige Lösung.

FBTC als Bitcoin-Investition: Das Urteil

FBTC ist eine solide, preisgünstige und sicher verwahrte Möglichkeit, Bitcoin über einen Broker zu erwerben. Die hauseigene Verwahrung ist ein echter Vorteil in einem Markt, der sich größtenteils auf einen einzigen Drittanbieter stützt. Letztendlich hängt die Wahl zwischen FBTC und IBIT von den identischen Gebühren, den unterschiedlichen Plattformen und den Präferenzen hinsichtlich der Verwahrung ab – nicht vom Bitcoin selbst, der in beiden Fällen derselbe Vermögenswert ist. Die entscheidende Frage können nur Sie selbst beantworten: Wollen Sie von Bitcoin profitieren oder Bitcoin selbst besitzen? FBTC ist eindeutig die erste Option.