¿Qué es el rechazo por parte del emisor de la tarjeta y cómo solucionarlo?

Un cliente llena su carrito, introduce los datos de su tarjeta y pulsa «Pagar». En lugar de una pantalla de confirmación, recibe el mensaje: «Su pago ha sido rechazado». No se da ninguna explicación. No hay un siguiente paso claro. Y, en la mayoría de los casos, simplemente se marcha.

El rechazo de la tarjeta por parte del emisor es uno de los problemas más comunes en los pagos en línea, y uno de los más costosos. Afecta tanto a las transacciones con tarjeta de crédito como con tarjeta de débito, a menudo sin previo aviso. Los comercios pierden ingresos que ni siquiera sabían que iban a perder. Los clientes se van confundidos, a veces avergonzados, y casi siempre frustrados.

Esta guía explica qué significa realmente el rechazo por parte del emisor de la tarjeta, por qué ocurre, cómo interpretar los códigos de rechazo y qué puede hacer al respecto, tanto si usted es el titular de la tarjeta como si es quien procesa los pagos.

Cómo funciona el rechazo por parte del emisor de la tarjeta

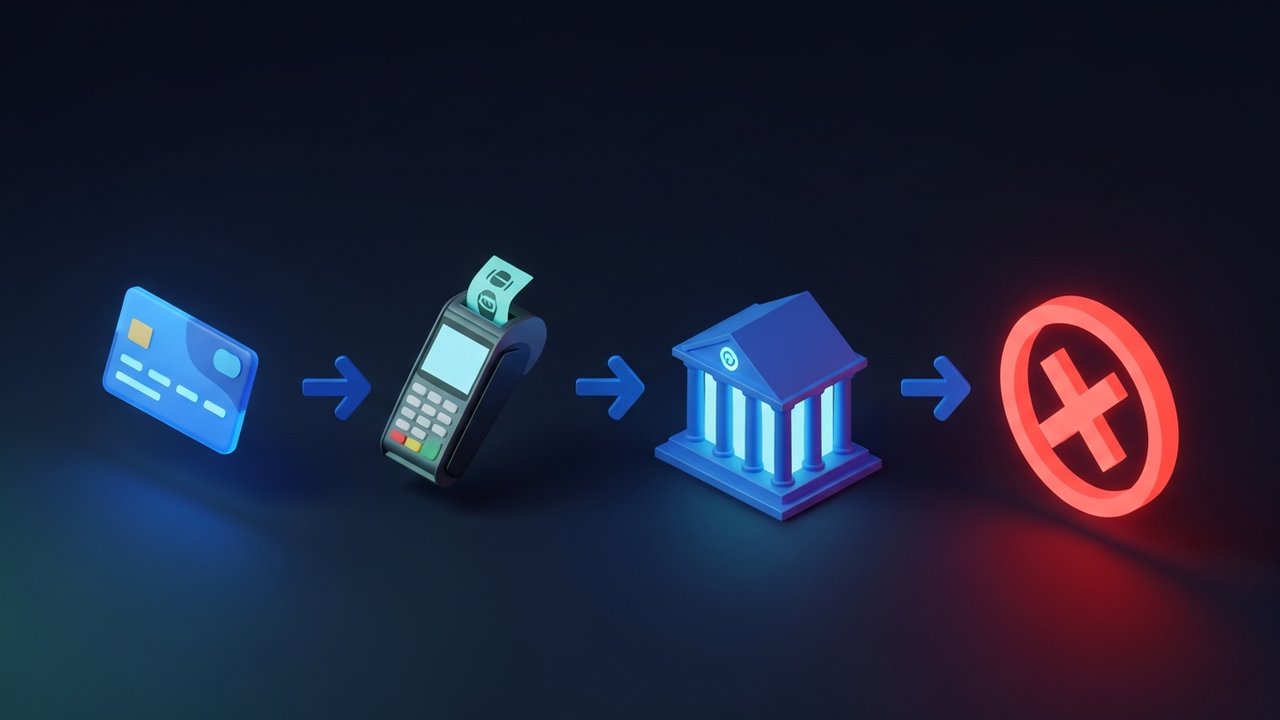

Cuando un cliente paga con tarjeta de crédito o débito, el dinero no se transfiere directamente de su cuenta al comercio. Pasa por varias capas de infraestructura, cada una de las cuales puede rechazar la transacción.

Esto es lo que sucede en los pocos segundos que transcurren entre hacer clic en "Pagar" y obtener un resultado:

- El cliente introduce los datos de su tarjeta al finalizar la compra.

- El procesador de pagos del comerciante envía una solicitud de autorización a la red de tarjetas (Visa, Mastercard, etc.).

- La red de tarjetas dirige esa solicitud al emisor de la tarjeta , que es el banco o la institución financiera que emitió la tarjeta originalmente.

- El emisor de la tarjeta comprueba la solicitud según sus normas internas: saldo disponible, estado de la cuenta, historial de transacciones, señales de fraude.

- El emisor de la tarjeta envía un código de aprobación o de rechazo.

- El comerciante recibe el resultado.

Todo el proceso se ejecuta en segundos, pero la decisión final recae en una sola parte: el emisor de la tarjeta. El comercio desconoce el motivo del bloqueo del pago, y la red de tarjetas simplemente transmite la información. Por eso, tarjetas idénticas pueden comportarse de forma diferente en distintos comercios. El emisor de la tarjeta puede aplicar reglas más estrictas según la categoría del comercio, el importe de la compra o la ubicación geográfica, factores que el comercio no controla. Cuando un pago falla, es una decisión del emisor de la tarjeta, no un problema del sistema de pago.

Descenso gradual frente a descenso brusco: diferencias clave

No todos los rechazos de tarjetas funcionan igual. La diferencia práctica entre un rechazo suave y un rechazo duro determina cómo debes responder.

| Tipo de declive | Causa | ¿Se puede volver a intentar? | Acción comercial |

|---|---|---|---|

| Disminución suave | Fondos insuficientes, sospecha de fraude, retención temporal, problema del sistema | Sí, después de resolver la causa raíz. | Notificar al cliente, sugerir un nuevo intento o un método de pago alternativo. |

| Fuerte declive | Tarjeta caducada, tarjeta robada, cuenta cerrada, tarjeta bloqueada permanentemente | No, la misma tarjeta siempre fallará. | Pídale al cliente que utilice una tarjeta diferente o que se ponga en contacto con su banco. |

Los rechazos leves son temporales. La falta de fondos hoy podría no ser un problema mañana. Una alerta de fraude a menudo se puede solucionar con una breve llamada al banco. Estos rechazos del emisor son molestos, pero tienen solución.

Los rechazos definitivos son permanentes. Una vez que el emisor de la tarjeta la marca como perdida o robada, o cierra la cuenta, ningún intento posterior cambiará el resultado. Los comercios que siguen intentando procesar el pago con la misma tarjeta tras un rechazo definitivo no ayudan; hacen perder el tiempo a todos y podrían generar alertas de fraude adicionales en la cuenta.

Esta distinción parece sencilla, pero la mayoría de los comerciantes no la manejan correctamente. Tratar todos los rechazos de la misma manera es uno de los errores más comunes y costosos en las operaciones de pago.

Razones comunes por las que el emisor de la tarjeta rechaza una transacción.

Comprender el motivo específico del rechazo de la tarjeta por parte del emisor te ayuda a elaborar una mejor respuesta para el cliente y, en algunos casos, incluso a recuperar la venta. Estas son las ocho causas más frecuentes:

- Fondos insuficientes. Esto representa aproximadamente el 50% de todos los rechazos por parte del emisor. El titular de la tarjeta no tiene saldo suficiente, ya sea el límite de crédito en una tarjeta de crédito o el saldo de la cuenta en una tarjeta de débito.

- Datos incorrectos de la tarjeta. Un número de tarjeta, fecha de vencimiento o código CVV erróneos provocan un rechazo inmediato. Incluso un solo dígito incorrecto es suficiente para que el emisor de la tarjeta la bloquee.

- Discrepancia en el código AVS o CVV. El Servicio de Verificación de Direcciones comprueba si la dirección de facturación registrada en la entidad emisora de la tarjeta coincide con la que proporcionó el cliente. Una discrepancia, incluso algo tan insignificante como una diferencia en el código postal, puede provocar el rechazo de la tarjeta sin que el titular comprenda el motivo.

- Sospecha de fraude o actividad inusual. Los bancos utilizan el aprendizaje automático para detectar transacciones que no se ajustan al patrón habitual del titular de la tarjeta. Una compra importante en un lugar desconocido o un aumento repentino en el gasto pueden provocar que el emisor de la tarjeta la bloquee automáticamente.

- Tarjeta caducada. La gente no siempre actualiza sus datos de pago guardados cuando recibe una tarjeta de reemplazo. En los negocios de suscripción, en particular, esto genera un flujo constante de rechazos de tarjetas caducadas.

- Tarjeta perdida o robada. En el momento en que se reporta la pérdida o el robo de una tarjeta, el emisor la bloquea por completo. Cualquier intento posterior de transacción resulta en un rechazo definitivo.

- Se ha superado el límite de la transacción. La mayoría de las tarjetas tienen límites de gasto diarios o por transacción establecidos por la entidad emisora. Si se superan estos límites, la transacción será rechazada, incluso si hay fondos suficientes.

- Transacción internacional bloqueada. Muchas instituciones financieras desactivan las transacciones internacionales por defecto. Los clientes deben habilitar explícitamente el uso de transacciones internacionales, y muchos no se dan cuenta de que no lo han hecho hasta que la tarjeta es rechazada al momento de pagar.

Explicación de los códigos comunes de rechazo de tarjetas

Cada vez que un emisor de tarjetas rechaza una transacción, envía un código numérico de rechazo. Los comercios ven estos códigos en sus paneles de pago. Los clientes, por lo general, solo reciben un mensaje de error genérico. Saber qué significan realmente estos códigos ayuda a responder correctamente y evitar errores como intentar una transacción que nunca se completará.

| Código | Significado | Tipo | Acción recomendada |

|---|---|---|---|

| 05 | No se acepta (rechazo genérico) | Suave | Solicite al cliente que se ponga en contacto con el emisor de su tarjeta. |

| 14 | Número de tarjeta no válido | Duro | Solicite al cliente que vuelva a introducir sus datos o que utilice una tarjeta diferente. |

| 41 | Tarjeta perdida | Duro | No lo intente de nuevo; marque la transacción para su revisión. |

| 43 | Tarjeta robada | Duro | No lo vuelva a intentar; no complete la transacción. |

| 51 | Fondos insuficientes | Suave | Solicite al cliente que verifique su saldo o utilice otro método de pago. |

| 54 | Tarjeta caducada | Duro | Solicite al cliente que actualice los datos de su tarjeta. |

| 57 | Transacción no permitida | Duro | Este tipo de transacción no está permitido con esta tarjeta; ofrezca una alternativa. |

| 61 | Supera el límite de retiro | Suave | El cliente debe ponerse en contacto con el emisor de su tarjeta para aumentar los límites. |

El código de rechazo 05, "no se acepta", es bastante ambiguo. Las entidades emisoras de tarjetas lo utilizan cuando no desean revelar el motivo real, generalmente porque hacerlo facilitaría las estafas. Es uno de los códigos de rechazo de tarjetas de crédito más comunes, y si lo ve repetidamente en el mismo cliente o tarjeta, conviene revisarlo manualmente.

Los códigos 41 y 43 son los que debes vigilar. Indican tarjetas perdidas o robadas. Intentar realizar una transacción con una tarjeta marcada infringe las normas de la red de tarjetas y tu procesador de pagos te detectará de forma indeseada.

Impacto de los rechazos de tarjetas por parte de los emisores en los comercios

Un único rechazo de pago puede parecer un inconveniente menor. Pero si lo multiplicamos por miles de transacciones, la situación cambia rápidamente.

Los rechazos injustificados, en los que el emisor de la tarjeta rechaza una transacción legítima con tarjeta de crédito o débito debido a que sus filtros antifraude fueron demasiado agresivos, cuestan a los comerciantes aproximadamente 443 mil millones de dólares al año a nivel mundial. Esta cifra es superior a las pérdidas ocasionadas por el fraude real. Y a diferencia de las devoluciones de cargo, no existe un proceso de reclamación para un rechazo injustificado de tarjeta. Los ingresos desaparecen y no hay nada que reclamar.

El daño conductual es más difícil de medir, pero igual de real:

- Cuatro de cada diez consumidores no volverán a comprarle a ese comerciante después de una transacción rechazada, incluso sabiendo que no fue culpa del comerciante.

- Solo 1 de cada 3 transacciones rechazadas se recupera con éxito.

- En categorías de alto riesgo como las suscripciones, los bienes digitales y los juegos, las tasas de rechazo de pagos alcanzan habitualmente el 20-30%.

- Los rechazos de tarjetas son una de las principales causas de abandono del carrito de compra.

Cada rechazo de tarjeta tiene repercusiones. El cliente pierde la confianza en el proceso de pago. El comerciante pierde no solo esa venta, sino también el valor potencial del cliente a largo plazo. Se acumulan las solicitudes de soporte. La lógica de reintentos consume recursos de ingeniería. Para las empresas que operan a gran escala, el costo operativo de gestionar los rechazos de pago es significativo por sí solo, independientemente de la pérdida de ingresos.

Cómo solucionar el rechazo de una tarjeta por parte del emisor

La solución adecuada depende de si usted es el titular de la tarjeta o el comerciante, y del tipo de rechazo por parte del emisor con el que esté lidiando.

Para clientes

- Primero, verifica tu saldo. La falta de fondos es la razón más común por la que se rechaza una tarjeta de crédito. Asegúrate de que realmente tengas fondos suficientes antes de hacer cualquier otra cosa.

- Revisa cuidadosamente los datos de tu tarjeta. Número de tarjeta, fecha de vencimiento, código CVV, dirección de facturación, todo. Un solo carácter incorrecto es suficiente para que la tarjeta sea rechazada.

- Llama a tu entidad financiera. Si todo parece correcto pero el pago sigue fallando, es posible que tu banco haya bloqueado la transacción o la haya marcado como sospechosa. Una llamada suele solucionar los rechazos leves en cuestión de minutos.

- Cambia a otra tarjeta o método de pago. Si necesitas completar la compra ahora mismo, usar otra tarjeta de crédito, débito o billetera digital soluciona el problema por completo.

- Verifica tu configuración internacional. ¿Vas a comprar a un vendedor extranjero? Confirma con tu banco que las transacciones internacionales estén habilitadas. Muchas instituciones financieras las desactivan por defecto.

Para comerciantes

- Separe los rechazos temporales de los rechazos permanentes. No muestre el mismo mensaje de error para ambos. Los rechazos temporales requieren que se solicite reintentar la transacción; los rechazos permanentes deben indicar al cliente que utilice otra tarjeta o que se comunique con su banco.

- Configura una lógica de reintento inteligente. Para los pagos de suscripción que sean rechazados temporalmente, vuelve a intentarlo después de 24 a 48 horas. Los rechazos permanentes nunca deben recibir un reintento automático.

- Notifique a los clientes en tiempo real. Un mensaje de rechazo claro y específico es mejor que un error genérico. Indíqueles qué deben hacer a continuación.

- Utilice servicios de actualización de cuentas. Tanto Visa como Mastercard ofrecen actualizaciones automáticas cuando los titulares reciben tarjetas de reemplazo. Esto evita que se acumulen rechazos de tarjetas vencidas en su base de suscriptores.

- Muestre inmediatamente métodos de pago alternativos. En cuanto falle una tarjeta, ofrezca una alternativa. Si el cliente tiene que volver atrás y buscar otra opción de pago, ya habrá perdido a la mayoría.

- Considere la opción 3D Secure para transacciones de mayor valor. 3DS traslada la responsabilidad por fraude al emisor de la tarjeta y tiende a reducir la tasa de rechazos injustificados en compras legítimas que superen ciertos umbrales.

Cómo los comercios pueden evitar el rechazo de tarjetas por parte de los emisores.

Prevenir los declives es más rentable que recuperarlos. Unas pocas inversiones en infraestructura dan frutos de forma constante:

- Validación de datos al finalizar la compra. Formatea automáticamente los números de tarjeta mientras el cliente escribe. Detecta errores de formato antes de que se envíe la transacción. Esto elimina la mayoría de los rechazos por datos incorrectos antes de que lleguen al emisor de la tarjeta.

- Integración con actualizador de cuentas de tarjetas. Cuando una tarjeta se renueva o se reemplaza, el actualizador actualiza automáticamente los datos de pago almacenados. Cualquier negocio de suscripción con tarjetas almacenadas debería tener esta función activada.

- Sistema de detección de fraude basado en IA. No todas las herramientas de detección de fraude son iguales. Las buenas identifican las transacciones realmente riesgosas sin bloquear las legítimas. Reducir los rechazos falsos es tan importante como prevenir el fraude, y afecta a la misma fuente de ingresos.

- Reintentos en cascada para la facturación de suscripciones. Cree un cronograma sistemático de reintentos para pagos fallidos: reintente si el pago es rechazado, espere 24 horas, intente en otro momento del día y luego envíe una notificación al cliente. Un solo intento de reintento no es suficiente.

- Tokenización de pagos. Almacenar tokens en lugar de los datos brutos de la tarjeta reduce el riesgo de seguridad y mejora la fiabilidad en los reemplazos y reemisiones de tarjetas.

- Más opciones de pago al finalizar la compra. Cuantas más alternativas tengan los clientes, menor será el impacto de un posible rechazo por parte del emisor de la tarjeta. Las billeteras digitales, el pago a plazos y las criptomonedas captan a los clientes que no pueden o no quieren completar un pago con tarjeta.

Pagos con criptomonedas como alternativa a los rechazos de tarjetas.

El rechazo por parte del emisor de la tarjeta es una característica estructural del funcionamiento de los pagos con tarjeta. Cada transacción requiere la aprobación de una institución financiera, y estas instituciones tienen sus propias reglas, modelos de riesgo y tasas de fallo. Es en esa capa de autorización donde se pierden ingresos significativos, no por fraude, sino por la propia infraestructura.

Los pagos con criptomonedas evitan por completo este proceso. Cuando un cliente paga con criptomonedas, no interviene ningún emisor de tarjeta. No se envía ninguna solicitud de autorización a un banco. El pago se confirma en la cadena de bloques o no, y ese resultado no se ve afectado por filtros de fraude, límites de gasto ni restricciones geográficas impuestas por ninguna institución financiera.

Para los comerciantes que pierden ingresos constantes debido a los rechazos de tarjetas, especialmente en el comercio transfronterizo, los bienes digitales o los servicios de suscripción, agregar criptomonedas como opción de pago elimina toda una categoría de fallos.

Plisio conecta a los comercios con más de 20 criptomonedas mediante una única integración, sin comisiones mensuales ni contracargos. Funciona junto con los pagos con tarjeta, en lugar de sustituirlos. Para los comercios que sufren tasas de rechazo del 10-20 % en las transacciones con tarjeta, añadir un método de pago alternativo que evite por completo al emisor de la tarjeta suele resultar rentable rápidamente.

El rechazo por parte del emisor de la tarjeta es inherente al funcionamiento de los pagos con tarjeta y no va a desaparecer. Sin embargo, los comercios que comprenden la diferencia entre rechazos leves y severos, responden correctamente a los códigos de rechazo e incorporan lógica de prevención básica en su sistema de pago pueden reducir significativamente las pérdidas de ingresos. Para quienes estén dispuestos a añadir criptomonedas, existe una alternativa que evita por completo el problema del emisor de la tarjeta.