Significado del pago al comercio: servicios, proceso y beneficios

Al acercar la tarjeta, hacer clic en "Pagar ahora" o escanear un código QR, cada una de estas acciones activa un pago al comercio. La mayoría de los dueños de negocios lo dan por sentado. Pero si alguna vez te has preguntado por qué se rechaza una transacción, por qué los fondos llegan con tres días de retraso o por qué tu factura de procesamiento sigue aumentando, el significado del pago al comercio es donde se encuentran las respuestas. Detrás de cada venta hay una cadena de sistemas, cuentas y acuerdos que la mayoría de los comerciantes nunca ven, y en los que rara vez piensan hasta que algo falla.

¿Qué es un comerciante en el ecosistema de pagos?

La palabra suena anticuada, como si alguien vendiera especias en un carrito. Pero en la terminología de pagos, "comerciante" tiene un significado muy específico: la persona o empresa que recibe el pago. Si vendes algo, alguien te paga; tú eres el comerciante.

Los tres tipos que aparecen con mayor frecuencia son:

- Comercios minoristas : tiendas físicas que aceptan pagos presenciales mediante terminales de punto de venta (TPV).

- Comerciantes en línea : empresas de comercio electrónico que procesan pagos a través de pasarelas web.

- Comerciantes B2B : empresas que facturan a otras empresas mediante transferencias bancarias, terminales virtuales o sistemas de compras.

Lo que todas tienen en común es su dependencia de la misma red subyacente. Cada venta, ya sea un simple pedido de café o una factura B2B de 50 000 dólares, pasa por bancos, redes de tarjetas (Visa, Mastercard, UnionPay), procesadores de pagos y diversos intermediarios tecnológicos antes de que el dinero llegue a la cuenta de alguien. No ves la mayor parte de esto, pero todo se ejecuta en segundo plano en cada transacción que realizas.

Significado del pago al comercio: El concepto fundamental

En resumen: un cliente te paga y tú recibes dinero. Pero el concepto de pago para el comerciante se refiere al recorrido que hacen los fondos desde su banco hasta el tuyo, y ese recorrido varía según la forma de pago del cliente.

Los pagos con tarjeta de crédito y débito se procesan a través de Visa o Mastercard. El banco emisor aprueba el cargo. El banco adquirente recibe el pago. Días después, el dinero se abona en tu cuenta. Las transferencias bancarias eliminan por completo las redes de tarjetas: una cuenta transfiere dinero directamente a otra, lo que suele ser preferible para transacciones B2B o facturas de gran importe. También existen las carteras digitales: Apple Pay y Google Pay. Estas no transmiten datos reales de la tarjeta, solo tokens cifrados. Y las criptomonedas se sitúan en el extremo opuesto: son transacciones entre pares en una cadena de bloques, sin ninguna infraestructura bancaria involucrada.

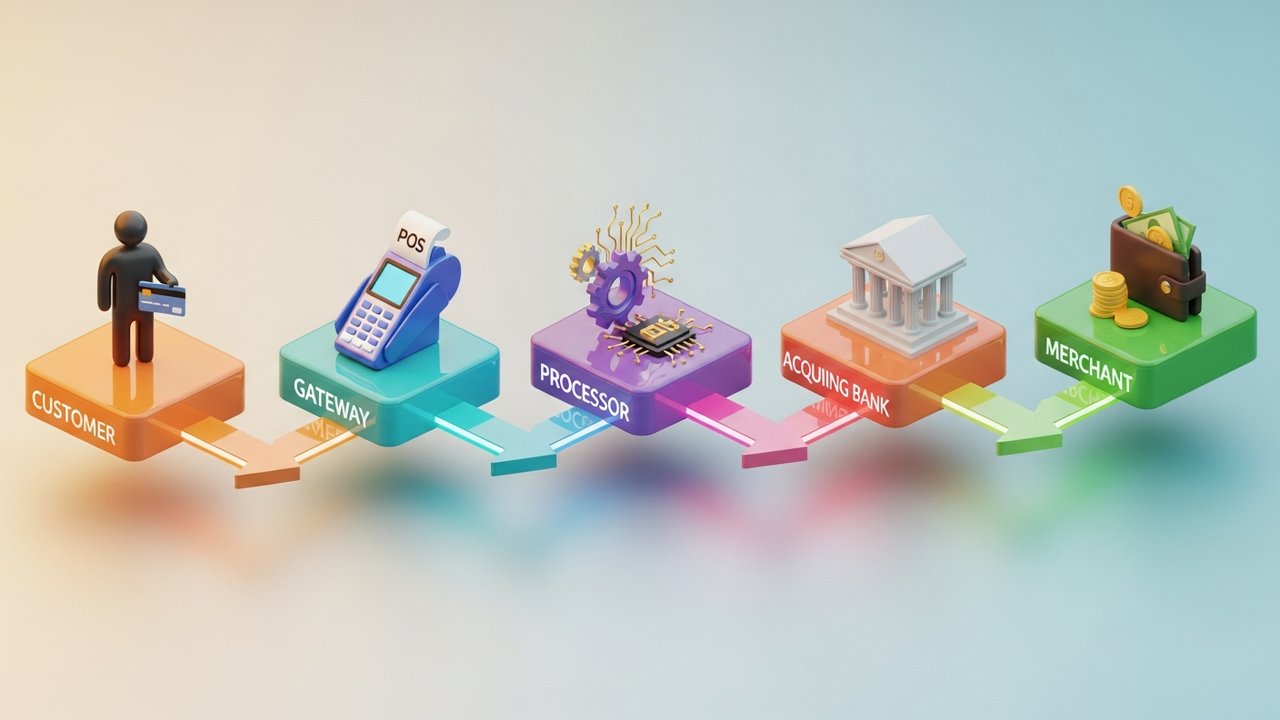

Independientemente del método, siempre hay cinco partes involucradas: el cliente, el comerciante, un procesador de pagos que gestiona los datos, un banco adquirente que retiene los fondos antes de la liquidación y una red de tarjetas que aplica las normas. Si se elimina cualquiera de estas partes de la cadena, la transacción falla o se bloquea.

Cómo funciona el procesamiento de pagos para comerciantes

Dos segundos. Ese es el tiempo que tarda un simple toque de tarjeta desde la perspectiva del cliente. Internamente, es un pequeño milagro de sistemas coordinados.

Deslizar la tarjeta de crédito, acercar la tarjeta de débito, acercar la billetera digital: el proceso de pago sigue la misma secuencia en ambos casos:

- Inicio : El cliente realiza el pago. El terminal o la pasarela de pago captura los datos.

- Transmisión : Los datos cifrados se envían al procesador de pagos, que los redirige a la red de pago correspondiente.

- Autorización : La red de tarjetas la envía al banco emisor. El banco verifica los fondos y detecta señales de fraude, y responde aprobando o rechazando la autorización.

- Captura : El comerciante captura los fondos aprobados. En la mayoría de los casos, esto ocurre de inmediato; en otros, se retrasa (por ejemplo, en las preautorizaciones).

- Liquidación : El procesador agrupa las transacciones del día y envía los archivos de liquidación al banco adquirente. Los fondos salen del banco emisor y llegan a la cuenta bancaria del comerciante, generalmente entre T+1 y T+3 días hábiles después.

A menudo, la autorización y el pago se confunden en un solo evento. Pero no lo son. Un pago con tarjeta se autoriza (se reserva el dinero) antes de que se haya procesado. Los hoteles lo hacen constantemente, al igual que las empresas de alquiler de coches y las plataformas de suscripción con periodos de prueba.

El Instituto Baymard constató que el 18 % de las ventas online fracasan únicamente por problemas durante el proceso de pago. No se trata de un producto defectuoso ni de un precio desfavorable, sino de un proceso de pago engorroso. Eso representa una pérdida real de ingresos.

Tipos de servicios de pago para comercios explicados

Los servicios para comercios abarcan todas las herramientas que una empresa utiliza para aceptar y gestionar pagos. La elección de las herramientas más adecuadas depende de tus canales de venta, el volumen de transacciones y los métodos de pago que tus clientes realmente utilizan.

| Tipo de servicio | Lo mejor para | Ejemplos comunes |

|---|---|---|

| Sistema POS | Comercio minorista, restaurantes, hostelería | Terminal cuadrado, trébol o raya |

| Pasarela de pago en línea | Comercio electrónico, SaaS, suscripciones | Stripe, PayPal, Braintree |

| Terminal de punto de venta móvil (mPOS) | Ventas en campo, tiendas efímeras, eventos | SumUp, iZettle, Square Reader |

| Terminal virtual | Pedidos telefónicos, facturación B2B | PayPal aquí, Authorize.net |

| Compra ahora y paga después (BNPL) | Comercio minorista de alto valor, moda, electrónica | Klarna, Afterpay, Affirm |

| Pasarela de pago de criptomonedas | Comercio electrónico global, bienes digitales, videojuegos | Plisio, BitPay, CoinGate |

La mayoría de las empresas terminan utilizando más de una opción. Una tienda de Shopify podría usar el sistema de pago Shop Pay para compradores nacionales que desean un proceso de pago rápido, y una pasarela de pago de criptomonedas para clientes internacionales que prefieren pagar con Bitcoin o stablecoins.

Cuenta de comerciante vs. pasarela de pago: diferencias clave

Estas dos cosas se confunden constantemente. No son lo mismo, y entender la diferencia evita problemas cuando algo sale mal.

| Característica | Cuenta de comerciante | Pasarela de pago |

|---|---|---|

| Qué es | Una cuenta de depósito para los fondos entrantes antes de su liquidación. | Capa de software que autoriza y enruta los datos de pago. |

| Operado por | Un banco adquirente o facilitador de pagos | Un proveedor de tecnología (a menudo incluido con un procesador) |

| Objetivo | Retiene los fondos entre la transacción y la liquidación. | Cifra y transmite los datos de las transacciones de forma segura. |

| ¿Se requiere por separado? | No siempre: las PSP lo incluyen. | A menudo se incluye con la cuenta de comerciante. |

| Tiempo de configuración | De días a semanas (bancos tradicionales) | Minutos (PSP modernas) |

El sistema tradicional implicaba solicitar una cuenta comercial a un banco: evaluación crediticia, verificación de crédito, mínimos mensuales, en fin, todo el proceso. Los proveedores de servicios de pago modernos eliminan todos esos trámites. Stripe, Square y agregadores similares gestionan una cuenta maestra y permiten que las empresas operen bajo ella. La configuración se realiza en minutos, no en semanas.

La pasarela de pago gestiona la parte frontal: captura, cifra y reenvía los datos de pago. La cuenta del comerciante gestiona la parte posterior: retiene el dinero hasta su liquidación. Ambas deben funcionar correctamente para que una transacción de pago se complete.

Beneficios de los servicios de pago para comerciantes para las empresas

Aceptar pagos digitales no solo permite a los clientes pagar cómodamente. Sus repercusiones son importantes.

- Más clientes. El 73 % de los consumidores prefiere los pagos sin contacto o con tarjeta (ONBE, 2023). Un negocio que no acepta pagos electrónicos es invisible para la mayoría de los compradores incluso antes de que entren por la puerta.

- Mayor rapidez en el flujo de caja. Los pagos digitales se liquidan en un plazo de T+1 a T+3 días. Compárelo con tener que reclamar cheques o esperar transferencias bancarias que pueden o no llegar.

- Protección contra el fraude. Las redes y procesadores de tarjetas incluyen detección de fraude integrada, autenticación 3D Secure y gestión de contracargos. Esta cobertura viene de serie.

- Datos reales. Los proveedores de servicios para comercios modernos ofrecen paneles de control que muestran las ventas por canal, ubicación geográfica y método de pago. Se trata de información de inventario y marketing, no solo contable.

- Escalabilidad. Un buen sistema de pagos no necesita ser renegociado cada vez que aumentan tus ingresos.

Según un estudio de Mastercard de 2024, las pequeñas empresas que aceptan pagos digitales crecen el doble de rápido que las que no. Si además se aceptan criptomonedas, la ventaja se amplía aún más: menores costes de intercambio, transacciones sin fronteras y cero riesgo de contracargos en plataformas de criptomonedas.

Comisiones de los proveedores de servicios para comerciantes: qué esperar

Cada pago a un comerciante tiene un costo asociado. La estructura de comisiones no es complicada, pero se acumulan.

| Tipo de tarifa | Rango típico | Notas |

|---|---|---|

| Tarifa de intercambio | 0,2%–2,0% por transacción | Fijado por Visa, Mastercard y otras redes; no negociable. |

| Tarifa de procesamiento/margen | 0,5%–1,5% | Añadido por el procesador de pagos sobre el intercambio |

| Comisión mensual de la cuenta | $0–$50/mes | Varía; algunos proveedores de servicios de pago lo eximen para comercios con un alto volumen de transacciones. |

| Tarifa de cumplimiento de PCI | $50–$200/año | Obligatorio para cualquier empresa que almacene o transmita datos de tarjetas. |

| Tarifa de contracargo | Entre 15 y 100 dólares por disputa | Se cobra cuando un cliente disputa una transacción. |

| Tarifa transfronteriza | 0,5%–2,0% | Aplicable a transacciones internacionales con tarjeta. |

En promedio, la mayoría de los comercios pagan entre un 1,5 % y un 3,5 % por transacción con tarjeta. Las transacciones con tarjeta de crédito tienen un costo de intercambio mayor que los pagos con tarjeta de débito, especialmente para las tarjetas de recompensas premium. Si se incumple la normativa PCI, las multas pueden alcanzar los 500 000 dólares; esto no es una hipótesis.

Al buscar un proveedor de servicios para comercios, la tarifa inicial es solo el comienzo. El modelo de precios con margen de intercambio muestra con precisión qué se aplica a cada transacción. El modelo de precio fijo es más sencillo, pero suele resultar más caro a gran volumen. Visa y Mastercard establecen la tasa de intercambio (que es fija), pero todo lo que añade el procesador es negociable.

Las criptomonedas eliminan la mayor parte de esto. Sin comisiones de intercambio, sin márgenes de red, sin contracargos. La transacción se liquida y listo.

Cómo las criptomonedas están cambiando los pagos de los comerciantes

El proceso de pago tradicional se diseñó en torno a los bancos y las tarjetas físicas. Las criptomonedas funcionan con una lógica completamente diferente, y esa lógica resuelve problemas reales de los comerciantes.

¿Qué cambia realmente cuando aceptas criptomonedas?

- Sin intermediarios. El dinero va directamente del monedero del comprador a la dirección del comerciante. Sin bancos adquirentes ni redes de pago que se queden con una comisión.

- Liquidación más rápida. Las tarjetas tardan días. Las criptomonedas se confirman en segundos o minutos, dependiendo de la red. Esa es una diferencia sustancial para el flujo de caja.

- Alcance global integrado. Un comerciante en Europa recibe la misma transacción que un comprador en el sudeste asiático. Sin comisiones por transacciones internacionales ni complicaciones con el cambio de divisas.

- Sin contracargos. Las transacciones blockchain no se pueden revertir. Una vez confirmadas, los fondos pertenecen al comerciante. Punto final.

- Las stablecoins como opción intermedia. ¿No te sientes cómodo con la volatilidad de los precios? Opta por USDC o USDT. Obtendrás la velocidad y las ventajas de costo de las criptomonedas sin la exposición a las fluctuaciones de precios.

Para su implementación práctica, Plisio es una pasarela de pago que admite más de 30 criptomonedas con una integración API sencilla. Puedes aceptar pagos con criptomonedas de importe fijo sin necesidad de crear una nueva factura cada vez, o añadir cadenas específicas como TON a medida que tu audiencia crezca.

Las criptomonedas no van a reemplazar a las tarjetas a corto plazo. Pero para los vendedores internacionales, las empresas de bienes digitales y cualquier persona con una base de clientes Web3, representan una ventaja operativa real.

El concepto de pago para comercios no es solo una definición para memorizar. Es el marco para tomar mejores decisiones sobre tu sistema de pagos: qué herramientas elegir, qué comisiones negociar, dónde te ahorra dinero con las criptomonedas y por qué la velocidad del proceso de pago afecta directamente a los ingresos. Entender cómo funcionan realmente los pagos para comercios te coloca en una mejor posición en todos estos aspectos.

¿Te interesa explorar el mundo de las criptomonedas? Plisio ofrece una pasarela de pago sin comisiones mensuales, con soporte para más de 30 criptomonedas e integraciones que se completan en horas, no en semanas. Vale la pena echarle un vistazo si ya aceptas tarjetas de crédito a través de una cuenta comercial tradicional y quieres descubrir otras posibilidades.