Signification des paiements marchands : services, processus et avantages

Utiliser une carte, cliquer sur « Payer maintenant », scanner un code QR : chacune de ces actions déclenche un paiement au commerçant. La plupart des commerçants n'y prêtent pas attention. Pourtant, si vous vous êtes déjà demandé pourquoi une transaction est refusée, pourquoi les fonds arrivent avec trois jours de retard ou pourquoi vos frais de traitement ne cessent d'augmenter, c'est dans le fonctionnement des paiements aux commerçants que vous trouverez les réponses. Derrière chaque vente se cache une chaîne de systèmes, de comptes et d'accords que la plupart des commerçants ignorent – et auxquels ils ne pensent que rarement, jusqu'à ce qu'un problème survienne.

Qu’est-ce qu’un commerçant dans l’écosystème des paiements ?

Le mot sonne désuet, comme s'il évoquait un vendeur d'épices ambulant. Mais dans le jargon des paiements, « commerçant » a une signification très précise : la personne ou l'entreprise qui reçoit un paiement. Vous vendez quelque chose, quelqu'un vous paie ; vous êtes le commerçant.

Trois types se dégagent le plus souvent :

- Commerçants de détail — magasins physiques acceptant les paiements en personne via des terminaux de point de vente

- Commerçants en ligne — entreprises de commerce électronique traitant les paiements via des passerelles web

- Commerçants B2B — entreprises facturant d'autres entreprises par virement bancaire, terminaux virtuels ou systèmes d'approvisionnement

Ce qu'ils ont tous en commun, c'est leur dépendance à un même réseau sous-jacent. Chaque vente, qu'il s'agisse d'une simple commande de café ou d'une facture B2B de 50 000 $, transite par les banques, les réseaux de cartes (Visa, Mastercard, UnionPay), les processeurs de paiement et divers intermédiaires technologiques avant que l'argent n'arrive sur le compte du destinataire. La plupart du temps, vous n'en voyez pas l'utilité. Pourtant, tout cela se déroule en arrière-plan à chaque transaction.

Signification du paiement marchand : Le concept de base

En résumé : un client vous paie, vous recevez l’argent. Mais la signification du paiement marchand concerne en réalité le parcours des fonds entre le compte bancaire du client et le vôtre ; ce parcours varie selon le mode de paiement utilisé.

Les paiements par carte de crédit et de débit transitent par Visa ou Mastercard. La banque émettrice approuve la transaction. La banque acquéreuse reçoit ensuite le règlement. Quelques jours plus tard, les fonds sont disponibles sur votre compte. Les virements bancaires court-circuitent complètement les réseaux de cartes : un compte transfère l’argent directement à un autre, une solution souvent privilégiée pour les transactions interentreprises ou les factures importantes. Il existe aussi les portefeuilles numériques : Apple Pay, Google Pay. Ils ne transmettent aucune donnée de carte réelle, seulement des jetons chiffrés. À l’opposé, les cryptomonnaies fonctionnent de pair à pair sur une blockchain, sans aucune infrastructure bancaire.

Quelle que soit la méthode, cinq parties sont toujours impliquées : le client, le commerçant, un prestataire de services de paiement qui achemine les données, une banque acquéreuse qui conserve les fonds avant le règlement et un réseau de cartes qui veille au respect des règles. Si l’un de ces acteurs est retiré de la chaîne, la transaction échoue ou se bloque.

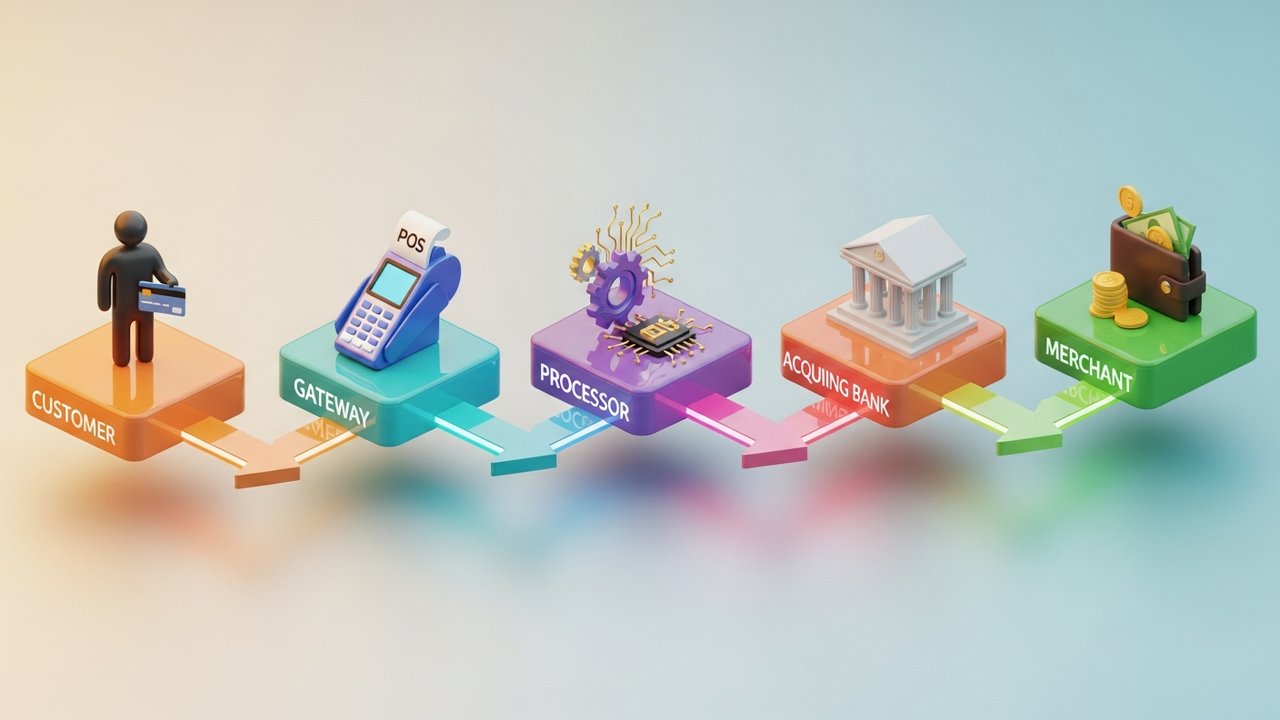

Comment fonctionne le traitement des paiements marchands

Deux secondes. C'est le temps que dure un paiement sans contact du point de vue du client. En interne, c'est un petit miracle de systèmes coordonnés.

Glissement de carte de crédit, paiement sans contact par carte de débit, paiement via portefeuille numérique — le processus de paiement suit la même séquence dans les deux cas :

- Initialisation — Le client effectue le paiement. Le terminal ou la passerelle capture les données.

- Transmission — Les données chiffrées sont transmises au processeur de paiement, puis acheminées vers le réseau de paiement approprié.

- Autorisation — Le réseau de la carte transmet la demande à la banque émettrice. Celle-ci vérifie la disponibilité des fonds et l’existence d’éventuels signaux de fraude, puis approuve ou refuse la transaction.

- Capture — Le commerçant capture les fonds approuvés. Cette opération est immédiate dans la plupart des cas, mais peut être différée dans d'autres (préautorisations, par exemple).

- Règlement — Le processeur regroupe les transactions du jour et envoie les fichiers de règlement à la banque acquéreuse. Les fonds quittent la banque émettrice et sont crédités sur le compte bancaire du commerçant, généralement sous 1 à 3 jours ouvrables.

On confond souvent l'autorisation et le règlement. Or, ce n'est pas le cas. Un paiement par carte est autorisé (les fonds sont réservés) avant même d'être débité. Les hôtels, les sociétés de location de voitures et les plateformes d'abonnement avec périodes d'essai procèdent ainsi constamment.

L'institut Baymard a constaté que 18 % des ventes en ligne échouent à cause de difficultés lors du paiement. Ce n'est ni un problème de produit, ni un prix trop élevé : un processus de paiement maladroit. C'est un véritable manque à gagner.

Explication des différents types de services de paiement pour les commerçants

Les services marchands englobent tous les outils utilisés par une entreprise pour accepter et gérer les paiements. Le choix des outils les plus pertinents dépend de vos canaux de vente, du volume de vos transactions et des moyens de paiement réellement utilisés par vos clients.

| Type de service | Idéal pour | Exemples courants |

|---|---|---|

| Système de point de vente | Commerce de détail, restauration, hôtellerie | Terminal Square, Clover, Stripe |

| Passerelle de paiement en ligne | Commerce électronique, SaaS, abonnements | Stripe, PayPal, Braintree |

| Point de vente mobile (mPOS) | Ventes sur le terrain, boutiques éphémères, événements | SumUp, iZettle, Square Reader |

| Terminal virtuel | Commandes téléphoniques, facturation B2B | PayPal ici, Authorize.net |

| Achetez maintenant, payez plus tard (BNPL) | Commerce de détail haut de gamme, mode, électronique | Klarna, Afterpay, Affirm |

| Passerelle de paiement en cryptomonnaie | Commerce électronique mondial, biens numériques, jeux vidéo | Plisio, BitPay, CoinGate |

La plupart des entreprises finissent par en utiliser plusieurs. Une boutique Shopify pourrait par exemple utiliser Shop Pay pour les clients locaux souhaitant un paiement rapide, et une passerelle de paiement en cryptomonnaie pour les clients internationaux préférant payer en Bitcoin ou en stablecoins.

Compte marchand vs passerelle de paiement : principales différences

Ces deux notions sont souvent confondues. Elles sont pourtant différentes, et comprendre la différence permet d'éviter bien des soucis en cas de problème.

| Fonctionnalité | Compte marchand | Passerelle de paiement |

|---|---|---|

| Qu'est-ce que c'est | Un compte de dépôt pour les fonds entrants avant règlement | Couche logicielle qui autorise et achemine les données de paiement |

| Exploité par | Une banque acquéreuse ou un facilitateur de paiement | Un fournisseur de technologie (souvent associé à un processeur) |

| But | Conserve les fonds entre la transaction et le règlement. | Chiffre et transmet les données de transaction en toute sécurité |

| Requis séparément ? | Pas toujours — les PSP l'incluent | Souvent inclus avec le compte marchand |

| Temps d'installation | De quelques jours à quelques semaines (banques traditionnelles) | Minutes (PSP modernes) |

L'ancienne méthode impliquait de faire une demande d'ouverture de compte marchand auprès d'une banque : analyse de solvabilité, vérification de crédit, montants minimums mensuels, etc. Les prestataires de services de paiement modernes simplifient tout cela. Stripe, Square et autres agrégateurs similaires gèrent un compte principal et permettent aux entreprises d'opérer via ce compte. La configuration prend quelques minutes, et non plus des semaines.

La passerelle gère l'interface utilisateur : capture, chiffrement et transmission des données de paiement. Le compte marchand gère le traitement des fonds : conservation des fonds jusqu'au règlement. Le bon fonctionnement des deux est indispensable pour qu'une transaction de paiement soit validée.

Avantages des services de paiement marchands pour les entreprises

Accepter les paiements numériques ne se limite pas à offrir aux clients une plus grande facilité de paiement. Les répercussions sont importantes.

- Plus de clients. 73 % des consommateurs privilégient les paiements sans contact ou par carte (ONBE, 2023). Un commerce qui n'accepte pas les paiements électroniques est invisible pour la plupart des acheteurs avant même qu'ils n'y entrent.

- Des flux de trésorerie plus rapides. Les paiements numériques sont réglés en 1 à 3 jours ouvrables. Comparez cela aux délais de recouvrement des chèques ou à l'attente de virements bancaires qui peuvent ne jamais arriver.

- Protection contre la fraude. Les réseaux et processeurs de cartes intègrent la détection de fraude, l'authentification 3D Secure et la gestion des rejets de paiement. Cette protection est incluse de série.

- Des données concrètes. Les fournisseurs de services de paiement modernes vous proposent des tableaux de bord affichant les ventes par canal, zone géographique et mode de paiement. Il s'agit d'informations sur les stocks et le marketing, et pas seulement de données comptables.

- Évolutivité. Un bon système de paiement n'a pas besoin d'être renégocié à chaque augmentation de votre chiffre d'affaires.

Les petites entreprises qui acceptent les paiements numériques croissent deux fois plus vite que celles qui ne les acceptent pas : c’est ce que révèle une étude Mastercard de 2024. L’ajout des cryptomonnaies amplifie encore cet avantage : des frais d’interchange réduits, des transactions sans frontières et une absence totale de risque de rétrofacturation sur les plateformes de cryptomonnaies.

Frais des fournisseurs de services marchands : à quoi s’attendre

Chaque paiement marchand engendre des frais. La structure des frais est simple, mais les coûts s'accumulent.

| Type de frais | Plage typique | Notes |

|---|---|---|

| Frais d'interchange | 0,2 % à 2,0 % par transaction | Fixé par Visa, Mastercard et autres réseaux ; non négociable |

| Frais de traitement/majoration | 0,5 %–1,5 % | Ajouté par le prestataire de paiement en sus des frais d'interchange |

| Frais de compte mensuels | 0 à 50 $/mois | Cela varie ; certains prestataires de services de paiement y renoncent pour les commerçants à fort volume d'activité. |

| Frais de conformité PCI | 50 à 200 $ par an | Obligatoire pour toute entreprise stockant ou transmettant des données de cartes |

| Frais de rétrofacturation | 15 à 100 $ par litige | Facturé lorsqu'un client conteste une transaction |

| Frais transfrontaliers | 0,5 %–2,0 % | S'applique aux transactions internationales par carte |

En moyenne, la plupart des commerçants paient entre 1,5 % et 3,5 % de commission par transaction par carte. Les transactions par carte de crédit coûtent plus cher que les paiements par carte de débit en termes de frais d'interchange, surtout pour les cartes de fidélité haut de gamme. Ne pas respecter la norme PCI peut entraîner des amendes allant jusqu'à 500 000 $ – et ce n'est pas une hypothèse.

Lorsqu'on choisit un prestataire de services de paiement, le tarif affiché n'est que le point de départ. La tarification « interchange plus » détaille précisément les frais inclus. La tarification forfaitaire est plus simple, mais souvent plus coûteuse pour les gros volumes. Visa et Mastercard fixent l'interchange (qui est fixe), mais tous les frais supplémentaires du prestataire sont négociables.

La cryptomonnaie élimine la plupart de ces frais. Pas de commission d'interchange, pas de majoration de réseau, pas de rétrofacturation. La transaction est finalisée et c'est tout.

Comment les cryptomonnaies transforment les paiements marchands

Le système de paiement traditionnel était conçu autour des banques et des cartes physiques. La cryptomonnaie fonctionne selon une logique totalement différente, et cette logique résout de véritables problèmes pour les commerçants.

Qu’est-ce qui change réellement lorsque vous acceptez les cryptomonnaies ?

- Aucun intermédiaire. Transfert direct du portefeuille de l'acheteur à l'adresse du commerçant. Aucune banque acquéreuse, aucun réseau de paiement ne prélève de commission.

- Règlement plus rapide. Les cartes bancaires prennent des jours. Les cryptomonnaies sont confirmées en quelques secondes ou minutes selon le réseau. C'est un avantage considérable pour la trésorerie.

- Portée mondiale intégrée. Un commerçant en Europe bénéficie de la même transaction qu'un acheteur en Asie du Sud-Est. Aucun frais transfrontalier, aucune conversion de devises complexe.

- Aucun remboursement possible. Les transactions blockchain sont irréversibles. Une fois confirmées, les fonds appartiennent au commerçant. Point final.

- Les stablecoins : une solution intermédiaire. La volatilité des prix vous inquiète ? Optez plutôt pour l'USDC ou l'USDT. Vous bénéficiez ainsi de la rapidité et des avantages économiques des cryptomonnaies sans les risques liés aux fluctuations de prix.

Pour une mise en œuvre pratique, Plisio est une passerelle de paiement compatible avec plus de 30 cryptomonnaies grâce à une intégration API simple. Vous pouvez accepter les paiements en cryptomonnaie d'un montant fixe sans avoir à créer une nouvelle facture à chaque fois, ou ajouter des cryptomonnaies spécifiques comme TON à mesure que votre audience s'élargit.

Les cryptomonnaies ne remplaceront pas les cartes bancaires de sitôt. Mais pour les vendeurs internationaux, les entreprises de biens numériques et tous ceux qui possèdent une clientèle Web3, elles représentent un véritable avantage opérationnel.

Le concept de paiement marchand ne se résume pas à une simple définition à mémoriser. Il s'agit du cadre nécessaire pour optimiser votre infrastructure de paiement : quels outils choisir, quels frais minimiser, comment optimiser vos coûts grâce aux cryptomonnaies et pourquoi la rapidité du processus de paiement a un impact direct sur votre chiffre d'affaires. Comprendre le fonctionnement concret des paiements marchands vous permettra d'être mieux armé pour prendre ces décisions.

Vous souhaitez explorer le monde des cryptomonnaies ? Plisio propose une passerelle de paiement sans frais mensuels, compatible avec plus de 30 cryptomonnaies et dont l’intégration se fait en quelques heures, et non en plusieurs semaines. À découvrir si vous acceptez déjà les cartes bancaires via un compte marchand classique et que vous souhaitez explorer d’autres possibilités.