Bedeutung von Händlerzahlungen: Dienstleistungen, Prozesse und Vorteile

Eine Karte antippen, auf „Jetzt bezahlen“ klicken, einen QR-Code scannen – all das löst eine Händlerzahlung aus. Die meisten Geschäftsinhaber halten das für selbstverständlich. Doch falls Sie sich jemals gefragt haben, warum eine Transaktion abgelehnt wird, warum das Geld drei Tage später eingeht oder warum Ihre Bearbeitungsgebühr immer weiter steigt, finden Sie die Antworten im Bereich der Händlerzahlungen. Hinter jedem Verkauf steht eine Kette von Systemen, Konten und Vereinbarungen, die den meisten Händlern verborgen bleiben – und über die sie erst nachdenken, wenn etwas schiefgeht.

Was ist ein Händler im Zahlungsökosystem?

Das Wort klingt altmodisch, wie jemand, der Gewürze von einem Karren verkauft. Doch im Zahlungsverkehr hat „Händler“ eine ganz bestimmte Bedeutung: die Person oder das Unternehmen, das eine Zahlungstransaktion empfängt. Sie verkaufen etwas, jemand bezahlt Sie – Sie sind der Händler.

Drei Typen kommen am häufigsten vor:

- Einzelhandelshändler – Ladengeschäfte, die Zahlungen vor Ort über POS-Terminals entgegennehmen

- Online-Händler – E-Commerce-Unternehmen, die Zahlungen über webbasierte Zahlungsportale abwickeln

- B2B-Händler – Unternehmen, die anderen Unternehmen über Banküberweisungen, virtuelle Terminals oder Beschaffungssysteme Rechnungen stellen.

Allen gemeinsam ist ihre Abhängigkeit vom selben zugrundeliegenden Netzwerk. Jeder Verkauf – ob ein kurzer Kaffee oder eine B2B-Rechnung über 50.000 US-Dollar – durchläuft Banken, Kartennetzwerke (Visa, Mastercard, UnionPay), Zahlungsdienstleister und verschiedene Technologievermittler, bevor das Geld auf dem Konto des Empfängers landet. Sie bekommen den Großteil davon nicht mit. Doch all das läuft im Hintergrund bei jeder Transaktion ab, die Sie durchführen.

Bedeutung der Händlerzahlung: Das Kernkonzept

Die Kurzfassung: Ein Kunde zahlt, Sie erhalten das Geld. Doch im Kern geht es bei Händlerzahlungen um den Weg des Geldes von der Bank des Kunden zu Ihrer – und dieser Weg variiert je nach Zahlungsmethode.

Zahlungen mit Kredit- und Debitkarten laufen über Visa oder Mastercard. Die ausstellende Bank genehmigt die Zahlung. Die akquirierende Bank erhält schließlich die Abrechnung. Einige Tage später ist das Geld auf Ihrem Konto. Banküberweisungen umgehen die Kartennetzwerke komplett – Geld wird direkt von einem Konto auf ein anderes überwiesen. Diese Methode wird häufig bei B2B-Transaktionen oder großen Rechnungen bevorzugt. Dann gibt es noch digitale Geldbörsen wie Apple Pay und Google Pay. Diese übertragen keine echten Kartendaten, sondern nur verschlüsselte Token. Kryptowährungen bilden das andere Ende des Spektrums – Peer-to-Peer-Transaktionen auf einer Blockchain, ganz ohne Beteiligung von Bankeninfrastruktur.

Unabhängig von der Methode sind immer fünf Parteien beteiligt: der Kunde, Sie als Händler, ein Zahlungsdienstleister, der die Daten weiterleitet, eine Acquirer-Bank, die die Gelder vor der Auszahlung verwahrt, und ein Kartennetzwerk, das die Regeln durchsetzt. Fehlt eine dieser Parteien, schlägt die Transaktion entweder fehl oder wird eingefroren.

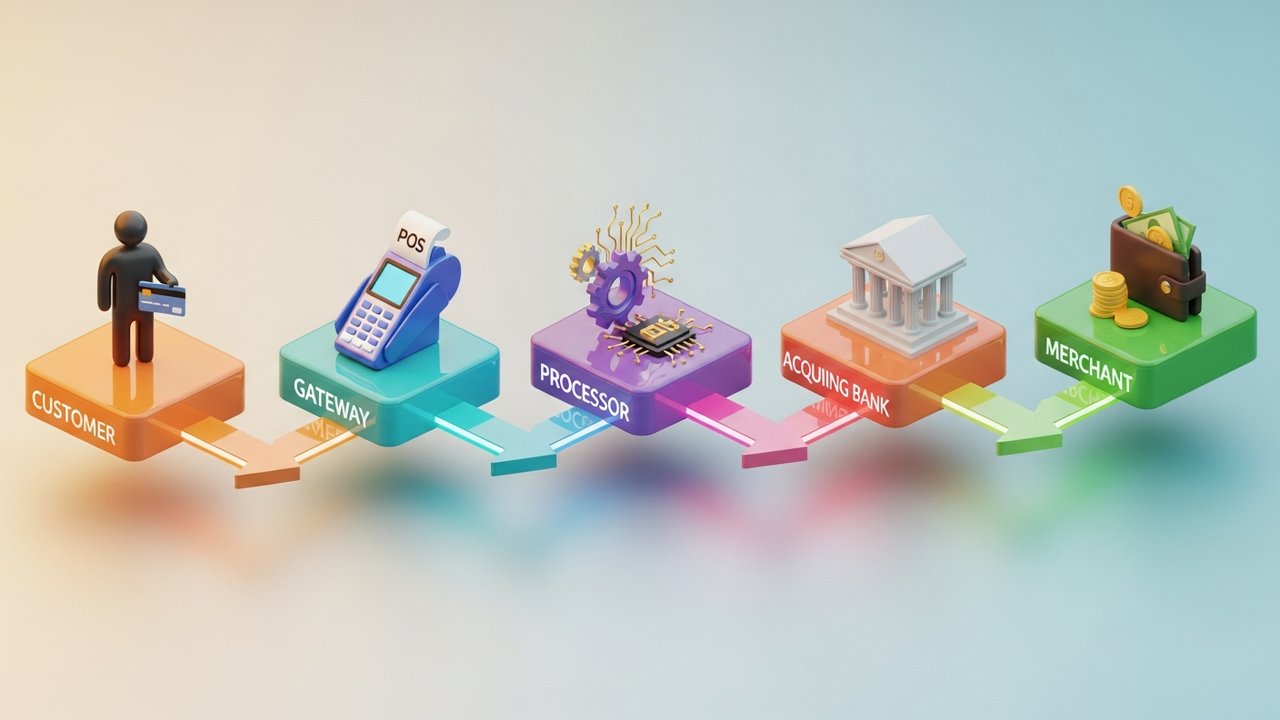

So funktioniert die Zahlungsabwicklung für Händler

Zwei Sekunden. So lange dauert eine Kartenzahlung aus Kundensicht. Intern ist es ein kleines Wunder perfekt aufeinander abgestimmter Systeme.

Ob Kreditkarte durchgezogen, Debitkarte kontaktlos bezahlt oder digitale Geldbörse kontaktlos genutzt wird – der Zahlungsvorgang läuft in beiden Fällen gleich ab:

- Initiierung – Der Kunde leistet die Zahlung. Das Terminal oder Gateway erfasst die Daten.

- Übertragung — Die verschlüsselten Daten werden an den Zahlungsabwickler übermittelt und von dort an das entsprechende Zahlungsnetzwerk weitergeleitet.

- Autorisierung – Das Kartennetzwerk leitet die Anfrage an die ausstellende Bank weiter. Die Bank prüft die Deckung und mögliche Betrugsrisiken und antwortet mit Genehmigung oder Ablehnung.

- Einzug – Der Händler zieht die genehmigten Gelder ein. Dies geschieht in den meisten Fällen sofort, in anderen Fällen verzögert (z. B. bei Vorautorisierungen).

- Abrechnung – Der Zahlungsdienstleister fasst die Transaktionen des Tages zusammen und sendet die Abrechnungsdateien an die Acquirer-Bank. Die Gelder verlassen die ausstellende Bank und gehen auf dem Bankkonto des Händlers ein – in der Regel ein bis drei Werktage später (T+1 bis T+3).

Autorisierung und Abrechnung werden oft als ein und dasselbe Ereignis betrachtet. Das ist aber nicht der Fall. Eine Kartenzahlung wird autorisiert (das Geld wird reserviert), bevor sie tatsächlich abgebucht wird. Hotels praktizieren dies ständig. Ebenso Autovermietungen und Abo-Plattformen mit Testphasen.

Das Baymard Institute hat Folgendes festgestellt: 18 % der Online-Verkäufe scheitern allein an Problemen im Bezahlvorgang. Nicht etwa an einem defekten Produkt oder einem überteuerten Preis – sondern an einem umständlichen Zahlungsprozess. Das bedeutet einen echten Umsatzverlust.

Erläuterung der verschiedenen Arten von Händlerzahlungsdiensten

Zahlungsdienstleister bieten alle Tools, die ein Unternehmen zur Annahme und Verwaltung von Zahlungen nutzt. Welche Tools sinnvoll sind, hängt von Ihren Vertriebskanälen, Ihrem Transaktionsvolumen und den von Ihren Kunden tatsächlich verwendeten Zahlungsmethoden ab.

| Serviceart | Am besten geeignet für | Häufige Beispiele |

|---|---|---|

| Kassensystem | Einzelhandel, Restaurants, Gastgewerbe | Square, Clover, Stripe Terminal |

| Online-Zahlungsportal | E-Commerce, SaaS, Abonnements | Stripe, PayPal, Braintree |

| Mobiles Kassensystem (mPOS) | Außendienst, Pop-up-Stores, Veranstaltungen | SumUp, iZettle, Square Reader |

| Virtuelles Terminal | Telefonbestellungen, B2B-Rechnungsstellung | PayPal hier, Authorize.net |

| Jetzt kaufen, später zahlen (BNPL) | Hochwertiger Einzelhandel, Mode, Elektronik | Klarna, Afterpay, Affirm |

| Krypto-Zahlungsgateway | Globaler E-Commerce, digitale Güter, Spiele | Plisio, BitPay, CoinGate |

Die meisten Unternehmen nutzen letztendlich mehr als eine dieser Zahlungsmethoden. Ein Shopify-Shop könnte beispielsweise Shop Pay für inländische Käufer einsetzen, die einen schnellen Bezahlvorgang wünschen, und ein Krypto-Gateway für internationale Kunden, die lieber mit Bitcoin oder Stablecoins bezahlen möchten.

Händlerkonto vs. Zahlungsportal: Die wichtigsten Unterschiede

Diese beiden Dinge werden ständig verwechselt. Sie sind nicht dasselbe, und das Verständnis des Unterschieds erspart viel Ärger, wenn etwas schiefgeht.

| Besonderheit | Händlerkonto | Zahlungsportal |

|---|---|---|

| Was es ist | Ein Verwahrkonto für eingehende Gelder vor der Abwicklung | Softwareschicht zur Autorisierung und Weiterleitung von Zahlungsdaten |

| Betrieben von | Eine akquirierende Bank oder ein Zahlungsdienstleister | Ein Technologieanbieter (oft zusammen mit einem Prozessor) |

| Zweck | Verwahrt Gelder zwischen Transaktion und Abwicklung. | Verschlüsselt und überträgt Transaktionsdaten sicher |

| Wird separat benötigt? | Nicht immer – PSPs bündeln es. | Oft im Händlerkonto enthalten |

| Einrichtungszeit | Tage bis Wochen (traditionelle Banken) | Minuten (moderne PSPs) |

Früher musste man bei einer Bank ein Händlerkonto beantragen: Risikoprüfung, Bonitätsprüfung, monatliche Mindestumsätze – das volle Programm. Moderne Zahlungsdienstleister machen das alles überflüssig. Stripe, Square und ähnliche Anbieter verwalten ein zentrales Konto, über das Unternehmen ihre Geschäfte abwickeln. Die Einrichtung dauert nur Minuten, nicht Wochen.

Das Zahlungsgateway übernimmt die Frontend-Prozesse: Es erfasst, verschlüsselt und leitet die Zahlungsdaten weiter. Das Händlerkonto ist für die Backend-Prozesse zuständig: Es verwahrt das Geld bis zur endgültigen Abrechnung. Beide müssen einwandfrei funktionieren, damit eine Zahlungstransaktion abgeschlossen werden kann.

Vorteile von Händlerzahlungsdiensten für Unternehmen

Die Akzeptanz digitaler Zahlungen bietet Kunden nicht nur bequeme Zahlungsmöglichkeiten. Die Folgewirkungen sind bedeutend.

- Mehr Kunden. 73 % der Verbraucher bevorzugen kontaktloses Bezahlen oder Kartenzahlung (ONBE, 2023). Ein Unternehmen, das keine elektronischen Zahlungen akzeptiert, ist für die meisten Käufer unsichtbar, noch bevor sie den Laden betreten.

- Schnellerer Cashflow. Digitale Zahlungen werden innerhalb von T+1 bis T+3 Tagen abgewickelt. Im Vergleich dazu: Sie müssen Schecks hinterherlaufen oder auf Überweisungen warten, deren Eingang ungewiss ist.

- Betrugsschutz. Kartennetzwerke und Zahlungsdienstleister bieten integrierte Betrugserkennung, 3D-Secure-Authentifizierung und Rückbuchungsabwicklung. Dieser Schutz ist standardmäßig enthalten.

- Echte Daten. Moderne Zahlungsdienstleister bieten Ihnen Dashboards, die Umsätze nach Kanal, Region und Zahlungsmethode aufschlüsseln. Das sind Bestands- und Marketinginformationen, nicht nur Buchhaltungsinformationen.

- Skalierbarkeit. Ein gut durchdachtes Zahlungssystem muss nicht jedes Mal neu verhandelt werden, wenn Ihre Umsätze steigen.

Kleinunternehmen, die digitale Zahlungen akzeptieren, wachsen doppelt so schnell wie solche, die dies nicht tun – das geht aus einer Studie von Mastercard aus dem Jahr 2024 hervor. Mit Kryptowährungen erweitert sich der Vorteil noch: niedrigere Interbankengebühren, grenzenlose Transaktionen und kein Rückbuchungsrisiko bei Kryptozahlungen.

Gebühren von Zahlungsdienstleistern: Was Sie erwartet

Für jede Händlerzahlung fallen Kosten an. Die Gebührenstruktur ist nicht kompliziert, aber sie summieren sich.

| Gebührenart | Typischer Bereich | Anmerkungen |

|---|---|---|

| Interchange-Gebühr | 0,2 %–2,0 % pro Transaktion | Von Visa, Mastercard und anderen Netzwerken festgelegt; nicht verhandelbar |

| Bearbeitungs-/Aufschlagsgebühr | 0,5 %–1,5 % | Hinzugefügt vom Zahlungsabwickler zusätzlich zu den Interbankengebühren. |

| Monatliche Kontogebühr | 0–50 US-Dollar/Monat | Variiert; einige Zahlungsdienstleister verzichten bei Händlern mit hohem Transaktionsvolumen darauf. |

| PCI-Konformitätsgebühr | 50–200 US-Dollar/Jahr | Erforderlich für jedes Unternehmen, das Kartendaten speichert oder übermittelt. |

| Rückbuchungsgebühr | 15–100 US-Dollar pro Streitfall | Diese Gebühr wird erhoben, wenn ein Kunde eine Transaktion beanstandet. |

| Grenzüberschreitende Gebühr | 0,5 %–2,0 % | Gilt für internationale Kartentransaktionen |

Im Durchschnitt zahlen Händler 1,5 % bis 3,5 % Gebühren pro Kartenzahlung. Kreditkartenzahlungen sind aufgrund der Interbankenentgelte teurer als Debitkartenzahlungen, insbesondere bei Premium-Kreditkarten. Wer die PCI-Konformität missachtet, muss mit Strafen von bis zu 500.000 US-Dollar rechnen – und das ist keine bloße Spekulation.

Bei der Auswahl eines Zahlungsdienstleisters ist der angegebene Preis nur der Anfang. Die Interchange-Plus-Preisgestaltung zeigt Ihnen genau, welche Gebühren wofür anfallen. Pauschalpreise sind einfacher, aber bei hohem Transaktionsvolumen oft teurer. Visa und Mastercard legen die Interchange-Gebühren fest – diese sind fix –, aber alle zusätzlichen Gebühren des Zahlungsabwicklers sind verhandelbar.

Kryptowährungen beseitigen das meiste davon. Keine Interbankengebühren, keine Netzwerkaufschläge, keine Rückbuchungen. Die Transaktion wird abgewickelt, und fertig.

Wie Kryptowährungen den Zahlungsverkehr im Handel verändern

Der traditionelle Zahlungsprozess war auf Banken und physische Karten ausgelegt. Kryptowährungen basieren auf einer völlig anderen Logik – und diese Logik löst reale Probleme von Händlern.

Was sich tatsächlich ändert, wenn man Kryptowährung akzeptiert:

- Keine Zwischenhändler. Direkt vom Käuferkonto an die Adresse des Händlers. Keine Acquirer-Bank, kein Zahlungsnetzwerk, das eine Provision einbehält.

- Schnellere Abwicklung. Bei Kartenzahlungen dauert es Tage. Kryptowährungen werden je nach Netzwerk in Sekunden bis Minuten bestätigt. Das macht einen erheblichen Unterschied für den Cashflow.

- Integrierte globale Reichweite. Ein Händler in Europa erhält die gleichen Transaktionsgebühren wie ein Käufer in Südostasien. Keine grenzüberschreitenden Gebühren, keine komplizierten Währungsumrechnungen.

- Keine Rückbuchungen. Blockchain-Transaktionen sind unwiderruflich. Nach der Bestätigung gehört das Geld dem Händler. Punkt.

- Stablecoins als Mittelweg. Sie fühlen sich mit Preisschwankungen nicht wohl? Akzeptieren Sie stattdessen USDC oder USDT. Sie profitieren von der Geschwindigkeit und den Kostenvorteilen von Kryptowährungen, ohne den Preisschwankungen ausgesetzt zu sein.

Plisio ist ein Zahlungsgateway, das über 30 Kryptowährungen mit einfacher API-Integration unterstützt und sich so optimal in die Praxis umsetzen lässt. Sie können Kryptozahlungen mit festen Beträgen akzeptieren, ohne jedes Mal eine neue Rechnung erstellen zu müssen, oder bei wachsender Nutzerbasis weitere Kryptowährungen wie TON hinzufügen.

Kryptowährungen werden Karten so schnell nicht ersetzen. Für internationale Händler, Unternehmen im Bereich digitaler Güter und alle mit einer Web3-Kundschaft stellen sie jedoch einen echten operativen Vorteil dar.

Die Bedeutung von Händlerzahlungen ist mehr als nur eine Definition, die man auswendig lernen muss. Sie bildet das Fundament für bessere Entscheidungen bezüglich Ihrer Zahlungsabwicklung – welche Tools Sie wählen, gegen welche Gebühren Sie vorgehen sollten, wo Kryptowährungen Kosten sparen und warum die Checkout-Geschwindigkeit den Umsatz direkt beeinflusst. Wenn Sie verstehen, wie Händlerzahlungen tatsächlich funktionieren, sind Sie in all diesen Bereichen besser aufgestellt.

Sie interessieren sich für Kryptowährungen? Plisio bietet ein Zahlungsgateway ohne monatliche Gebühren, unterstützt über 30 Kryptowährungen und Integrationen, die in Stunden statt Wochen erledigt sind. Ein Blick lohnt sich, wenn Sie Kreditkarten über ein herkömmliches Händlerkonto akzeptieren und die Möglichkeiten erweitern möchten.