معنی پرداخت تجاری: خدمات، فرآیند و مزایا

روی یک کارت ضربه بزنید، روی «پرداخت کن» کلیک کنید، یک کد QR را اسکن کنید - هر یک از اینها باعث پرداخت فروشنده میشود. اکثر صاحبان مشاغل آن را بدیهی میدانند. اما اگر تا به حال از خود پرسیدهاید که چرا یک تراکنش رد میشود، چرا وجوه سه روز دیر نمایش داده میشوند، یا چرا صورتحساب پردازش شما همچنان در حال افزایش است، معنای پرداخت فروشنده جایی است که این پاسخها در آن وجود دارد. پشت هر فروش، زنجیرهای از سیستمها، حسابها و توافقنامههایی وجود دارد که اکثر بازرگانان هرگز نمیبینند - و به ندرت به آنها فکر میکنند تا زمانی که چیزی خراب شود.

فروشنده (Merchant) در اکوسیستم پرداخت به چه معناست؟

این کلمه قدیمی به نظر میرسد، مثل کسی که ادویهها را روی گاری میفروشد. اما در اصطلاحات پرداخت، «تاجر» معنای بسیار خاصی دارد: شخص یا کسبوکاری که در سمت دریافتکننده یک تراکنش پرداخت قرار دارد. شما چیزی میفروشید، کسی به شما پول میدهد - شما تاجر هستید.

سه نوع اغلب ظاهر میشوند:

- فروشگاههای خردهفروشی - فروشگاههای فیزیکی که پرداختهای حضوری را از طریق پایانههای POS انجام میدهند

- بازرگانان آنلاین - مشاغل تجارت الکترونیک که پرداختها را از طریق درگاههای مبتنی بر وب پردازش میکنند

- بازرگانان B2B - شرکتهایی که از طریق حوالههای بانکی، پایانههای مجازی یا سیستمهای تدارکات، برای سایر کسبوکارها فاکتور صادر میکنند

وجه اشتراک همه آنها وابستگی به یک شبکه زیربنایی یکسان است. هر فروش - چه یک شیر آب قهوه باشد و چه یک فاکتور B2B پنجاه هزار دلاری - قبل از اینکه پول به حساب کسی واریز شود، از بانکها، شبکههای کارتی (ویزا، مسترکارت، یونیون پی)، پردازندههای پرداخت و واسطههای فنی مختلف عبور میکند. شما بیشتر آن را نمیبینید. اما همه اینها در پسزمینه هر تراکنشی که انجام میدهید، در حال اجرا است.

معنی پرداخت تجاری: مفهوم اصلی

پاسخ کوتاه این است: مشتری به شما پول میدهد، شما پول دریافت میکنید. اما معنای پرداخت فروشنده در واقع مربوط به مسیری است که وجوه از بانک آنها به بانک شما میرسد - و این مسیر بسته به نحوه پرداخت مشتری متفاوت به نظر میرسد.

پرداختهای کارت اعتباری و کارت نقدی از طریق ویزا یا مسترکارت انجام میشود. بانک صادرکننده، کارمزد را تأیید میکند. بانک پذیرنده در نهایت تسویه حساب را دریافت میکند. چند روز بعد، وجه در حساب شما است. انتقالهای بانکی، شبکههای کارت را به طور کامل قطع میکنند - یک حساب پول را مستقیماً به حساب دیگر منتقل میکند، که اغلب برای معاملات B2B یا فاکتورهای بزرگ ترجیح داده میشود. سپس کیف پولهای دیجیتال وجود دارند: Apple Pay، Google Pay. آنها به هیچ وجه دادههای کارت واقعی را منتقل نمیکنند، فقط توکنهای رمزگذاری شده را منتقل میکنند. و کریپتو در انتهای مخالف طیف قرار دارد - همتا به همتا روی بلاکچین، بدون هیچ زیرساخت بانکی.

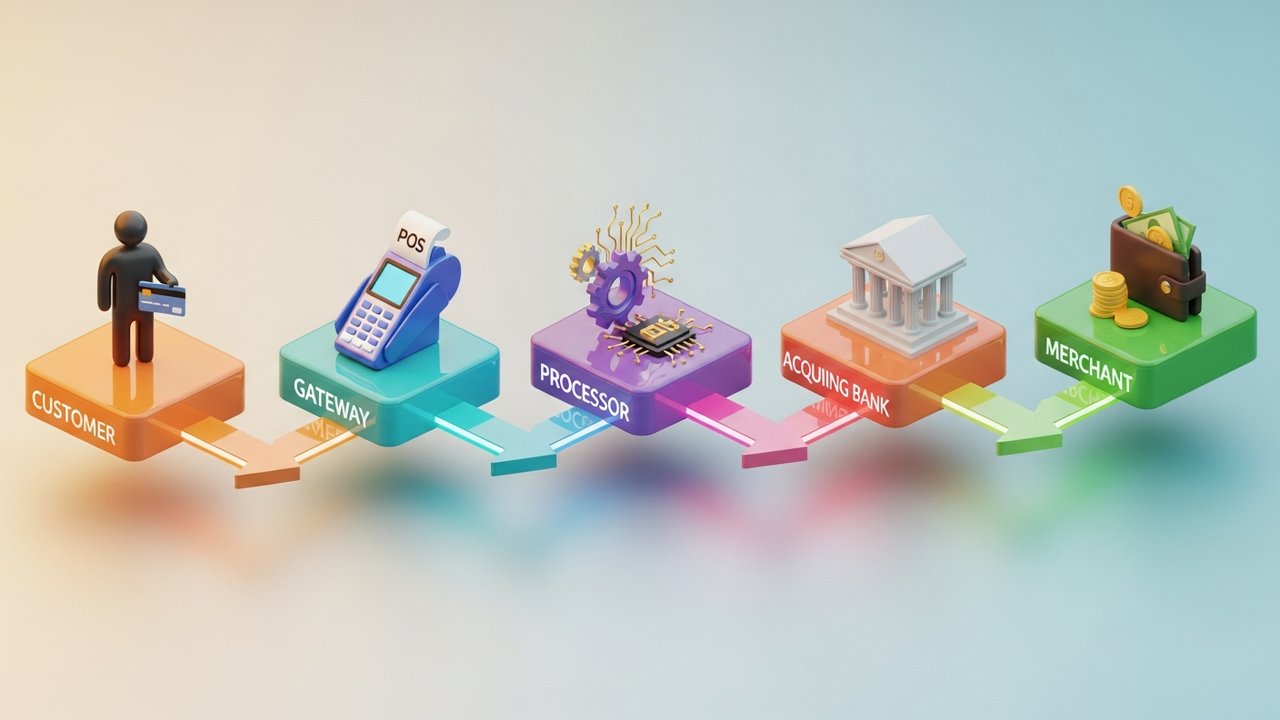

صرف نظر از روش، پنج طرف همیشه حضور دارند: مشتری. شما، فروشنده. یک پردازنده پرداخت که دادهها را مسیریابی میکند. یک بانک پذیرنده که قبل از تسویه حساب، وجوه را نگه میدارد. یک شبکه کارت که قوانین را اجرا میکند. اگر هر یک از این افراد را از زنجیره خارج کنید، تراکنش یا ناموفق میشود یا متوقف میشود.

نحوه کار پردازش پرداختهای تجاری

دو ثانیه. از دید مشتری، این مدت زمانی است که یک ضربه کارت طول میکشد. از نظر داخلی، این یک معجزه کوچک از سیستمهای هماهنگ است.

کشیدن کارت اعتباری، لمس کارت نقدی، لمس کیف پول دیجیتال - فرآیند پرداخت در هر دو صورت به یک ترتیب انجام میشود:

- شروع - مشتری پرداخت را ارائه میدهد. ترمینال یا درگاه، دادهها را ثبت میکند.

- انتقال - دادههای رمزگذاری شده به پردازنده پرداخت ارسال میشوند و از آنجا به شبکه پرداخت مناسب هدایت میشوند.

- مجوز - شبکه کارت آن را به بانک صادرکننده ارسال میکند. بانک وجوه و سیگنالهای کلاهبرداری را بررسی میکند و با تأیید یا رد پاسخ میدهد.

- ضبط - تاجر وجوه تأیید شده را ضبط میکند. در بیشتر موارد بلافاصله اتفاق میافتد، در برخی موارد دیگر (مثلاً پیش مجوزها) با تأخیر انجام میشود.

- تسویه حساب - پردازنده تراکنشهای روز را دستهبندی میکند، فایلهای تسویه حساب را به بانک پذیرنده ارسال میکند. وجوه از بانک صادرکننده خارج شده و به حساب بانکی تاجر واریز میشود - معمولاً T+1 تا T+3 روز کاری بعد.

مردم اغلب مجوز و تسویه حساب را به عنوان یک رویداد در نظر میگیرند. اما اینطور نیست. پرداخت با کارت بدون اینکه هنوز ثبت شود، مجاز میشود (پول رزرو میشود). هتلها دائماً این کار را انجام میدهند. شرکتهای کرایه خودرو و پلتفرمهای اشتراک با دورههای آزمایشی نیز همینطور هستند.

موسسه بایمارد این موضوع را پیگیری کرد: ۱۸٪ از فروشهای آنلاین تنها به دلیل مشکلات پرداخت، شکست میخورند. نه به خاطر خرابی محصول، نه به خاطر قیمت بد - فقط به خاطر فرآیند پرداخت دست و پا گیر. این یعنی درآمد واقعی از دست رفته.

انواع خدمات پرداخت تجاری توضیح داده شده است

خدمات پذیرندگان، هر ابزاری را که یک کسب و کار برای پذیرش و مدیریت پرداختها استفاده میکند، پوشش میدهد. اینکه کدام یک منطقیتر است، به کانالهای فروش، حجم تراکنشها و روشهای پرداختی که مشتریان شما واقعاً استفاده میکنند، بستگی دارد.

| نوع خدمات | بهترین برای | مثالهای رایج |

|---|---|---|

| سیستم POS | خرده فروشی، رستوران ها، مهمان نوازی | میدان، شبدر، ترمینال راه راه |

| درگاه پرداخت آنلاین | تجارت الکترونیک، SaaS، اشتراکها | استرایپ، پیپال، برینتری |

| پایانه فروش سیار (mPOS) | فروش میدانی، پاپآپها، رویدادها | سامآپ، آیزتل، اسکوئر ریدر |

| ترمینال مجازی | سفارشهای تلفنی، صدور فاکتور B2B | پی پال، Authorize.net |

| همین حالا بخرید، بعداً پرداخت کنید (BNPL) | خرده فروشی با قیمت بالا، مد، لوازم الکترونیکی | کلارنا، افترپی، افترمی |

| درگاه پرداخت کریپتو | تجارت الکترونیک جهانی، کالاهای دیجیتال، بازی | پلیسیو، بیتپی، کوینگیت |

بیشتر کسبوکارها در نهایت از بیش از یک مورد استفاده میکنند. یک فروشگاه Shopify ممکن است برای خریداران داخلی که میخواهند پرداخت سریعی داشته باشند، از پرداخت Shop Pay و برای مشتریان بینالمللی که ترجیح میدهند بیتکوین یا استیبلکوین پرداخت کنند، از یک درگاه رمزنگاری استفاده کند.

حساب تجاری در مقابل درگاه پرداخت: تفاوتهای کلیدی

این دو دائماً با هم اشتباه گرفته میشوند. آنها یکسان نیستند و درک تفاوت آنها، از سردردهای ناشی از اشتباه جلوگیری میکند.

| ویژگی | حساب کاربری فروشنده | درگاه پرداخت |

|---|---|---|

| آنچه هست | یک حساب نگهداری برای وجوه دریافتی قبل از تسویه حساب | لایه نرمافزاری که دادههای پرداخت را تأیید و مسیریابی میکند |

| اداره شده توسط | بانک پذیرنده یا تسهیلگر پرداخت | ارائهدهنده فناوری (که اغلب با یک پردازنده همراه است) |

| هدف | وجوه را بین تراکنش و تسویه حساب نگه میدارد | رمزگذاری و انتقال ایمن دادههای تراکنش |

| جداگانه لازم است؟ | نه همیشه - PSP ها آن را بسته بندی می کنند | اغلب با حساب تجاری همراه است |

| زمان راهاندازی | روزها تا هفتهها (بانکهای سنتی) | دقیقهها (PSPهای مدرن) |

راهاندازی سیستم قدیمی به معنای درخواست از یک بانک برای افتتاح حساب تجاری بود: پذیرهنویسی، بررسی اعتبار، حداقلهای ماهانه و مراحل کار. ارائهدهندگان خدمات پرداخت مدرن همه اینها را حذف کردهاند. Stripe، Square و تجمیعکنندههای مشابه یک حساب اصلی دارند و به کسبوکارها اجازه میدهند تحت آن فعالیت کنند. راهاندازی چند دقیقه طول میکشد، نه چند هفته.

درگاه، بخش جلویی (front end) را مدیریت میکند: دریافت، رمزگذاری و ارسال دادههای پرداخت. حساب تجاری، بخش پشتی (back end) را مدیریت میکند: نگهداری پول تا زمان تسویه حساب. هر دو باید برای انجام تراکنش پرداخت، فعال باشند.

مزایای خدمات پرداخت تجاری برای کسب و کارها

پذیرش پرداختهای دیجیتال چیزی بیش از فراهم کردن امکان پرداخت راحت برای مشتریان است. اثرات موجی آن اهمیت دارد.

- مشتریان بیشتر. ۷۳٪ از مصرفکنندگان پرداختهای بدون تماس یا کارت را ترجیح میدهند (ONBE، ۲۰۲۳). کسبوکاری که نمیتواند پرداخت الکترونیکی را بپذیرد، قبل از اینکه حتی وارد فروشگاه شود، برای اکثر خریداران نامرئی است.

- جریان نقدی سریعتر. پرداختهای دیجیتال در عرض ۱ تا ۳ روز تسویه میشوند. این را با دنبال کردن چک یا انتظار برای حوالههای بانکی که ممکن است برسند یا نرسند مقایسه کنید.

- محافظت در برابر کلاهبرداری. شبکهها و پردازندههای کارت شامل تشخیص کلاهبرداری داخلی، احراز هویت سهبعدی امن و مدیریت برگشت وجه هستند. این پوشش به صورت استاندارد ارائه میشود.

- دادههای واقعی. ارائهدهندگان خدمات بازرگانی مدرن، داشبوردهایی را در اختیار شما قرار میدهند که فروش را بر اساس کانال، جغرافیا و روش پرداخت نشان میدهند. این اطلاعات موجودی و بازاریابی است، نه فقط حسابداری.

- مقیاسپذیری. یک طرح پرداخت خوب نیازی به مذاکره مجدد در مورد هر بار افزایش درآمد شما ندارد.

کسبوکارهای کوچکی که پرداختهای دیجیتال را میپذیرند، دو برابر سریعتر از کسبوکارهایی که این کار را نمیکنند، رشد میکنند - این از تحقیقات مسترکارت در سال ۲۰۲۴ گرفته شده است. با اضافه کردن کریپتو، مزیت آن بیشتر هم میشود: هزینههای مبادله کمتر، تراکنشهای بدون مرز، عدم امکان بازگشت وجه در ارزهای دیجیتال.

هزینههای ارائهدهنده خدمات بازرگانی: چه انتظاری باید داشت

هر پرداختی که به فروشگاهها انجام میشود، هزینهای دارد. ساختار کارمزدها پیچیده نیست، اما روی هم انباشته میشود.

| نوع هزینه | محدوده معمول | یادداشتها |

|---|---|---|

| هزینه مبادله | ۰.۲٪ تا ۲.۰٪ به ازای هر تراکنش | تنظیمشده توسط ویزا، مسترکارت و سایر شبکهها؛ غیرقابل مذاکره |

| هزینه پردازش/افزایش قیمت | ۰.۵٪–۱.۵٪ | توسط پردازنده پرداخت در بالای مبادله اضافه شده است |

| هزینه ماهانه حساب | ۰ تا ۵۰ دلار در ماه | متفاوت است؛ برخی از PSPها از آن برای بازرگانان با حجم معاملات بالا چشمپوشی میکنند. |

| هزینه انطباق با PCI | ۵۰ تا ۲۰۰ دلار در سال | مورد نیاز برای هر کسب و کاری که اطلاعات کارت را ذخیره یا منتقل میکند |

| هزینه برگشت وجه | ۱۵ تا ۱۰۰ دلار برای هر اختلاف | در صورت اعتراض مشتری به تراکنش، هزینه دریافت میشود |

| هزینه برون مرزی | ۰.۵٪–۲.۰٪ | قابل استفاده برای تراکنشهای کارتهای بینالمللی |

روی هم رفته، اکثر بازرگانان ۱.۵٪ تا ۳.۵٪ برای هر تراکنش کارت پرداخت میکنند. هزینه تراکنشهای کارت اعتباری در صرافیها، به خصوص برای کارتهای اعتباری ممتاز، بیشتر از پرداختهای کارت نقدی است. نادیده گرفتن انطباق با PCI میتواند جریمههایی تا ۵۰۰۰۰۰ دلار را به همراه داشته باشد - این یک فرض نیست.

هنگام خرید از یک ارائهدهنده خدمات بازرگانی، نرخ اصلی فقط شروع کار است. قیمتگذاری Interchange-plus دقیقاً به شما نشان میدهد که چه چیزی کجا میرود. قیمتگذاری نرخ ثابت سادهتر است اما اغلب در حجم بالا هزینه بیشتری دارد. ویزا و مسترکارت نرخ Interchange را تعیین میکنند - که ثابت است - اما هر چیزی که پردازنده اضافه میکند قابل مذاکره است.

کریپتو بیشتر این موارد را حذف میکند. بدون مبادله، بدون اضافه بها در شبکه، بدون برگشت وجه. تراکنش تسویه میشود و کار تمام است.

چگونه ارزهای دیجیتال در حال تغییر پرداختهای تجاری هستند

فرآیند پرداخت سنتی حول محور بانکها و کارتهای فیزیکی طراحی شده بود. ارزهای دیجیتال با منطق کاملاً متفاوتی اجرا میشوند - و این منطق مشکلات واقعی بازرگانان را حل میکند.

چه چیزی واقعاً هنگام پذیرش ارز دیجیتال تغییر میکند:

- بدون واسطه. کیف پول خریدار مستقیماً به آدرس فروشنده. بدون بانک پذیرنده، بدون شبکه پرداختی که در این میان سهمی بردارد.

- تسویه سریعتر. کارتها چند روز طول میکشند. تایید ارز دیجیتال بسته به شبکه، در عرض چند ثانیه تا چند دقیقه انجام میشود. این یک تفاوت اساسی برای جریان نقدی است.

- دسترسی جهانیِ ذاتی. یک تاجر در اروپا همان تراکنشی را دریافت میکند که یک خریدار در جنوب شرقی آسیا دریافت میکند. بدون کارمزد فرامرزی، بدون دردسر تبدیل ارز.

- بدون بازگشت وجه. تراکنشهای بلاکچین معکوس نمیشوند. پس از تأیید، وجوه متعلق به فروشنده است. (و تمام.)

- استیبل کوینها به عنوان یک راه حل میانه. از نوسانات قیمت راضی نیستید؟ به جای آن USDC یا USDT را بپذیرید. شما از مزایای سرعت و هزینه ارزهای دیجیتال بدون قرار گرفتن در معرض نوسانات قیمت بهرهمند میشوید.

برای پیادهسازی عملی، Plisio یک درگاه پرداخت است که از بیش از ۳۰ ارز دیجیتال با ادغام ساده API پشتیبانی میکند. شما میتوانید پرداختهای ارز دیجیتال با مبلغ ثابت را بدون ایجاد فاکتور جدید در هر بار بپذیرید ، یا با گسترش مخاطبان خود، زنجیرههای خاصی مانند پرداختهای ارز دیجیتال TON را اضافه کنید.

ارزهای دیجیتال به این زودیها جایگزین کارتها نمیشوند. اما برای فروشندگان بینالمللی، کسبوکارهای کالاهای دیجیتال و هر کسی که پایگاه مشتری Web3 دارد، یک مزیت عملیاتی واقعی است.

معنای پرداختهای تجاری فقط یک تعریف برای حفظ کردن نیست. این چارچوبی برای تصمیمگیری بهتر در مورد مجموعه پرداختهای شماست - اینکه کدام ابزارها را انتخاب کنید، از چه کارمزدهایی صرف نظر کنید، ارزهای دیجیتال در کجا باعث صرفهجویی در هزینه شما میشوند و چرا سرعت پرداخت مستقیماً بر درآمد تأثیر میگذارد. درک نحوه عملکرد واقعی پرداختهای تجاری، شما را در موقعیت بهتری در همه این موارد قرار میدهد.

آیا به دنبال ارز دیجیتال هستید؟ پلیسیو یک درگاه پرداخت بدون هزینه ماهانه، با پشتیبانی بیش از ۳۰ ارز دیجیتال و یکپارچهسازیهایی که ساعتها طول میکشد، نه هفتهها، ارائه میدهد. اگر از طریق یک حساب تجاری سنتی کارت اعتباری میپذیرید و میخواهید ببینید چه امکانات دیگری وجود دارد، ارزش بررسی دارد.