Значение платежей от продавцов: услуги, процесс и преимущества.

Приложите карту, нажмите «Оплатить сейчас», отсканируйте QR-код — каждое из этих действий запускает платеж для продавца. Большинство владельцев бизнеса воспринимают это как должное. Но если вы когда-либо задавались вопросом, почему транзакция отклоняется, почему средства поступают с задержкой в три дня или почему ваш счет за обработку платежей продолжает расти, то ответы кроются в платежах для продавцов. За каждой продажей стоит цепочка систем, счетов и соглашений, которые большинство продавцов никогда не видят — и редко задумываются о них, пока что-нибудь не сломается.

Что представляет собой продавец в платежной экосистеме?

Слово звучит старомодно, как, например, когда кто-то продает специи с тележки. Но в платежной терминологии «продавец» имеет очень специфическое значение: это человек или компания, получающая платеж. Вы что-то продаете, кто-то вам платит — вы и есть продавец.

Чаще всего встречаются три типа:

- Розничные торговцы — физические магазины, принимающие платежи лично через POS-терминалы.

- Интернет-магазины — предприятия электронной коммерции, обрабатывающие платежи через веб-шлюзы.

- B2B-торговля — это компании, выставляющие счета другим предприятиям посредством банковских переводов, виртуальных терминалов или систем закупок.

Все они объединены зависимостью от одной и той же базовой сети. Каждая продажа — будь то покупка кофе или счет-фактура B2B на 50 000 долларов — проходит через банки, платежные системы (Visa, Mastercard, UnionPay), платежные процессоры и различных технологических посредников, прежде чем деньги поступят на счет клиента. Большую часть этого вы не видите. Но все это работает в фоновом режиме при каждой совершаемой вами транзакции.

Смысл платежей для продавцов: основная концепция

Вот краткий ответ: клиент платит вам, вы получаете деньги. Но смысл платежа для продавца на самом деле сводится к пути, который проходят средства от банка клиента до вашего — и этот путь выглядит по-разному в зависимости от способа оплаты клиента.

Платежи с помощью кредитных и дебетовых карт осуществляются через Visa или Mastercard. Банк-эмитент одобряет транзакцию. Банк-эквайер в конечном итоге получает средства. Через несколько дней деньги поступают на ваш счет. Банковские переводы полностью исключают участие карточных сетей — деньги с одного счета напрямую переводятся на другой, что часто предпочтительнее для сделок B2B или крупных счетов. Существуют также цифровые кошельки: Apple Pay, Google Pay. Они вообще не передают реальные данные карты, только зашифрованные токены. А криптовалюта находится на противоположном конце спектра — это одноранговая сеть на блокчейне, без какой-либо банковской инфраструктуры.

Независимо от метода, всегда присутствуют пять сторон: клиент, вы, продавец, платежный процессор, обрабатывающий данные, банк-эквайер, удерживающий средства до момента расчета, и карточная сеть, контролирующая соблюдение правил. Удалите любую из этих сторон, и транзакция либо не удастся, либо будет заблокирована.

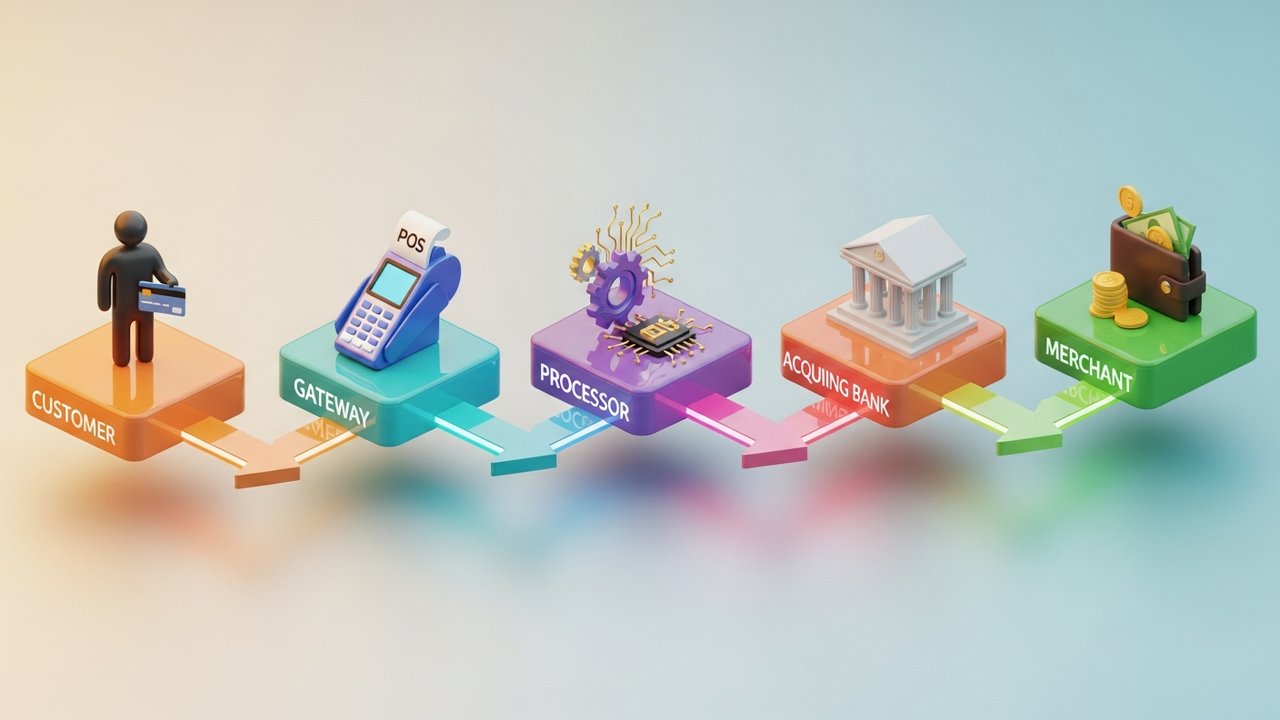

Как работает обработка платежей для продавцов

Две секунды. Именно столько времени занимает считывание карты с точки зрения клиента. Внутри компании это настоящее чудо скоординированных систем.

Проведение кредитной карты, бесконтактное использование дебетовой карты, использование цифрового кошелька — процесс оплаты в любом случае проходит в одной и той же последовательности:

- Инициирование — Клиент вносит платеж. Терминал или платежный шлюз считывает данные.

- Передача — Зашифрованные данные поступают в платежный процессор, откуда затем направляются в соответствующую платежную сеть.

- Авторизация — платежная система пересылает данные в банк-эмитент. Банк проверяет наличие средств и получает сигнал о мошенничестве, после чего выдает ответ с подтверждением или отказом.

- Списание средств — продавец списывает одобренные средства. В большинстве случаев это происходит немедленно, в других — с задержкой (например, при предварительной авторизации).

- Расчеты — Процессор обрабатывает транзакции за день, отправляет файлы расчетов в банк-эквайер. Средства покидают банк-эмитент и поступают на банковский счет продавца — обычно через T+1–T+3 рабочих дня.

Люди часто воспринимают авторизацию и расчет как одно событие. Это не так. Платеж по карте авторизуется (деньги резервируются), но еще не списываются. Отели постоянно так делают. То же самое делают компании по прокату автомобилей и платформы с пробными периодами.

По данным Baymard Institute, 18% онлайн-продаж срываются исключительно из-за проблем с оформлением заказа. Не из-за неисправного товара или низкой цены — а просто из-за неудобного процесса оплаты. Это реальные потери дохода.

Виды платежных сервисов для продавцов: объяснение

Услуги для продавцов включают в себя все инструменты, которые компания использует для приема и управления платежами. Выбор подходящих инструментов зависит от ваших каналов продаж, объема транзакций и способов оплаты, которые фактически используют ваши клиенты.

| Тип услуги | Лучше всего подходит для | Типичные примеры |

|---|---|---|

| POS-система | Розничная торговля, рестораны, гостиничный бизнес | Терминалы Square, Clover, Stripe |

| Онлайн-платежный шлюз | Электронная коммерция, SaaS, подписки | Stripe, PayPal, Braintree |

| Мобильный POS-терминал (mPOS) | Выездные продажи, временные торговые точки, мероприятия | SumUp, iZettle, Square Reader |

| Виртуальный терминал | Заказы по телефону, выставление счетов B2B. | PayPal Here, Authorize.net |

| Покупка сейчас, оплата позже (BNPL) | Розничная торговля дорогостоящими товарами, мода, электроника | Klarna, Afterpay, Affirm |

| Криптовалютный платежный шлюз | Глобальная электронная коммерция, цифровые товары, игры | Plisio, BitPay, CoinGate |

Большинство компаний в итоге используют более одного способа оплаты. Например, магазин Shopify может использовать Shop Pay для покупателей внутри страны, которым нужна быстрая оплата, и криптовалютный шлюз для иностранных клиентов, которые предпочитают платить в биткоинах или стейблкоинах.

Торговый счет против платежного шлюза: ключевые различия

Эти два понятия постоянно путают. Это не одно и то же, и понимание разницы избавляет от головной боли, когда что-то идет не так.

| Особенность | Торговый счет | Платежный шлюз |

|---|---|---|

| Что это такое | Временный счет для поступающих средств до проведения расчетов. | Программный слой, который авторизует и перенаправляет платежные данные. |

| Управляется | Банк-эквайер или платежный посредник | Поставщик технологий (часто в комплекте с процессором) |

| Цель | Удерживает средства между совершением сделки и ее завершением. | Шифрует и безопасно передает данные транзакций. |

| Требуется отдельно? | Не всегда — PSP включают это в комплект. | Часто входит в состав торгового счета. |

| Время настройки | От дней до недель (традиционные банки) | Минуты (современные PSP) |

Традиционная процедура открытия торгового счета подразумевала обращение в банк: андеррайтинг, проверку кредитоспособности, установление минимальных ежемесячных платежей и так далее. Современные платежные системы исключают все эти сложности. Stripe, Square и аналогичные агрегаторы имеют основной счет и позволяют предприятиям работать под ним. Настройка занимает минуты, а не недели.

Платежный шлюз обрабатывает данные на стороне клиента: осуществляет захват, шифрование и пересылку платежной информации. Торговый счет обрабатывает данные на стороне клиента: хранит деньги до момента расчета. Для успешного проведения платежной транзакции необходимо, чтобы оба процесса функционировали должным образом.

Преимущества платежных сервисов для торговых предприятий

Приём цифровых платежей — это не просто удобство для клиентов. Это имеет значение и для последующих действий.

- Больше клиентов. 73% потребителей предпочитают бесконтактные или карточные платежи (ONBE, 2023). Предприятие, которое не принимает электронные платежи, незаметно для большинства покупателей еще до того, как они войдут в магазин.

- Более быстрый приток денежных средств. Цифровые платежи обрабатываются в течение T+1–T+3 дней. Сравните это с необходимостью отслеживать чеки или ждать банковских переводов, которые могут и не поступить.

- Защита от мошенничества. Платежные системы и процессоры включают встроенную систему обнаружения мошенничества, аутентификацию 3D Secure и обработку возвратов платежей. Эта защита входит в стандартную комплектацию.

- Реальные данные. Современные поставщики услуг по обработке платежей предоставляют вам панели мониторинга, отображающие продажи по каналам, географическим регионам и способам оплаты. Это информация о запасах и маркетинге, а не просто бухгалтерские данные.

- Масштабируемость. Хорошая платежная система не требует пересмотра каждый раз, когда растет ваша выручка.

Согласно исследованию Mastercard за 2024 год, малые предприятия, принимающие цифровые платежи, растут вдвое быстрее, чем те, которые этого не делают. Добавление криптовалюты еще больше усиливает это преимущество: более низкие межбанковские комиссии, трансграничные транзакции, нулевой риск возврата платежей на криптовалютных платформах.

Комиссии поставщиков услуг для продавцов: чего ожидать

За каждый платеж продавца взимается комиссия. Структура комиссий несложная, но они суммируются.

| Тип оплаты | Типичный диапазон | Примечания |

|---|---|---|

| межбанковский сбор | 0,2%–2,0% за транзакцию | Устанавливается Visa, Mastercard и другими платежными системами; не подлежит обсуждению. |

| Комиссия за обработку/наценка | 0,5%–1,5% | Добавляется платежным процессором поверх межбанковской комиссии. |

| Ежемесячная плата за обслуживание счета | 0–50 долларов в месяц | Различаются; некоторые платежные системы отменяют это требование для продавцов с большим объемом транзакций. |

| плата за соответствие PCI | 50–200 долларов в год | Требуется для любого предприятия, хранящего или передающего данные банковских карт. |

| комиссия за возврат платежа | 15–100 долларов за спор | Взимается плата, когда клиент оспаривает транзакцию. |

| трансграничная комиссия | 0,5%–2,0% | Применяется к международным карточным транзакциям |

В среднем большинство продавцов платят от 1,5% до 3,5% за каждую транзакцию по карте. Транзакции по кредитным картам обходятся дороже, чем платежи по дебетовым картам, особенно для премиальных карт с бонусной программой. Игнорирование соответствия стандартам PCI может привести к штрафам в размере 500 000 долларов — и это не гипотетическая ситуация.

При выборе поставщика услуг для обработки платежей, указанная в объявлении ставка — это только начало. Ценообразование по схеме «межбанковская комиссия плюс» точно показывает, что куда входит. Фиксированная ставка проще, но часто обходится дороже при больших объемах. Visa и Mastercard устанавливают межбанковскую комиссию — это фиксированная сумма, — но все, что добавляет процессор, подлежит обсуждению.

Криптовалюты устраняют большую часть этих проблем. Нет межбанковских комиссий, нет сетевых наценок, нет возвратов платежей. Транзакция завершается, и на этом всё.

Как криптовалюты меняют платежи для продавцов

Традиционный процесс оплаты был построен вокруг банков и физических карт. Криптовалюты работают по совершенно другой логике, и эта логика решает реальные проблемы продавцов.

Что на самом деле меняется, когда вы принимаете криптовалюту:

- Никаких посредников. Деньги поступают напрямую с кошелька покупателя на адрес продавца. Нет банка-эквайера, нет платежной сети, которая берет свою комиссию.

- Более быстрые расчеты. С картами это занимает дни. Подтверждение транзакций криптовалютой происходит за секунды или минуты в зависимости от сети. Это существенная разница для денежного потока.

- Встроенный глобальный охват. Продавец в Европе получает те же транзакции, что и покупатель в Юго-Восточной Азии. Никаких трансграничных комиссий, никаких сложностей с конвертацией валюты.

- Никаких возвратов платежей. Транзакции в блокчейне не отменяются. После подтверждения средства принадлежат продавцу. И точка.

- Стейблкоины — это золотая середина. Не устраивает волатильность цен? Тогда рассмотрите USDC или USDT. Вы получаете преимущества криптовалюты с точки зрения скорости и стоимости, но без риска колебаний цен.

Для практического применения Plisio — это платежный шлюз, поддерживающий более 30 криптовалют с простой интеграцией API. Вы можете принимать платежи в криптовалюте на фиксированные суммы без создания нового счета каждый раз, или добавлять определенные цепочки, например, платежи в криптовалюте TON , по мере расширения вашей аудитории.

Криптовалюты вряд ли заменят банковские карты в ближайшее время. Но для международных продавцов, компаний, занимающихся цифровыми товарами, и всех, кто работает с клиентами Web3, это реальное операционное преимущество.

Понимание того, что такое платежи для продавцов, — это не просто определение, которое нужно запомнить. Это основа для принятия более взвешенных решений относительно вашей платежной системы: какие инструменты выбрать, от каких комиссий отказаться, где криптовалюта позволяет сэкономить деньги и почему скорость оформления заказа напрямую влияет на выручку. Понимание того, как на самом деле работают платежи для продавцов, позволит вам лучше разобраться во всех этих вопросах.

Интересуетесь криптовалютами? Plisio предлагает платежный шлюз без ежемесячной платы, с поддержкой более 30 криптовалют и интеграциями, которые занимают часы, а не недели. Стоит обратить внимание, если вы принимаете кредитные карты через традиционный торговый счет и хотите узнать о других возможностях.