Акции VOO 2026: Почему скука по-прежнему лидирует с показателем 0,03%

ETF Vanguard S&P 500 — акции VOO, которые большинство инвесторов, использующих индекс, держат в основе своего долгосрочного портфеля, — обходятся в три цента за каждые сто долларов в год. 84% управляющих активными фондами крупных американских компаний не могут превзойти его бенчмарк за десять лет, а на двадцатилетнем горизонте этот показатель превышает девяносто процентов. Математика не изменилась; изменилась только маркетинговая стратегия. В то время как заголовки продолжают привлекать внимание розничных инвесторов к инвестициям в отдельные акции ИИ, неудачным запускам SPAC и криптовалютным циклам, VOO незаметно превратился в фонд, превышающий ВВП большинства стран, благодаря одному хорошо сделанному действию: покупке индекса и отсутствию препятствий. В этом руководстве рассказывается о том, что представляет собой VOO на самом деле, как его цена и доходность в совокупности привели к объему в 1 триллион долларов, почему VOO участвует в гонке с тремя другими фондами, конкурирующими с SPY и IVV, что важно для инвесторов, ориентированных на снижение затрат, что изменилось в 2023 году, когда истек срок действия патента Vanguard на налоговую эффективность, и где на самом деле кроется реальный риск внутри фонда.

Что такое VOO и как работает фонд Vanguard?

Начнем со структуры. VOO — это класс акций ETF индексного фонда Vanguard 500 Index Fund, созданного Боглом в 1976 году, который впервые предоставил американским розничным инвесторам доступ к индексным фондам. ETF-оболочка была добавлена 7 сентября 2010 года. Тикер фонда торгуется на NYSE Arca. Внутри фонда используется полная репликация: он содержит все 500 компаний, входящих в индекс S&P 500, в их весовых коэффициентах с учетом доли акций в свободном обращении, а не использует упрощенную выборку.

С юридической точки зрения, это открытый ETF, квалифицированный как регулируемая инвестиционная компания в соответствии с Налоговым кодексом США. Эта формулировка важна, поскольку налоговое поведение, обсуждаемое далее, зависит от квалификации RIC. Стратегию с 1976 года управляет группа Equity Index Group компании Vanguard. Смена управляющих необычно низка для отрасли. Совокупный объем активов под управлением (паевые фонды плюс ETF) превысил 1 триллион долларов в 2024 году. Только класс ETF по состоянию на 27 мая 2026 года владел 973,4 миллиардами долларов, что ставит VOO в тройку крупнейших отдельных ETF в мире.

Динамика цены акций VOO в 2024 году –2026

Анализируйте график VOO как долгосрочный инструмент с высоким потенциалом роста. Не как торговый инструмент. Чистая стоимость активов на 27 мая 2026 года: 689,96 долларов. Диапазон за 52 недели: от 536,16 до 691,51 долларов. Годовая доходность с момента создания до 31 марта 2026 года составила +14,24%, согласно информационному бюллетеню Vanguard, что значительно выше 10-процентного долгосрочного среднего показателя S&P 500. Календарная доходность индекса за 2024 год составила +25,0%, и VOO отслеживал её с точностью до нескольких базисных пунктов. Затем наступил первый квартал. Коррекция на –4,34% с начала года до 31 марта стала причиной всех заголовков о «перезагрузке медвежьего рынка», которые вы видели в апреле. К концу мая доходность за последние двенадцать месяцев — включая минимум и восстановление — составила +31,15%. Вот показатель, за который стоит держаться. Вложения в размере 1000 долларов в компанию VOO десять лет назад, с реинвестированием дивидендов, сегодня стоят примерно 3800 долларов.

VOO против SPY против IVV: гонка трех ETF, входящих в индекс S&P 500.

Три крупнейших ETF, инвестирующих в S&P 500, используют один и тот же индекс. Различия заключаются в стоимости, структуре и сценариях использования, а не в том, что они отслеживают. Приведенная ниже таблица представляет собой наиболее наглядное из доступных резюме.

| Метрическая система | VOO (Авангард) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Эмитент | Авангард | Стейт-стрит | БлэкРок |

| Зарождение | 7 сентября 2010 г. | 22 января 1993 г. | 15 мая 2000 г. |

| Коэффициент расходов | 0,03% | 0,0945% | 0,03% |

| Структура | Открытый ETF (с двумя классами активов) | Паевой инвестиционный фонд | Открытый ETF |

| АУМ (май 2026) | Класс ETF на сумму 973 млрд долларов | 560 млрд долларов США+ | 570 млрд долларов США+ |

| Средний суточный объем | 5–7 млн акций | 70–80 млн акций | 4–5 млн акций |

| Глубина параметров | Умеренный | Наибольшая доля в фондовых ETF. | Скромный |

| Налоговая эффективность | Высокий уровень (активные сделки) | Умеренные (предельные значения UIT) | Высокий уровень (активные сделки) |

Здесь решающую роль играют три момента. Во-первых, стоимость. SPY с доходностью 0,0945% против VOO с доходностью 0,03% обходится вам в дополнительные 64 доллара на каждые 100 000 долларов в год. Небольшая разница. Скучно. За тридцать лет при начальной позиции в 100 000 долларов это означает примерно 1900 долларов совокупных комиссионных издержек до учета эффекта реинвестирования, и в несколько раз больше, если позволить сэкономленным средствам накапливаться внутри VOO. Итак: небольшая разница, но только на первый взгляд.

Далее — структура. SPY был создан в 1993 году как паевой инвестиционный фонд (ПИТ), который представлял собой простейшую форму фонда, имевшуюся на тот момент в распоряжении SEC. Правила ПИТ блокируют предоставление ценных бумаг взаймы. Они также вынуждают перечислять дивиденды наличными между датами распределения, вместо того чтобы позволять им реинвестироваться немедленно. Обе эти особенности создают небольшие препятствия для отслеживания. VOO и IVV, с другой стороны, являются открытыми ETF, которые могут предоставлять ценные бумаги взаймы (небольшой, но реальный источник дохода) и реинвестировать дивиденды в день их получения. Совокупный эффект стабильно проявляется в данных об ошибке отслеживания за пять лет.

Последний вариант использования. SPY по-прежнему выигрывает по объему торгов. Ежедневный оборот акций в 80 миллионов долларов создает спред между ценой покупки и продажи, которому не может сравниться ни один другой биржевой фонд акций в мире, а цепочка опционов на SPY не имеет себе равных. Это важно для институциональных инвесторов и трейдеров краткосрочными опционами. Для розничного инвестора, покупающего и удерживающего активы, которому не нужны ни один из этих фондов, VOO и IVV по сути взаимозаменяемы по стоимости, и оба немного дешевле SPY по комиссионным сборам.

Истекший срок действия патента компании Vanguard и изменения, произошедшие в 2023 году.

В большинстве обзоров VOO этот момент упускается из виду. А ведь именно он имеет решающее значение для конкурентоспособности фонда в течение следующих десяти лет.

С 2010 по 2023 год компания Vanguard владела патентом США на структуру паевых инвестиционных фондов и ETF с двумя классами акций, которая позволяла осуществлять «транзакции с пульсом»: крупные сделки в натуральной форме, которые выводят из фонда подорожавшие ценные бумаги, не обеспечивая при этом получение акционерами прибыли от прироста капитала. Механизм прост, но эффективен. Именно поэтому Vanguard практически не выплачивала дивидендов от прироста капитала за весь период своего существования, в то время как структура паевого инвестиционного фонда SPY вынуждена была распределять небольшие суммы реализованной прибыли каждые несколько лет. В случае с налогооблагаемым брокерским счетом эта разница накапливается.

Срок действия патента истек в 2023 году. Эксклюзивное использование этой технологии компанией Vanguard прекратилось. К концу 2025 года несколько крупных конкурентов, включая Fidelity, Dimensional Fund Advisors и JPMorgan Asset Management, подали заявки в SEC на освобождение от требований для воспроизведения той же двухклассовой структуры в своих собственных продуктах. В марте 2025 года CNBC охарактеризовала это событие как потенциальный фактор, способный изменить правила игры в отрасли, а Morningstar отметила тот же механизм транзакций как центральный элемент любого честного анализа долгосрочной налоговой эффективности ETF. Последствия для VOO оказались менее значительными, чем предполагал заголовок. Масштаб, бренд и канал прямых продаж инвесторам Vanguard, обеспечившие компании первопроходцам, не исчезли вместе с патентом. Но налоговая выгода, которая отличала VOO от SPY и от большинства конкурентов, не входящих в Vanguard, будет ослабевать в течение следующих трех-пяти лет, поскольку конкурирующие ETF будут воспроизводить эту структуру. Fidelity уже снизила комиссионные сборы по некоторым фондам, инвестирующим в общий рынок, до нуля. Показатель VOO в 0,03% по-прежнему является лучшим в своем классе для ETF, инвестирующих в S&P 500, но он уже не является недосягаемым, а долгосрочная защита от конкуренции стала менее надежной, чем в 2020 году.

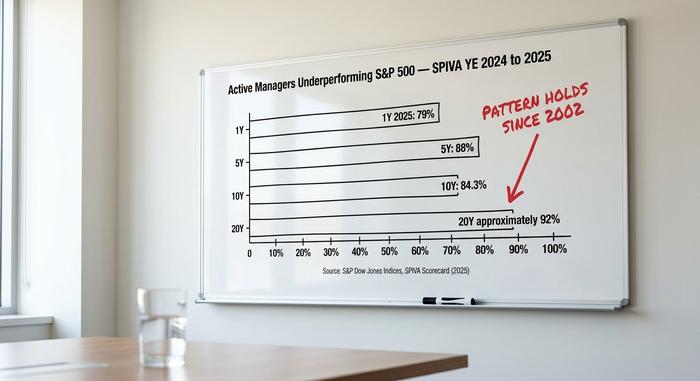

Вердикт SPIVA: почему активное управление постоянно терпит неудачи

Наиболее тревожные данные для индустрии активного управления публикуются дважды в год компанией S&P Dow Jones Indices в отчете SPIVA. Отчеты за 2024 и 2025 годы демонстрируют тенденцию, которая сохраняется с 2002 года.

| Горизонт | Процент управляющих крупными американскими компаниями, чьи активные инвестиционные портфели показывают результаты хуже, чем индекс S&P 500. |

|---|---|

| 1 год (2025) | 79% |

| 5 лет | 88% |

| 10 лет | 84,3% |

| 20 лет | ~92% |

Механизм прост. Средний по отрасли коэффициент расходов для активного паевого инвестиционного фонда, инвестирующего в акции США, составляет около одного процента. Коэффициент расходов VOO составляет 0,03%. Чтобы сравняться с индексом после вычета комиссий, управляющий активным фондом должен превзойти бенчмарк на 97 базисных пунктов, прежде чем розничные инвесторы увидят паритет. Чтобы превзойти его, им нужно больше. В десятилетнем горизонте это приводит к структурному барьеру доходности примерно в десять процентных пунктов, который управляющий должен преодолеть умело, прежде чем инвестор увидит какую-либо альфа-доходность. Данные SPIVA показывают, что большинство управляющих не справляются с этой задачей.

Та же закономерность SPIVA повторяется практически во всех категориях фондов и подтверждает более широкий аргумент о том, что недорогие индексные фонды превосходят активное управление на многолетнем горизонте с учетом комиссий. Розничные инвесторы усугубляют это математическое отставание ошибками, связанными с выбором времени. Исследование Morningstar «Mind the Gap» 2024 года показало, что средняя доходность, взвешенная по долларам, для инвесторов в американские фонды акций отстает от доходности фондов, взвешенной по времени, примерно на 1,7 процентных пункта в год, поскольку деньги поступают после роста и выводятся после просадок. В пассивном индексном ETF, хранящемся в рамках программы реинвестирования дивидендов (DRIP), этот разрыв сокращается до нуля.

Аргументы в пользу скучных инвестиций необычайно убедительны. Два года концентрированных сделок с акциями отдельных компаний, финансируемых за счет искусственного интеллекта, неудачные истории SPAC-компаний, такие как QuantumScape и Lucid, и волатильность криптоцикла вознаграждали узкие спекулятивные сделки в заголовках новостей, в то время как доходность широких индексов продолжала расти без лишнего шума. Календарная доходность S&P 500 за 2024 год составила +25,0% против +11,5% для Russell 2000. Большая часть этого разрыва обусловлена доходностью семи крупнейших компаний, и портфель VOO по определению ее зафиксировал. Целевой индекс всегда фиксирует прибыль, в то время как активная отраслевая или факторная корректировка, отходящая от взвешивания по рыночной капитализации, не позволила многим фондам попасть в число победителей.

Риск концентрации акций «Великолепной семерки» в рамках акций VOO

Наиболее убедительный контраргумент к оптимистичному сценарию содержится в структуре портфеля. «Великолепная семерка» — Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet и Tesla — по состоянию на 4 мая составляет 34,8% рыночной капитализации S&P 500, по сравнению с 12,5% в 2016 году. В совокупности 10 крупнейших активов VOO составляют 38,37% от общего объема средств фонда. Доля технологического сектора составляет 33,14%.

«Диверсифицированный индексный фонд S&P 500» звучит обнадеживающе, и при количестве компонентов в 500 это утверждение технически верно. Однако я не уверен, что оно функционально верно. Это уже не та картина диверсификации, которую большинство розничных инвесторов представляют себе, когда слышат: «Я владею всем рынком». Инвестор VOO в 2026 делает значимую ставку на искусственный интеллект, используя семь мегакапитализированных компаний, независимо от того, понимает он эту позицию или нет. Если цикл капиталовложений в ИИ в целом снизится, индекс упадет вместе с ним, и VOO упадет вместе с индексом. Риск не нов — концентрация индекса уже циклически менялась, например, вокруг Nifty Fifty в 1970-х годах и компаний доткомов в 1999 году, — но он реален, и именно поэтому опытный управляющий обычно сочетает основной портфель S&P 500 с равновесным или малокапитализированным сателлитом.

Дивиденды, распределение прибыли и механизмы налогообложения

Доходность невелика. Около 1,3% за последние двенадцать месяцев по состоянию на май 2026, выплачиваемые ежеквартальными частями примерно по 2 доллара за акцию в марте, июне, сентябре и декабре. Программа реинвестирования дивидендов (DRIP) работает у всех крупных брокеров, поэтому дивиденды автоматически увеличиваются за счет сложных процентов. Причина, по которой VOO практически никогда не выплачивала существенных дивидендов по приросту капитала с момента запуска, кроется в описанной ранее структуре торговли, основанной на принципе «пульса». Для налогооблагаемого брокерского счета отсутствие выплат по приросту капитала в большей степени способствует накоплению капитала, чем сама дивидендная доходность. Roth IRA, традиционные IRA и 401(k) не беспокоятся о снижении доходности из-за прироста капитала, но они все же выигрывают от комиссии в 0,03% по сравнению с 0,50% у целевого фонда или 1% у типичного активно управляемого фонда акций.

Как купить VOO и практические аспекты.

Купить VOO несложно. Тикер фонда торгуется на NYSE Arca. Его предлагают все крупные американские брокеры: Fidelity, Schwab, Robinhood, IBKR, Webull, а также собственная платформа Vanguard, если вы хотите обойтись без дополнительного уровня. Большинство из них поддерживают дробные акции, поэтому новичок может вложить доллар и получить небольшую долю всех 500 наименований. Фонд подходит для инвестирования через IRA, Roth IRA, брокерское окно 401(k), план 529 или обычный налогооблагаемый счет. Комиссии за ETF, котируемые на американских биржах, у всех крупных брокеров равны нулю с 2019 года, поэтому вам не нужно беспокоиться о задержках при исполнении сделок.

Какова реальная цена VOO в 690 долларов?

При цене в 690 долларов акции VOO оценивают не одну компанию, а 500 компаний, семь из которых находятся в центре внимания. Прогноз роста на следующее десятилетие такой же, как и на предыдущее: 0,03% затрат, почти нулевое налоговое бремя и бенчмарк, который большинство активных управляющих по-прежнему не могут превзойти на любом разумном горизонте. Прогноз пессимизма больше не сводится к «пассивное инвестирование будет показывать худшие результаты»; он сводится к «сам бенчмарк теперь представляет собой замаскированную сделку, основанную на концентрации ИИ». Это разные аргументы, и они требуют разных подходов к формированию портфеля. Честный вопрос заключается в том, совершает ли инвестор, сочетающий VOO с небольшой компанией равного веса (RSP), международной развитой компанией (VEA) или компанией малой капитализации (VB), более выгодную с точки зрения риска сделку, чем инвестор, покупающий только VOO. Данные SPIVA однозначно подтверждают это сравнение: любой из этих путей превосходит выбор отдельных акций на десятилетнем горизонте, и любой из них превосходит движение денежных средств в зависимости от новостей.