VOO股票2026:为何平庸之作仍能以0.03%的涨幅胜出

先锋集团的标普500指数ETF(VOO)——大多数指数投资者长期投资组合的核心——每年每百美元的投资成本仅为3美分。84%的美国大型股主动型基金经理无法在十年内跑赢其基准指数,而二十年期的这一比例更是超过90%。其背后的逻辑并未改变,改变的只是营销策略。当新闻不断将散户的注意力引向人工智能个股投资、SPAC融资失败以及加密货币周期时,VOO却悄然成长为一只规模超过大多数国家GDP的基金,而其秘诀就在于做好一件事:买入指数并保持观望。本指南将深入剖析VOO的本质,阐述其价格和业绩如何累积成规模达1万亿美元的份额类别,解释为何VOO在与SPY和IVV的竞争中占据重要地位(这对注重成本的投资者至关重要),以及先锋集团的税收效率专利在2023年到期后带来了哪些变化,并探讨基金内部真正的风险所在。

VOO是什么,以及先锋基金是如何运作的。

首先来看结构。VOO是Vanguard 500指数基金的ETF份额类别,该基金最初由博格尔于1976年创立,首次让美国散户投资者有机会投资指数。ETF于2010年9月7日推出。该基金在纽约证券交易所Arca交易。其运作机制采用完全复制策略:它持有标普500指数的全部500只成分股,并按照其经流通股调整后的市值权重进行配置,而非采用抽样方法。

从法律角度来看,这是一款符合美国国税局监管规定、被认定为受监管投资公司(RIC)的开放式ETF。措辞至关重要,因为后文讨论的税务行为取决于其RIC资格。先锋集团的股票指数团队自1976年以来一直负责管理该策略。其基金经理更迭率在业内异常低。2024年,该ETF的合并资产管理规模(包括共同基金和ETF)突破1万亿美元。截至2026年5月27日,仅ETF类别的资产规模就达到9734亿美元,使VOO跻身全球规模最大的三只ETF之列。

VOO股票价格及2024年业绩–2026

将VOO的图表视为一个长期复利增长的基金,而不是一个交易工具。2026年5月27日净值:689.96美元。52周价格区间:536.16美元至691.51美元。根据Vanguard的资料,截至2026年3月31日,自成立以来的年化收益率为+14.24%,远高于标普500指数10%的长期平均水平。该指数2024年的预期收益率为+25.0%,VOO的收益率与之相差无几。然而,第一季度(Q1)的市场表现却令人失望。截至3月31日,年初至今下跌了4.34%,这引发了4月份所有关于“熊市重置”的新闻报道。到5月底,过去12个月的收益率(包括低谷和反弹)达到了+31.15%。这才是值得持有的关键数据。十年前投资 1000 美元购买 VOO,并将股息再投资,如今价值约为 3800 美元。

VOO、SPY 和 IVV:标普 500 指数 ETF 三强争霸

三大标普500指数ETF追踪的是同一指数。它们的区别在于成本、结构和用途,而非追踪的成分股。下表是目前最清晰的总结。

| 指标 | VOO(先锋) | SPY(道富银行) | IVV(iShares) |

|---|---|---|---|

| 发行人 | 先锋 | 州街 | 贝莱德 |

| 盗梦空间 | 2010年9月7日 | 1993年1月22日 | 2000年5月15日 |

| 费用率 | 0.03% | 0.0945% | 0.03% |

| 结构 | 开放式ETF(双类别) | 单位投资信托 | 开放式ETF |

| 资产管理规模(5月2日) | 9730亿美元ETF类别 | 5600亿美元以上 | 5700亿美元以上 |

| 平均每日交易量 | 500万至700万股 | 7000万至8000万股 | 400万至500万股 |

| 期权深度 | 缓和 | 股票ETF投资深度最深 | 谦虚的 |

| 税收效率 | 高(心跳交易) | 适中(UIT限制) | 高(心跳交易) |

真正有价值的分析在于以下三点。首先是成本。SPY 的费用为 0.0945%,而 VOO 的费用为 0.03%,这意味着每 10 万美元的投资每年要多支付 64 美元。乍一看,这笔费用微不足道。但如果以 10 万美元的初始投资为基础,持续三十年,累计费用大约为 1900 美元,这还不包括任何再投资效应。而一旦将节省下来的资金投入 VOO 进行复利投资,费用差距将会是这个数字的数倍。所以:乍一看似乎不大,但实际上并非如此。

接下来谈谈结构。SPY成立于1993年,最初是一种单位投资信托(UIT),这是当时美国证券交易委员会(SEC)规定的最简单的基金类型。UIT规则禁止证券借贷,并且强制要求股息在分红日之间以现金形式发放,而不是立即进行再投资。这两个特点都会对追踪性能造成轻微的摩擦性影响。而VOO和IVV则是开放式ETF,可以进行证券借贷(虽然收入不多,但却是实实在在的收入来源),并且可以在股息到账当天进行再投资。这些因素的综合影响在五年追踪误差数据中得到了持续体现。

最后说说使用案例。SPY 的交易量依然领先。其每日 8000 万美元的成交量,造就了全球其他任何股票 ETF 都无法匹敌的买卖价差,而 SPY 的期权链也同样无与伦比。这对机构投资者和短期期权交易者来说至关重要。对于无需上述任何一项的长期持有型散户投资者而言,VOO 和 IVV 的成本基本相同,而且二者的费用都略低于 SPY。

Vanguard的专利到期后,2023年发生了哪些变化?

大多数关于VOO的分析文章都忽略了这一点。但这恰恰是决定该基金未来十年竞争地位的关键所在。

从2010年到2023年,先锋集团持有美国一项关于双重类别共同基金和ETF份额结构的专利,该结构实现了“心跳交易”:即通过大额实物交易将增值证券从基金中转移出去,而无需股东实现资本收益。这种机制虽然枯燥,但却非常有效。正因如此,VOO在其上市期间几乎没有支付过资本利得分配,而SPY的UIT结构却不得不每隔几年就分配少量已实现的收益。在应税经纪账户中,这种差异会不断累积。

该专利于2023年到期,Vanguard对该技术的独家使用权也随之终止。截至2025年底,包括富达(Fidelity)、Dimensional Fund Advisors和摩根大通资产管理公司在内的几家大型竞争对手已向美国证券交易委员会(SEC)申请豁免,以便在其产品中复制相同的双重股权结构。CNBC在2025年3月将此进展描述为可能改变行业的格局,而晨星(Morningstar)的报道则指出,这种交易机制是任何对ETF长期税务效率进行客观分析的核心。对于VOO而言,其影响范围比标题所暗示的要窄。Vanguard的先发优势,包括规模、品牌和直接面向投资者的渠道,并未随着专利的失效而消失。但是,VOO相对于SPY以及大多数非Vanguard竞争对手的税务效率优势将在未来三到五年内随着竞争对手ETF复制该结构而逐渐削弱。富达已经将部分全市场基金的费用率降至零。 VOO 的收益率为 0.03%,在标普 500 指数 ETF 中仍然是同类最佳,但它不再是不可撼动的,而且其长期护城河比 2020 年要浅。

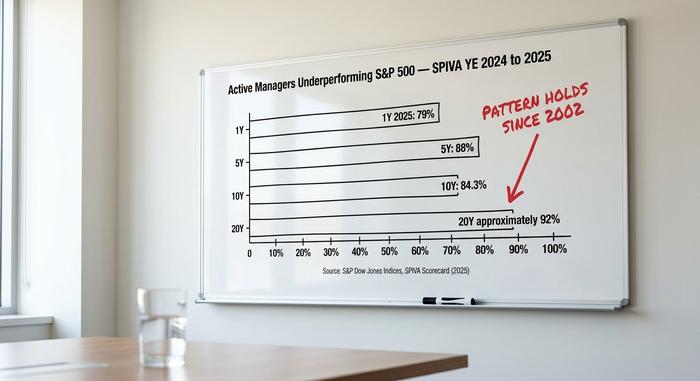

SPIVA 的结论:为什么主动管理持续失败

对于主动管理型基金行业而言,最令人不安的数据是由标普道琼斯指数公司在SPIVA记分卡中每年发布两次的。2024年和2025年的报告显示了自2002年以来一直存在的趋势。

| 地平线 | 美国大型股主动型基金经理业绩逊于标普500指数的比例 |

|---|---|

| 1 年(2025 年) | 79% |

| 5年 | 88% |

| 10年 | 84.3% |

| 20年 | 约92% |

其机制很简单。美国主动型股票共同基金的行业平均费用率约为1%。VOO的费用率为0.03%。为了在扣除费用后与指数持平,主动型基金经理的总收益必须比基准高出97个基点,散户投资者才能获得相同的收益。而要超越基准,则需要更多。十年期的投资周期下来,这将累积成大约10个百分点的结构性业绩门槛,基金经理必须凭借高超的技能才能跨越这一门槛,投资者才能获得任何超额收益。SPIVA的数据显示,大多数基金经理都无法跨越这一门槛。

同样的SPIVA模式几乎在所有基金类别中都反复出现,这印证了更广泛的论点:从多年期净收益来看,低成本指数基金的表现优于主动管理型基金。散户投资者还会因择时失误而加剧这种数学上的劣势。晨星公司2024年的“注意差距”(Mind the Gap)研究发现,美国股票基金投资者的平均美元加权收益率比时间加权基金收益率每年低约1.7个百分点,这是因为资金会在上涨后流入,下跌后流出。而在被动型指数ETF(通过股息再投资计划持有)中,这种差距会缩小到接近于零。

无聊的理由异常充分。过去两年,人工智能个股集中交易、QuantumScape 和 Lucid 等 SPAC 项目失败以及加密货币周期波动,使得一些窄幅投机交易频频登上新闻头条,而大盘指数收益却悄然到来。2024 年标普 500 指数的日历收益率为 +25.0%,而罗素 2000 指数的日历收益率为 +11.5%。这其中大部分差距来自“七大巨头”的出色表现,而 VOO 投资组合恰好捕捉到了这些表现。目标指数始终能够捕捉到收益,而主动型行业或因子配置偏离市值加权的做法,却让许多基金错失了赢家。

VOO股票内部的“七大巨头”集中风险

对看涨观点的有力反驳就隐藏在持仓表中。截至5月4日,苹果、微软、英伟达、亚马逊、Meta、Alphabet和特斯拉这七家“七巨头”的市值占标普500指数总市值的34.8%,高于2016年的12.5%。VOO基金的前十大持仓合计占基金资产的38.37%。仅科技板块的权重就高达33.14%。

“多元化标普500指数基金”听起来令人安心,而且从成分股数量500只来看,这种说法在技术上是正确的。但我不再认为它在实际操作中也同样适用。这不再是大多数散户投资者听到“我持有整个市场”时所想象的那种多元化投资场景。无论投资者是否理解其持仓,持有2026的VOO投资者实际上都是在通过其持有的七只巨型市值股票进行一场意义重大的人工智能叙事押注。如果人工智能资本支出周期普遍下调,指数也会随之下跌,VOO的投资组合也会随之下跌。这种风险并非新鲜事——指数集中度此前也曾出现过周期性波动,例如20世纪70年代的“漂亮50”指数和1999年的互联网泡沫时期——但它是真实存在的,这也是为什么经验丰富的资产配置者通常会将标普500核心基金与等权重或小盘股卫星基金搭配使用的原因。

股息、分配和税收机制

收益率很低。截至5月6日,过去12个月的收益率约为1.3%,分四次支付,每次约2美元,分别在3月、6月、9月和12月支付。股息再投资计划(DRIP)适用于所有主流券商,因此股息会自动复利增长,从而增加股票数量。VOO自成立以来几乎从未支付过任何实质性的资本利得分配,其原因在于前文所述的“心跳交易”机制。对于应税经纪账户而言,这种零资本利得的记录比股息收益率本身更能发挥复利作用。罗斯个人退休账户(Roth IRA)、传统个人退休账户(Traditional IRA)和401(k)计划无需考虑资本利得税的影响,但它们仍然可以受益于0.03%的费用率,而目标日期基金的费用率为0.50%,典型的主动管理型股票基金的费用率为1%。

如何购买VOO以及实际操作方法

购买VOO并不难。该股票代码在纽约证券交易所Arca交易。所有美国主流券商都提供该股票交易:富达、嘉信理财、Robinhood、盈透证券、Webull,如果您想跳过中间环节,还可以使用先锋集团的平台。大多数券商都支持零碎股交易,因此即使是新手也能投入一美元,持有全部500只股票中的一小部分。该基金符合IRA、Roth IRA、401(k)经纪窗口、529计划或普通应税账户的购买条件。自2019年以来,所有主流券商对美国上市ETF的佣金均为零,因此您无需考虑执行延迟问题。

690美元的VOO究竟是怎么定价的?

VOO股票目前股价为690美元,并非针对单一公司,而是针对500家公司,其中7家权重较高。未来十年的牛市理由与过去十年相同:0.03%的成本、近乎零的税收拖累,以及大多数主动型基金经理在任何合理期限内都无法超越的基准。熊市理由不再是“被动型投资表现不佳”,而是“基准本身现在实际上是一种伪装的人工智能集中投资交易”。这些论点不同,需要不同的投资组合应对策略。真正的问题是,将VOO与一只等权重小型卫星股(RSP)、一只国际发达市场卫星股(VEA)或一只小市值卫星股(VB)搭配持有的投资者,是否比单独购买VOO的投资者获得了更好的风险调整后收益。SPIVA的数据对此对比结果非常明确:无论哪种策略,在十年期限内都优于选股策略,也优于根据市场新闻频繁买卖现金。