Action VOO 2026 : Pourquoi la simplicité reste payante à 0,03 %

L'ETF S&P 500 de Vanguard (VOO), que la plupart des investisseurs indiciels considèrent comme le pilier de leurs portefeuilles à long terme, coûte trois cents par tranche de 100 dollars par an. 84 % des gérants actifs de fonds américains à forte capitalisation ne parviennent pas à surperformer son indice de référence sur dix ans, et ce chiffre dépasse les 90 % sur vingt ans. Les chiffres restent inchangés ; seul le marketing a évolué. Alors que l'attention des particuliers se porte sur les paris en actions liées à l'IA, les SPAC ratées et les cycles des cryptomonnaies, VOO a discrètement atteint une taille supérieure au PIB de la plupart des pays en misant sur une stratégie simple et efficace : acheter l'indice et laisser ce dernier évoluer. Ce guide explique en détail ce qu'est réellement VOO, comment son prix et sa performance ont permis d'atteindre une capitalisation boursière combinée de 1 000 milliards de dollars, pourquoi VOO se retrouve en concurrence avec SPY et IVV (un enjeu crucial pour les investisseurs soucieux des coûts), ce qui a changé en 2023 avec l'expiration du brevet d'optimisation fiscale de Vanguard, et où réside le véritable risque au sein du fonds.

Qu’est-ce que VOO et comment fonctionne le fonds Vanguard ?

Commençons par sa structure. VOO est la classe d'actions ETF du Vanguard 500 Index Fund, créé en 1976 par Bogle et qui a permis pour la première fois aux investisseurs particuliers américains d'accéder à un indice. La structure ETF a été ajoutée le 7 septembre 2010. Le fonds est coté sur NYSE Arca. Concrètement, il utilise une réplication intégrale : il détient l'ensemble des 500 composantes du S&P 500, pondérées selon leur capitalisation boursière ajustée du flottant, et non par un simple échantillonnage.

Juridiquement, il s'agit d'un ETF ouvert qualifié de société d'investissement réglementée (RIC) en vertu du Code des impôts américain (Internal Revenue Code). Cette formulation est importante car le traitement fiscal abordé ultérieurement dépend de ce statut de RIC. Le groupe Equity Index de Vanguard gère cette stratégie depuis 1976. Le taux de rotation des gestionnaires est exceptionnellement bas pour le secteur. L'encours total des parts (fonds commun de placement et ETF) a dépassé 1 000 milliards de dollars en 2024. La seule catégorie d'ETF détenait 973,4 milliards de dollars au 27 mai 2026, plaçant ainsi VOO parmi les trois plus importants ETF individuels au monde.

Cours et performance de l'action VOO en 2024 – 2026

Analysez le graphique du VOO comme celui d'un fonds à croissance composée sur le long terme, et non comme celui d'un instrument de trading. Valeur liquidative au 27 mai 2026 : 689,96 $. Fourchette sur 52 semaines : de 536,16 $ à 691,51 $. Le rendement annualisé depuis sa création jusqu'au 31 mars 2026 était de +14,24 % selon la fiche d'information de Vanguard, ce qui est largement supérieur à la moyenne de long terme de 10 % du S&P 500. Le rendement de l'indice pour l'année 2024 était de +25,0 %, et le VOO l'a suivi à quelques points de base près. Puis, le 1er trimestre est arrivé. Un repli de -4,34 % depuis le début de l'année jusqu'au 31 mars a alimenté tous les titres sur la « réinitialisation du marché baissier » que vous avez vus en avril. Fin mai, le rendement sur douze mois glissants — incluant le creux et la reprise — était de +31,15 %. Voici le chiffre à retenir. Un investissement de 1 000 $ dans VOO il y a dix ans, dividendes réinvestis, vaut aujourd’hui environ 3 800 $.

VOO contre SPY contre IVV : la course à trois des ETF S&P 500

Les trois principaux ETF S&P 500 couvrent le même indice. Leurs différences résident dans leur coût, leur structure et leur utilisation, et non dans les valeurs qu'ils répliquent. Le tableau ci-dessous en offre un résumé clair.

| Métrique | VOO (Avant-garde) | SPY (State Street) | IVV (iShares) |

|---|---|---|---|

| Émetteur | Avant-garde | Rue State | BlackRock |

| Création | 7 septembre 2010 | 22 janvier 1993 | 15 mai 2000 |

| Ratio de dépenses | 0,03% | 0,0945% | 0,03% |

| Structure | ETF ouvert (à double classe) | Fonds commun de placement | ETF ouvert |

| AUM (mai 2026) | Classe d'ETF de 973 milliards de dollars | Plus de 560 milliards de dollars | Plus de 570 milliards de dollars |

| Volume quotidien moyen | 5 à 7 millions d'actions | 70 à 80 millions d'actions | 4 à 5 millions d'actions |

| Profondeur des options | Modéré | Les ETF actions les plus profonds | Modeste |

| Optimisation fiscale | Haut (échanges de battements de cœur) | Modeste (limites UIT) | Haut (échanges de battements de cœur) |

Trois points sont essentiels à analyser. Le coût, tout d'abord. Le SPY (0,0945 %) par rapport au VOO (0,03 %) vous coûte 64 $ de plus par tranche de 100 000 $ par an. Faible. Peu significatif. Sur trente ans, avec un investissement initial de 100 000 $, cela représente environ 1 900 $ de frais cumulés avant tout réinvestissement, et plusieurs fois plus une fois les économies réalisées grâce aux intérêts composés du VOO. Donc : faible, mais seulement en apparence.

Structure ci-après. Le SPY a été créé en 1993 sous la forme d'un fonds commun de placement (UIT), la structure de fonds la plus simple autorisée par la SEC à l'époque. La réglementation des UIT interdit le prêt de titres. Elle impose également le versement des dividendes en espèces entre les dates de distribution, au lieu de permettre leur réinvestissement immédiat. Ces deux particularités engendrent de légères frictions au niveau du suivi. Le VOO et l'IVV, en revanche, sont des ETF ouverts qui peuvent prêter des titres (une source de revenus certes modeste, mais réelle) et réinvestir les dividendes dès leur versement. L'effet combiné se traduit de manière constante dans les données d'erreur de suivi sur cinq ans.

En dernier lieu, considérons le cas d'utilisation. SPY reste le leader en termes de volume. Un volume d'échanges quotidien de 80 millions de titres génère un écart acheteur-vendeur qu'aucun autre ETF actions au monde ne peut égaler, et la chaîne d'options proposée par SPY est sans équivalent. C'est un atout majeur pour les institutions et les traders d'options à court terme. Pour un investisseur particulier privilégiant une stratégie d'achat et de conservation, VOO et IVV offrent des coûts similaires et des frais légèrement inférieurs à ceux de SPY.

Le brevet expiré de Vanguard et les changements intervenus en 2023

La plupart des articles sur VOO passent sous silence ce point. Or, c'est précisément ce qui déterminera la position concurrentielle du fonds pour les dix prochaines années.

De 2010 à 2023, Vanguard détenait un brevet américain sur la structure à deux catégories de parts de fonds communs de placement et d'ETF permettant les « opérations de pulsation » : d'importantes transactions en nature qui évacuent les titres ayant pris de la valeur du fonds sans générer de plus-values pour les actionnaires. Ce mécanisme, bien que peu transparent, est très efficace. C'est pourquoi VOO n'a pratiquement versé aucune distribution de plus-values durant son existence en bourse, tandis que la structure UIT de SPY a dû distribuer de faibles montants de plus-values réalisées tous les deux ou trois ans. Dans un compte-titres imposable, cet écart se creuse.

Le brevet a expiré en 2023, mettant fin à l'exclusivité de cette technique dont bénéficiait Vanguard. Fin 2025, plusieurs concurrents majeurs, dont Fidelity, Dimensional Fund Advisors et JPMorgan Asset Management, avaient déposé une demande d'exemption auprès de la SEC afin de reproduire cette structure à deux classes d'actions sur leurs propres produits. En mars 2025, CNBC a qualifié cette évolution de potentiellement révolutionnaire pour le secteur, et Morningstar a souligné que ce même mécanisme de transaction était au cœur de toute analyse objective de l'efficacité fiscale à long terme des ETF. L'impact pour VOO est plus limité que ne le laissait entendre le titre. L'avantage concurrentiel de Vanguard, son envergure, sa marque et son canal de vente directe aux investisseurs n'ont pas disparu avec l'expiration du brevet. Cependant, l'avantage fiscal qui distinguait VOO de SPY et de la plupart de ses concurrents (hors Vanguard) s'érodera au cours des trois à cinq prochaines années, à mesure que les ETF rivaux reproduiront cette structure. Fidelity a déjà ramené à zéro les frais de gestion de certains fonds indiciels. Le rendement de 0,03 % du VOO reste le meilleur de sa catégorie pour un ETF S&P 500, mais il n'est plus intouchable et son avantage concurrentiel à long terme est moins important qu'en 2020.

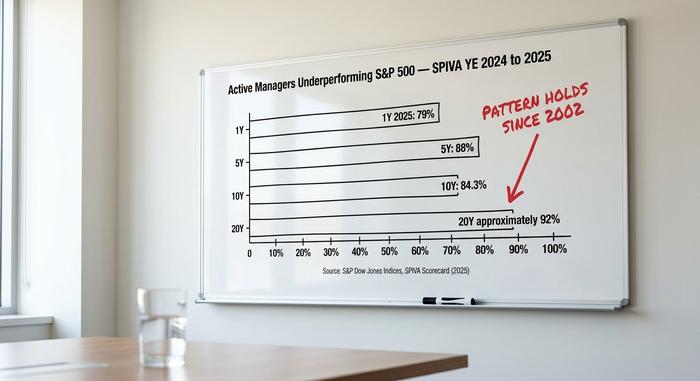

Le verdict de SPIVA : pourquoi la gestion active perd systématiquement.

L'indicateur le plus préoccupant pour le secteur de la gestion active est publié deux fois par an par S&P Dow Jones Indices dans le tableau de bord SPIVA. Les rapports de 2024 et 2025 confirment la tendance observée depuis 2002.

| Horizon | % des gestionnaires actifs de grandes capitalisations américaines sous-performant le S&P 500 |

|---|---|

| 1 an (2025) | 79% |

| 5 ans | 88% |

| 10 ans | 84,3% |

| 20 ans | ~92% |

Le mécanisme est simple. Le ratio de frais moyen du secteur pour un fonds commun de placement actif en actions américaines se situe autour de 1 %. Celui de VOO est de 0,03 %. Pour égaler l'indice après déduction des frais, un gérant actif doit générer une performance brute supérieure de 97 points de base à l'indice de référence avant que les investissements des particuliers n'atteignent la parité. Pour le surpasser, il lui faut davantage. Sur un horizon de dix ans, cela représente un seuil de performance structurel d'environ dix points de pourcentage que le gérant doit franchir avec compétence avant que l'investisseur ne perçoive un quelconque alpha. Les données de SPIVA indiquent que la plupart des gérants n'y parviennent pas.

Le même schéma SPIVA se répète dans presque toutes les catégories de fonds et confirme l'idée générale selon laquelle les fonds indiciels à faibles coûts surpassent la gestion active sur un horizon pluriannuel net de frais. Les investisseurs particuliers accentuent ce désavantage mathématique par des erreurs de timing. L'étude « Mind the Gap » de Morningstar (2024) a révélé que le rendement moyen pondéré en dollars des investisseurs en fonds d'actions américains est inférieur d'environ 1,7 point de pourcentage par an au rendement pondéré en temps, car les capitaux affluent après les hausses et disparaissent après les baisses. Dans un ETF indiciel passif détenu au sein d'un programme de réinvestissement des dividendes (DRIP), cet écart se réduit presque à zéro.

L'argument en faveur de la banalité est particulièrement convaincant. Deux années de concentration des investissements dans des actions d'IA, les échecs de SPAC comme QuantumScape et Lucid, et la volatilité du cycle crypto ont fait la une des journaux, tandis que les rendements des indices généraux sont restés discrets. Le rendement calendaire du S&P 500 pour 2024 était de +25,0 % contre +11,5 % pour le Russell 2000. Cet écart s'explique principalement par la performance des sept géants de la capitalisation, et le portefeuille VOO en a profité par définition. L'indice cible capte toujours la hausse, tandis que les pondérations sectorielles ou factorielles actives, s'écartant de la pondération par capitalisation boursière, ont empêché de nombreux fonds de participer aux gains.

Le risque de concentration des 7 Magnifiques au sein de l'action VOO

L'argument le plus convaincant contre les optimismes réside dans l'analyse des participations. Les sept entreprises phares – Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet et Tesla – représentent 34,8 % de la capitalisation boursière du S&P 500 au 4 mai 2016, contre 12,5 % en 2016. Les dix principales participations de VOO représentent à elles seules 38,37 % des actifs du fonds. Le secteur technologique, à lui seul, pèse 33,14 %.

Un « fonds indiciel S&P 500 diversifié » a de quoi rassurer, et avec 500 valeurs composant un tel fonds, l'affirmation est techniquement exacte. Je ne suis cependant plus convaincu de sa pertinence pratique. Ce n'est plus l'image de diversification que la plupart des investisseurs particuliers se font lorsqu'ils entendent « Je possède l'ensemble du marché ». Un investisseur VOO dans 2026 prend un risque significatif en misant sur l'intelligence artificielle à travers ses sept participations à très forte capitalisation, qu'il comprenne ou non sa position. Si le cycle d'investissement dans l'IA ralentit de manière généralisée, l'indice chute, et VOO aussi. Ce risque n'est pas nouveau – la concentration des indices a déjà connu des cycles, notamment autour du Nifty Fifty dans les années 1970 et des valeurs Internet en 1999 – mais il est bien réel, et c'est pourquoi un gestionnaire de portefeuille averti associe généralement un cœur de portefeuille S&P 500 à un satellite de pondération égale ou composé de petites capitalisations.

Dividendes, distributions et mécanismes fiscaux

Le rendement est faible : environ 1,3 % sur les douze derniers mois (au 6 mai 2020), versé en quatre tranches trimestrielles d'environ 2,00 $ par action (mars, juin, septembre et décembre). Le programme de réinvestissement des dividendes (DRIP) est disponible chez tous les principaux courtiers, ce qui permet aux dividendes de se capitaliser automatiquement pour acquérir de nouvelles actions. Si VOO n'a pratiquement jamais versé de distribution significative de plus-values depuis son lancement, c'est grâce à la structure de transactions « heartbeat » décrite précédemment. Pour un compte de courtage imposable, l'absence de distribution de plus-values contribue davantage à la capitalisation des gains que le rendement du dividende lui-même. Les comptes Roth IRA, les comptes IRA traditionnels et les plans 401(k) ne sont pas affectés par la pénalité liée aux plus-values, mais bénéficient tout de même de frais de gestion de 0,03 %, contre 0,50 % pour un fonds à horizon de placement ou 1 % pour un fonds d'actions à gestion active classique.

Comment acheter VOO et les modalités pratiques

Investir dans VOO est simple. Son symbole boursier est coté sur NYSE Arca. Tous les principaux courtiers américains le proposent : Fidelity, Schwab, Robinhood, IBKR, Webull, et même la plateforme de Vanguard si vous préférez un accès direct. La plupart de ces courtiers acceptent les fractions d'actions, permettant ainsi à un investisseur débutant de posséder une part de chacune des 500 sociétés. Ce fonds est éligible pour un compte IRA, Roth IRA, un compte 401(k) via un compte de courtage, un plan 529 ou un compte-titres classique. Les commissions sur les ETF cotés aux États-Unis sont nulles chez tous les principaux courtiers depuis 2019, vous n'avez donc aucun frais d'exécution à prévoir.

Quel est le prix réel de VOO à 690 $ ?

À 690 $, l'action VOO ne valorise pas une seule entreprise, mais 500 entreprises, avec une pondération importante autour de sept d'entre elles. Le scénario optimiste pour la prochaine décennie est identique à celui de la décennie précédente : des frais de 0,03 %, une fiscalité quasi nulle et un indice de référence que la plupart des gérants actifs peinent toujours à surperformer sur un horizon raisonnable. Le scénario pessimiste n'est plus « la gestion passive sous-performera », mais plutôt « l'indice de référence lui-même est désormais une opération de concentration sur l'IA déguisée ». Ces arguments sont différents et nécessitent des stratégies de portefeuille différentes. La question pertinente est de savoir si l'investisseur qui associe VOO à un portefeuille satellite composé de petites capitalisations à pondération égale (RSP), d'actions internationales développées (VEA) ou de petites capitalisations (VB) réalise un meilleur investissement ajusté au risque que celui qui achète VOO seul. Les données SPIVA sont sans équivoque : les deux stratégies sont plus performantes que la sélection de titres sur un horizon de dix ans, et elles sont également plus efficaces que les mouvements de trésorerie au gré de l'actualité.