VOO Hissesi 2026: Sıkıcı Olmak Neden Hala %0,03 Oranında Kazanıyor?

Vanguard'ın S&P 500 ETF'si (VOO hissesi, endeks yatırımcılarının uzun vadeli portföylerinin merkezinde tuttuğu hisse senedi) yıllık olarak yüz dolar başına üç sente mal oluyor. ABD'deki büyük sermayeli aktif yöneticilerin %84'ü on yıl içinde endeksini geçemiyor ve bu oran yirmi yıl sonra %90'ın üzerine çıkıyor. Matematik değişmedi; sadece etrafındaki pazarlama değişti. Manşetler perakende yatırımcıların dikkatini yapay zeka tek hisseli bahislerine, başarısız SPAC girişimlerine ve kripto para döngülerine çekerken, VOO sessizce çoğu ülkenin GSYİH'sinden daha büyük bir fon haline geldi ve bunu tek bir şeyi iyi yaparak başardı: endeksi satın almak ve kenara çekilmek. Bu kılavuz, VOO'nun aslında ne olduğunu, fiyatının ve performansının nasıl 1 trilyon dolarlık birleşik bir hisse senedi sınıfına dönüştüğünü, VOO'nun maliyet bilincine sahip yatırımcılar için önemli olan SPY ve IVV ile üçlü bir yarışta neden yer aldığını, Vanguard'ın vergi verimliliği patentinin 2023'te sona ermesiyle nelerin değiştiğini ve fon içindeki gerçek riskin nerede olduğunu açıklıyor.

VOO nedir ve Vanguard fonu nasıl çalışır?

Yapıdan başlayalım. VOO, ABD'li bireysel yatırımcılara ilk kez endeks erişimi sağlayan, 1976 yılında Bogle tarafından oluşturulan orijinal Vanguard 500 Endeks Fonu'nun ETF hisse senedi sınıfıdır. ETF yapısı 7 Eylül 2010'da eklendi. Hisse senedi kodu NYSE Arca'da işlem görmektedir. Fon, temelde tam replikasyon kullanır: S&P 500'ün 500 bileşeninin tamamını, örnekleme kısayolu yerine, piyasa değeri ağırlıklarına göre tutar.

Yasal olarak, bu, ABD Gelir Vergisi Kanunu kapsamında düzenlenmiş bir yatırım şirketi olarak nitelendirilen açık uçlu bir ETF'dir. Bu ifade önemlidir çünkü daha sonra ele alınacak vergi davranışı bu RIC nitelendirmesine bağlıdır. Vanguard'daki Hisse Senedi Endeks Grubu, 1976'dan beri bu stratejiyi yürütmektedir. Yönetici değişim oranı sektör için alışılmadık derecede düşüktür. Birleşik hisse senedi sınıfı varlık yönetimi (yatırım fonu artı ETF) 2024 yılında 1 trilyon doları aşmıştır. Yalnızca ETF sınıfı, 27 Mayıs 2026 itibarıyla 973,4 milyar dolar değerinde varlık bulundurarak VOO'yu dünyanın en büyük üç bireysel ETF'si arasına yerleştirmiştir.

VOO hisse senedi fiyatı ve performansı 2024–2026

VOO grafiğini uzun vadeli, bileşik getiri sağlayan bir yatırım aracı gibi okuyun, bir alım satım aracı gibi değil. 27 Mayıs 2026'daki Net Varlık Değeri (NAV): 689,96 dolar. 52 haftalık aralık: 536,16 ila 691,51 dolar. Vanguard'ın bilgi notuna göre, kuruluşundan bu yana 31 Mart 2026'ya kadar yıllıklandırılmış getiri %14,24 oldu; bu da uzun vadeli S&P 500 ortalaması olan %10'un oldukça üzerinde. Endeksin 2024 takvim yılı getirisi %25,0 oldu ve VOO bunu birkaç baz puan içinde takip etti. Sonra 1. çeyrekte düşüş yaşandı. 31 Mart'a kadar olan %-4,34'lük yılbaşından beri yaşanan geri çekilme, Nisan ayında gördüğünüz tüm "ayı piyasası sıfırlaması" manşetlerini tetikledi. Mayıs sonuna kadar, dip noktası ve toparlanmayı da içeren son on iki aylık getiri %31,15 oldu. İşte elde tutmaya değer rakam. On yıl önce VOO'ya yapılan 1.000 dolarlık bir yatırım, temettüler yeniden yatırıldığında, bugün yaklaşık 3.800 dolar değerinde.

VOO, SPY ve IVV: S&P 500 ETF'lerinin üçlü yarışı

Üç büyük S&P 500 ETF'si aynı endeksi kapsar. Aralarındaki farklar, takip ettikleri şeyde değil, maliyet, yapı ve kullanım alanındadır. Aşağıdaki tablo, mevcut en net özeti sunmaktadır.

| Metrik | VOO (Vanguard) | SPY (Eyalet Caddesi) | IVV (iShares) |

|---|---|---|---|

| İhraççı | Öncü | Eyalet Caddesi | BlackRock |

| Başlangıç | 7 Eylül 2010 | 22 Ocak 1993 | 15 Mayıs 2000 |

| Gider oranı | 0.03% | 0.0945% | 0.03% |

| Yapı | Açık uçlu ETF (çift sınıflı) | Birim Yatırım Fonu | Açık uçlu ETF |

| AUM (Mayıs 2026) | 973 milyar dolarlık ETF sınıfı | 560 milyar doların üzerinde | 570 milyar doların üzerinde |

| Ortalama günlük hacim | 5-7 milyon hisse | 70-80 milyon hisse | 4-5 milyon hisse |

| Seçenekler derinliği | Ilıman | Hisse senedi ETF'lerinde en derin | Mütevazı |

| Vergi verimliliği | Yüksek (kalp atışı işlemleri) | Mütevazı (UIT sınırları) | Yüksek (kalp atışı işlemleri) |

Burada asıl analitik çalışmayı üç nokta yapıyor. İlk olarak maliyet. SPY'nin %0,0945'lik getirisi, VOO'nun %0,03'lük getirisine kıyasla her 100.000 dolarlık yatırım için yılda 64 dolar daha fazla maliyet getiriyor. Küçük. Sıkıcı. 100.000 dolarlık başlangıç pozisyonunda otuz yıl boyunca, bu, yeniden yatırım etkileri öncesinde yaklaşık 1.900 dolarlık kümülatif komisyon maliyetine ve VOO içinde tasarruf edilen paranın kendi kendine birikmesine izin verdiğinizde bunun birkaç katına denk geliyor. Yani: küçük, ama sadece ilk bakışta.

Sıradaki konu yapılandırma. SPY, 1993 yılında, o zamanlar SEC'in sahip olduğu en basit fon yapısı olan Birim Yatırım Fonu (UIT) olarak kuruldu. UIT kuralları menkul kıymet ödünç vermeyi engelliyor. Ayrıca, temettülerin dağıtım tarihleri arasında hemen yeniden yatırılması yerine nakde dönüştürülmesini zorunlu kılıyor. Bu iki özellik de izleme üzerinde küçük sürtünme etkileri yaratıyor. Öte yandan VOO ve IVV, menkul kıymet ödünç verebilen (küçük ama gerçek bir gelir kalemi) ve temettüleri geldikleri gün yeniden yatırabilen açık uçlu ETF'lerdir. Bu birleşik etki, beş yıllık izleme hatası verilerinde tutarlı bir şekilde ortaya çıkıyor.

En son kullanım örneği. SPY hala hacim açısından önde. Günlük 80 milyon dolarlık hisse senedi işlem hacmi, dünyadaki hiçbir başka hisse senedi ETF'sinin tam olarak eşleşemeyeceği bir alış-satış farkı yaratıyor ve SPY'deki opsiyon zinciri eşsiz. Bu, kurumlar ve kısa vadeli opsiyon yatırımcıları için önemlidir. Her ikisine de ihtiyaç duymayan, uzun vadeli yatırım yapan bir perakende yatırımcı için VOO ve IVV maliyet açısından esasen birbirinin yerine geçebilir ve her ikisi de SPY'den biraz daha ucuzdur.

Vanguard'ın süresi dolmuş patenti ve 2023'te neler değişti?

VOO hakkındaki yazılarda bu nokta genellikle atlanıyor. Oysa bu, fonun önümüzdeki on yıldaki rekabetçi konumu için büyük önem taşıyor.

2010'dan 2023'e kadar Vanguard, "kalp atışı işlemleri"ni mümkün kılan, çift sınıflı yatırım fonu ve ETF hisse yapısı üzerinde ABD patentine sahipti: bu işlemler, hissedarlar için sermaye kazancı gerçekleşmeden, değer kazanan menkul kıymetleri fondan çıkaran büyük miktarda ayni işlemlerdi. Mekanizma kuru ama güçlü. VOO'nun halka açık olduğu süre boyunca neredeyse hiç sermaye kazancı dağıtımı yapmamasının, SPY'nin UIT yapısının ise her birkaç yılda bir küçük miktarlarda gerçekleşen kazanç dağıtmak zorunda kalmasının nedeni budur. Vergilendirilebilir bir aracı kurum hesabında, bu fark katlanarak artar.

Patent 2023 yılında sona erdi. Vanguard'ın bu tekniği münhasır olarak kullanma hakkı da sona erdi. 2025 yılının sonlarına doğru, Fidelity, Dimensional Fund Advisors ve JPMorgan Asset Management dahil olmak üzere birçok büyük rakip, kendi ürünlerinde aynı çift sınıflı yapıyı kopyalamak için SEC'den muafiyet başvurusunda bulundu. CNBC, Mart 2025'te bu gelişmeyi potansiyel bir sektör değiştirici olarak nitelendirdi ve Morningstar, aynı işlem mekanizmasını uzun vadeli ETF vergi verimliliğinin dürüst bir analizinin merkezinde yer alan unsur olarak işaretledi. VOO için etkisi, başlığın ima ettiğinden daha dar kapsamlıdır. Vanguard'ın ilk hamle avantajı, markası ve doğrudan yatırımcıya yönelik kanalı patentle birlikte sona ermedi. Ancak VOO'yu SPY'den ve Vanguard dışındaki çoğu rakipten ayıran vergi verimliliği avantajı, rakip ETF'ler bu yapıyı kopyaladıkça önümüzdeki üç ila beş yıl içinde aşınacaktır. Fidelity, seçilmiş toplam piyasa fonlarında gider oranlarını sıfıra indirdi bile. VOO'nun %0,03'lük getirisi hala S&P 500 ETF'leri arasında en iyisi olsa da artık dokunulmaz değil ve uzun vadeli rekabet avantajı 2020'dekinden daha sığ.

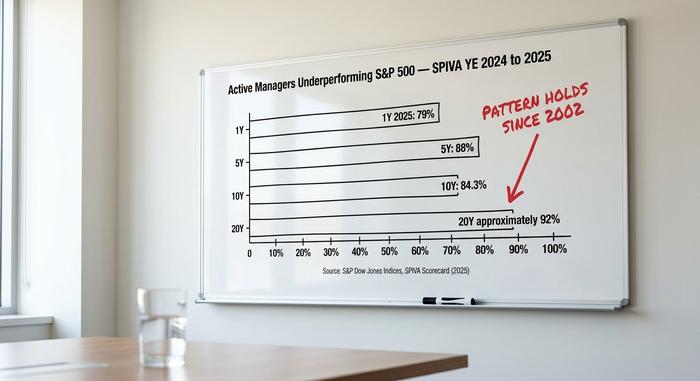

SPIVA'nın kararı: Aktif yönetim neden sürekli kaybediyor?

Aktif yönetim sektörü için en rahatsız edici rakam, S&P Dow Jones Endeksleri tarafından yılda iki kez yayınlanan SPIVA puan kartında yer alıyor. 2024 ve 2025 raporları, 2002'den beri devam eden modeli gösteriyor.

| Ufuk | ABD'deki büyük sermayeli aktif yöneticilerin %'si S&P 500'ün altında performans gösteriyor |

|---|---|

| 1 yıl (2025) | %79 |

| 5 yıl | %88 |

| 10 yıl | %84,3 |

| 20 yıl | ~%92 |

Mekanizma oldukça basit. Aktif bir ABD hisse senedi yatırım fonunun sektör ortalaması gider oranı yaklaşık yüzde bir civarında. VOO'nun gider oranı ise %0,03. Ücretler düşüldükten sonra endeksi yakalamak için, aktif bir yöneticinin perakende yatırımcıların parasıyla eşitlenmeden önce endeksin 97 baz puan üzerinde brüt kar elde etmesi gerekiyor. Daha iyisini yapmak için ise daha fazlasına ihtiyaç duyuyorlar. On yıllık bir ufukta, bu durum, yatırımcının herhangi bir alfa görmeden önce yöneticinin ustalıkla aşması gereken yaklaşık yüzde onluk yapısal bir performans engelini oluşturuyor. SPIVA verileri, çoğu yöneticinin bu engeli aşamadığını gösteriyor.

Aynı SPIVA modeli neredeyse her fon kategorisinde tekrarlanıyor ve düşük maliyetli endeks fonlarının, ücretler düşüldükten sonra, çok yıllık bir ufukta aktif yönetimi geride bıraktığı yönündeki daha geniş argümanı destekliyor. Bireysel yatırımcılar bu matematiksel dezavantajı zamanlama hatalarıyla daha da artırıyor. Morningstar'ın 2024 "Mind the Gap" çalışması, ABD hisse senedi fonu yatırımcılarının ortalama dolar ağırlıklı getirisinin, zaman ağırlıklı fon getirisinin yaklaşık 1,7 puan gerisinde kaldığını ortaya koydu; çünkü para, yükselişlerden sonra giriyor ve düşüşlerden sonra çıkıyor. Bir DRIP içinde tutulan pasif bir endeks ETF'sinde bu fark sıfıra doğru küçülüyor.

Sıkıcı olduğuna dair 2026 argümanı alışılmadık derecede güçlü. İki yıl boyunca yapay zeka destekli tek hisse senedi yoğunlaşma işlemleri, QuantumScape ve Lucid gibi başarısız SPAC hikayeleri ve kripto para döngüsü oynaklığı, manşetlerde dar kapsamlı spekülatif işlemleri ödüllendirirken, geniş endeks getirileri sessiz sedasız gelmeye devam etti. S&P 500'ün 2024 takvim yılı getirisi +%25,0 iken, Russell 2000'in getirisi +%11,5 oldu. Bu farkın büyük kısmı Magnificent 7 mega-cap performansından kaynaklanıyordu ve VOO portföyü bunu tanımı gereği yakaladı. Hedef endeks her zaman kazancı yakalarken, piyasa değeri ağırlıklandırmasından uzaklaşan aktif sektör veya faktör eğilimleri birçok fonu kazananlardan uzak tuttu.

VOO hissesindeki Muhteşem 7 yoğunlaşma riski

Yükseliş senaryosuna karşı dürüst karşı argüman, hisse senedi tablosunda yer alıyor. Muhteşem 7 (Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet ve Tesla), 4 Mayıs itibarıyla S&P 500'ün piyasa değerinin %34,8'ini temsil ediyor; bu oran 2016'da %12,5 idi. VOO'nun en büyük 10 hissesi birlikte fon varlıklarının %38,37'sini oluşturuyor. Teknoloji sektörünün ağırlığı tek başına %33,14 seviyesinde.

"Çeşitlendirilmiş bir S&P 500 endeks fonu" kulağa güven verici geliyor ve 500 bileşen sayısıyla bu ifade teknik olarak doğru. Ancak artık işlevsel olarak doğru olduğundan emin değilim. Çoğu bireysel yatırımcının "Tüm piyasaya sahibim" ifadesini duyduğunda hayal ettiği çeşitlendirme tablosu artık bu değil. 2026'te VOO yatırımcısı, pozisyonu anlasın ya da anlamasın, yedi mega-cap hissesi üzerinden anlamlı bir yapay zeka anlatı bahsi oynuyor. Yapay zeka sermaye harcamaları döngüsü genel olarak düşerse, endeks de onunla birlikte düşer ve VOO da endeksle birlikte düşer. Risk yeni değil - endeks yoğunlaşması daha önce de döngüsel olarak yaşanmıştı, 1970'lerde Nifty Fifty ve 1999'da dot-com hisseleri etrafında - ancak gerçek ve bu nedenle sofistike bir tahsis yöneticisi genellikle bir S&P 500 çekirdeğini eşit ağırlıklı veya küçük sermayeli bir uydu ile eşleştirir.

Temettüler, dağıtımlar ve vergi mekaniği

Getirisi düşük. Mayıs 2026 itibarıyla son on iki aylık yaklaşık %1,3, Mart, Haziran, Eylül ve Aralık aylarında hisse başına yaklaşık 2,00 dolarlık üç aylık dilimler halinde ödeniyor. DRIP (Temettü Yeniden Yatırım Planı) tüm büyük aracı kurumlarda çalışıyor, bu nedenle temettüler otomatik olarak daha fazla hisseye dönüşüyor. VOO'nun piyasaya sürülmesinden bu yana anlamlı bir sermaye kazancı dağıtımı yapmamasının nedeni, daha önce açıklanan kalp atışı işlem yapısının içinde yatıyor. Vergilendirilebilir bir aracı kurum hesabı için, bu sermaye kazancı olmaması, temettü getirisinden daha fazla bileşik etki yaratıyor. Roth IRA'lar, geleneksel IRA'lar ve 401(k)'ler sermaye kazancı kaybını önemsemez, ancak yine de hedef tarihli bir fonun %0,50'sine veya tipik aktif olarak yönetilen bir hisse senedi fonunun %1'ine kıyasla %0,03'lük giderden faydalanırlar.

VOO nasıl satın alınır ve pratik yöntemler

VOO satın almak zor değil. Hisse senedi NYSE Arca'da işlem görüyor. Fidelity, Schwab, Robinhood, IBKR, Webull ve isterseniz Vanguard'ın kendi platformu da dahil olmak üzere tüm büyük ABD aracı kurumları bunu sunuyor. Bunların çoğu kesirli hisseleri destekliyor, bu nedenle yeni başlayan biri bir dolar yatırarak 500 hissenin her birinin küçük bir kısmına sahip olabilir. Fon, IRA, Roth IRA, 401(k) aracı kurum penceresi, 529 planı veya düz vergilendirilebilir bir hesap için uygundur. 2019'dan beri tüm büyük aracı kurumlarda ABD'de listelenen ETF'ler için komisyonlar sıfır olduğundan, işlem maliyeti konusunda da endişelenmenize gerek yok.

VOO'nun 690 dolarlık fiyatı aslında neyi fiyatlandırıyor?

690 dolarlık fiyatıyla VOO hissesi tek bir şirketi fiyatlandırmıyor. 500 şirketi fiyatlandırıyor ve bunlardan yedisine ağırlık veriyor. Önümüzdeki on yıl için yükseliş senaryosu, önceki on yıl için olanla aynı: %0,03 maliyetler, sıfıra yakın vergi yükü ve çoğu aktif yöneticinin makul bir ufukta geçmeyi başaramadığı bir gösterge. Düşüş senaryosu artık "pasif yatırım düşük performans gösterecek" değil; "göstergenin kendisi artık gizlenmiş bir yapay zeka yoğunlaşma işlemi". Bunlar farklı argümanlar ve farklı portföy yanıtları gerektiriyor. Dürüst soru şu: VOO'yu küçük eşit ağırlıklı (RSP), uluslararası gelişmiş (VEA) veya küçük sermayeli (VB) bir uydu hissesiyle eşleştiren yatırımcı, VOO'yu tek başına satın alan yatırımcıdan daha iyi risk ayarlı bir işlem mi yapıyor? SPIVA verileri karşılaştırma konusunda net: Her iki yol da on yıllık bir ufukta hisse senedi seçimine göre daha iyi ve her iki yol da manşetler etrafında nakit giriş çıkış yapmaktan daha iyi.