Oklo Hisse Senedi 2026: Yapay Zeka Gücü Bahsi, Altman Riski, Sıfır Gelir

Oklo hissesi, son iki yıldır NYSE'deki en çok konuşulan ve en tuhaf işlemlerden biri oldu. Şirket henüz ücretli bir müşteriye tek bir kilovat saat bile satmadı. Henüz tek bir faal reaktörü bile yok. Nükleer Düzenleme Komisyonu ile yaptığı ortak işletme lisansı başvurusu hala ön sunum aşamasında. Ve piyasa değeri 11 milyar doların üzerinde. OKLO'yu anlamanın en temiz yolu, üç konuyu aynı anda takip etmektir: fiyatı yukarı çeken yapay zekâ gücü tezi, Sam Altman'ın çıkar çatışmasının yönetim hikayesini yana çekmesi ve gelir öncesi değerleme açığının şüphecileri cezbetmesi. Bu kılavuz, bunların her birini ele alıyor ve ana rakamlarla nasıl bağlantılı olduklarını gösteriyor.

OKLO nedir ve OKLO nasıl borsaya kote oldu?

Oklo Inc., 2013 yılında Kaliforniya, Santa Clara'da, her ikisi de MIT mezunu nükleer mühendisler olan Jacob DeWitte ve Caroline Cochran tarafından kuruldu. Şirket, Aurora Powerhouse olarak pazarladığı, sodyum soğutmalı hızlı spektrumlu bir reaktör tasarlıyor ve hedef çıkış gücü ünite başına yaklaşık 1,5 ila 50 megawatt elektrik arasında değişiyor. Aurora, geleneksel bir elektrik şebekesine değil, müşterinin yakınına kurulacak şekilde, fabrikada üretilmiş, modüler bir fisyon enerji santrali olarak sevk edilmek üzere tasarlanmıştır. Oklo, 9 Mayıs 2024'te Sam Altman tarafından desteklenen SPAC şirketi AltC Acquisition Corp ile birleşme yoluyla halka arz edildi. İşlem, brüt 306 milyon dolar gelir sağladı ve kapanışta toplam işlem değeri yaklaşık 875 milyon dolardı. Birleşmiş şirket, aynı hafta OKLO koduyla NYSE'de işlem görmeye başladı. SPAC yapısı önemlidir çünkü şirket o zamandan beri hisse sayısını ve sermaye tabanını belirlemiştir.

Oklo hisse senedi fiyat hareketleri 2024–2026

Oklo hisse senedi fiyat grafiği, bir çizgiden ziyade birbirine dikilmiş üç rejime benziyor. SPAC fiyatı, Mayıs 2024 kapanışında yaklaşık 10 dolardı. 9 Eylül 2024'e gelindiğinde, birleşme sonrası geri alım baskısı nedeniyle hisse senedi tüm zamanların en düşük seviyesi olan 5,35 dolara geriledi. Ardından yapay zeka gücü anlatısı devreye girdi. OKLO, 2024 sonlarına kadar istikrarlı bir şekilde yükseldi, 2025 boyunca hızlandı ve 15 Ekim 2025'te tüm zamanların en yüksek seviyesi olan 193,84 dolara ulaştı; bu, 13 ayda yaklaşık 36 katlık bir artış anlamına geliyor. Mayıs sonundaki son hisse senedi fiyatı, zirveden yaklaşık %65 düşüşle 67 ila 69 dolar civarında, ancak SPAC fiyatının 6 ila 7 katı üzerinde seyrediyor. 52 haftalık aralık 44,88 ila 193,84 dolar arasında. Piyasa değeri, gün içi işlem hacmine ve kaynağa bağlı olarak 11,5 milyar dolar ile 11,8 milyar dolar arasında değişiyor. Son on iki ayda %28'lik bir artışla yaklaşık 174 milyon adet hisse senedi dolaşımda bulunuyor ve bu artışın neredeyse tamamı piyasa fiyatından hisse senedi ihracından kaynaklanıyor. Ortalama haftalık fiyat dalgalanması yaklaşık %14 olup, bu da OKLO'yu ABD piyasasının en değişken çeyreğine yerleştiriyor.

Yapay zekânın güç tezi: Boğa piyasasının gerçekte nerede yattığı

Oklo'nun iyimser yaklaşımı "nükleer enerji geri döndü" anlamına gelmiyor. Bu, özellikle büyük ölçekli veri merkezlerinin elektrik talebinin (zirve megavat cinsinden değil, istikrarlı gigawatt cinsinden ölçüldüğünde), küçük modüler reaktörlerin ticari zaman çizelgesini öne çekeceğine ve enerji planlamacılarının beklediğinden beş yıl daha erken bir zamanda büyük ölçekte istikrarlı enerji sağlayacağına dair bir bahistir. Destekleyici veriler somuttur ve hızla elde edilmiştir.

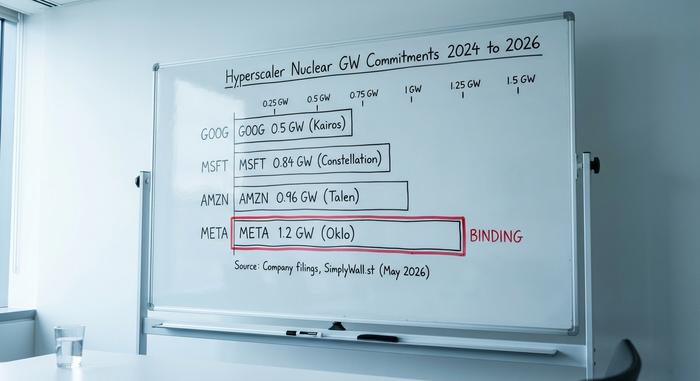

Microsoft, Eylül 2024'te Constellation aracılığıyla Three Mile Island'daki nükleer enerji üretimini yeniden başlatacağını duyurdu ve yirmi yıl için yaklaşık 1,6 milyar dolarlık 835 megawattlık bir sözleşme imzaladı. Amazon aynı yıl Talen'in Susquehanna santralinde 960 MW'lık bir ortak kullanım anlaşmasıyla dikey enerji üretimine başladı. Google, Ekim 2024'te Kairos Power ile 500 MW'lık bir SMR enerji satın alma anlaşması imzaladı. Meta, 2025 başlarına kadar açık bir nükleer enerji teklif çağrısı yürüttü ve SimplyWall.st'nin haberine göre, o zamandan beri özellikle Oklo ile 1,2 GW'lık bağlayıcı bir anlaşma imzaladı. Bu son veri noktası, Oklo yatırım durumundaki en önemli veridir.

Oklo'nun 14 GW'lık sipariş defteri olarak çerçevelenen daha geniş kapsamlı iş planı çoğunlukla farklı bir şeyden oluşuyor. 18 Aralık 2024'te imzalanan en önemli Switch anlaşması, en erken 2029'da ilk devreye alınmasını hedefleyen , bağlayıcı olmayan 12 GW'lık bir Ana Güç Anlaşması (Master Power Agreement) niteliğinde. Equinix, SEC'ye yapılan birincil bir başvuruya net bir şekilde izlenemeyen bir ön ödeme yaptı. Vertiv iş birliği, hiper ölçekli tesisler için güç ve soğutma çözümlerini kapsıyor ancak bir satın alma siparişi değil, bir geliştirme ortaklığı. Ve ABD Hava Kuvvetleri, Haziran 2025'te Oklo'yu, 30 yıllık sabit fiyatlı bir PPA ile 75 MW'a kadar olan bir Eielson Hava Üssü pilot projesi için seçti; hedef devreye alma tarihi 2028. Bu, 2023'teki ihale iptal edildikten sonra Oklo'nun Eielson'daki ikinci girişimi.

Perakende yatırımcıların sürekli gözden kaçırdığı ayrım, manşetlerde yer alan gigawatt'ların hangisinin gerçekten gelire dönüşeceği ve ne zaman dönüşeceğidir. Bağlayıcı kapasite muhtemelen 1 ila 2 GW civarındadır ve bu da Meta ve Hava Kuvvetleri pilot projesiyle desteklenmektedir. Geri kalan 12+ GW ise genişletilebilen, değiştirilebilen veya sessizce vazgeçilebilen çerçeve anlaşmalarında yer almaktadır. Bağlayıcı kapasite sütunu ile manşetlerde yer alan kapasite sütunu arasındaki fark, boğa-ayı tartışmasının tamamını tek bir sayıya sıkıştırılmış halde sunmaktadır.

Sam Altman'ın yaşadığı çıkar çatışması ve başkanlıktan istifa etmesinin nedenleri

İkincil kaynakların çoğu, Sam Altman'ın 24 Nisan 2025'teki istifasını bir yönetim düzeltmesi olarak ele alıyor. Mevcut haberler ise bunun tam tersini gösteriyor. NucNet ve diğer ana yayın organları, ayrılışı "yapay zeka şirketleriyle tedarik görüşmelerinin önünü açmak" olarak nitelendirdi; bu da çatışmanın ticari bir işlemi engellemekle, hatta mümkün kılmakla değil, doğrudan bir şekilde engelleyici olduğunu kabul etmek anlamına geliyor.

İşlemin mekaniği üzerinde biraz yavaşlamakta fayda var. Altman, AltC SPAC'ın kapanışından Nisan 2025'e kadar Oklo'nun başkanlığını yaparken aynı zamanda OpenAI'nin CEO'su olarak da görev yapıyordu. Aynı kişinin kontrol ettiği iki kuruluş arasında gerçekleşen ilişkili taraf işlemleri sorunsuz bir şekilde sonuçlanamaz: Her iki taraftaki bağımsız yöneticilerin müzakere etmesi, adil değerleme görüşlerinin alınması ve SK Yönetmeliği'nin 404. maddesi uyarınca açıklama yükümlülüklerinin, yöneticinin prospektüse dahil edilmesini zorunlu kılması gerekir. En ucuz çözüm, yöneticinin bir taraftan çekilmesidir. Altman da bunu yaptı.

Bu yeniden çerçeveleme, hisse senedi için önemlidir. Standart "Altman, yönetim baskısı nedeniyle ayrıldı" yorumuna göre, ayrılışı nötr ila olumlu bir sinyaldir. Çatışmanın ticari bir engel olduğu gerçek yoruma göre ise, ayrılışı o sırada belirli bir gelir sözleşmesinin şekillendirildiğinin önde gelen bir göstergesidir. Eğer bu sözleşme, tedarik zinciri muhabirlerinin 2025 ortalarından beri ima ettiği OpenAI-Oklo tedarik anlaşması ise, OKLO için değer yaratan olay, anlaşmanın kağıda dökülmesidir. Değer yok eden olay ise, yol açıldıktan sonra anlaşmanın gerçekleşmemesidir. Her iki sonuç da hisse senedini herhangi bir analist fiyat hedefinden daha fazla etkileyecektir. OKLO'nun çoğu perakende alıcısının ikili bir fiyatlandırma yaptığını anladığından emin değilim.

Altman'ın 3 Mayıs itibariyle gerçek sahiplik yüzdesi kamuoyuna açıklanmadı; en son tam olarak bildirilen rakam, AltC SPAC kapanışıyla ilgili SC 13G/A dosyasında yer almaktadır. Güncel 4 Mayıs rakamı bir sonraki vekaletname sirkülerinde ortaya çıkacaktır.

Gelir öncesi değerleme: 0 satış üzerinden 11,5 milyar dolar gerçekte neyi fiyatlandırıyor?

Oklo'nun Mayıs sonu itibarıyla piyasa değeri 11,5 milyar ila 11,8 milyar dolar aralığında bulunuyor. Son on iki aylık dönemdeki gelir neredeyse sıfır. Son on iki aylık net zarar 128,9 milyon dolar. Şubat ayında sunulan 10-K raporuna göre, 2025 mali yılı için faaliyet zararı 139,3 milyon dolar olarak gerçekleşti. Mayıs ayında tamamlanan 1,18 milyar dolarlık ATM halka arzının ardından elde bulunan nakit 2,54 milyar dolar olup, mevcut harcama hızıyla yaklaşık yedi ila sekiz yıllık bir süre için yeterli bir süre sağlıyor.

11,5 milyar doların doğru fiyat olup olmadığını test etmenin en temiz yolu, emsallerle karşılaştırma yapmaktır.

| Şirket | Hisse Senedi | Piyasa değeri (Mayıs 2026) | Gelir (Son 12 Ay) | NRC statüsü |

|---|---|---|---|---|

| Oklo | OKLO | 11,5 milyar dolar | ~0 dolar | Ön başvuru |

| NuScale Gücü | SMR | 4,2 milyar dolar | ~25 milyon dolar | NRC onaylı tasarım (yalnızca bir tane) |

| X-enerji | özel (IPO Nisan 2026) | Halka arzda 9,1 milyar dolar | ~0 dolar | Ön başvuru |

| NANO Nükleer | Kuzeydoğu | ~1,5 milyar dolar | ~0 dolar | Ön başvuru |

| Centrus Enerji | LEU | ~3,5 milyar dolar | 400 milyon doların üzerinde | HALEU yakıt üreticisi |

| BWX Teknolojileri | BWXT | ~11 milyar dolar | 2,6 milyar dolar | Reaktör yapımcısı |

Tablodaki iki gerçek analitik işi hallediyor. Birincisi, NRC onaylı tasarıma sahip tek SMR geliştiricisi olan NuScale'in, OKLO'nun piyasa değerinin yaklaşık üçte biri kadar bir değerle işlem görmesi. Bu, mevcut en net düşüş senaryosu cümlesi: Gerçekten lisanslı bir ürün 4,2 milyar dolara fiyatlandırılırken, lisanssız bir ürün olan OKLO'nun fiyatı 11,5 milyar dolar. İkincisi, 2,6 milyar dolarlık gerçek gelire sahip, köklü bir reaktör üreticisi olan BWX Technologies'in, OKLO ile yaklaşık aynı piyasa değerine sahip olması. Ya OKLO, SMR temasında en yüksek fiyatlı seçenek ya da piyasa, Altman'ın etkisine sahip olmamaları nedeniyle diğer tüm rakiplerini örtük olarak iskonto ediyor.

Satış tarafındaki fiyat dağılımı, tartışmayı yansıtıyor. Konsensus 12 aylık fiyat hedefleri, 88,89 dolardan (StockAnalysis, 23 analist) 112,13 dolara (SimplyWall.st toplamı, %38,7 yükseliş potansiyeli) kadar kümeleniyor. Bu aralık o kadar geniş ki, derecelendirmenin kendisi her modelin arkasındaki varsayımdan daha az iş görüyor. Oklo hakkındaki dürüst analist tartışması, bir sonraki çeyrek hakkında değil. İlk ticari gigawatt'ın hangi yılda devreye gireceği hakkında.

Oklo'dan son haberler: dönüm noktaları ve ABD Enerji Bakanlığı'nın plütonyum kararı

Oklo'nun son altı ayı, halka açık hayatındaki önceki dönemlere göre daha hızlı geçti. NRC Hazırlık Değerlendirmesi 2025 yılının başlarında tamamlandı. Mayıs 2026'da NRC, Oklo'nun Temel Tasarım Kriterleri konulu raporunu hızlandırılmış bir zaman çizelgesiyle onayladı. Bu, bir lisans değil, prosedürel bir ilerlemedir, ancak kurumun Aurora tasarım çerçevesine ilk kez güven duyduğunu belirtmesidir. 12 Mayıs 2026'da açıklanan 1. Çeyrek 2026 sonuçları, yapay zeka destekli reaktör izleme ve tasarım simülasyonuna odaklanan genişletilmiş bir NVIDIA ortaklığını doğruladı. 13 Mayıs'ta şirket, on iki ay içindeki ikinci büyük ATM sermaye artırımı olan 1,0 milyar dolarlık bir ATM öz sermaye arzı başvurusunda bulundu. 26 Mayıs 2026'da Enerji Bakanlığı, Oklo'yu Fazla Plütonyum Kullanım Programı kapsamında ödül alacak kuruluş olarak belirledi ve erken Aurora üniteleri için plütonyumdan elde edilen hammaddeye giden yolu güvence altına aldı. Aurora tasarımı, kullanılmış nükleer yakıtın geri dönüşümünü destekliyor; bu sayede ABD Enerji Bakanlığı'nın fazla stokları ticari olarak kullanılabilir yakıta dönüşüyor. Bu dönüm noktalarının her biri, gün içi işlem seansında hisse senedi fiyatını tek haneli bir yüzde oranında etkiledi. Ancak gelirde herhangi bir değişiklik olmadı ve gelir sıfır olarak kaldı.

Olumsuz senaryo: kısa pozisyonlar, seyreltme ve NRC saati

OKLO için düşüş senaryosu, nükleer enerjiden hoşlanmamayı gerektirmez. Sadece sermaye yapısını ve düzenleyici zaman çizelgesini okumayı gerektirir. 12 Mayıs itibarıyla kısa pozisyonlar, Ocak ayındaki %10,9'dan %18,84'e yükseldi. İçeriden bilgi sahibi olanlar, son on iki ayda yaklaşık 39 milyon dolarlık net satış gerçekleştirdi. İkincil halka arzdan kaynaklanan seyreltme aynı dönemde %28 oldu. Analist tahminleri, üç yıllık bir ufukta kârlılık öngörmüyor. Uygulayıcıların fiilen kullandığı bağımsız NRC birleşik lisans zaman çizelgesi, 2028'den önce ticari bir devreye alma işlemine ulaşmıyor ve çeşitli senaryolar ilk enerji üretimini 2030'un ötesine erteliyor. İnşaat, yakıt tedariki ve yer seçimi riskleri, lisanslama sürecinin üzerine ekleniyor. OKLO'yu mevcut seviyelerde işlem yapmak, aslında tarihsel olarak kaymış bir düzenleyici ve mühendislik takvimine dayalı çok yıllık bir opsiyonu işlem yapmak anlamına geliyor.

Oklo hissesi nasıl alınır ve pratik yöntemler

OKLO, NYSE'de işlem görmektedir ve Fidelity, Charles Schwab, Robinhood, Interactive Brokers ve Webull dahil olmak üzere tüm büyük ABD aracı kurumları aracılığıyla işlem görmektedir. Çoğu platformda kesirli hisseler desteklenmektedir. Gerçekleşen oynaklık, opsiyon primlerini yüksek tutmaktadır; bu nedenle, aktif yatırımcıların OKLO'yu konumlandırmasının yaygın bir yolu alım-satım stratejisidir. OKLO, S&P 500'de yer almamaktadır, bu da pasif endeks maruziyetini sınırlamaktadır. Coinbase, ABD dışındaki kullanıcılar için OKLO'yu tokenleştirilmiş hisse senedi özelliği aracılığıyla listelemektedir; bu, uluslararası okuyucular için bir tavsiye niteliğinde değil, bağlam sağlamak amacıyla verilmiştir.

Fiyat grafiğinin gerçekte fiyatlandırdığı şey nedir?

Oklo hissesinin 68 dolardan işlem görmesi, bir nükleer reaktörün fiyatını belirlemiyor. Bu hisse, Meta'nın bağlayıcı gigawatt taahhüdü ve OpenAI tedarik sözleşmesi için açılmış bir yol ile desteklenen, nükleer reaktörlerle dolu bir on yıllık bir opsiyonun fiyatını belirliyor. Opsiyonun arkasında sekiz yıllık nakit akışı, önünde bir NRC (Nükleer Düzenleme Komisyonu) zamanlayıcısı ve en büyük ilişkili taraf engelini ortadan kaldıran büyük bir hissedar yapısı var. Herhangi bir perakende alıcı için dürüst soru, ilk ticari kilovat-saatin hangi yıl gelir elde edeceği. Piyasa bu cevabı 2029 yılıymış gibi ele alıyor. Bağımsız mühendisler ise henüz emin değiller.