Acciones de Oklo 2026: AI Power Bet, Altman Risk, cero ingresos

Las acciones de Oklo han sido una de las operaciones más ruidosas en la Bolsa de Nueva York durante dos años, y también una de las más extrañas. La compañía no ha vendido ni un kilovatio-hora a un cliente de pago. Aún no cuenta con un solo reactor operativo. Su solicitud de licencia de operación combinada ante la Comisión Reguladora Nuclear todavía está en fase de presentación. Y su capitalización de mercado supera los 11.000 millones de dólares. La forma más clara de entender a OKLO en 2026 es seguir tres hilos a la vez: la tesis del poder de la inteligencia artificial que impulsa el precio al alza, el conflicto de intereses de Sam Altman que desvía la historia de la gobernanza, y una brecha en la valoración previa a los ingresos que atrae a los escépticos. Esta guía analiza cada uno de ellos y muestra cómo se conectan con las cifras principales.

Qué es Oklo y cómo llegó a cotizar en bolsa.

Oklo Inc. fue fundada en 2013 en Santa Clara, California, por Jacob DeWitte y Caroline Cochran, ambos ingenieros nucleares formados en el MIT. La empresa diseña un reactor de espectro rápido refrigerado por sodio que comercializa como Aurora Powerhouse, con una producción objetivo que oscila entre aproximadamente 1,5 y 50 megavatios eléctricos por unidad. Aurora está diseñado para ser enviado como una central eléctrica de fisión modular, construida en fábrica y ubicada cerca del cliente en lugar de en una red eléctrica tradicional. Oklo salió a bolsa el 9 de mayo de 2024 mediante una fusión con AltC Acquisition Corp, el vehículo SPAC patrocinado por Sam Altman. La transacción generó 306 millones de dólares en ingresos brutos y tuvo un valor total de aproximadamente 875 millones de dólares al cierre. La empresa combinada comenzó a cotizar en la Bolsa de Nueva York (NYSE) con el símbolo OKLO esa misma semana. La estructura SPAC es importante porque estableció el número de acciones y la base de capital sobre la cual la empresa ha estado diluyendo desde entonces.

Evolución del precio de las acciones de Oklo en 2024–2026

El gráfico del precio de las acciones de Oklo se asemeja más a tres regímenes entrelazados que a una línea recta. El precio de la SPAC rondaba los 10 dólares al cierre de mayo de 2024. Para el 9 de septiembre de 2024, la acción había caído a un mínimo histórico de 5,35 dólares debido a la presión de reembolso posterior a la fusión. Entonces, la narrativa del poder de la IA tomó el protagonismo. OKLO subió de forma constante hasta finales de 2024, se aceleró durante 2025 y alcanzó un máximo histórico de 193,84 dólares el 15 de octubre de 2025, lo que representa un aumento de aproximadamente 36 veces en 13 meses. La cotización reciente de la acción a finales de mayo 2026 se sitúa entre 67 y 69 dólares, un 65 % por debajo del máximo, pero aún entre 6 y 7 veces superior al precio de la SPAC. El rango de 52 semanas es de 44,88 a 193,84 dólares. La capitalización bursátil se sitúa entre 11.500 y 11.800 millones de dólares, según la información publicada durante la jornada y la fuente de datos. El número de acciones en circulación ronda los 174 millones, tras un incremento del 28% en los últimos doce meses, casi en su totalidad proveniente de emisiones de acciones en el mercado. La fluctuación media semanal del precio es de alrededor del 14%, lo que sitúa a OKLO en el cuartil de mayor volatilidad del mercado estadounidense.

La tesis del poder de la IA: dónde reside realmente el argumento alcista.

La perspectiva optimista de Oklo no se resume en el regreso de la energía nuclear. Se trata de una apuesta específica a que la demanda de electricidad de los centros de datos de hiperescala, medida en gigavatios constantes en lugar de megavatios pico, acelerará la comercialización de los pequeños reactores modulares y proporcionará energía estable a gran escala cinco años antes de lo previsto por los planificadores de las empresas eléctricas. Los datos que respaldan esta afirmación son concretos y han llegado rápidamente.

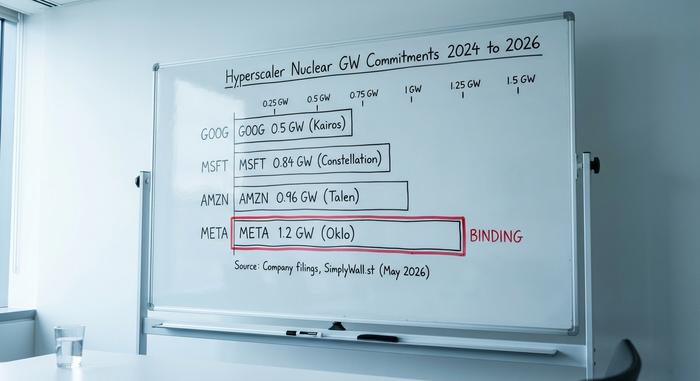

Microsoft anunció la reactivación de su planta de Three Mile Island a través de Constellation en septiembre de 2024, contratando 835 megavatios por aproximadamente 1600 millones de dólares a lo largo de veinte años. Ese mismo año, Amazon optó por la verticalidad con un acuerdo de coubicación de 960 MW en la planta de Talen en Susquehanna. Google firmó un acuerdo de compra de energía SMR de 500 MW con Kairos Power en octubre de 2024. Meta lanzó una solicitud abierta de propuestas nucleares hasta principios de 2025 y, según informes de SimplyWall.st, desde entonces ha formalizado un acuerdo vinculante de 1,2 GW específicamente con Oklo. Este último dato es el más relevante en el caso de la inversión en Oklo.

La cartera de proyectos más amplia de Oklo, presentada como una cartera de pedidos de 14 GW, es en su mayor parte otra cosa. El acuerdo principal con Switch, firmado el 18 de diciembre de 2024, es un Acuerdo Maestro de Energía no vinculante de 12 GW que apunta a la primera implementación en 2029 como muy pronto. Equinix realizó un pago anticipado que no se ha podido rastrear claramente hasta un informe principal de la SEC. La colaboración con Vertiv cubre soluciones de energía y refrigeración para sitios de hiperescaladores, pero es una asociación de desarrollo, no una orden de compra. Y la Fuerza Aérea de EE. UU. seleccionó a Oklo en junio de 2025 para un proyecto piloto en la Base de la Fuerza Aérea Eielson que cubre hasta 75 MW en un PPA de precio fijo a 30 años, con fecha de puesta en marcha prevista para 2028. Este es el segundo intento de Oklo en Eielson después de que se cancelara la adjudicación de 2023.

La distinción que los inversores minoristas suelen pasar por alto es cuáles de esos gigavatios anunciados se convertirán realmente en ingresos y cuándo. La capacidad vinculante es probablemente de 1 a 2 GW, respaldada por Meta y el proyecto piloto de la Fuerza Aérea. Los más de 12 GW restantes se encuentran en acuerdos marco que pueden ampliarse, modificarse o incluso abandonarse discretamente. La diferencia entre la capacidad vinculante y la anunciada representa todo el debate alcista-bajista condensado en una sola cifra.

El conflicto de intereses de Sam Altman y por qué renunció a la presidencia.

La mayoría de los medios secundarios interpretan la renuncia de Sam Altman el 24 de abril de 2025 como una corrección de la gobernanza. Sin embargo, la información disponible sugiere lo contrario. NucNet y otros medios principales presentaron su salida como una forma de "abrir el camino para las negociaciones de suministro con empresas de IA", lo que constituye un reconocimiento directo de que el conflicto estaba bloqueando, no facilitando, una transacción comercial.

Vale la pena analizar detenidamente los detalles. Altman fue presidente de Oklo desde el cierre de la SPAC AltC hasta abril de 2025, al tiempo que ejercía como director ejecutivo de OpenAI. Una transacción entre partes relacionadas, controlada por la misma persona, no puede cerrarse sin problemas: los consejeros independientes de ambas partes deben negociar, se deben obtener opiniones de imparcialidad y las obligaciones de divulgación del Artículo 404 del Reglamento SK obligan a la participación del ejecutivo en el prospecto. La solución más económica es que el ejecutivo se retire de una de las partes. Eso fue lo que hizo Altman.

La reformulación es crucial para la equidad. Según la interpretación estándar de que "Altman se fue por presión de gobernanza", su partida es una señal neutral o positiva. Sin embargo, según la interpretación real, donde el conflicto fue un obstáculo comercial, su partida es un indicador clave de que se estaba gestando un contrato de ingresos específico en ese momento. Si ese contrato es el acuerdo de suministro entre OpenAI y Oklo que los analistas de la cadena de suministro han insinuado desde mediados de 2025, el evento que genera valor para OKLO es que el acuerdo se concrete. El evento que destruye valor es que el acuerdo no se concrete una vez que el camino esté despejado. Cualquiera de los dos resultados influirá en la cotización más que cualquier precio objetivo de los analistas. No estoy seguro de que la mayoría de los inversores minoristas de OKLO comprendan que están valorando una opción binaria.

El porcentaje real de participación de Altman al 3 de mayo no se ha confirmado públicamente; la cifra más reciente disponible es la del formulario SC 13G/A relacionado con el cierre de la SPAC AltC. La cifra actual se dará a conocer en la próxima circular de representación.

Valoración previa a los ingresos: ¿qué significa realmente un valor de 11.500 millones de dólares con ventas de 0 dólares?

La capitalización de mercado de Oklo a finales de mayo 2026 se sitúa entre los 11.500 y los 11.800 millones de dólares. Los ingresos de los últimos doce meses son prácticamente nulos. La pérdida neta de los últimos doce meses es de 128,9 millones de dólares. La pérdida operativa del ejercicio fiscal 2025 fue de 139,3 millones de dólares, según el informe 10-K presentado el 6 de febrero. El efectivo disponible es de 2.540 millones de dólares tras la emisión de 1.180 millones de dólares en el mercado de valores (ATM) completada en mayo 2026, lo que proporciona aproximadamente entre siete y ocho años de liquidez al ritmo de gasto actual.

La forma más clara de comprobar si 11.500 millones de dólares es el precio correcto es mediante la comparación con empresas similares.

| Compañía | Corazón | Capitalización de mercado (mayo 2026) | Ingresos (últimos doce meses) | Estado de la NRC |

|---|---|---|---|---|

| Oklo | OKLO | 11.500 millones de dólares | ~$0 | Solicitud previa |

| NuScale Power | SMR | 4.200 millones de dólares | ~$25 millones | Diseño certificado por la NRC (solo uno) |

| Energía X | privada (Salida a bolsa abril 2026) | 9.100 millones de dólares en la salida a bolsa. | ~$0 | Solicitud previa |

| Nanonuclear | NNE | ~$1.500 millones | ~$0 | Solicitud previa |

| Energía Centrus | LEU | ~$3.500 millones | Más de 400 millones de dólares | productor de combustible HALEU |

| Tecnologías BWX | BWXT | ~$11 mil millones | 2.600 millones de dólares | constructor de reactores |

Dos datos en esa tabla son suficientes para el análisis. El primero es que NuScale, el único desarrollador de SMR con un diseño certificado por la NRC, cotiza a aproximadamente un tercio de la capitalización de mercado de OKLO. Esta es la conclusión más clara posible: un producto con licencia ya concedida tiene un precio de 4200 millones de dólares, mientras que un producto sin licencia —Oklo— tiene un precio de 11 500 millones de dólares. El segundo es BWX Technologies, un constructor de reactores consolidado con ingresos reales de 2600 millones de dólares, cuya capitalización de mercado es similar a la de Oklo. O bien OKLO es la opción más cara en el sector de los SMR, o bien el mercado está infravalorando implícitamente a todos los demás competidores por no contar con el prestigio de Altman.

El margen de precios refleja el debate. Los precios objetivo consensuados a 12 meses oscilan entre 88,89 $ (StockAnalysis, 23 analistas) y 112,13 $ (SimplyWall.st, con un potencial alcista del 38,7 %). Esta amplitud es tal que la propia calificación tiene menos peso que la hipótesis subyacente a cada modelo. La conversación honesta entre los analistas sobre Oklo no se centra en el próximo trimestre, sino en el año en que se pondrá en marcha el primer gigavatio comercial.

Últimas noticias de Oklo: hitos y la decisión del Departamento de Energía sobre el plutonio.

Los últimos seis meses de Oklo han transcurrido más rápido que cualquier período anterior en su vida pública. La Evaluación de Preparación de la NRC se completó a principios de 2025. En mayo de 2026, la NRC aprobó el informe temático de Criterios de Diseño Principales de Oklo en un plazo acelerado. Este es un avance de procedimiento, no una licencia, pero es la primera vez que la agencia ha indicado su conformidad con el marco de diseño de Aurora. Los resultados del primer trimestre de 2026, informados el 12 de mayo de 2026, confirmaron una asociación ampliada con NVIDIA centrada en la monitorización de reactores y la simulación de diseño impulsadas por IA. El 13 de mayo, la empresa presentó una oferta de acciones ATM de 1.000 millones de dólares, la segunda gran recaudación ATM en doce meses. El 26 de mayo de 2026, el Departamento de Energía designó a Oklo como el beneficiario previsto en el marco de su Programa de Utilización de Plutonio Excedente, asegurando así el acceso a materia prima derivada del plutonio para las primeras unidades de Aurora. El diseño de Aurora permite el reciclaje de combustible nuclear usado, que es como el inventario excedente del Departamento de Energía se convierte en combustible comercialmente relevante. Cada uno de esos hitos provocó un ligero aumento del precio de las acciones en un porcentaje de un solo dígito durante la sesión. Ninguno de ellos afectó a los ingresos, que siguen siendo cero.

El escenario bajista: posiciones cortas, dilución y el reloj del NRC

El escenario bajista para OKLO no requiere rechazo a la energía nuclear. Basta con leer la tabla de capitalización y el cronograma regulatorio. El interés corto se situó en el 18,84% de las acciones en circulación al 12 de mayo, frente al 10,9% de enero. Los inversores internos fueron vendedores netos de aproximadamente 39 millones de dólares en los últimos doce meses. La dilución derivada de las ofertas secundarias alcanzó el 28% en el mismo período. Las previsiones de los analistas no proyectan rentabilidad en un horizonte de tres años. El cronograma independiente de licencia combinada de la NRC que utilizan los profesionales no alcanza el despliegue comercial antes de 2028, y varios escenarios retrasan la primera generación de energía más allá de 2030. Los riesgos de construcción, suministro de combustible y ubicación siguen acumulándose a lo largo del plazo de la licencia. Operar con OKLO en torno a los niveles actuales es, en efecto, operar con una opción plurianual sobre un cronograma regulatorio y de ingeniería que históricamente se ha retrasado.

Cómo comprar acciones de Oklo y su funcionamiento práctico

OKLO cotiza en la Bolsa de Nueva York (NYSE) y está disponible a través de los principales corredores de bolsa de EE. UU., como Fidelity, Charles Schwab, Robinhood, Interactive Brokers y Webull. La mayoría de las plataformas admiten acciones fraccionadas. La volatilidad real mantiene las primas de las opciones elevadas, por lo que una estrategia de compraventa de opciones es una forma común en que los operadores activos posicionan esta acción. OKLO no forma parte del S&P 500, lo que limita la exposición pasiva a índices. Coinbase incluye OKLO en su plataforma de tokenización de acciones para usuarios fuera de EE. UU., lo cual proporciona información adicional para lectores internacionales, más que una recomendación.

Lo que realmente muestra el gráfico de precios

Las acciones de Oklo, a 68 dólares, no reflejan el precio de un reactor nuclear. Reflejan una opción sobre una década de reactores nucleares, respaldada por un compromiso vinculante de Meta sobre gigavatios y un camino despejado para un contrato de suministro con OpenAI. La opción cuenta con ocho años de liquidez garantizada, un plazo límite establecido por la NRC y una estructura accionarial importante que acaba de eliminar al principal obstáculo entre partes relacionadas. La pregunta clave para cualquier inversor minorista es en qué año se generarán los primeros ingresos por kilovatio-hora comerciales. El mercado da por hecho que la respuesta será 2029. Los ingenieros independientes presentes en la sala aún no están seguros.