Akcje Oklo 2026: zakład mocy AI, ryzyko Altmana, zerowe przychody

Akcje Oklo od dwóch lat należą do najgłośniejszych i najdziwniejszych transakcji na NYSE. Firma nie sprzedała ani jednej kilowatogodziny żadnemu klientowi. Nie ma jeszcze ani jednego działającego reaktora. Jej wspólny wniosek o licencję operacyjną do Komisji Regulacji Jądrowych (Nuclear Regulatory Commission) jest wciąż w trakcie składania. Kapitalizacja rynkowa przekracza 11 miliardów dolarów. Najprostszym sposobem na zrozumienie OKLO w 2026 jest śledzenie trzech wątków jednocześnie: tezy o potędze sztucznej inteligencji, która winduje cenę, konfliktu interesów Sama Altmana, który odwraca uwagę od modelu zarządzania, oraz luki w wycenie przed przychodami, która przyciąga sceptyków. Ten przewodnik omawia każdy z nich i pokazuje, jak wiążą się one z głównymi liczbami.

Czym jest Oklo i jak OKLO trafiło na listę

Firma Oklo Inc. została założona w 2013 roku w Santa Clara w Kalifornii przez Jacoba DeWitte'a i Caroline Cochran, inżynierów jądrowych z wykształceniem na MIT. Firma projektuje reaktor o szybkim widmie chłodzony sodem, który sprzedaje pod nazwą Aurora Powerhouse, o docelowej mocy wyjściowej od około 1,5 do 50 megawatów energii elektrycznej na jednostkę. Aurora ma być dostarczana jako fabrycznie zbudowana, modułowa elektrownia jądrowa, zlokalizowana w pobliżu klienta, a nie w tradycyjnej sieci energetycznej. Oklo weszło na giełdę 9 maja 2024 roku poprzez fuzję z AltC Acquisition Corp, spółką typu SPAC sponsorowaną przez Sama Altmana. Transakcja wygenerowała 306 milionów dolarów przychodów brutto i miała łączną wartość transakcji na poziomie około 875 milionów dolarów w momencie zamknięcia. Połączona spółka rozpoczęła notowania na giełdzie NYSE pod symbolem OKLO w tym samym tygodniu. Struktura SPAC ma znaczenie, ponieważ określa liczbę akcji i bazę kapitałową, względem których firma od tamtej pory stosuje rozwodnienie.

Akcje giełdowe Oklo w 2024 r. – 2026

Wykres ceny akcji Oklo przypomina raczej trzy połączone ze sobą schematy niż linię. Cena akcji SPAC na zamknięciu w maju 2024 r. wynosiła około 10 USD. Do 9 września 2024 r. akcje spadły do historycznego minimum 5,35 USD w związku z presją na wykup akcji po fuzji. Następnie kontrolę przejęła narracja o sztucznej inteligencji. Akcje OKLO stabilnie rosły do końca 2024 r., przyspieszając w 2025 r. i osiągając historyczne maksimum na poziomie 193,84 USD 15 października 2025 r., co stanowi wzrost około 36-krotny w ciągu 13 miesięcy. Ostatnia notowania akcji z końca maja 2026 oscylują w okolicach 67–69 USD, co oznacza spadek o około 65% od szczytu, ale nadal wzrost o 6–7 razy w porównaniu z ceną SPAC. Zakres 52-tygodniowy wynosi od 44,88 do 193,84 USD. Kapitalizacja rynkowa waha się od 11,5 do 11,8 miliarda dolarów, w zależności od danych śróddziennych i źródeł. Liczba akcji w obrocie wynosi około 174 milionów po wzroście o 28% w ciągu ostatnich dwunastu miesięcy, z czego prawie cała pochodzi z emisji akcji po cenie rynkowej. Średnie tygodniowe wahania cen wynoszą około 14%, co plasuje OKLO w najbardziej zmiennym kwartylu rynku amerykańskiego.

Teza o potędze sztucznej inteligencji: gdzie tak naprawdę leży scenariusz wzrostowy

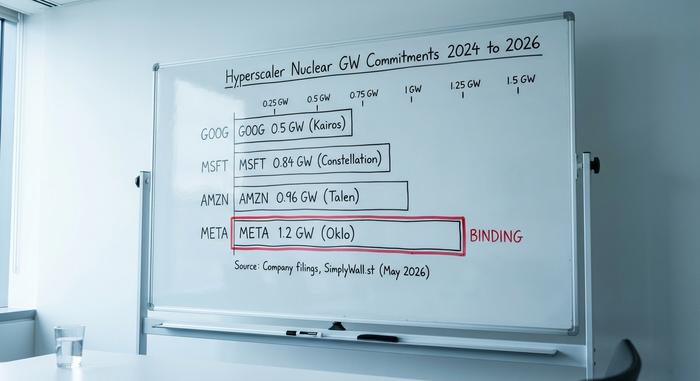

Argument z Oklo nie brzmi „powrót energetyki jądrowej”. Chodzi o konkretny zakład, że zapotrzebowanie na energię elektryczną w hiperskalowalnych centrach danych, mierzone w stałych gigawatach, a nie w szczytowych megawatach, przyspieszy komercjalizację małych reaktorów modułowych i dostarczy stabilną energię na dużą skalę o pół dekady wcześniej, niż oczekiwali planiści. Dane potwierdzające te założenia są konkretne i pojawiły się szybko.

Microsoft ogłosił wznowienie działalności na Three Mile Island za pośrednictwem Constellation we wrześniu 2024 roku, podpisując umowę na 835 megawatów za około 1,6 miliarda dolarów na dwadzieścia lat. W tym samym roku Amazon wszedł na rynek pionowy, podpisując umowę kolokacyjną o mocy 960 MW w elektrowni Talen w Susquehanna. Google podpisał umowę zakupu 500 MW mocy SMR z Kairos Power w październiku 2024 roku. Meta prowadziła otwarte zapytanie ofertowe na elektrownię jądrową do początku 2025 roku i, według doniesień SimplyWall.st, od tego czasu zawarła wiążącą umowę o mocy 1,2 GW, a konkretnie z Oklo. Ten ostatni punkt danych ma największe znaczenie w przypadku inwestycji w Oklo.

Szerszy portfel Oklo, ujęty w portfelu zamówień na 14 GW, to w zasadzie coś innego. Główna umowa Switch, podpisana 18 grudnia 2024 r., to niewiążąca umowa ramowa (Master Power Agreement) o mocy 12 GW, której pierwsze wdrożenie planowane jest najwcześniej na 2029 r. Equinix wpłacił przedpłatę, której nie udało się jednoznacznie powiązać z pierwotnym zgłoszeniem do SEC. Współpraca z Vertiv obejmuje rozwiązania zasilania i chłodzenia dla obiektów hiperskalerowych, ale jest to partnerstwo rozwojowe, a nie zamówienie. Siły Powietrzne Stanów Zjednoczonych wybrały Oklo w czerwcu 2025 r. do pilotażu Eielson AFB, obejmującego do 75 MW w ramach 30-letniej umowy PPA o stałej cenie, z docelową datą uruchomienia w 2028 r. Jest to druga próba Oklo z Eielson po anulowaniu przetargu z 2023 r.

Różnica, której wciąż nie dostrzegają inwestorzy detaliczni, to to, które z tych gigawatów faktycznie przełożą się na przychody i kiedy. Moc wiążąca wynosi prawdopodobnie od 1 do 2 GW – zakotwiczona w Meta i pilocie Sił Powietrznych. Pozostałe 12+ GW jest zawarte w umowach ramowych, które można rozszerzyć, zmodyfikować lub po cichu wycofać. Różnica między kolumną wiążącą a kolumną nagłówkową to cała debata byków i niedźwiedzi zawarta w jednej liczbie.

Konflikt Sama Altmana i powody jego rezygnacji z funkcji przewodniczącego

Większość drugorzędnych źródeł traktuje rezygnację Sama Altmana z 24 kwietnia 2025 roku jako korektę w zarządzaniu. Dostępne doniesienia sugerują coś przeciwnego. NucNet i inne główne media przedstawiły odejście jako „otwieranie drogi do rozmów o dostawach z firmami z branży sztucznej inteligencji”, co jest bezpośrednim potwierdzeniem, że konflikt blokował, a nie umożliwiał, transakcję handlową.

Warto zwolnić tempo. Altman był prezesem Oklo z AltC SPAC, którego zamknięcie transakcji trwa do kwietnia 2025 roku, a jednocześnie pełnił funkcję prezesa OpenAI. Transakcja między podmiotami powiązanymi, kontrolowana przez tę samą osobę, nie może zostać sfinalizowana w sposób czysty: niezależni członkowie zarządu po obu stronach muszą negocjować, konieczne jest uzyskanie opinii o uczciwości transakcji, a obowiązki informacyjne wynikające z punktu 404 Rozporządzenia SK wymuszają na dyrektorze udział w prospekcie emisyjnym. Najtańszym rozwiązaniem jest wycofanie się dyrektora z jednej ze stron. Tak właśnie postąpił Altman.

Zmiana perspektywy ma znaczenie dla kapitału własnego. Zgodnie ze standardową interpretacją „Altman odszedł z powodu presji ze strony zarządu”, jego odejście jest sygnałem neutralnym lub pozytywnym. Zgodnie z rzeczywistą interpretacją, gdzie konflikt stanowił blokadę komercyjną, jego odejście jest wyprzedzającym wskaźnikiem, że w tym czasie kształtowana była konkretna umowa dotycząca przychodów. Jeśli tą umową jest umowa dostawcza między OpenAI a Oklo, o której dziennikarze zajmujący się łańcuchami dostaw wspominali od połowy 2025 roku, wydarzeniem tworzącym wartość dla OKLO jest jej pojawienie się na papierze. Wydarzeniem niszczącym wartość jest brak jej zawarcia po otwarciu drogi. Każdy z tych scenariuszy wpłynie na kurs akcji bardziej niż cena docelowa wybrana przez analityków. Nie jestem pewien, czy większość detalicznych nabywców akcji OKLO rozumie, że wyceniają coś binarnego.

Rzeczywisty udział Altmana w kapitale zakładowym na dzień 3 maja 2013 r. nie został potwierdzony publicznie; najnowsza, w pełni ujawniona wartość pochodzi ze zgłoszenia SC 13G/A związanego z zamknięciem AltC SPAC. Aktualna wartość 2026 zostanie podana w kolejnym ogłoszeniu o pełnomocnictwie.

Wycena przed przychodami: ile tak naprawdę kosztuje 11,5 mld USD przy sprzedaży za 0 USD

Kapitalizacja rynkowa Oklo pod koniec maja 2026 mieści się w przedziale od 11,5 do 11,8 miliarda dolarów. Przychody w ujęciu dwunastomiesięcznym są praktycznie zerowe. Strata netto TTM wynosi 128,9 miliona dolarów. Strata operacyjna za rok obrotowy 2025 wyniosła 139,3 miliona dolarów, zgodnie z formularzem 10-K złożonym w lutym 2026. Gotówka w kasie wynosi 2,54 miliarda dolarów po 1,18 miliarda dolarów w ofercie ATM zakończonej w maju 2026, co daje około siedmiu do ośmiu lat zapasu przy obecnym tempie zużycia.

Najczystszym sposobem sprawdzenia, czy cena 11,5 miliarda dolarów jest właściwa, jest porównanie z innymi podmiotami.

| Firma | Serce | Kapitalizacja rynkowa (maj 2026) | Przychody (TTM) | Status NRC |

|---|---|---|---|---|

| Oklo | OKLO | 11,5 mld dolarów | ~$0 | Przed złożeniem wniosku |

| Moc NuScale | SMR | 4,2 mld dolarów | ~25 mln dolarów | Projekt certyfikowany przez NRC (tylko jeden) |

| Energia X | prywatny (IPO kwiecień 2026) | 9,1 mld dolarów w momencie IPO | ~$0 | Przed złożeniem wniosku |

| NANO jądrowy | NNE | ~1,5 mld dolarów | ~$0 | Przed złożeniem wniosku |

| Centrus Energy | LEJA | ~3,5 mld dolarów | ponad 400 mln dolarów | Producent paliwa HALEU |

| Technologie BWX | BWXT | ~11 mld dolarów | 2,6 mld dolarów | Budowniczy reaktorów |

Dwa fakty w tej tabeli stanowią podstawę analizy. Po pierwsze, NuScale, jedyny producent SMR z projektem certyfikowanym przez NRC, jest notowany po cenie stanowiącej około jednej trzeciej kapitalizacji rynkowej OKLO. To najczystszy z możliwych argumentów: produkt z rzeczywistą licencją kosztuje 4,2 miliarda dolarów, a produkt przed licencją – Oklo – 11,5 miliarda dolarów. Drugim faktem jest to, że BWX Technologies, uznany producent reaktorów z realnymi przychodami w wysokości 2,6 miliarda dolarów, ma kapitalizację rynkową zbliżoną do Oklo. Albo OKLO jest najdroższą opcją w temacie SMR, albo rynek implicite dyskontuje wszystkich innych konkurentów za brak halo Altmana.

Spread po stronie sprzedającego odzwierciedla debatę. Konsensus cen docelowych na 12 miesięcy waha się od 88,89 USD (StockAnalysis, 23 analityków) do 112,13 USD (agregat SimplyWall.st, potencjał wzrostu 38,7%). Jest to na tyle szeroki zakres, że sama ocena ma mniejszy wpływ niż założenia stojące za każdym modelem. Szczera rozmowa analityków na temat Oklo nie dotyczy kolejnego kwartału. Dotyczy tego, w którym roku faktycznie nastąpi pierwszy komercyjny gigawat.

Najnowsze wiadomości z Oklo: kamienie milowe i decyzja DOE w sprawie plutonu

Ostatnie sześć miesięcy Oklo minęło szybciej niż jakikolwiek poprzedni okres w jego życiu publicznym. Ocena gotowości NRC została ukończona na początku 2025 roku. W maju 2026 NRC zatwierdziła raport tematyczny Oklo dotyczący głównych kryteriów projektowych w przyspieszonym harmonogramie. Jest to postęp proceduralny, a nie licencja, ale po raz pierwszy agencja zasygnalizowała zadowolenie z ram projektowych Aurora. Wyniki za pierwszy kwartał 2026, ogłoszone 12 maja 2026 roku, potwierdziły rozszerzone partnerstwo z firmą NVIDIA, skoncentrowane na monitorowaniu reaktorów i symulacji projektowej wspomaganych sztuczną inteligencją. 13 maja firma złożyła ofertę akcji ATM o wartości 1,0 mld USD, co stanowiło drugą dużą emisję akcji ATM w ciągu dwunastu miesięcy. 26 maja 2026 roku Departament Energii wskazał Oklo jako potencjalnego beneficjenta w ramach swojego Programu Utylizacji Nadwyżek Plutonu, zabezpieczając drogę do surowca pochodzącego z plutonu dla wczesnych reaktorów Aurora. Projekt Aurory wspiera recykling zużytego paliwa jądrowego, dzięki czemu nadwyżki zapasów DOE stają się paliwem o znaczeniu komercyjnym. Każdy z tych kamieni milowych spowodował wzrost ceny akcji o jednocyfrową wartość procentową w ciągu sesji. Żaden z nich nie wpłynął na przychody, które pozostają zerowe.

Niebezpieczny scenariusz: krótkoterminowe zainteresowanie, rozwodnienie i zegar NRC

Argumenty przemawiające za OKLO nie muszą być sprzeczne z energią jądrową. Wystarczy przeanalizować tabelę kapitalizacji i harmonogram regulacyjny. Krótkie zainteresowanie wyniosło 18,84% akcji w wolnym obrocie na dzień 12 maja 2012 roku, w porównaniu z 10,9% w styczniu. W ciągu ostatnich dwunastu miesięcy inwestorzy z wewnątrz firmy sprzedali netto około 39 milionów dolarów. Rozwodnienie z ofert wtórnych wyniosło 28% w tym samym okresie. Prognozy analityków nie przewidują rentowności w perspektywie trzech lat. Niezależny harmonogram łącznych licencji NRC, z którego korzystają praktycy, nie obejmuje komercyjnego wdrożenia przed 2028 rokiem, a kilka scenariuszy przesuwa pierwszą energię poza 2030 rok. Ryzyko związane z budową, dostawami paliwa i lokalizacją nadal nakłada się na czas licencjonowania. Obrót akcjami OKLO na obecnych poziomach oznacza w rzeczywistości obrót wieloletnią opcją na harmonogram regulacyjny i inżynieryjny, który historycznie ulegał opóźnieniom.

Jak kupić akcje Oklo i praktyczne zasady

OKLO jest notowane na NYSE i dostępne za pośrednictwem wszystkich głównych amerykańskich brokerów, w tym Fidelity, Charles Schwab, Robinhood, Interactive Brokers i Webull. Większość platform obsługuje akcje ułamkowe. Zrealizowana zmienność utrzymuje wysokie premie opcyjne, dlatego strategia kupna i zapisu jest jednym z powszechnych sposobów pozycjonowania akcji OKLO przez aktywnych inwestorów. OKLO nie znajduje się w indeksie S&P 500, co ogranicza pasywne zaangażowanie w indeks. Coinbase notuje OKLO za pośrednictwem swojej funkcji tokenizacji akcji dla użytkowników spoza USA, co stanowi kontekst dla czytelników międzynarodowych, a nie rekomendację.

Co tak naprawdę przedstawia tabela cen?

Akcje Oklo po 68 dolarów nie wyceniają reaktora jądrowego. Wyceniają opcję na dekadę reaktorów jądrowych, opartą na wiążącym zobowiązaniu Meta do gigawatów i gotowej ścieżce do kontraktu na dostawy OpenAI. Opcja ma za sobą osiem lat zapasu gotówki, przed sobą zegar NRC i znaczącą strukturę akcjonariatu, która właśnie usunęła największą blokadę ze strony podmiotów powiązanych. Szczere pytanie dla każdego nabywcy detalicznego brzmi: w którym roku pierwszy komercyjny kilowatogodzina zostanie sfinalizowany? Rynek traktuje tę odpowiedź tak, jakby był to rok 2029. Niezależni inżynierowie obecni na sali nie są jeszcze pewni.