Oklo Stock 2026: AI Power Bet, Altman Risk, Receita Zero

As ações da Oklo têm sido um dos negócios mais movimentados na Bolsa de Valores de Nova York (NYSE) nos últimos dois anos e também um dos mais estranhos. A empresa não vendeu um único quilowatt-hora para um cliente pagante. Ela ainda não possui um único reator em operação. Seu pedido de licença de operação conjunta com a Comissão Reguladora Nuclear (NRC) ainda está em fase de pré-submissão. E a capitalização de mercado ultrapassa os US$ 11 bilhões. A maneira mais clara de entender a Oklo em 2026 é acompanhar três linhas de raciocínio simultaneamente: a tese da inteligência artificial impulsionando o preço das ações, o conflito de interesses de Sam Altman comprometendo a governança corporativa e uma discrepância na avaliação pré-receita atraindo os céticos. Este guia analisa cada uma delas e mostra como se conectam aos números principais.

O que é Oklo e como a Oklo foi listada na bolsa.

A Oklo Inc. foi fundada em 2013 em Santa Clara, Califórnia, por Jacob DeWitte e Caroline Cochran, ambos engenheiros nucleares formados pelo MIT. A empresa projeta um reator de espectro rápido refrigerado a sódio, comercializado como Aurora Powerhouse, com uma potência alvo que varia de aproximadamente 1,5 a 50 megawatts elétricos por unidade. O Aurora foi concebido para ser entregue como uma usina de fissão modular pré-fabricada, instalada perto do cliente em vez de conectada à rede elétrica tradicional. A Oklo abriu seu capital em 9 de maio de 2024, por meio de uma fusão com a AltC Acquisition Corp., o veículo SPAC patrocinado por Sam Altman. A transação gerou US$ 306 milhões em receita bruta e teve um valor agregado de cerca de US$ 875 milhões no fechamento. A empresa combinada começou a negociar na NYSE sob o código OKLO naquela mesma semana. A estrutura SPAC é importante porque definiu o número de ações e a base de capital que a empresa vem utilizando como diluição desde então.

Movimentação do preço das ações da Oklo em 2024 – 2026

O gráfico de preços das ações da Oklo se assemelha menos a uma linha reta e mais a três períodos sobrepostos. O preço da SPAC estava em torno de US$ 10 no fechamento de maio de 2024. Em 9 de setembro de 2024, as ações caíram para uma mínima histórica de US$ 5,35 em meio à pressão de resgate pós-fusão. Então, a narrativa do poder da IA (Inteligência Artificial) tomou conta do mercado. A OKLO subiu de forma constante até o final de 2024, acelerou ao longo de 2025 e atingiu uma máxima histórica de US$ 193,84 em 15 de outubro de 2025, uma valorização de aproximadamente 36 vezes em 13 meses. A cotação recente das ações no final de maio de 2024 está em torno de US$ 67 a US$ 69, cerca de 65% abaixo da máxima, mas ainda 6 a 7 vezes acima do preço da SPAC. A variação em 52 semanas é de US$ 44,88 a US$ 193,84. A capitalização de mercado situa-se entre US$ 11,5 bilhões e US$ 11,8 bilhões, dependendo do fechamento intradiário e da fonte. O número de ações em circulação é de aproximadamente 174 milhões, após um aumento de 28% nos últimos doze meses, quase todo proveniente de emissões de ações no mercado. A oscilação média semanal do preço é de cerca de 14%, o que coloca a OKLO no quartil mais volátil do mercado americano.

A tese do poder da IA: onde reside, de fato, a tese otimista.

A tese otimista da Oklo não é "a energia nuclear está de volta". É uma aposta específica de que a demanda de eletricidade dos data centers de hiperescala, medida em gigawatts estáveis em vez de megawatts de pico, antecipará o cronograma comercial de pequenos reatores modulares e fornecerá energia firme em escala cinco anos antes do que os planejadores de serviços públicos previam. Os dados que sustentam essa afirmação são concretos e chegaram rapidamente.

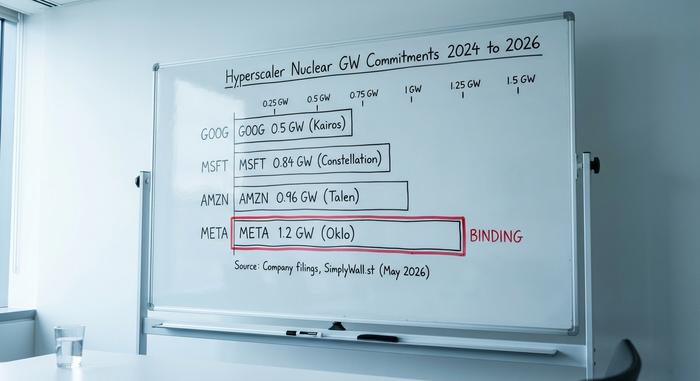

Em setembro de 2024, a Microsoft anunciou a retomada das operações em Three Mile Island por meio da Constellation, contratando 835 megawatts por aproximadamente US$ 1,6 bilhão ao longo de vinte anos. No mesmo ano, a Amazon expandiu sua infraestrutura vertical com um acordo de colocation de 960 MW na usina Susquehanna da Talen. Em outubro de 2024, o Google assinou um contrato de compra de energia (PPA) para um sistema de recuperação de energia de 500 MW com a Kairos Power. A Meta manteve uma licitação aberta para projetos nucleares até o início de 2025 e, de acordo com reportagem da SimplyWall.st, firmou um acordo vinculativo de 1,2 GW especificamente com a Oklo. Este último dado é o mais relevante para o investimento na Oklo.

O portfólio de projetos da Oklo, apresentado como uma carteira de pedidos de 14 GW, é, em sua maior parte, outra coisa. O principal acordo, o Switch, assinado em 18 de dezembro de 2024, é um Contrato Mestre de Energia (MPA) não vinculativo de 12 GW, com previsão de primeira implantação em 2029, no mínimo. A Equinix fez um pagamento antecipado que não foi rastreado com clareza até um registro primário na SEC. A colaboração com a Vertiv abrange soluções de energia e refrigeração para sites de hiperescala, mas é uma parceria de desenvolvimento, não uma ordem de compra. E a Força Aérea dos EUA selecionou a Oklo em junho de 2025 para um projeto piloto na Base Aérea de Eielson, cobrindo até 75 MW em um PPA de preço fixo de 30 anos, com data prevista de entrada em operação em 2028. Esta é a segunda tentativa da Oklo em Eielson, após o cancelamento da concessão de 2023.

A distinção que os investidores de varejo continuam ignorando é quais desses gigawatts anunciados de fato se converterão em receita e quando. A capacidade vinculada provavelmente é de 1 a 2 GW — ancorada pela Meta e pelo projeto piloto da Força Aérea. Os mais de 12 GW restantes estão em acordos-quadro que podem ser expandidos, modificados ou simplesmente abandonados. A diferença entre a coluna da capacidade vinculada e a coluna do anúncio representa todo o debate entre otimistas e pessimistas condensado em um único número.

O conflito de interesses de Sam Altman e os motivos que o levaram a renunciar à presidência.

A maioria das reportagens secundárias trata a renúncia de Sam Altman em 24 de abril de 2025 como uma correção de governança. Os relatos disponíveis sugerem o contrário. O NucNet e outros veículos de imprensa primários descreveram a saída como uma "abertura de caminho para negociações de fornecimento com empresas de IA", o que é um reconhecimento direto de que o conflito estava bloqueando, e não viabilizando, uma transação comercial.

Vale a pena analisar os detalhes. Altman foi presidente do conselho da Oklo desde o fechamento da SPAC AltC até abril de 2025, enquanto simultaneamente atuava como CEO da OpenAI. Uma transação entre partes relacionadas, controladas pela mesma pessoa, não pode ser concluída sem problemas: diretores independentes de ambos os lados precisam negociar, pareceres de equidade precisam ser obtidos e as obrigações de divulgação previstas no Item 404 do Regulamento SK exigem a participação do executivo no prospecto. A solução mais simples é o executivo se afastar de um dos lados. Foi o que Altman fez.

A reformulação da questão impacta as ações. Sob a perspectiva padrão de que "Altman saiu devido à pressão da governança", sua saída é um sinal neutro a positivo. Sob a perspectiva real, em que o conflito representava um obstáculo comercial, sua saída é um indicador antecipado de que um contrato de receita específico estava sendo elaborado na época. Se esse contrato for o acordo de fornecimento entre a OpenAI e a Oklo, que jornalistas da área de cadeia de suprimentos vêm insinuando desde meados de 2025, o evento que cria valor para a OKLO é a concretização do acordo. O evento que destrói valor é o acordo não se concretizar, uma vez que o caminho esteja livre. Qualquer um dos resultados impactará as ações mais do que qualquer meta de preço de analistas. Não tenho certeza se a maioria dos investidores individuais da OKLO compreende que estão precificando uma situação binária.

A porcentagem de participação acionária de Altman em maio de 2026 não foi confirmada publicamente; o número mais recente totalmente divulgado consta no documento SC 13G/A relacionado ao fechamento da SPAC AltC. O número atual de 2026 será divulgado no próximo relatório de procuração.

Avaliação pré-receita: qual é o preço real de uma empresa com US$ 11,5 bilhões em vendas zero?

A capitalização de mercado da Oklo no final de maio de 2025 situava-se entre US$ 11,5 bilhões e US$ 11,8 bilhões. A receita acumulada nos últimos doze meses é praticamente zero. O prejuízo líquido acumulado nos últimos doze meses é de US$ 128,9 milhões. O prejuízo operacional para o ano fiscal de 2025 foi de US$ 139,3 milhões, conforme o formulário 10-K arquivado em fevereiro de 2025. O caixa disponível é de US$ 2,54 bilhões, após a oferta de ações no mercado paralelo (ATM) de US$ 1,18 bilhão concluída em maio de 2025, o que proporciona uma reserva financeira de aproximadamente sete a oito anos, considerando o ritmo atual de consumo de caixa.

A maneira mais clara de testar se US$ 11,5 bilhões é o preço certo é por meio da comparação com empresas do mesmo setor.

| Empresa | Ticker | Capitalização de mercado (maio de 2026) | Receita (TTM) | Status do NRC |

|---|---|---|---|---|

| Oklo | OKLO | US$ 11,5 bilhões | ~$0 | Pré-candidatura |

| NuScale Power | SMR | US$ 4,2 bilhões | Aproximadamente US$ 25 milhões | Projeto certificado pela NRC (apenas um) |

| Energia X | privada (IPO abril 2026) | US$ 9,1 bilhões no IPO | ~$0 | Pré-candidatura |

| NANO Nuclear | NNE | Aproximadamente US$ 1,5 bilhão | ~$0 | Pré-candidatura |

| Centrus Energy | LEU | Aproximadamente US$ 3,5 bilhões | Mais de US$ 400 milhões | Produtor de combustível HALEU |

| Tecnologias BWX | BWXT | ~US$ 11 bilhões | US$ 2,6 bilhões | Construtor de reatores |

Dois dados nessa tabela fazem o trabalho analítico. O primeiro é que a NuScale, a única desenvolvedora de SMRs com um projeto certificado pela NRC, negocia a aproximadamente um terço do valor de mercado da Oklo. Essa é a frase mais pessimista possível: um produto já licenciado está cotado a US$ 4,2 bilhões, enquanto um produto ainda não licenciado — a Oklo — está cotado a US$ 11,5 bilhões. O segundo é a BWX Technologies, uma construtora de reatores consolidada com receita real de US$ 2,6 bilhões, com valor de mercado semelhante ao da Oklo. Ou a Oklo é a opção mais cara no mercado de SMRs, ou o mercado está implicitamente desvalorizando todas as outras concorrentes por não possuírem o prestígio da empresa.

A variação nas estimativas dos analistas reflete o debate. As metas de preço consensuais para os próximos 12 meses variam de US$ 88,89 (StockAnalysis, 23 analistas) a US$ 112,13 (agregado do SimplyWall.st, potencial de alta de 38,7%). Essa amplitude é tão grande que a própria avaliação acaba sendo menos relevante do que a premissa por trás de cada modelo. A discussão honesta entre os analistas sobre a Oklo não gira em torno do próximo trimestre, mas sim sobre em que ano o primeiro gigawatt comercial será de fato ativado.

Últimas notícias da Oklo: marcos importantes e a decisão do Departamento de Energia sobre o plutônio.

Os últimos seis meses da Oklo foram mais rápidos do que qualquer período anterior em sua trajetória pública. A Avaliação de Prontidão da NRC (Comissão Reguladora Nuclear dos EUA) foi concluída no início de 2025. Em maio de 2010, a NRC aprovou o relatório temático dos Critérios Principais de Projeto da Oklo em um cronograma acelerado. Trata-se de um avanço processual, não de uma licença, mas é a primeira vez que a agência demonstra confiança na estrutura de projeto da Aurora. Os resultados do primeiro trimestre de 2011, divulgados em 12 de maio de 2026, confirmaram uma parceria ampliada com a NVIDIA, focada no monitoramento de reatores e simulação de projetos com inteligência artificial. Em 13 de maio, a empresa apresentou uma oferta de ações ATM (Australian Targeted Equity) de US$ 1 bilhão, a segunda grande captação de recursos ATM em doze meses. Em 26 de maio de 2026, o Departamento de Energia dos EUA nomeou a Oklo como a possível vencedora do Programa de Utilização de Plutônio Excedente, garantindo o acesso à matéria-prima derivada de plutônio para as primeiras unidades da Aurora. O projeto da Aurora permite a reciclagem de combustível nuclear usado, que é como o estoque excedente do Departamento de Energia se torna combustível comercialmente relevante. Cada um desses marcos impactou o preço das ações em uma porcentagem de um dígito durante o pregão. Nenhum deles alterou a receita, que permanece zerada.

O cenário pessimista: juros baixos, diluição e o relógio da NRC

A tese pessimista para a OKLO não exige aversão à energia nuclear. Basta analisar a tabela de capitalização e o cronograma regulatório. O interesse em posições vendidas era de 18,84% das ações em circulação em maio de 2012, um aumento em relação aos 10,9% de janeiro. Os executivos venderam cerca de US$ 39 milhões em ações nos últimos doze meses. A diluição decorrente de ofertas secundárias foi de 28% no mesmo período. As projeções dos analistas não indicam lucratividade em um horizonte de três anos. O cronograma independente da NRC (Comissão Reguladora Nuclear dos EUA) que os profissionais do setor realmente utilizam não prevê implantação comercial antes de 2028, e diversos cenários adiam a primeira geração de energia para depois de 2030. Os riscos de construção, fornecimento de combustível e localização continuam a se somar ao prazo de licenciamento. Negociar ações da OKLO nos níveis atuais é, na prática, negociar uma opção de longo prazo sobre um cronograma regulatório e de engenharia que historicamente apresenta atrasos.

Como comprar ações da Oklo e os mecanismos práticos.

A OKLO está listada na NYSE e disponível em todas as principais corretoras dos EUA, incluindo Fidelity, Charles Schwab, Robinhood, Interactive Brokers e Webull. A maioria das plataformas suporta a negociação de ações fracionárias. A volatilidade realizada mantém os prêmios das opções elevados, portanto, uma estratégia de compra e venda de opções é uma forma comum de traders ativos posicionarem a ação. A OKLO não faz parte do S&P 500, o que limita a exposição passiva a índices. A Coinbase lista a OKLO por meio de seu recurso de ações tokenizadas para usuários fora dos EUA, o que serve como contexto para leitores internacionais, e não como recomendação.

O que o gráfico de preços realmente precifica.

As ações da Oklo, cotadas a US$ 68, não estão precificando um reator nuclear. Estão precificando uma opção para uma década de reatores nucleares, ancorada por um compromisso vinculativo da Meta de um gigawatt e um caminho livre para um contrato de fornecimento com a OpenAI. A opção tem oito anos de caixa disponível, um prazo de aprovação da NRC (Comissão Reguladora Nuclear dos EUA) à sua frente e uma estrutura acionária importante que acaba de remover o maior obstáculo relacionado. A pergunta honesta para qualquer investidor pessoa física é: em que ano o primeiro quilowatt-hora comercial começará a gerar receita? O mercado está tratando essa resposta como se fosse 2029. Os engenheiros independentes presentes ainda não têm certeza.