Oklo Stock 2026: AI Power Bet, Altman Risk, Zero Revenue

Акції Oklo були однією з найгучніших торгів на Нью-Йоркській фондовій біржі протягом двох років і однією з найдивніших. Компанія не продала жодного кіловат-години платоспроможному клієнту. У неї ще немає жодного діючого реактора. Її спільна заявка на отримання експлуатаційної ліцензії до Комісії з ядерного регулювання все ще перебуває на стадії подання. А ринкова капіталізація перевищує 11 мільярдів доларів. Найпростіший спосіб зрозуміти OKLO в 2026 - це відстежити три нитки одночасно: тезу про силу штучного інтелекту, яка тягне ціну вгору, конфлікт інтересів Сема Альтмана, який тягне історію управління вбік, і розрив у оцінці до отримання доходів, який приваблює скептиків. Цей посібник розглядає кожну з них і показує, як вони пов'язані з головними показниками.

Що таке Oklo та як OKLO потрапило до списку

Компанію Oklo Inc було засновано у 2013 році в Санта-Кларі, Каліфорнія, Джейкобом Девіттом та Керолайн Кокран, інженерами-ядерниками, які здобули освіту в Массачусетському технологічному інституті. Компанія проектує натрієво-охолоджувальний реактор швидкого спектру, який вона продає під назвою Aurora Powerhouse, з цільовою потужністю від приблизно 1,5 до 50 мегават електроенергії на одиницю. Aurora планується постачати як заводську модульну електростанцію поділу, розташовану поблизу замовника, а не в традиційній комунальній мережі. Oklo стала публічною компанією 9 травня 2024 року шляхом злиття з AltC Acquisition Corp, структурою SPAC, спонсорованою Семом Альтманом. Угода принесла 306 мільйонів доларів валового доходу та мала загальну вартість близько 875 мільйонів доларів на момент закриття. Об'єднана компанія почала торгуватися на Нью-Йоркській фондовій біржі під тікером OKLO того ж тижня. Структура SPAC має значення, оскільки вона встановила кількість акцій та капітальну базу, яку компанія з того часу розмивала.

Динаміка ціни акцій Oklo 2024–2026

Графік ціни акцій Oklo читається не стільки як лінія, скільки як три з'єднані разом режими. Ціна SPAC на момент закриття торгів у травні 2024 року становила близько 10 доларів. До 9 вересня 2024 року акції впали до історичного мінімуму в 5,35 долара на тлі тиску викупу після злиття. Потім наратив про силу штучного інтелекту взяв гору. OKLO стабільно зростала до кінця 2024 року, прискорювалася до 2025 року та 15 жовтня 2025 року досягла історичного максимуму в 193,84 долара, що приблизно в 36 разів більше за 13 місяців. Нещодавня ціна акцій наприкінці травня 2026 становить близько 67-69 доларів, що приблизно на 65% менше від максимуму, але все ще в 6-7 разів більше від ціни SPAC. 52-тижневий діапазон становить від 44,88 до 193,84 доларів. Ринкова капіталізація коливається від 11,5 до 11,8 мільярда доларів залежно від внутрішньоденних друкованих новин та джерела. Кількість акцій в обігу становить приблизно 174 мільйони, що на 28% більше, ніж за останні дванадцять місяців, майже повністю за рахунок ринкової емісії акцій. Середнє тижневе коливання ціни становить близько 14%, що ставить OKLO в найбільш волатильний квартиль ринку США.

Теза про силу штучного інтелекту: де насправді живе бичача теорія

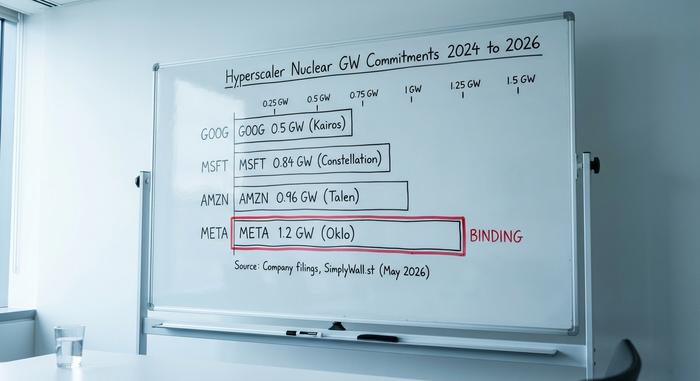

Ситуація з биком в Оклахомі не є «поверненням ядерної енергетики». Це конкретна ставка на те, що попит на електроенергію в гіпермасштабованих центрах обробки даних, який вимірюється в стабільних гігаватах, а не в пікових мегаватах електроенергії, пришвидшить комерційні терміни для малих модульних реакторів і забезпечить стабільну енергію в масштабах на півдесятиліття раніше, ніж очікували планувальники комунальних послуг. Підтверджуючі дані є конкретними, і вони надійшли швидко.

Microsoft оголосила про перезапуск Three Mile Island через Constellation у вересні 2024 року, уклавши контракт на 835 мегават приблизно на 1,6 мільярда доларів протягом двадцяти років. Amazon того ж року перейшла на вертикальний бізнес, уклавши угоду про колокацію потужністю 960 МВт на електростанції Саскуеханна компанії Talen. Google підписала угоду про купівлю потужності SMR потужністю 500 МВт з Kairos Power у жовтні 2024 року. Meta проводила відкритий запит на пропозиції щодо ядерної енергетики до початку 2025 року і, згідно з повідомленням SimplyWall.st, з того часу уклала обов'язкову угоду з Oklo на 1,2 ГВт. Цей останній показник є найважливішим у інвестиційній справі Oklo.

Ширший портфель замовлень Oklo, оформлений як портфель замовлень на 14 ГВт, здебільшого є чимось іншим. Головна угода з Switch, підписана 18 грудня 2024 року, являє собою необов'язкову Генеральну угоду про потужність на 12 ГВт, яка передбачає перше розгортання щонайменше у 2029 році. Equinix здійснила передоплату, яку не було чітко простежено до первинної заявки SEC. Співпраця з Vertiv охоплює рішення для живлення та охолодження гіпермасштабованих об'єктів, але є партнерством у сфері розвитку, а не замовленням на купівлю. А ВПС США обрали Oklo у червні 2025 року для пілотного проекту на авіабазі Eielson потужністю до 75 МВт за 30-річною угодою про купівлю-продаж електроенергії з фіксованою ціною та цільовою датою онлайн-продажу у 2028 році. Це друга спроба Oklo отримати контракт з Eielson після скасування угоди 2023 року.

Різниця, яку роздрібні інвестори постійно пропускають, полягає в тому, які з цих гігават фактично перетворяться на дохід і коли. Зобов'язана потужність, ймовірно, становить від 1 до 2 ГВт — закріплена Meta та пілотним проектом ВПС. Решта 12+ ГВт залежать від рамкових угод, які можна розширити, змінити або від них непомітно відмовитися. Розрив між колонкою про зобов'язання та колонкою про заголовки — це вся дискусія про "бика" в одному числі.

Конфлікт Сема Альтмана та причини його відставки з посади голови

Більшість вторинних ЗМІ трактують відставку Сема Альтмана 24 квітня 2025 року як корекцію управління. Наявні повідомлення свідчать про протилежне. NucNet та інші первинні ЗМІ представили відставку як «розчищення шляху для переговорів про постачання з компаніями, що займаються штучним інтелектом», що є прямим визнанням того, що конфлікт блокував, а не сприяв комерційній угоді.

Варто зупинитися на механіці. Альтман був головою Oklo з моменту закриття AltC SPAC до квітня 2025 року, одночасно обіймаючи посаду генерального директора OpenAI. Угода зі зв'язаними сторонами між двома суб'єктами господарювання, які контролює одна й та сама особа, не може бути закрита без проблем: незалежні директори з обох сторін повинні вести переговори, необхідно отримати висновки щодо справедливості, а зобов'язання щодо розкриття інформації згідно з пунктом 404 Положення SK вимагають участі керівника в проспекті емісії. Найдешевше рішення — це відійти керівнику від однієї сторони. Саме це й зробив Альтман.

Переосмислення має значення для акцій. Згідно зі стандартним тлумаченням "Альтман пішов через тиск з боку керівництва", його відхід є нейтрально-позитивним сигналом. Згідно з фактичним тлумаченням, де конфлікт був комерційною перешкодою, його відхід є провідним показником того, що на той час формувався конкретний контракт на отримання доходу. Якщо цей контракт є угодою про постачання OpenAI-Oklo, на яку журналісти з ланцюгів поставок натякали з середини 2025 року, то подією, що створює цінність для OKLO, є угода, яка виходить на папері. Подія, що руйнує цінність, - це угода, яка не укладається після того, як шлях був розчищений. Будь-який з цих результатів вплине на акції більше, ніж будь-яка цільова ціна аналітиків. Я не впевнений, що більшість роздрібних покупців OKLO розуміють, що вони встановлюють ціну на бінарний опціон.

Фактичний відсоток власності Альтмана станом на травень 2026 публічно не підтверджено; найновіша повністю оприлюднена цифра — це подання SC 13G/A, пов'язане із закриттям AltC SPAC. Поточна цифра 2026 буде опублікована в наступному циркулярі для довіреності.

Оцінка до вирахування доходів: яка насправді ціна $11,5 млрд з $0 продажів

Ринкова капіталізація Oklo на кінець травня 2026 коливається в діапазоні від 11,5 до 11,8 мільярда доларів. Виручка за останні дванадцять місяців практично дорівнює нулю. Чистий збиток за підсумками року становить 128,9 мільйона доларів. Операційний збиток за 2025 фінансовий рік склав 139,3 мільйона доларів згідно з декларацією 10-K, поданою в лютому #___6##. Грошові кошти на руках становлять 2,54 мільярда доларів після завершення розміщення банкоматів на суму 1,18 мільярда доларів у травні #___7##, що дає приблизно сім-вісім років запасів за поточних темпів виведення активів.

Найчистіший спосіб перевірити, чи є 11,5 мільярда доларів правильною ціною, – це порівняння з аналогічними компаніями.

| Компанія | Тікер | Ринкова капіталізація (травень 2026) | Дохід (TTM) | Статус НРК |

|---|---|---|---|---|

| Окло | ОКЛО | 11,5 млрд доларів США | ~$0 | Попереднє застосування |

| NuScale Power | СМР | 4,2 млрд доларів США | ~25 млн доларів США | Сертифікований NRC дизайн (лише один) |

| X-енергія | приватне (IPO квітень 2026) | 9,1 млрд доларів США на IPO | ~$0 | Попереднє застосування |

| НАНО ядерна енергетика | Пн-Сх | ~1,5 млрд доларів США | ~$0 | Попереднє застосування |

| Центрус Енерджі | НОУ | ~3,5 млрд доларів США | понад 400 млн доларів США | Виробник палива HALEU |

| BWX Technologies | BWXT | ~11 млрд доларів США | 2,6 млрд доларів США | Будівник реакторів |

Два факти в цій таблиці виконують аналітичну роботу. По-перше, NuScale, єдиний розробник SMR із сертифікованим NRC проектом, торгується приблизно за третиною ринкової капіталізації OKLO. Це найчистіший ведмежий вирок з усіх доступних: фактично ліцензований продукт оцінюється в 4,2 мільярда доларів, тоді як попередньо ліцензований продукт — Oklo — оцінюється в 11,5 мільярда доларів. По-друге, BWX Technologies, відомий виробник реакторів з реальним доходом у 2,6 мільярда доларів, має приблизно таку ж ринкову капіталізацію, як і Oklo. Або OKLO є найдорожчим варіантом на тему SMR, або ринок неявно ігнорує всіх інших конкурентів через відсутність ореолу Альтмана.

Спред на стороні продажу відображає дискусію. Консенсусні 12-місячні цільові ціни коливаються від $88,89 (StockAnalysis, 23 аналітики) до $112,13 (сукупно SimplyWall.st, зростання на 38,7%). Це достатньо широкий діапазон, щоб сам рейтинг виконував менше роботи, ніж припущення, що лежить в основі кожної моделі. Чесна розмова аналітиків про Oklo стосується не наступного кварталу. Йдеться про те, в якому році фактично ввімкнеться перший комерційний гігават.

Останні новини Оклахоми: віхи та рішення Міністерства енергетики США щодо плутонію

Останні шість місяців діяльності Oklo пройшли швидше, ніж будь-який попередній період у її суспільному житті. Оцінка готовності NRC була завершена на початку 2025 року. У травні 2026 NRC схвалила тематичний звіт Oklo щодо основних критеріїв проектування у прискореному режимі. Це процедурний прогрес, а не ліцензія, але це перший випадок, коли агентство заявило про свою згоду з проектною основою Aurora. Результати за перший квартал 2026, опубліковані 12 травня 2026 року, підтвердили розширене партнерство NVIDIA, зосереджене на моніторингу реакторів та моделюванні проекту на основі штучного інтелекту. 13 травня компанія подала пропозицію акцій ATM на суму 1,0 мільярда доларів США, що стало другим великим залученням ATM за дванадцять місяців. 26 травня 2026 року Міністерство енергетики назвало Oklo передбачуваним отримувачем грантів у рамках своєї Програми утилізації надлишкового плутонію, забезпечивши шлях до сировини, отриманої з плутонію, для ранніх блоків Aurora. Конструкція Aurora підтримує переробку використаного ядерного палива, тобто надлишкові запаси Міністерства енергетики США стають комерційно придатним паливом. Кожна з цих подій призвела до зростання ціни акцій на однозначний відсоток протягом денної сесії. Жодна з них не вплинула на дохід, який залишається нульовим.

Ведмежий випадок: короткі позиції, розмивання та годинник NRC

Ведмежий сценарій для OKLO не вимагає неприязні до атомної енергетики. Потрібно лише ознайомитися з таблицею обмежень та графіком регулювання. Станом на травень 2026 короткий інтерес становив 18,84% вільного обігу, порівняно з 10,9% у січні. Інсайдери були чистими продавцями приблизно на 39 мільйонів доларів за останні дванадцять місяців. Розмивання від вторинних пропозицій за той самий період склало 28%. Прогнози аналітиків не передбачають прибутковості в межах трирічного горизонту. Незалежний графік комбінованих ліцензій NRC, який фактично використовують практики, не передбачає комерційного розгортання до 2028 року, а кілька сценаріїв відкладають введення першого в експлуатацію після 2030 року. Ризики будівництва, постачання палива та розміщення залишаються накладеними на графік ліцензування. Торгівля OKLO на поточних рівнях фактично є торгівлею багаторічним опціоном за графіком регулювання та інженерії, який історично знижувався.

Як купити акції Oklo та практична механіка

Акції OKLO котируються на Нью-Йоркській фондовій біржі (NYSE) та доступні через усіх великих американських брокерів, включаючи Fidelity, Charles Schwab, Robinhood, Interactive Brokers та Webull. Дробові акції підтримуються на більшості платформ. Реалізована волатильність забезпечує високі премії за опціонами, тому стратегія купівлі-продажу є одним із поширених способів позиціонування назви активними трейдерами. OKLO не входить до S&P 500, що обмежує пасивний вплив на індекс. Coinbase котирує OKLO через функцію токенізованих акцій для користувачів, які не є членами США, що є радше контекстом для міжнародних читачів, ніж рекомендацією.

Яка фактична ціна на графіку цін

Акції Oklo за ціною $68 не враховують ціну ядерного реактора. Вони враховують ціну опціону на десятиліття ядерного реактора, що підкріплюється зобов'язанням Meta щодо гігават та розчищеним шляхом для контракту на постачання OpenAI. Опціон має вісім років грошового потоку позаду, час NRC попереду та структуру основних акціонерів, яка щойно усунула найбільшого блокувальника пов'язаних сторін. Чесне питання для будь-якого роздрібного покупця полягає в тому, в якому році буде отримано перший дохід від комерційної кіловат-години. Ринок сприймає цю відповідь так, ніби це 2029 рік. Незалежні інженери в кімнаті ще не впевнені.