Azioni Oklo 2026: scommessa sul potere dell’intelligenza artificiale, rischio Altman, entrate zero

Il titolo Oklo è stato uno dei titoli più chiacchierati e al contempo più singolari del NYSE negli ultimi due anni. L'azienda non ha ancora venduto un solo kilowattora a un cliente pagante. Non possiede ancora un singolo reattore operativo. La sua richiesta di licenza operativa combinata alla Commissione di Regolamentazione Nucleare è ancora in fase di pre-presentazione. E la capitalizzazione di mercato supera gli 11 miliardi di dollari. Il modo più chiaro per comprendere Oklo è quello di seguire tre filoni contemporaneamente: la tesi del potere dell'intelligenza artificiale che spinge al rialzo il prezzo, il conflitto di interessi di Sam Altman che mette in discussione la governance e un divario di valutazione pre-ricavi che attira gli scettici. Questa guida analizza ciascuno di questi elementi e mostra come si collegano ai dati principali.

Cos'è Oklo e come è stata quotata in borsa

Oklo Inc. è stata fondata nel 2013 a Santa Clara, in California, da Jacob DeWitte e Caroline Cochran, entrambi ingegneri nucleari formatisi al MIT. L'azienda progetta un reattore a spettro veloce raffreddato a sodio, commercializzato con il nome di Aurora Powerhouse, con una potenza target che varia da circa 1,5 a 50 megawatt elettrici per unità. Aurora è concepito come una centrale elettrica a fissione modulare, costruita in fabbrica e installata vicino al cliente, anziché collegata alla rete elettrica tradizionale. Oklo si è quotata in borsa il 9 maggio 2024, tramite una fusione con AltC Acquisition Corp, la SPAC promossa da Sam Altman. L'operazione ha generato 306 milioni di dollari di ricavi lordi e ha avuto un valore complessivo di circa 875 milioni di dollari al momento della chiusura. La società risultante dalla fusione ha iniziato a essere negoziata al NYSE con il ticker OKLO nella stessa settimana. La struttura SPAC è importante perché ha definito il numero di azioni e la base di capitale rispetto ai quali la società ha continuato a diluire le proprie partecipazioni da allora.

Andamento del prezzo delle azioni Oklo nel 2024–2026

Il grafico del prezzo delle azioni Oklo assomiglia più a tre fasi sovrapposte che a una linea retta. Il prezzo della SPAC si aggirava intorno ai 10 dollari alla chiusura di maggio 2024. Entro il 9 settembre 2024, il titolo era sceso al minimo storico di 5,35 dollari a causa della pressione sui riscatti post-fusione. Poi è subentrata la narrativa sulla potenza dell'intelligenza artificiale. OKLO è salita costantemente fino alla fine del 2024, ha accelerato nel 2025 e ha raggiunto il massimo storico di 193,84 dollari il 15 ottobre 2025, circa 36 volte il suo valore in 13 mesi. La quotazione recente del titolo a fine maggio si aggira tra i 67 e i 69 dollari, circa il 65% in meno rispetto al massimo, ma comunque 6-7 volte superiore al prezzo della SPAC. Il range delle ultime 52 settimane è compreso tra 44,88 e 193,84 dollari. La capitalizzazione di mercato si attesta tra gli 11,5 e gli 11,8 miliardi di dollari, a seconda della stampa intraday e della fonte. Le azioni in circolazione sono circa 174 milioni, dopo un aumento del 28% negli ultimi dodici mesi, quasi interamente derivante da emissioni azionarie sul mercato. L'oscillazione media settimanale del prezzo è di circa il 14%, il che colloca OKLO nel quartile più volatile del mercato statunitense.

La tesi del potere dell'IA: dove risiede la vera validità delle argomentazioni a favore dell'intelligenza artificiale

La tesi rialzista di Oklo non è che "il nucleare sia tornato". Si tratta piuttosto di una scommessa specifica sul fatto che la domanda di elettricità da parte dei data center hyperscale, misurata in gigawatt costanti anziché in megawatt di picco, anticiperà i tempi di commercializzazione dei piccoli reattori modulari e fornirà energia stabile su larga scala con cinque anni di anticipo rispetto alle previsioni dei pianificatori del settore energetico. I dati a supporto sono concreti e sono arrivati rapidamente.

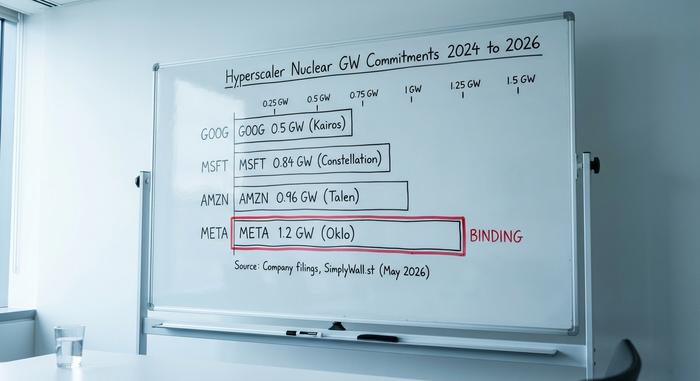

Nel settembre 2024, Microsoft ha annunciato la riattivazione del suo impianto di Three Mile Island tramite Constellation, stipulando un contratto per 835 megawatt per circa 1,6 miliardi di dollari in vent'anni. Nello stesso anno, Amazon ha puntato sulla verticalizzazione con un accordo di colocation da 960 MW presso l'impianto di Talen a Susquehanna. Nell'ottobre 2024, Google ha firmato un contratto di acquisto di energia da 500 MW per un reattore modulare di piccole dimensioni (SMR) con Kairos Power. Meta ha indetto una gara d'appalto per il nucleare fino all'inizio del 2025 e, secondo quanto riportato da SimplyWall.st, ha successivamente stipulato un accordo vincolante da 1,2 GW specificamente con Oklo. Quest'ultimo dato è il più rilevante nel caso dell'investimento in Oklo.

Il portafoglio ordini più ampio di Oklo, presentato come un portafoglio di 14 GW, è in realtà molto diverso. L'accordo principale con Switch, firmato il 18 dicembre 2024, è un Master Power Agreement non vincolante da 12 GW che prevede la prima implementazione non prima del 2029. Equinix ha versato un anticipo che non è stato chiaramente ricondotto a un documento depositato presso la SEC. La collaborazione con Vertiv riguarda soluzioni di alimentazione e raffreddamento per i siti degli hyperscaler, ma si tratta di una partnership di sviluppo, non di un ordine di acquisto. Inoltre, l'aeronautica militare statunitense ha selezionato Oklo nel giugno 2025 per un progetto pilota presso la base aerea di Eielson, per una potenza fino a 75 MW, con un PPA a prezzo fisso di 30 anni e data di entrata in funzione prevista per il 2028. Questo è il secondo tentativo di Oklo per Eielson, dopo che l'assegnazione del 2023 è stata annullata.

La distinzione che gli investitori al dettaglio continuano a non cogliere è quale di quei gigawatt pubblicizzati si tradurrà effettivamente in ricavi e quando. La capacità vincolante è probabilmente di 1-2 GW, trainata da Meta e dal progetto pilota dell'Aeronautica Militare. I restanti 12+ GW sono rappresentati da accordi quadro che possono essere ampliati, modificati o abbandonati senza clamore. La differenza tra la colonna dei gigawatt vincolanti e quella dei gigawatt pubblicizzati racchiude in un unico numero l'intero dibattito tra rialzisti e ribassisti.

Il conflitto di interessi di Sam Altman e i motivi delle sue dimissioni dalla presidenza.

La maggior parte delle fonti secondarie interpreta le dimissioni di Sam Altman del 24 aprile 2025 come una correzione di governance. I resoconti disponibili suggeriscono il contrario. NucNet e altri organi di stampa primari hanno inquadrato l'uscita di scena come un modo per "aprire la strada ai negoziati con le aziende di intelligenza artificiale", il che rappresenta un riconoscimento esplicito del fatto che il conflitto di interessi stava bloccando, anziché agevolare, una transazione commerciale.

È opportuno soffermarsi sugli aspetti tecnici. Altman è stato presidente di Oklo dalla chiusura della SPAC AltC fino all'aprile 2025, ricoprendo contemporaneamente la carica di CEO di OpenAI. Una transazione tra parti correlate, tra due entità controllate dalla stessa persona, non può concludersi senza intoppi: i consiglieri indipendenti di entrambe le parti devono negoziare, è necessario ottenere pareri di congruità e gli obblighi di informativa previsti dall'articolo 404 del Regolamento SK impongono il coinvolgimento del dirigente nel prospetto informativo. La soluzione più economica è che il dirigente si faccia da parte. Ed è proprio quello che ha fatto Altman.

La nuova prospettiva è importante per il titolo azionario. Secondo l'interpretazione standard "Altman se n'è andato a causa di pressioni sulla governance", la sua partenza è un segnale neutro o positivo. Secondo l'interpretazione reale, in cui il conflitto era un ostacolo commerciale, la sua partenza è un indicatore anticipatore del fatto che in quel momento si stava definendo uno specifico contratto di fornitura. Se tale contratto è l'accordo di fornitura tra OpenAI e Oklo di cui i giornalisti della supply chain parlano dalla metà del 2025, l'evento che crea valore per OKLO è la firma dell'accordo. L'evento che distrugge valore è il fallimento dell'accordo, una volta che la strada era spianata. Entrambi gli esiti influenzeranno il titolo più di qualsiasi target di prezzo degli analisti. Non sono sicuro che la maggior parte degli investitori al dettaglio in OKLO capisca che stanno prezzando un'opzione binaria.

La percentuale di proprietà effettiva di Altman al 3 maggio non è confermata pubblicamente; il dato più recente e completo riportato è quello contenuto nel documento SC 13G/A relativo alla chiusura della SPAC AltC. Il dato attuale sarà reso noto nella prossima circolare per gli azionisti.

Valutazione pre-ricavi: qual è il prezzo effettivo di 11,5 miliardi di dollari con zero vendite?

La capitalizzazione di mercato di Oklo a fine maggio 2026 si attesta tra gli 11,5 e gli 11,8 miliardi di dollari. Il fatturato su base annua (ultimi dodici mesi) è praticamente nullo. La perdita netta TTM è di 128,9 milioni di dollari. La perdita operativa per l'anno fiscale 2025 è stata di 139,3 milioni di dollari, secondo il modulo 10-K depositato a febbraio 2026. La liquidità disponibile è di 2,54 miliardi di dollari a seguito dell'offerta ATM da 1,18 miliardi di dollari completata a maggio 2026, che garantisce una copertura di circa sette-otto anni al tasso di consumo attuale.

Il modo più efficace per verificare se 11,5 miliardi di dollari è il prezzo giusto è confrontarlo con quello di aziende simili.

| Azienda | Ticker | Capitalizzazione di mercato (maggio 2026) | Ricavi (ultimi 12 mesi) | stato NRC |

|---|---|---|---|---|

| Oklo | OKLO | 11,5 miliardi di dollari | ~$0 | Pre-applicazione |

| NuScale Power | SMR | 4,2 miliardi di dollari | ~$25 milioni | Progetto certificato NRC (solo uno) |

| Energia X | privata (IPO Apr 2026) | 9,1 miliardi di dollari al momento dell'IPO | ~$0 | Pre-applicazione |

| NANOnucleare | NNE | Circa 1,5 miliardi di dollari | ~$0 | Pre-applicazione |

| Centrus Lavaggio | LEONE | Circa 3,5 miliardi di dollari | Oltre 400 milioni di dollari | Produttore di carburante HALEU |

| BWX Technologies | BWXT | ~11 miliardi di dollari | 2,6 miliardi di dollari | Costruttore di reattori |

Due elementi in quella tabella svolgono il lavoro di analisi. Il primo è che NuScale, l'unico sviluppatore di SMR con un progetto certificato dalla NRC, viene scambiato a circa un terzo della capitalizzazione di mercato di OKLO. Questa è la prova più chiara di un esito ribassista: un prodotto effettivamente autorizzato ha un prezzo di 4,2 miliardi di dollari, mentre un prodotto in fase di pre-autorizzazione – Oklo – ha un prezzo di 11,5 miliardi di dollari. Il secondo elemento è BWX Technologies, un costruttore di reattori affermato con 2,6 miliardi di dollari di fatturato reale, che si colloca all'incirca nella stessa capitalizzazione di mercato di Oklo. O OKLO è l'opzione più costosa nel settore degli SMR, oppure il mercato sta implicitamente scontando tutti gli altri concorrenti perché non godono dell'aura di prestigio di Altman.

Lo spread tra analisti e investitori riflette il dibattito. I target di prezzo a 12 mesi, secondo il consenso degli analisti, variano da 88,89 dollari (StockAnalysis, 23 analisti) a 112,13 dollari (aggregato di SimplyWall.st, potenziale di rialzo del 38,7%). Questa differenza è talmente ampia che il rating stesso sembra avere un impatto minore rispetto alle ipotesi alla base di ciascun modello. La discussione onesta tra gli analisti su Oklo non riguarda il prossimo trimestre, ma l'anno in cui entrerà effettivamente in funzione il primo gigawatt commerciale.

Ultime notizie da Oklo: traguardi e la decisione del Dipartimento dell'Energia sul plutonio

Gli ultimi sei mesi di Oklo sono trascorsi più velocemente di qualsiasi altro periodo precedente della sua storia pubblica. La valutazione di idoneità della NRC è stata completata all'inizio del 2025. Nel maggio 2010, la NRC ha approvato il rapporto tematico di Oklo sui criteri di progettazione principali con una tempistica accelerata. Si tratta di un progresso procedurale, non di una licenza, ma è la prima volta che l'agenzia ha segnalato di essere soddisfatta del framework di progettazione di Aurora. I risultati del primo trimestre 2011, pubblicati il 12 maggio 2026, hanno confermato una partnership ampliata con NVIDIA incentrata sul monitoraggio del reattore e sulla simulazione della progettazione basati sull'intelligenza artificiale. Il 13 maggio, la società ha presentato un'offerta azionaria ATM da 1 miliardo di dollari, la seconda grande raccolta di capitali ATM in dodici mesi. Il 26 maggio 2026, il Dipartimento dell'Energia ha nominato Oklo come beneficiario designato nell'ambito del suo Programma di utilizzo del plutonio in eccedenza, garantendo un percorso verso la materia prima derivata dal plutonio per le prime unità di Aurora. Il progetto Aurora supporta il riciclo del combustibile nucleare esaurito, che è il modo in cui le scorte in eccesso del Dipartimento dell'Energia diventano combustibile commercialmente rilevante. Ciascuno di questi traguardi ha influenzato il prezzo delle azioni di una percentuale a una sola cifra nella sessione di negoziazione. Nessuno di essi ha inciso sui ricavi, che rimangono pari a zero.

Lo scenario ribassista: posizioni corte, diluizione e il conto alla rovescia della NRC

Per avere un'opinione ribassista su OKLO non è necessario essere contrari all'energia nucleare. È sufficiente analizzare la struttura azionaria e la tempistica normativa. Le posizioni short si attestavano al 18,84% del flottante al 12 maggio, in aumento rispetto al 10,9% di gennaio. Gli insider hanno venduto azioni per circa 39 milioni di dollari negli ultimi dodici mesi. La diluizione derivante dalle offerte secondarie è stata del 28% nello stesso periodo. Le previsioni degli analisti non prevedono la redditività entro un orizzonte temporale di tre anni. La tempistica per la licenza combinata della NRC, utilizzata dagli operatori del settore, non prevede l'avvio di un impianto commerciale prima del 2028, e diversi scenari posticipano la prima produzione di energia oltre il 2030. I rischi relativi alla costruzione, all'approvvigionamento di combustibile e all'ubicazione degli impianti si aggiungono ai tempi previsti per l'ottenimento della licenza. Negoziare OKLO ai livelli attuali significa, di fatto, negoziare un'opzione pluriennale su una tempistica normativa e ingegneristica che storicamente ha subito ritardi.

Come acquistare azioni Oklo e gli aspetti pratici

OKLO è quotato al NYSE ed è disponibile tramite tutti i principali broker statunitensi, tra cui Fidelity, Charles Schwab, Robinhood, Interactive Brokers e Webull. Le azioni frazionarie sono supportate sulla maggior parte delle piattaforme. La volatilità realizzata mantiene elevati i premi delle opzioni, quindi una strategia di acquisto e vendita (buy-write) è un metodo comune utilizzato dai trader attivi per posizionare il titolo. OKLO non è incluso nell'indice S&P 500, il che limita l'esposizione passiva all'indice. Coinbase elenca OKLO tramite la sua funzionalità di tokenizzazione azionaria per gli utenti non statunitensi, fornendo un contesto per i lettori internazionali piuttosto che una raccomandazione.

Cosa indica effettivamente il listino prezzi

Il titolo Oklo, quotato a 68 dollari, non sta valutando un reattore nucleare. Sta valutando un'opzione su un decennio di reattori nucleari, ancorata a un impegno vincolante di Meta per la fornitura di gigawatt e a un percorso spianato per un contratto di fornitura con OpenAI. L'opzione ha alle spalle otto anni di liquidità, un conto alla rovescia davanti alla NRC (Nuclear Regulatory Commission) e una struttura azionaria di maggioranza che ha appena rimosso il principale ostacolo rappresentato da una parte correlata. La domanda onesta per qualsiasi investitore al dettaglio è in quale anno il primo kilowattora commerciale registrerà ricavi. Il mercato sta trattando questa risposta come se fosse il 2029. Gli ingegneri indipendenti presenti non ne sono ancora certi.