Oklo-Aktie 2026: AI Power Bet, Altman-Risiko, null Umsatz

Die Oklo-Aktie zählt seit zwei Jahren zu den meistgehandelten und gleichzeitig ungewöhnlichsten Werten an der NYSE. Das Unternehmen hat noch keine einzige Kilowattstunde an zahlende Kunden verkauft. Es betreibt noch keinen einzigen Reaktor. Der Antrag auf eine kombinierte Betriebsgenehmigung bei der Atomaufsichtsbehörde (NRC) befindet sich noch im Vorfeld der Einreichung. Und die Marktkapitalisierung liegt bei über 11 Milliarden US-Dollar. Um die Entwicklung von OKLO im Jahr 2009 zu verstehen, ist es hilfreich, drei Aspekte gleichzeitig zu betrachten: die These, dass die Nutzung künstlicher Intelligenz den Kurs in die Höhe treibt; Sam Altmans Interessenkonflikt, der die Unternehmensführung trübt; und die Bewertungslücke vor Umsatzgenerierung, die Skeptiker anzieht. Dieser Leitfaden erläutert jeden dieser Aspekte und zeigt, wie sie mit den wichtigsten Kennzahlen zusammenhängen.

Was Oklo ist und wie OKLO an die Börse kam

Oklo Inc. wurde 2013 in Santa Clara, Kalifornien, von Jacob DeWitte und Caroline Cochran, beides am MIT ausgebildete Nuklearingenieure, gegründet. Das Unternehmen entwickelt einen natriumgekühlten Schnellreaktor, den es unter dem Namen Aurora Powerhouse vermarktet. Die angestrebte elektrische Leistung pro Einheit liegt zwischen etwa 1,5 und 50 Megawatt. Aurora soll als vorgefertigtes, modulares Kernkraftwerk in Kundennähe und nicht an ein herkömmliches Stromnetz angeschlossen werden. Oklo ging am 9. Mai 2024 durch eine Fusion mit AltC Acquisition Corp., der von Sam Altman initiierten SPAC-Gesellschaft, an die Börse. Die Transaktion generierte einen Bruttoerlös von 306 Millionen US-Dollar und hatte zum Abschlusszeitpunkt einen Gesamtwert von rund 875 Millionen US-Dollar. Das fusionierte Unternehmen wird noch in derselben Woche unter dem Tickersymbol OKLO an der NYSE gehandelt. Die SPAC-Struktur ist von Bedeutung, da sie die Aktienanzahl und die Kapitalbasis festlegte, auf deren Basis das Unternehmen seither seine Anteile verwässert.

Oklo-Aktienkursentwicklung 2024–2026

Der Kursverlauf der Oklo-Aktie ähnelt weniger einer geraden Linie als vielmehr drei miteinander verwobenen Phasen. Der SPAC-Preis lag im Mai 2024 bei etwa 10 US-Dollar. Bis zum 9. September 2024 fiel die Aktie aufgrund des Rücknahmedrucks nach der Fusion auf ein Allzeittief von 5,35 US-Dollar. Anschließend gewann die Erzählung um die KI-Leistung an Bedeutung. OKLO stieg bis Ende 2024 stetig an, beschleunigte sich 2025 und erreichte am 15. Oktober 2025 ein Allzeithoch von 193,84 US-Dollar – eine Steigerung um das 36-Fache innerhalb von 13 Monaten. Der aktuelle Aktienkurs Ende Mai 2025 liegt bei etwa 67 bis 69 US-Dollar, also rund 65 % unter dem Höchststand, aber immer noch 6- bis 7-mal höher als der SPAC-Preis. Die 52-Wochen-Spanne beträgt 44,88 bis 193,84 US-Dollar. Die Marktkapitalisierung liegt je nach Tageskurs und Quelle zwischen 11,5 und 11,8 Milliarden US-Dollar. Die Anzahl der ausstehenden Aktien beträgt rund 174 Millionen, was einem Anstieg von 28 % in den letzten zwölf Monaten entspricht. Dieser Anstieg resultiert fast ausschließlich aus Kapitalerhöhungen am Markt. Die durchschnittliche wöchentliche Kursschwankung liegt bei etwa 14 %, womit OKLO im volatilsten Viertel des US-Marktes liegt.

Die These von der KI-Macht: Wo die optimistische These tatsächlich liegt

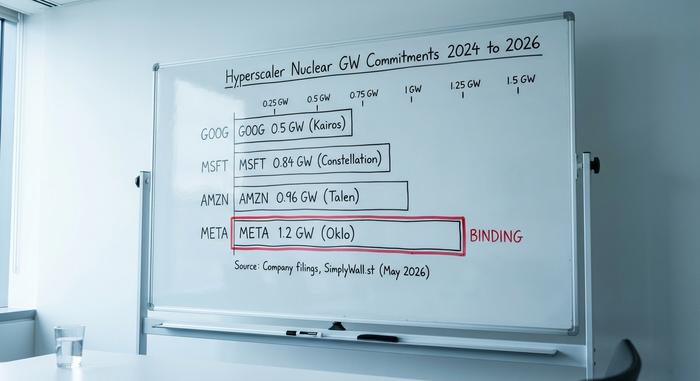

Oklos optimistische These lautet nicht: „Atomkraft ist zurück“. Es ist vielmehr eine konkrete Wette darauf, dass der Strombedarf von Hyperscaler-Rechenzentren – gemessen in konstanten Gigawatt statt in Spitzen-Megawatt – die Kommerzialisierung kleiner modularer Reaktoren beschleunigen und eine verlässliche Energieversorgung in großem Umfang ein halbes Jahrzehnt früher ermöglichen wird als von den Energieversorgern erwartet. Die entsprechenden Daten sind konkret und wurden schnell erhoben.

Microsoft kündigte im September 2024 die Wiederinbetriebnahme des Kernkraftwerks Three Mile Island über Constellation an und sicherte sich damit einen Vertrag über 835 Megawatt für rund 1,6 Milliarden US-Dollar über 20 Jahre. Amazon stieg im selben Jahr mit einem 960-MW-Mitnutzungsvertrag im Kernkraftwerk Susquehanna von Talen in die Vertikale ein. Google unterzeichnete im Oktober 2024 einen Stromabnahmevertrag über 500 MW für SMR-Reaktoren mit Kairos Power. Meta führte bis Anfang 2025 eine öffentliche Ausschreibung für Kernkraftwerke durch und hat laut einem Bericht von SimplyWall.st inzwischen einen verbindlichen Vertrag über 1,2 GW mit Oklo abgeschlossen. Dieser letzte Punkt ist der mit Abstand wichtigste für die Investitionsentscheidung bezüglich Oklo.

Oklos umfangreichere Projektpipeline, die als Auftragsbestand von 14 GW dargestellt wird, sieht größtenteils anders aus. Der wichtigste Vertrag mit Switch, unterzeichnet am 18. Dezember 2024, ist ein unverbindlicher Rahmenvertrag über 12 GW mit dem Ziel der ersten Inbetriebnahme frühestens 2029. Equinix leistete eine Vorauszahlung, die nicht eindeutig einer primären SEC-Meldung zugeordnet werden konnte. Die Zusammenarbeit mit Vertiv umfasst Stromversorgungs- und Kühlungslösungen für Hyperscaler-Standorte, ist aber eine Entwicklungspartnerschaft und kein Kaufauftrag. Die US Air Force wählte Oklo im Juni 2025 für ein Pilotprojekt auf der Eielson Air Force Base aus, das bis zu 75 MW mit einem 30-jährigen Festpreis-Stromabnahmevertrag (PPA) und geplanter Inbetriebnahme im Jahr 2028 umfasst. Dies ist Oklos zweiter Versuch, den Auftrag auf der Eielson Air Force Base zu erhalten, nachdem der Auftrag von 2023 storniert wurde.

Der entscheidende Unterschied, den Privatanleger immer wieder übersehen, ist, welche der angekündigten Gigawatt tatsächlich zu Umsätzen führen und wann. Die verbindliche Kapazität liegt wahrscheinlich bei 1 bis 2 GW – gesichert durch Meta und das Pilotprojekt der US-Luftwaffe. Die verbleibenden über 12 GW sind in Rahmenverträgen verankert, die erweitert, angepasst oder stillschweigend gekündigt werden können. Die Differenz zwischen der verbindlichen und der angekündigten Kapazität spiegelt die gesamte Debatte zwischen Optimisten und Pessimisten in einer einzigen Zahl wider.

Der Interessenkonflikt von Sam Altman und warum er vom Vorsitz zurückgetreten ist

Die meisten Sekundärmedien interpretieren Sam Altmans Rücktritt vom 24. April 2025 als Korrektur der Unternehmensführung. Die verfügbaren Berichte deuten jedoch auf das Gegenteil hin. NucNet und andere Primärmedien schilderten den Rücktritt als „Wegbereitung für Liefergespräche mit KI-Unternehmen“, was ein direktes Eingeständnis ist, dass der Konflikt eine kommerzielle Transaktion blockierte, anstatt sie zu ermöglichen.

Die genauen Mechanismen verdienen eine genauere Betrachtung. Altman war von der Schließung des AltC SPAC bis April 2025 Vorsitzender von Oklo und gleichzeitig CEO von OpenAI. Eine Transaktion zwischen zwei Unternehmen, die von derselben Person kontrolliert werden, kann nicht reibungslos abgewickelt werden: Unabhängige Direktoren beider Seiten müssen verhandeln, Fairness Opinions müssen eingeholt werden, und die Offenlegungspflichten gemäß Artikel 404 der Verordnung SK zwingen die Führungskraft zur Mitwirkung am Prospekt. Die kostengünstigste Lösung ist, dass die Führungskraft von einer der beiden Seiten zurücktritt. Genau das hat Altman getan.

Die Neubewertung ist für die Aktie von Bedeutung. Nach der gängigen Interpretation „Altman ging aufgrund von Druck seitens der Unternehmensführung“ ist sein Ausscheiden ein neutrales bis positives Signal. Betrachtet man jedoch die tatsächliche Interpretation, wonach der Konflikt ein kommerzielles Hindernis darstellte, deutet sein Ausscheiden darauf hin, dass zu diesem Zeitpunkt ein konkreter Umsatzvertrag ausgehandelt wurde. Sollte es sich bei diesem Vertrag um den OpenAI-Oklo-Liefervertrag handeln, auf den Branchenexperten seit Mitte 2025 anspielen, wäre der Vertragsabschluss für OKLO ein wertschöpfendes Ereignis. Der Misserfolg des Vertrags, nachdem die Voraussetzungen geschaffen waren, wäre hingegen wertvernichtend. Beide Szenarien werden den Aktienkurs stärker beeinflussen als jedes Kursziel eines Analysten. Ich bin mir nicht sicher, ob den meisten Privatanlegern von OKLO bewusst ist, dass sie mit ihrem Aktienkurs ein binäres Szenario bewerten.

Altmans tatsächlicher Eigentumsanteil zum 3. Mai ist nicht öffentlich bestätigt; die aktuellste vollständig veröffentlichte Zahl stammt aus der SC 13G/A-Meldung im Zusammenhang mit dem Abschluss des AltC SPAC. Die aktuelle Zahl wird im nächsten Stimmrechtsrundschreiben veröffentlicht.

Bewertung vor Umsatzerlösen: Was spiegelt eine Bewertung von 11,5 Milliarden US-Dollar bei null Umsatz tatsächlich wider?

Die Marktkapitalisierung von Oklo lag Ende Mai 2026 zwischen 11,5 und 11,8 Milliarden US-Dollar. Der Umsatz der letzten zwölf Monate war praktisch null. Der Nettoverlust der letzten zwölf Monate betrug 128,9 Millionen US-Dollar. Der operative Verlust für das Geschäftsjahr 2025 belief sich laut dem im Februar 2026 eingereichten Formular 10-K auf 139,3 Millionen US-Dollar. Die liquiden Mittel betrugen nach der im Mai 2026 abgeschlossenen Kapitalerhöhung von 1,18 Milliarden US-Dollar 2,54 Milliarden US-Dollar, was bei der aktuellen Liquiditätsrate eine Liquiditätsreserve von etwa sieben bis acht Jahren ergibt.

Der einfachste Weg, um zu testen, ob 11,5 Milliarden Dollar der richtige Preis sind, ist der Vergleich mit vergleichbaren Unternehmen.

| Unternehmen | Ticker | Marktkapitalisierung (Mai 2026) | Umsatz (TTM) | NRC-Status |

|---|---|---|---|---|

| Oklo | OKLO | 11,5 Milliarden US-Dollar | ~0 € | Voranmeldung |

| NuScale Power | SMR | 4,2 Milliarden US-Dollar | ~25 Mio. USD | NRC-zertifiziertes Design (nur eines) |

| X-Energie | privat (IPO Apr 2026) | 9,1 Milliarden US-Dollar beim Börsengang | ~0 € | Voranmeldung |

| NANO-Atomkraft | NNO | ~1,5 Mrd. USD | ~0 € | Voranmeldung |

| Centrus Energy | LEU | ~3,5 Mrd. USD | Mehr als 400 Millionen US-Dollar | HALEU Brennstoffproduzent |

| BWX Technologies | BWXT | ~11 Milliarden US-Dollar | 2,6 Milliarden US-Dollar | Reaktorbauer |

Zwei Fakten in dieser Tabelle liefern die entscheidenden Analyseergebnisse. Erstens: NuScale, der einzige SMR-Entwickler mit einem von der NRC zertifizierten Design, wird mit etwa einem Drittel der Marktkapitalisierung von OKLO gehandelt. Das ist der eindeutigste Beweis für eine negative Markteinschätzung: Ein tatsächlich lizenziertes Produkt wird mit 4,2 Milliarden US-Dollar bewertet, während ein vorlizenziertes Produkt – Oklo – mit 11,5 Milliarden US-Dollar bewertet wird. Zweitens: BWX Technologies, ein etablierter Reaktorbauer mit einem realen Umsatz von 2,6 Milliarden US-Dollar, weist eine ähnliche Marktkapitalisierung wie Oklo auf. Entweder ist OKLO die teuerste Option im SMR-Segment, oder der Markt bewertet alle anderen Wettbewerber implizit mit einem Preisabschlag, da sie nicht vom Altman-Halo profitieren.

Die Spanne der Analystenprognosen spiegelt die Debatte wider. Die Konsens-Kursziele für die nächsten zwölf Monate reichen von 88,89 $ (StockAnalysis, 23 Analysten) bis 112,13 $ (SimplyWall.st-Gesamtprognose, 38,7 % Aufwärtspotenzial). Diese Spanne ist so groß, dass die Bewertung selbst weniger Aussagekraft besitzt als die Annahmen, die den einzelnen Modellen zugrunde liegen. Die Analysten diskutieren offen über Oklo und nicht über das nächste Quartal, sondern darüber, in welchem Jahr die erste kommerzielle Gigawatt-Anlage tatsächlich in Betrieb geht.

Aktuelle Neuigkeiten zu Oklo: Meilensteine und die Plutonium-Entscheidung des Energieministeriums

Die letzten sechs Monate verliefen für Oklo rasanter als jede andere Phase seiner öffentlichen Präsenz. Die NRC-Bereitschaftsprüfung wurde Anfang 2025 abgeschlossen. Im Mai 2010 genehmigte die NRC den thematischen Bericht zu den wichtigsten Designkriterien von Oklo in beschleunigtem Verfahren. Dies ist ein Verfahrensschritt, keine Lizenz, aber es ist das erste Mal, dass die Behörde dem Designrahmen von Aurora ihr Vertrauen ausgesprochen hat. Die Ergebnisse des ersten Quartals 2011, die am 12. Mai 2026 veröffentlicht wurden, bestätigten eine erweiterte Partnerschaft mit NVIDIA mit Fokus auf KI-gestützte Reaktorüberwachung und Designsimulation. Am 13. Mai 2026 reichte das Unternehmen eine Kapitalerhöhung von 1 Milliarde US-Dollar im Rahmen des ATM-Programms ein – die zweite große ATM-Finanzierung innerhalb von zwölf Monaten. Am 26. Mai 2026 benannte das US-Energieministerium Oklo als vorgesehenen Empfänger im Rahmen seines Programms zur Nutzung von überschüssigem Plutonium und sicherte damit die Versorgung der ersten Aurora-Reaktoren mit plutoniumbasierten Rohstoffen. Das Aurora-Design unterstützt das Recycling abgebrannter Kernbrennstoffe, wodurch die überschüssigen Bestände des US-Energieministeriums zu kommerziell nutzbarem Brennstoff werden. Jeder dieser Meilensteine führte im Tagesverlauf zu einer einstelligen prozentualen Veränderung des Aktienkurses. Der Umsatz blieb unverändert bei null.

Das Bärenszenario: Leerverkäufe, Verwässerung und die NRC-Uhr

Die pessimistische Einschätzung von OKLO setzt keine Abneigung gegen Kernenergie voraus. Ein Blick auf die Kapitalstruktur und den regulatorischen Zeitplan genügt. Der Anteil leerverkaufter Aktien lag im Mai 2012 bei 18,84 % des Streubesitzes, gegenüber 10,9 % im Januar. Insider verkauften in den letzten zwölf Monaten netto Aktien im Wert von rund 39 Millionen US-Dollar. Die Verwässerung durch Kapitalerhöhungen betrug im gleichen Zeitraum 28 %. Analystenprognosen gehen nicht davon aus, dass OKLO innerhalb der nächsten drei Jahre profitabel sein wird. Der von der Praxis verwendete, unabhängige Zeitplan der NRC für die kombinierte Lizenzvergabe sieht eine kommerzielle Inbetriebnahme nicht vor 2028 vor, und in mehreren Szenarien verschiebt sich die erste Stromerzeugung sogar bis nach 2030. Zusätzlich zum Genehmigungsverfahren bestehen weiterhin Risiken in den Bereichen Bau, Brennstoffversorgung und Standortwahl. Der Handel mit OKLO auf dem aktuellen Niveau bedeutet im Grunde den Handel mit einer mehrjährigen Option auf einen regulatorischen und technischen Zeitplan, der sich in der Vergangenheit verzögert hat.

Wie man Oklo-Aktien kauft und die praktischen Abläufe

OKLO ist an der NYSE notiert und über alle großen US-Broker wie Fidelity, Charles Schwab, Robinhood, Interactive Brokers und Webull erhältlich. Bruchteilsaktien werden auf den meisten Plattformen unterstützt. Die realisierte Volatilität sorgt für hohe Optionsprämien, weshalb Buy-Write-Strategien bei aktiven Händlern eine gängige Methode sind, um die Aktie zu positionieren. OKLO ist nicht im S&P 500 enthalten, was die passive Indexallokation einschränkt. Coinbase listet OKLO im Rahmen seiner Funktion für tokenisierte Aktien für Nutzer außerhalb der USA auf. Dies dient internationalen Lesern als Kontextinformation und stellt keine Anlageempfehlung dar.

Was der Kurschart tatsächlich abbildet

Die Oklo-Aktie bei 68 US-Dollar spiegelt nicht den Wert eines Atomreaktors wider. Sie preist vielmehr eine Option auf ein Jahrzehnt Atomkraft, abgesichert durch eine verbindliche Gigawatt-Zusage von Meta und einen gesicherten Liefervertrag mit OpenAI. Diese Option verfügt über acht Jahre Liquiditätsreserven, die NRC-Frist läuft ab, und die bedeutende Aktionärsstruktur hat gerade den größten Blockierer durch verbundene Parteien beseitigt. Die entscheidende Frage für jeden Privatanleger ist, in welchem Jahr die ersten kommerziellen Kilowattstunden Umsätze generieren. Der Markt geht davon aus, dass dies 2029 der Fall sein wird. Unabhängige Experten sind sich da noch nicht sicher.