Nvidia-Aktie: Ist NVDA für einen Kursverfall im Jahr 2026 eingepreist?

Hier ist das Paradoxon, das Ihre Sicht auf die Nvidia-Aktie prägen sollte: NVDA ist das wertvollste Unternehmen der Welt mit einem Wert von rund 5,2 Billionen US-Dollar und konnte im letzten Quartal seinen Umsatz um etwa 85 % gegenüber dem Vorjahr steigern. Ein so großes Unternehmen sollte eigentlich nicht so schnell wachsen. Und dennoch wird die Aktie, gemessen am erwarteten Gewinn des nächsten Jahres, mit dem etwa 17-Fachen des Gewinns gehandelt – günstiger als viele langsam wachsende Softwareunternehmen. Die Argumente für einen Kursanstieg liegen also quasi auf der Hand. Die wichtigere Frage, die die meisten Kursseiten jedoch ignorieren, ist die andere Seite der Medaille: Was könnte diese Entwicklung tatsächlich gefährden, und rechtfertigt der Kurs bereits das Eingehen dieses Risikos?

Wie Nvidias Geschäftsmodell heute tatsächlich aussieht

Die Nvidia-Aktie ist längst keine reine Wette mehr auf Grafikkarten. Das Unternehmen hat sich vielmehr zu einer Art Mautstelle für künstliche Intelligenz entwickelt, und nahezu jede Position der Gewinn- und Verlustrechnung spiegelt diesen Wandel wider.

Von Grafikkarten bis hin zu KI-Rechnern

Nvidia verbrachte seine ersten Jahrzehnte unter CEO Jensen Huang mit dem Verkauf von GeForce-Grafikchips – den Grafikprozessoren (GPUs), die Videospielwelten renderten. Dieselbe Hardware erwies sich als ideal für die rechenintensive Parallelverarbeitung moderner KI, die die Engine für das Training und den Betrieb der größten KI-Modelle von heute darstellt. Daraufhin verlagerte das Unternehmen seinen Fokus auf beschleunigtes Rechnen für Rechenzentren. Der eigentliche Wettbewerbsvorteil liegt jedoch nicht nur im Silizium. Es ist CUDA, Nvidias Softwareebene, auf der Entwickler seit fünfzehn Jahren aufbauen. Ein Konkurrent kann einen Chip deutlich schneller kopieren als dieses Ökosystem, und diese Kundenbindung ist der stille Motor des Aktienkurses. Deshalb zahlen Kunden weiterhin Premiumpreise, obwohl günstigere Hardware verfügbar ist: Die Kosten für die Neuentwicklung jahrelang entwickelten CUDA-basierten Codes übersteigen in der Regel die Einsparungen beim Chip selbst bei Weitem. Software, nicht Silizium, ist der Teil von Nvidia, der am schwersten vom Wettbewerb verdrängt werden kann, und sie ist der Grund, warum das Unternehmen die erzielten Gewinnmargen erzielen kann.

Das Rechenzentrum macht mittlerweile etwa 92 % des Umsatzes aus.

Die Konzentration innerhalb der Nvidia Corporation ist enorm. Im letzten Quartal erwirtschafteten Rechenzentrumsprodukte laut SEC-Bericht des Unternehmens rund 75,2 Milliarden US-Dollar der insgesamt etwa 81,6 Milliarden US-Dollar Umsatz. Das bedeutet, dass mehr als neun von zehn US-Dollar aus einer einzigen Produktlinie stammen, die hauptsächlich an eine Handvoll Großkunden verkauft wird. Sie ist die Quelle des explosiven Wachstums und gleichzeitig die Quelle des größten Risikos. Vor einigen Jahren war Gaming das größte Segment; heute übertrifft der Rechenzentrumsbereich alle anderen Segmente bei Weitem. Ein solcher Paradigmenwechsel ist für ein Unternehmen dieser Größe selten und bedeutet, dass die bisherige Bewertung von Nvidia als zyklisches Chip-Unternehmen nicht mehr greift. Man bewertet nun einen Anbieter von KI-Infrastruktur, dessen Erfolg und Misserfolg mit einem einzigen Ausgabenzyklus einhergehen.

Die Überbleibsel: Gaming, Automobilindustrie und Netzwerktechnik

Was einst das gesamte Unternehmen ausmachte, ist heute bedeutungslos. Spielegrafik verkauft sich weiterhin gut, der Automobilsektor liefert Chips für Assistenzsysteme, professionelle Visualisierungstools unterstützen Designer und Studios, und Netzwerkplattformen verbinden KI-Cluster. Von seinem Hauptsitz in Santa Clara aus betreibt Nvidia all diese Rechenplattformen nach wie vor als eigenständige Geschäftsbereiche. Doch keiner von ihnen beeinflusst den Aktienkurs mehr. Wenn über Nvidia diskutiert wird, geht es im Kern um die Nachfrage nach Rechenzentrumslösungen und nichts anderem.

Nvidia-Aktienkurs, Gewinn und Bewertung

Die Bewertung ist das am meisten missverstandene Merkmal von NVDA. Ein Preis von fünf Billionen Dollar klingt nach einer überteuerten Aktie. Gemessen an den erwarteten Gewinnen ist sie das jedoch nicht.

Die Zahlen hinter den 5 Billionen Dollar

Anfang Juni 2026 notierte die Nvidia-Aktie bei rund 214,75 US-Dollar, nachdem ein Aktiensplit im Verhältnis 10:1 im Juni 2024 die Aktie wieder attraktiver gemacht hatte. Daraus ergibt sich eine Marktkapitalisierung von etwa 5,2 Billionen US-Dollar – die größte aller börsennotierten Unternehmen weltweit. Im Geschäftsjahr 2026, das Ende Januar endete, meldete das Unternehmen laut Jahresbericht (Formular 10-K) einen Umsatz von rund 215,9 Milliarden US-Dollar, ein Plus von 65 % gegenüber dem Vorjahr, einen Nettogewinn von fast 120,1 Milliarden US- Dollar und eine Bruttomarge von über 74 %. Eine Bruttomarge von 74 % ist typisch für Softwareunternehmen und außergewöhnlich für ein Unternehmen, das physische Chips in großen Mengen ausliefert.

Warum eine Aktie im Wert von 5 Billionen Dollar immer noch günstig aussehen kann

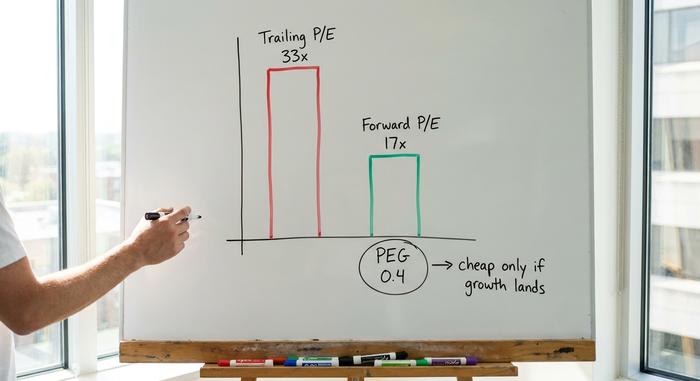

Hier kommt es auf die nüchterne Betrachtung an. Gemessen am Gewinn der letzten zwölf Monate wird NVDA mit dem 33-Fachen des Gewinns gehandelt, was hoch erscheint. Auf Basis der erwarteten Gewinne des nächsten Jahres sinkt das Kurs-Gewinn-Verhältnis auf etwa das 17-Fache, und das PEG-Verhältnis, das den Kurs im Verhältnis zum Wachstum setzt, liegt bei etwa 0,4. Ein PEG-Verhältnis unter 1 signalisiert traditionell eine Aktie, die im Verhältnis zu ihrem Wachstumstempo günstig ist. Gemessen daran ist Nvidia sogar günstiger bewertet als Konkurrenten wie AMD oder Broadcom. Der Haken ist einfach und wichtig: Das Kurs-Gewinn-Verhältnis bleibt nur dann günstig, wenn das prognostizierte Wachstum tatsächlich eintritt. Zahlt man das 17-Fache des Gewinns, der nie erzielt wird, hat man deutlich zu viel bezahlt. Dies ist der Kern der Debatte um die Nvidia-Aktie. Die Kennzahl der letzten zwölf Monate deutet auf einen hohen Preis hin, die Kennzahl der erwarteten Gewinne auf ein Schnäppchen, und die Differenz zwischen beiden hängt allein davon ab, ob die hohen Wachstumsprognosen der Analysten eintreffen. Ein Kurs-Gewinn-Verhältnis (KGV) ist eine Prognose, die sich als Fakt tarnt, und bei NVDA trägt die Prognose fast die gesamte Verantwortung.

| Nvidia-Bewertungsmomentaufnahme (Anfang Juni 2026) | Figur |

|---|---|

| Aktienkurs | ~214,75 $ |

| Marktkapitalisierung | ~5,2 Billionen US-Dollar (weltweit führend) |

| Nachlaufendes KGV | ~33x |

| Forward KGV | ~17x |

| PEG-Verhältnis | ~0,4 |

| Bruttogewinn | ~74% |

| Umsatz im Geschäftsjahr 2026 | 215,9 Mrd. USD (+65 % im Vergleich zum Vorjahr) |

Die winzige Dividende und die Aufteilung

Für Anleger, die auf regelmäßige Einkünfte angewiesen sind, bietet diese Aktie praktisch nichts. Nvidia zahlt eine symbolische Dividende mit einer Dividendenrendite, die sich auf nahezu null beläuft – eher eine symbolische Geste als ein Grund, die Aktie zu halten. Der Aktiensplit von 2024 hat die Außenwirkung verändert, nicht aber den Wert: Zehn günstigere Aktien entsprechen nun dem Wert einer einzigen teuren Aktie. Ihre gesamte Rendite aus dieser Aktie stammt aus dem Preis; Sie investieren also in Wachstum, nicht in regelmäßige Einkünfte.

Was Analystenbewertungen über NVDA aussagen

Die Analystenmeinungen zur Nvidia-Aktie sind ungewöhnlich und gerade wegen ihrer positiven Einschätzung mit Vorsicht zu genießen. Rund 61 Analysten sprechen sich einhellig für einen starken Kauf aus, und das durchschnittliche Kursziel liegt bei etwa 297 US-Dollar. Laut Daten von StockAnalysis ( Stand: Juni 2026) impliziert dies ein Aufwärtspotenzial von fast 38 % gegenüber dem aktuellen Kurs. Dies steht im Gegensatz zum üblichen Muster bei überbewerteten, hypegetriebenen Aktien, deren Kursziele deutlich unter dem Marktpreis liegen. Wenn Analysten im Durchschnitt noch fast 40 % Potenzial sehen, nachdem eine Aktie bereits zur größten der Welt geworden ist, deutet dies darauf hin, dass die Börse weiterhin von einem ausreichend schnellen Gewinnwachstum ausgeht, um diese Entwicklung zu rechtfertigen.

Zwei weitere Kennzahlen vervollständigen das Bild. NVDA weist ein Beta von rund 2,2 auf und schwankt daher tendenziell etwa doppelt so stark wie der Gesamtmarkt. Das Short-Interesse ist mit knapp 1,3 % des Streubesitzes minimal, was bedeutet, dass praktisch niemand auf fallende Kurse setzt. Diese nahezu einhellige positive Einschätzung birgt selbst ein geringes Risiko: Sind die Erwartungen so hoch und die Skeptiker so selten, kann bereits eine kleine Enttäuschung den Aktienkurs stark beeinflussen, da kaum noch Zweifel bestehen, die in Kauflaune umgewandelt werden könnten.

Die Risiken, die die Nvidia-These zum Scheitern bringen könnten

Dieser Abschnitt wird in den Kursanalysen zu Nvidia-Aktien oft ausgelassen, ist aber tatsächlich von großer Bedeutung. Das Kurs-Gewinn-Verhältnis (KGV) erscheint niedrig, weil der Markt bereits reale, kumulative Risiken einpreist. Nehmen Sie diese Risiken ernst, so wie ein sorgfältiger Analyst Schwachstellen gegen einen Referenzwert abwägt.

Kundenkonzentration und die Frage der Investitionsausgaben

Der Großteil von Nvidias Rechenzentrumsumsätzen stammt von einer kleinen Gruppe von Hyperscale-Cloud-Anbietern. Diese Firmen werden laut CNBC-Analyse ihrer Investitionspläne im Jahr 2026 voraussichtlich zusammen rund 700 Milliarden US-Dollar in KI-Infrastruktur investieren. Diese Ausgaben gelten als Grundlage für die allgemeine Annahme. Das Problem liegt darin, dass solche Investitionen in Wellen erfolgen. Sollten diese Kunden entscheiden, dass sie für eine Weile genug Rechenleistung benötigen oder ihre KI-Investitionen hinter den Erwartungen zurückbleiben, würde die Konsolidierungsphase Nvidia härter treffen als fast jedes andere Unternehmen in der Geschichte, da so viel von so wenigen Abnehmern abhängt. In den Unterlagen werden diese Kunden nicht einmal namentlich genannt; sie erscheinen als einige wenige, nicht identifizierte Kunden, von denen jeder groß genug ist, um ein Quartalsergebnis allein zu generieren. Eine solche Konzentration würden die meisten Unternehmen nicht überleben, und Nvidia trägt sie bei einer Bewertung von 5 Billionen US-Dollar.

China und Exportkontrollen

Politische Maßnahmen können einen Markt über Nacht auslöschen. Die Exportbeschränkungen für Nvidias H2O-Chips, die für China bestimmt sind, führten bereits zu einer Lagerbelastung von 4,5 Milliarden US-Dollar und kosteten das Unternehmen in einem einzigen Quartal rund 8 Milliarden US-Dollar Umsatz. China war einst ein wichtiger Absatzmarkt. Ein Federstrich in Washington kann diesen Markt erneut verkleinern, und Nvidia hat darauf kaum Einfluss.

Kundenspezifisches Silizium und Kreislauffinanzierung

Der Wettbewerb ruht nicht, und es betrifft nicht nur AMD. Broadcom und Marvell entwickeln kundenspezifische KI-Chips (ASICs) direkt für Hyperscaler, und diese kundenspezifischen Designs werden voraussichtlich einen bedeutenden Anteil der KI-Server-Auslieferungen ausmachen – Schätzungen zufolge bis 2026 ein Viertel oder mehr. Nvidias eigener CEO hat Marvell sogar als zukünftiges Billionen-Dollar-Unternehmen bezeichnet. Hinzu kommt die sogenannte Kreislauffinanzierung: Durch Beteiligungen und strategische Partnerschaften hat sich Nvidia an Kunden wie CoreWeave und an große Infrastrukturprojekte wie das von OpenAI gebunden. Hier fließen die Gelder scheinbar in einem Kreislauf, da Nvidia die Kunden finanziert, die dann Nvidia-Chips kaufen. Regulierungsbehörden in Europa stellen bereits Fragen dazu, wie viel der Nachfrage tatsächlich unabhängig ist. Nichts davon ist aktuell existenzbedrohend. Es handelt sich vielmehr um eine Art von Schwachstelle, die in guten Zeiten harmlos erscheint und erst nach einem Abschwung deutlich wird.

Nvidia im Vergleich zu anderen KI-Chip-Aktien

Im Vergleich zu seinen Konkurrenten ist die Nvidia-Aktie sowohl die dominanteste als auch – überraschenderweise – nicht die teuerste, gemessen am erwarteten Gewinn. AMD wird mit einem deutlich höheren Kurs-Gewinn-Verhältnis gehandelt, obwohl es nur einen Bruchteil des KI-Umsatzes erzielt. Broadcom erzielt aufgrund seiner Spezialchips und Netzwerktechnologie einen hohen Preis. TSMC, das den Großteil dieser Chips tatsächlich herstellt, ist zwar günstiger, birgt aber ein direktes geopolitisches Risiko in Bezug auf Taiwan. Die folgende Tabelle verdeutlicht diesen Kompromiss.

| Aktien von KI-Chips | Kurs-Gewinn-Verhältnis (ca.) | Notiz |

|---|---|---|

| Nvidia (NVDA) | ~17x | Marktführer im Bereich KI-Rechenleistung, CUDA-Burggraben |

| AMD | weit höher | kleinere KI-Umsatzbasis |

| Broadcom (AVGO) | Prämie | Kundenspezifische ASICs + Netzwerk |

| TSMC | untere | Gießerei, Taiwan-Risiko |

Es geht nicht darum, dass Nvidia risikofrei ist. Vielmehr geht es darum, dass der Markt unter den offensichtlichen KI-Chip-Investitionen das Wachstum des Marktführers niedriger bewertet als das vieler seiner Verfolger. Das ist ungewöhnlich. Normalerweise weist das dominante Unternehmen in einem boomenden Sektor die höchsten Kurs-Gewinn-Verhältnisse auf, und Anleger zahlen einen hohen Preis für Sicherheit. Hier ist der Marktführer so bewertet, als ob seine Dominanz bereits schwindet, was je nach Entwicklung der KI-Nachfrage in den nächsten zwei Jahren entweder ein Vorteil oder eine Warnung sein kann. Dieses Signal richtig zu deuten, ist der größte Teil der Aufgabe beim Besitz dieser Aktie.

Ist die Nvidia-Aktie 2026 ein Kauf? Das Urteil

Hier meine ehrliche Einschätzung: NVDA ist im Verhältnis zu seinem Wachstumspotenzial derzeit der günstigste Mega-Cap, aber dieser Abschlag ist kein Selbstläufer. Der Markt signalisiert damit, dass sich das Hyperwachstum irgendwann verlangsamen muss und dass ein schwacher Investitionszyklus, ein Exportrückgang oder ein Durchbruch bei ASICs diese Verlangsamung vorzeitig auslösen könnten. Der Kauf von Nvidia-Aktien ist eine Wette darauf, dass der KI-Ausbau noch einige Jahre andauern wird und kein Konkurrent den Wettbewerbsvorteil von CUDA bis dahin durchbrechen kann. Wenn Sie diese Wette eingehen, sollten Sie die damit verbundene Volatilität berücksichtigen, denn eine Aktie mit einem Beta über 2 kann einen Kursverlust von 30 bis 40 % verursachen, ohne dass sich die langfristigen Aussichten auch nur im Geringsten ändern. Eine Position, die Sie nicht über ein schwieriges Quartal halten können, ist falsch dimensioniert, egal wie überzeugt Sie sind. Die Anleger, die mit Nvidia-Aktien am schlechtesten abschneiden, sind in der Regel diejenigen, die zu hoch gekauft und in Panik verkauft haben, nicht diejenigen, die sich in Bezug auf das Unternehmen geirrt haben. Die Frage, die Sie vor dem Kauf klären sollten, ist nicht, ob Nvidia ein großartiges Unternehmen ist. Das ist es ganz klar. Es geht darum, ob die Ausgaben für KI in den nächsten Jahren den Preis rechtfertigen, der bereits davon ausgeht, dass sie es tun werden.