سهم شركة إنفيديا: هل سعر سهم NVDA مُهيأ لانخفاض في 2026؟

إليكم المفارقة التي ينبغي أن تُؤطّر طريقة تفكيركم في أسهم شركة إنفيديا. تُعدّ إنفيديا أغلى شركة في العالم، بقيمة تُقارب 5.2 تريليون دولار، وقد حققت في الربع الأخير نموًا في الإيرادات بنسبة 85% تقريبًا مقارنةً بالعام السابق. من غير المتوقع أن تنمو شركة بهذا الحجم بهذه السرعة. ومع ذلك، وبالمقارنة مع الأرباح المتوقعة للعام المقبل، يُتداول السهم بنحو 17 ضعفًا للأرباح، وهو سعر أقل من العديد من أسهم شركات البرمجيات بطيئة النمو. تكاد تكون أسباب التفاؤل واضحة. لذا، فإن السؤال الأكثر أهمية، والذي تتجاهله معظم منصات تداول الأسهم، هو الجانب الآخر من المعادلة: ما الذي قد يُزعزع هذا النمو فعلاً، وهل يُعوّض السعر الحالي عن تحمّل هذه المخاطرة؟

كيف تبدو أعمال شركة إنفيديا الآن؟

لم يعد سهم شركة إنفيديا رهانًا على بطاقات الرسومات. فقد أصبحت الشركة أشبه ببوابة رسوم على الذكاء الاصطناعي، ويعكس كل بند تقريبًا من بنود بيان الدخل هذا التحول الجذري.

من بطاقات الرسومات إلى الحوسبة الذكية

أمضت شركة إنفيديا عقودها الأولى في بيع رقائق رسومات GeForce - وحدة معالجة الرسومات (GPU) التي تُستخدم في عرض عوالم ألعاب الفيديو - تحت قيادة الرئيس التنفيذي جنسن هوانغ. وقد أثبتت هذه الرقاقة نفسها كفاءتها العالية في العمليات الحسابية المتوازية المعقدة التي تدعم الذكاء الاصطناعي الحديث، وهو المحرك الذي يُدرّب ويُشغّل أكبر نماذج الذكاء الاصطناعي اليوم، ما دفع الشركة إلى التركيز بقوة على الحوسبة المُسرّعة لمراكز البيانات. لكن الميزة التنافسية الحقيقية لا تكمن فقط في الرقاقة، بل في CUDA، طبقة البرمجيات الخاصة بإنفيديا، والتي أمضى المطورون خمسة عشر عامًا في تطويرها. يستطيع المنافس نسخ رقاقة أسرع بكثير من نسخ النظام البيئي بأكمله، وهذا الاحتكار هو المحرك الخفي وراء نجاح الشركة. ولهذا السبب يستمر العملاء في دفع أسعار مرتفعة رغم وجود أجهزة أرخص: فتكلفة إعادة كتابة سنوات من التعليمات البرمجية القائمة على CUDA عادةً ما تفوق بكثير أي توفير قد يحققونه من شراء الرقاقة نفسها. البرمجيات، وليس الرقاقة، هي الجزء الأصعب في إنفيديا من حيث القدرة على المنافسة، وهي السبب وراء قدرة الشركة على فرض هوامش الربح الحالية.

تمثل مراكز البيانات الآن حوالي 92% من الإيرادات

إن تركيز شركة إنفيديا داخل قطاعها مذهل. ففي الربع الأخير، حققت منتجات مراكز البيانات حوالي 75.2 مليار دولار من إجمالي إيرادات إنفيديا البالغة 81.6 مليار دولار تقريبًا، وفقًا لبيان الشركة المُقدم إلى هيئة الأوراق المالية والبورصات الأمريكية . أي أن أكثر من تسعة من كل عشرة دولارات تأتي من خط إنتاج واحد يُباع في الغالب لعدد محدود من العملاء الكبار. هذا هو مصدر النمو الهائل، ومصدر أكبر المخاطر أيضًا. قبل بضع سنوات، كانت الألعاب هي القطاع الأكبر؛ أما اليوم، فيتفوق قطاع مراكز البيانات على جميع القطاعات الأخرى مجتمعة. هذا التحول نادر الحدوث بالنسبة لشركة بهذا الحجم، ويعني أن الطريقة القديمة لتقييم إنفيديا كشركة رقائق تتأثر بتقلبات السوق لم تعد مناسبة. أنت الآن تُقيّم مُورّدًا للبنية التحتية للذكاء الاصطناعي، تتأرجح ثروته صعودًا وهبوطًا مع دورة إنفاق واحدة.

المتبقيات: الألعاب، والسيارات، والشبكات

ما كان يُمثّل الشركة بأكملها أصبح الآن مجرد هامش ضئيل. لا تزال رسومات الألعاب تُباع، ويُزوّد قطاع السيارات رقائق القيادة المُساعدة، وتُخدم أدوات التصوّر الاحترافية المصممين والاستوديوهات، وتربط منصات الشبكات مجموعات الذكاء الاصطناعي ببعضها. من مقرها الرئيسي في سانتا كلارا، لا تزال Nvidia تُدير جميع منصات الحوسبة هذه كشركات حقيقية. لم يعد أيٌّ منها يُؤثّر على سعر السهم. عندما يتجادل الناس حول Nvidia، فإنهم يتجادلون حول الطلب على مراكز البيانات لا غير.

سعر سهم شركة إنفيديا وأرباحها وتقييمها

يُعدّ تقييم شركة NVDA أكثر الأمور التي يُساء فهمها. فسعرها البالغ خمسة تريليونات دولار يبدو وكأنه تعريفٌ للسهم الباهظ الثمن، لكن بالنظر إلى الأرباح المتوقعة، فالأمر ليس كذلك.

الأرقام التي تقف وراء مبلغ 5 تريليون دولار

عند استعراض أسعار أسهم شركة إنفيديا في أوائل يونيو 2026، كان سعر السهم يقارب 214.75 دولارًا أمريكيًا، وذلك بعد عملية تقسيم الأسهم بنسبة 10 مقابل 1 في يونيو 2024، والتي جعلت السهم يبدو في متناول المستثمرين مجددًا. ويُترجم هذا إلى قيمة سوقية تبلغ حوالي 5.2 تريليون دولار أمريكي، وهي الأكبر بين جميع الشركات المساهمة العامة في العالم. وفي السنة المالية 2026، التي انتهت في أواخر يناير، سجلت الشركة إيرادات بلغت حوالي 215.9 مليار دولار أمريكي، بزيادة قدرها 65% على أساس سنوي، مع صافي دخل يقارب 120.1 مليار دولار أمريكي وهامش ربح إجمالي يتجاوز 74%، وفقًا لتقريرها السنوي (نموذج 10-K) . ويُعد هامش الربح الإجمالي البالغ 74% إنجازًا استثنائيًا في قطاع البرمجيات، لا سيما بالنسبة لشركة تُصدّر كميات هائلة من الرقائق الإلكترونية.

لماذا لا يزال سهم بقيمة 5 تريليون دولار يبدو رخيصاً؟

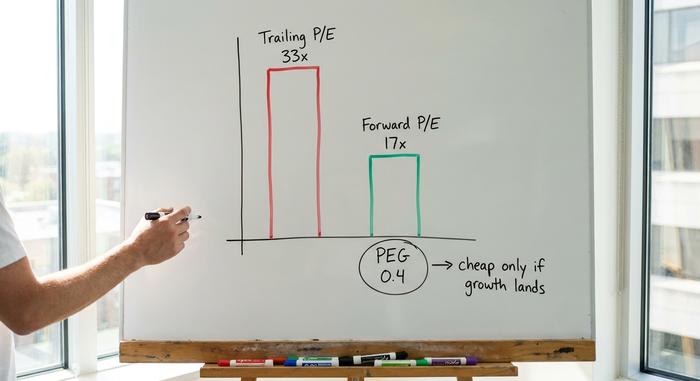

هنا تكمن أهمية النظرة المدروسة. فبناءً على الأرباح السابقة، يُتداول سهم NVDA عند حوالي 33 ضعف الربح، وهو ما يبدو مرتفعًا. أما عند توقعات أرباح العام المقبل، فينخفض هذا المضاعف إلى حوالي 17 ضعفًا، ويقترب مؤشر PEG، الذي يوازن بين السعر والنمو، من 0.4. يشير مؤشر PEG الأقل من 1 عادةً إلى أن السهم رخيص نسبيًا مقارنةً بسرعة نموه. وبناءً على هذا المعيار، فإن Nvidia في الواقع أقل تكلفة من منافسيها مثل AMD أو Broadcom. يكمن التحدي في أمر بسيط وهام: لا يبقى مضاعف الربحية المستقبلي رخيصًا إلا إذا تحقق النمو المتوقع. فإذا دفعت 17 ضعف أرباح لم تتحقق، فأنت بذلك تدفع أكثر من اللازم. هذا هو جوهر النقاش الدائر حول سهم Nvidia. يشير الرقم السابق إلى سعر مرتفع، بينما يشير الرقم المستقبلي إلى فرصة استثمارية مغرية، والفجوة بينهما تعتمد كليًا على ما إذا كانت تقديرات المحللين للنمو المرتفع ستتحقق بالفعل. إن مؤشر P/E المستقبلي هو مجرد توقع مُقنّع بواقعية، وفي حالة NVDA، يقوم التوقع بمعظم العمل.

| لمحة عن تقييم شركة إنفيديا (أوائل يونيو 2026) | شكل |

|---|---|

| سعر السهم | حوالي 214.75 دولارًا |

| القيمة السوقية | حوالي 5.2 تريليون دولار (الأولى عالمياً) |

| نسبة السعر إلى الأرباح اللاحقة | ~33x |

| نسبة السعر إلى الأرباح المستقبلية | ~17x |

| نسبة البولي إيثيلين جلايكول | ~0.4 |

| هامش الربح الإجمالي | حوالي 74% |

| إيرادات السنة المالية 2026 | 215.9 مليار دولار (+65% على أساس سنوي) |

الأرباح الضئيلة والتقسيم

بالنسبة للمستثمرين الباحثين عن الدخل، لا يوجد ما يستحق الاهتمام هنا. تدفع شركة إنفيديا أرباحًا رمزية بعائد يقارب الصفر، وهي مجرد لفتة رمزية وليست سببًا وجيهًا لامتلاك الأسهم. غيّر تقسيم الأسهم في عام 2024 الصورة العامة، لا القيمة الحقيقية: عشرة أسهم أرخص تساوي الآن ما كان يساويه سهم واحد باهظ الثمن. يأتي عائدك بالكامل من هذا السهم من سعره، مما يعني أنك تشتري نموًا، لا دخلًا.

ماذا تقول تقييمات المحللين عن شركة NVDA؟

تُعدّ نظرة المحللين لسهم شركة إنفيديا غير مألوفة، وتستحق قراءة متأنية نظرًا لتفاؤلها الشديد. فبناءً على آراء نحو 61 محللًا، يُجمعون على توصية "شراء قوي"، ويبلغ متوسط السعر المستهدف حوالي 297 دولارًا، ما يعني ارتفاعًا محتملًا بنسبة 38% تقريبًا عن السعر الحالي، وفقًا لبيانات StockAnalysis حتى يونيو 2026. وهذا يُخالف النمط السائد في أسهم الشركات التي تشهد ارتفاعًا مبالغًا فيه مدفوعةً بالضجة الإعلامية، حيث تكون الأسعار المستهدفة أقل من سعر السوق. فعندما يرى المحللون أن هناك مجالًا للارتفاع بنسبة 40% تقريبًا بعد أن أصبح السهم بالفعل الأكبر في العالم، فهذا يدل على أن السوق يعتقد أن الأرباح ستستمر في النمو بوتيرة سريعة تُبرر هذا الارتفاع.

هناك رقمان آخران يوضحان الصورة. يبلغ معامل بيتا لسهم NVDA حوالي 2.2، مما يعني أنه يميل إلى التذبذب صعودًا وهبوطًا بمعدل ضعف تذبذب السوق بشكل عام. كما أن نسبة البيع على المكشوف ضئيلة للغاية، إذ تقارب 1.3% من الأسهم المتداولة، ما يعني أن قلة قليلة فقط تراهن ضده. هذا التفاؤل شبه الإجماعي بحد ذاته يشكل مخاطرة طفيفة: فعندما تكون التوقعات عالية جدًا ويقل عدد المتشككين، حتى خيبة أمل بسيطة قد تؤدي إلى تحرك حاد في سعر السهم، لأنه لا يتبقى سوى القليل من الشكوك التي يمكن تحويلها إلى فرص شراء.

المخاطر التي قد تُفشل فرضية إنفيديا

هذا هو القسم الذي تتجاهله صفحات الاقتباسات عند الكتابة عن أسهم إنفيديا، وهو القسم الذي يُثبت جدواه. يبدو مضاعف الربحية المستقبلي منخفضًا لأن السوق يُقيّم بهدوء مخاطر حقيقية ومتراكمة. خذ هذه المخاطر على محمل الجد، كما يفعل المحلل المُحنّك الذي يُوازن بين نقاط الضعف والأساسيات.

تركيز العملاء ومسألة الإنفاق الرأسمالي

تأتي معظم إيرادات مراكز بيانات Nvidia من مجموعة صغيرة من شركات الحوسبة السحابية العملاقة، وهي نفس الشركات التي يُتوقع أن تنفق مجتمعةً حوالي 700 مليار دولار على البنية التحتية للذكاء الاصطناعي في عام 2026، وفقًا لإحصاءات CNBC لخططها الاستثمارية. هذا الإنفاق هو الحد الأدنى الذي يفترضه الجميع. تكمن نقطة الضعف في أن هذا النوع من الإنفاق الرأسمالي يتذبذب على شكل موجات. فإذا قرر هؤلاء العملاء أنهم اشتروا ما يكفي من قدرات الحوسبة لفترة من الوقت، أو إذا كانت عوائدهم على الذكاء الاصطناعي مخيبة للآمال، فإن مرحلة إعادة الهيكلة ستؤثر على Nvidia بشكل أكبر من أي شركة أخرى تقريبًا في التاريخ، لأن الكثير يعتمد على عدد قليل جدًا من المشترين. حتى أن التقارير لا تذكر أسماءهم؛ فهم يظهرون كعملاء مجهولين، كل منهم كبير بما يكفي ليؤثر على ربع السنة بمفرده. هذا تركيز لا تستطيع معظم الشركات تحمله، وNvidia تتحمله بقيمة سوقية تبلغ 5 تريليونات دولار.

الصين وضوابط التصدير

قد تُؤدي السياسات إلى انهيار سوقٍ ما بين ليلةٍ وضحاها. فقد أجبرت قيود التصدير المفروضة على رقائق H2O من إنفيديا، والمُخصصة للصين، الشركة على تكبّد خسائر في المخزون بلغت 4.5 مليار دولار، وخسرت نحو 8 مليارات دولار من الإيرادات في ربع سنةٍ واحد. كانت الصين تُشكّل في السابق شريحةً رئيسيةً من الطلب، لكن قرارًا حكوميًا في واشنطن كفيلٌ بتقليصها مجددًا، ولا تملك إنفيديا سوى سيطرةٍ محدودةٍ على هذا الأمر.

السيليكون المخصص والتمويل الدائري

المنافسة لا تتوقف، وليست AMD وحدها. فشركتا Broadcom وMarvell تصممان رقائق ذكاء اصطناعي مخصصة، أو ما يُعرف بـ ASICs، مباشرةً لمزودي خدمات الحوسبة السحابية العملاقة، ومن المتوقع أن تستحوذ هذه التصاميم المخصصة على حصة كبيرة من شحنات خوادم الذكاء الاصطناعي، حيث تشير بعض التقديرات إلى أنها ستقارب الربع أو أكثر بحلول عام 2026. حتى أن الرئيس التنفيذي لشركة Nvidia نفسه طرح فكرة أن تصبح Marvell شركةً تبلغ قيمتها تريليون دولار في المستقبل. علاوة على ذلك، يجب الانتباه إلى التمويل الدائري: فمن خلال حصص الملكية والشراكات الاستراتيجية، ربطت Nvidia نفسها بعملاء مثل CoreWeave وبمشاريع ضخمة مثل OpenAI، حيث يبدو أن الأموال نفسها تتدفق في حلقة مفرغة، إذ تمول Nvidia العملاء الذين يشترون رقائقها بدورهم. وقد بدأت الهيئات التنظيمية في أوروبا بالفعل في طرح تساؤلات حول مدى استقلالية الطلب. لا يُعد أي من هذا كارثيًا اليوم، بل هو نوع من نقاط الضعف التي تبدو غير ضارة في أوقات الرخاء، ولكنها تصبح واضحة بعد فترة من الركود الاقتصادي.

إنفيديا مقابل أسهم شركات رقائق الذكاء الاصطناعي الأخرى

بالمقارنة مع منافسيها، تُعدّ أسهم Nvidia الأكثر هيمنة، ومن المفارقات أنها ليست الأعلى سعرًا بناءً على الأرباح المتوقعة. تتداول أسهم AMD بمضاعف ربحية متوقعة أعلى بكثير، بينما لا تستحوذ إلا على جزء ضئيل من إيرادات الذكاء الاصطناعي. أما Broadcom، فتُباع بسعر أعلى نظرًا لامتلاكها امتيازات في مجال الرقائق المخصصة والشبكات. في المقابل، تُعدّ TSMC، التي تُصنّع معظم هذه الرقائق، أرخص سعرًا، لكنها تُعرّض نفسها لمخاطر جيوسياسية مباشرة في تايوان. يوضح الجدول أدناه هذه المفاضلة.

| أسهم رقائق الذكاء الاصطناعي | نسبة السعر إلى الأرباح المستقبلية (تقريبًا) | ملحوظة |

|---|---|---|

| إنفيديا (NVDA) | ~17x | رائد في مجال الحوسبة الذكية، وميزة تنافسية قوية بفضل تقنية CUDA |

| AMD | أعلى بكثير | قاعدة إيرادات أصغر للذكاء الاصطناعي |

| برودكوم (AVGO) | غالي | دوائر متكاملة مخصصة (ASICs) + شبكات |

| TSMC | أدنى | مصنع صهر المعادن، مخاطر تايوان |

لا يكمن المغزى في أن أسهم إنفيديا خالية من المخاطر، بل في أن السوق، من بين شركات رقائق الذكاء الاصطناعي المعروفة، يُقيّم نمو الشركة الرائدة بأقل من نمو العديد من منافسيها. وهذا أمر نادر الحدوث. ففي العادة، تحظى الشركة المهيمنة في قطاع مزدهر بأعلى مضاعف ربحية، ويدفع المستثمرون مقابل الأمان. أما هنا، فيُسعّر سعر الشركة الرائدة كما لو أن هيمنتها تتلاشى بالفعل، وهو ما قد يُعتبر فرصة أو تحذيراً، بحسب تطور الطلب على الذكاء الاصطناعي خلال العامين المقبلين. وقراءة هذه الإشارة بشكل صحيح هي جوهر امتلاك هذا السهم.

هل يُعدّ سهم شركة إنفيديا فرصة استثمارية جيدة في عام 2026؟ الخلاصة

إليكم تحليلي الصريح. تبدو أسهم NVDA الأرخص بين الشركات العملاقة مقارنةً بنموها، لكن هذا الخصم ليس مكسبًا مضمونًا. إنها إشارة من السوق إلى أن النمو المتسارع سيتباطأ حتمًا، وأن دورة إنفاق رأسمالي سيئة، أو صدمة تصديرية، أو اختراق في مجال الدوائر المتكاملة الخاصة بالتطبيقات (ASIC) قد تُسرّع هذا التباطؤ. شراء أسهم Nvidia رهان على أن توسع الذكاء الاصطناعي سيستمر لسنوات عديدة قادمة، وأنه لن يتمكن أي منافس من اختراق حصتها السوقية في CUDA قبل ذلك. إذا قررتَ خوض هذا الرهان، فضع في اعتبارك تقلباته، لأن السهم ذو معامل بيتا أعلى من 2 قد يُعرّضك لخسارة تتراوح بين 30% و40% دون أي تغيير يُذكر في الوضع على المدى الطويل. أي مركز لا يمكنك الاحتفاظ به خلال ربع سنوي صعب هو مركز غير مناسب، مهما كنتَ مقتنعًا به. عادةً ما يكون المستثمرون الذين يُمنى بهم أسوأ أداء في أسهم Nvidia هم أولئك الذين اشتروا كميات كبيرة في ذروة السوق وباعوها في حالة من الذعر، وليس أولئك الذين أخطأوا في تقييم الشركة. السؤال الذي يجب حسمه قبل الشراء ليس ما إذا كانت Nvidia شركة عظيمة أم لا، فهي كذلك بكل تأكيد. والسؤال هو ما إذا كانت السنوات القليلة المقبلة من الإنفاق على الذكاء الاصطناعي سترقى إلى مستوى السعر الذي يفترض بالفعل أنها ستفعل ذلك.