Nvidia Hisseleri: NVDA’nın Fiyatı 2026’da Düşüşe Hazır mı?

İşte Nvidia hissesi hakkında nasıl düşünmeniz gerektiğini şekillendirecek paradoks: NVDA, yaklaşık 5,2 trilyon dolar değerinde, dünyanın en değerli şirketi ve son çeyreğinde gelirlerini bir önceki yıla göre yaklaşık %85 artırdı. Bu kadar büyük bir şirketin bu kadar hızlı büyümesi beklenmez. Yine de, gelecek yılın beklenen kazançlarına göre ölçüldüğünde, hisse senedi kârın yaklaşık 17 katı fiyatla işlem görüyor; bu da yavaş büyüyen birçok yazılım şirketinden daha ucuz. Yükseliş senaryosu neredeyse kendiliğinden oluşuyor. Bu nedenle, çoğu fiyat sayfasının asla değinmediği daha faydalı soru, defterin diğer tarafıdır: Bunu gerçekten ne bozabilir ve bu riski almanız için fiyat zaten size ödeme yapıyor mu?

Nvidia'nın İş Dünyası Şu Anda Nasıl Görünüyor?

Nvidia hissesi artık sadece ekran kartlarına yatırım yapmak anlamına gelmiyor. Şirket, yapay zekâ alanında adeta bir geçiş ücreti gişesi haline geldi ve gelir tablosunun neredeyse her satırı bu tek değişimi yansıtıyor.

Grafik kartlarından yapay zeka hesaplamasına kadar

Nvidia, CEO Jensen Huang yönetiminde ilk on yıllarını video oyun dünyalarını işleyen grafik işlem birimi (GPU) olan GeForce grafik çiplerini satarak geçirdi. Aynı donanım, günümüzün en büyük yapay zeka modellerini eğiten ve çalıştıran motorun arkasındaki ağır paralel matematik için ideal olduğu ortaya çıktı ve şirket, veri merkezleri için hızlandırılmış hesaplamaya güçlü bir şekilde yöneldi. Gerçek rekabet avantajı sadece silikon değil. Geliştiricilerin on beş yıldır üzerine inşa ettiği Nvidia'nın yazılım katmanı olan CUDA'dır. Bir rakip, bir çipi bu ekosistemi kopyalamaktan çok daha hızlı kopyalayabilir ve bu kilitlenme, hisse senedinin altındaki sessiz motordur. Müşterilerin daha ucuz donanım varken neden yüksek fiyatlar ödemeye devam ettiğinin nedeni budur: Yıllarca süren CUDA tabanlı kodun yeniden yazılmasının maliyeti, çipin kendisinden elde edecekleri tasarruftan genellikle çok daha fazladır. Yazılım, silikon değil, Nvidia'nın rekabet edilmesi en zor kısmıdır ve şirketin bu kadar yüksek kar marjları talep edebilmesinin nedenidir.

Veri merkezleri artık gelirlerin yaklaşık %92'sini oluşturuyor.

Nvidia Corporation içindeki yoğunlaşma şaşırtıcı. Şirketin SEC dosyasına göre , en son çeyrekte veri merkezi ürünleri, Nvidia'nın yaklaşık 81,6 milyar dolarlık toplam gelirinin yaklaşık 75,2 milyar dolarını oluşturdu. Bu, her on dolardan dokuzundan fazlasının, çoğunlukla birkaç dev müşteriye satılan tek bir ürün grubundan geldiği anlamına geliyor. Bu, patlayıcı büyümenin kaynağı ve aynı zamanda en büyük riskin de kaynağı. Birkaç yıl önce oyun en büyük segmentti; bugün veri merkezi diğer her şeyi bir araya getirdiğimizde gölgede bırakıyor. Bu tür bir dönüşüm, bu büyüklükteki bir şirket için nadirdir ve Nvidia'yı döngüsel bir çip şirketi olarak değerlendirmenin eski yönteminin artık uygun olmadığı anlamına gelir. Serveti tek bir harcama döngüsüyle yükselen ve düşen bir yapay zeka altyapı tedarikçisini değerlendiriyorsunuz.

Geriye kalanlar: oyun, otomotiv ve ağ iletişimi

Eskiden tüm şirketi oluşturan şey artık önemsiz bir ayrıntıdan ibaret. Oyun grafikleri hala satılıyor, otomotiv sektörü destekli sürüş için çipler sağlıyor, profesyonel görselleştirme araçları tasarımcılara ve stüdyolara hizmet veriyor ve ağ platformları yapay zeka kümelerini birbirine bağlıyor. Nvidia, Santa Clara'daki genel merkezinden tüm bu bilgi işlem platformlarını gerçek işletmeler olarak yönetmeye devam ediyor. Bunların hiçbiri artık hisse senedini hareket ettirmiyor. İnsanlar Nvidia hakkında tartıştıklarında, veri merkezi talebi hakkında tartışıyorlar ve başka hiçbir şey hakkında değil.

Nvidia Hisse Senedi Fiyatı, Kazançları ve Değerlemesi

NVDA ile ilgili en yanlış anlaşılan şey değerlemesidir. Beş trilyon dolarlık fiyat etiketi, pahalı bir hissenin tanımı gibi geliyor. Ancak geleceğe dönük kazançlar göz önüne alındığında, durum böyle değil.

5 trilyon doların ardındaki rakamlar

Haziran 2024'te gerçekleşen 10'a 1 hisse bölünmesinin ardından hisselerin tekrar ulaşılabilir hale gelmesiyle, Haziran 2026 başlarında Nvidia hisse senedi fiyatı 214,75 dolar civarında seyrediyordu. Bu da yaklaşık 5,2 trilyon dolarlık bir piyasa değerine denk geliyor ve bu da dünyanın en büyük halka açık şirketi anlamına geliyor. Ocak ayı sonlarında sona eren 2026 mali yılı için şirket, yıllık 10-K dosyasında belirtildiği üzere, yıllık bazda %65 artışla yaklaşık 215,9 milyar dolar gelir, 120,1 milyar dolara yakın net kar ve %74'ün üzerinde brüt kar marjı bildirdi. %74'lük brüt kar marjı, tonlarca fiziksel çip gönderen bir işletme için olağanüstü bir rakam olan yazılım şirketleri için oldukça yüksek bir oran.

5 trilyon dolarlık bir hisse senedi neden hala ucuz görünebilir?

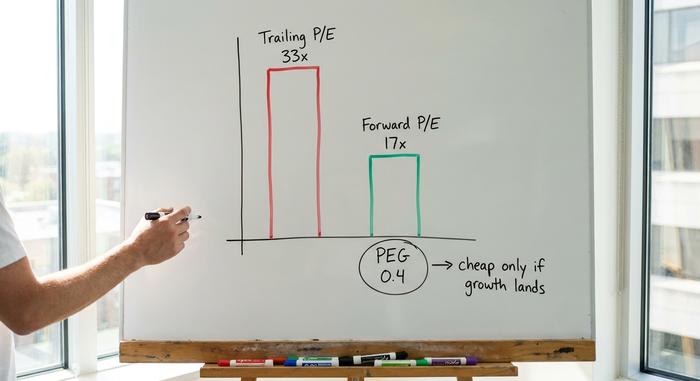

Burada ölçülü bakış açısı önemlidir. Geçmiş kazançlara göre, NVDA hissesi kârın yaklaşık 33 katı üzerinden işlem görüyor ki bu oldukça yüksek bir rakam gibi görünüyor. Gelecek yılın beklenen kazançlarına göre ise bu kat sayı yaklaşık 17 katına düşüyor ve fiyatı büyümeye göre ağırlıklandıran PEG oranı 0,4 civarında seyrediyor. 1'in altında bir PEG oranı, geleneksel olarak hissenin büyüme hızına göre ucuz olduğunu gösterir. Bu ölçüte göre Nvidia, AMD veya Broadcom gibi rakiplerine göre aslında daha az talepkar. İşin püf noktası basit ve önemli: İleriye dönük fiyat/kazanç oranı, ancak tahmin edilen büyüme gerçekleşirse ucuz kalır. Hiç gelmeyen kazançlar için 17 kat ödeme yaparsanız, çok fazla ödeme yapmış olursunuz. Nvidia hissesi tartışmasının özü budur. Geçmiş rakamlar pahalı, ileriye dönük rakamlar ise ucuz olduğunu gösteriyor ve aralarındaki fark tamamen analistlerin yüksek büyüme tahminlerinin gerçekleşip gerçekleşmeyeceğine bağlıdır. İleriye dönük bir P/E oranı, bir gerçeğin kılığına bürünmüş bir tahmindir ve NVDA'da tahmin neredeyse tüm işi yapıyor.

| Nvidia'nın piyasa değerine ilişkin genel görünüm (Haziran 2026 başı) | Figür |

|---|---|

| Hisse fiyatı | ~214,75 dolar |

| Piyasa değeri | ~5,2 trilyon dolar (dünyanın 1 numarası) |

| Arkadan gelen P/E | ~33x |

| İleriye Dönük Fiyat/Kazanç | ~17x |

| PEG oranı | ~0.4 |

| Brüt kar marjı | ~%74 |

| 2026 mali yılı geliri | 215,9 milyar dolar (+%65 yıllık artış) |

Küçük temettü ve bölünme

Gelir odaklı yatırımcılar için burada esasen hiçbir şey yok. Nvidia, temettü verimi neredeyse sıfıra yuvarlanan sembolik bir temettü ödüyor; bu, hisselere sahip olmak için bir neden olmaktan ziyade sembolik bir jest. 2024 hisse bölünmesi, değeri değil, görünümü değiştirdi: on ucuz hisse, bir pahalı hissenin değerine eşit. Bu hisseden elde ettiğiniz tüm getiri fiyattan kaynaklanıyor, yani gelir değil, büyüme satın alıyorsunuz.

Analist değerlendirmeleri NVDA hakkında ne diyor?

Nvidia hissesine ilişkin analist görüşleri alışılmadık ve tam da bu kadar olumlu olduğu için şüpheyle yaklaşılmaya değer. Yaklaşık 61 analistin ortak görüşü net bir "Güçlü Alım" yönünde ve ortalama fiyat hedefi 297 dolar civarında, bu da Haziran 2026 itibarıyla StockAnalysis verilerine göre son fiyattan yaklaşık %38'lik bir yükseliş anlamına geliyor. Bu, hedeflerin piyasa fiyatının altında sessizce seyrettiği, abartılı beklentilerle şişirilmiş hisselerde görülen modelin tam tersi. Ortalama bir analist, bir hisse senedi dünyanın en büyük hissesi olduktan sonra bile neredeyse %40 daha fazla yükseliş potansiyeli görüyorsa, bu, piyasanın kazançların bunu haklı çıkaracak kadar hızlı bir şekilde artmaya devam edeceğine inandığını gösterir.

Resmi tamamlayan iki rakam daha var. NVDA'nın beta katsayısı yaklaşık 2,2, bu da genel piyasaya göre yukarı ve aşağı yönlü dalgalanmaların yaklaşık iki katı olduğunu gösteriyor. Ayrıca, hisse senedinin kısa pozisyon oranı da oldukça düşük, halka arzın yaklaşık %1,3'ü civarında; yani neredeyse hiç kimse ona karşı bahis oynamıyor. Bu neredeyse oybirliğiyle oluşan yükseliş beklentisi de hafif bir risk oluşturuyor: Beklentiler bu kadar yüksek ve şüpheciler bu kadar az olduğunda, küçük bir hayal kırıklığı bile hisseyi keskin bir şekilde hareket ettirebilir, çünkü alıma dönüştürülecek çok az şüphe kalmıştır.

Nvidia Tezini Çürütebilecek Riskler

Bu, Nvidia hissesi hakkında yazarken alıntı sayfalarının atladığı bölümdür ve aslında asıl değerini ortaya koyan bölümdür. İleriye dönük çarpan ucuz görünüyor çünkü piyasa sessizce gerçek, birikebilir riskleri fiyatlandırıyor. Bunları, dikkatli bir analistin zayıflıkları bir temel değerle karşılaştırdığı gibi ciddiye alın.

Müşteri yoğunlaşması ve sermaye harcamaları sorunu

Nvidia'nın veri merkezi gelirlerinin büyük kısmı, CNBC'nin sermaye harcama planlarına ilişkin hesaplamalarına göre 2026 yılında yapay zeka altyapısına toplamda yaklaşık 700 milyar dolar harcaması beklenen küçük bir grup hiper ölçekli bulut şirketinden geliyor. Bu harcama, herkesin varsaydığı temel rakam. Zayıf nokta ise bu tür sermaye harcamalarının dalgalar halinde hareket etmesi. Eğer bu müşteriler bir süreliğine yeterli işlem gücü satın aldıklarına karar verirlerse veya yapay zeka yatırımlarından elde ettikleri getiriler hayal kırıklığı yaratırsa, bu durum Nvidia'yı tarihteki neredeyse tüm şirketlerden daha fazla etkileyecektir, çünkü çok az sayıda alıcıya çok fazla şey bağlıdır. Dosyalarda bu müşterilerin isimleri bile belirtilmiyor; her biri kendi başına bir çeyreği etkileyebilecek kadar büyük, birkaç tanımlanmamış müşteri olarak görünüyorlar. Bu, çoğu şirketin asla hayatta kalamayacağı bir yoğunlaşma ve Nvidia bunu 5 trilyon dolarlık bir değerlemeyle taşıyor.

Çin ve ihracat kontrolleri

Politikalar bir pazarı bir gecede yok edebilir. Nvidia'nın Çin'e yönelik H20 çiplerine uygulanan ihracat kısıtlamaları, şirkete 4,5 milyar dolarlık stok maliyeti ve tek bir çeyrekte yaklaşık 8 milyar dolarlık gelir kaybına neden oldu. Çin bir zamanlar talebin önemli bir bölümünü oluşturuyordu. Washington'da atılacak tek bir kalem darbesi bunu tekrar küçültebilir ve Nvidia'nın bu kaldıraç üzerinde çok az kontrolü var.

Özel silikon ve döngüsel finansman

Rekabet durmaksızın devam ediyor ve bu sadece AMD ile sınırlı değil. Broadcom ve Marvell, büyük ölçekli veri merkezleri için doğrudan özel yapay zeka çipleri veya ASIC'ler tasarlıyor ve bu özel tasarımların, bazı tahminlere göre 2026 yılına kadar yapay zeka sunucu sevkiyatlarının dörtte birini veya daha fazlasını oluşturması bekleniyor. Nvidia'nın CEO'su bile Marvell'i gelecekte trilyon dolarlık bir şirket olarak nitelendirdi. Bunun da ötesinde, döngüsel finansmana dikkat edin: Nvidia, öz sermaye payları ve stratejik ortaklıklar yoluyla CoreWeave gibi müşterilere ve OpenAI gibi devasa projelere kendini bağladı; burada aynı paralar bir döngü içinde akıyormuş gibi görünüyor, Nvidia müşterileri finanse ediyor ve müşteriler de Nvidia çipleri satın alıyor. Avrupa'daki düzenleyiciler, talebin ne kadarının gerçekten bağımsız olduğu konusunda sorular sormaya başladı bile. Bunların hiçbiri bugün ölümcül değil. Hepsi, iyi zamanlarda zararsız görünen ve bir düşüşten sonra geriye dönüp bakıldığında apaçık görünen türden bir kırılganlık.

Nvidia ve Diğer Yapay Zeka Çip Hisseleri Karşılaştırması

Rakipleriyle karşılaştırıldığında, Nvidia hissesi hem en baskın olanı hem de garip bir şekilde, ileriye dönük kazançlar açısından en pahalı olanı değil. AMD, yapay zeka gelirlerinin küçük bir kısmını kovalarken çok daha yüksek bir ileriye dönük çarpanla işlem görüyor. Broadcom, özel çip ve ağ oluşturma alanındaki faaliyetleriyle yüksek bir değerlemeye sahip. Bu çiplerin çoğunu üreten TSMC ise daha ucuz ancak Tayvan'a doğrudan jeopolitik bir maruziyete sahip. Aşağıdaki tablo bu dengeyi göstermektedir.

| Yapay zeka çip hissesi | İleriye Dönük Fiyat/Kazanç Oranı (yaklaşık) | Not |

|---|---|---|

| Nvidia (NVDA) | ~17x | Yapay zeka hesaplama lideri, CUDA'nın güçlü konumu |

| AMD | çok daha yüksek | daha küçük yapay zeka gelir tabanı |

| Broadcom (AVGO) | premium | özel ASIC'ler + ağ iletişimi |

| TSMC | daha düşük | dökümhane, Tayvan riski |

Mesele Nvidia'nın risksiz olması değil. Mesele şu ki, yapay zeka çip sektöründeki bariz fırsatlar arasında, piyasa liderin büyümesi için diğer rakiplerine göre daha düşük bir fiyat biçiyor. Bu nadir bir durum. Genellikle popüler bir sektördeki baskın şirket en yüksek çarpanı taşır ve yatırımcılar güvenlik için daha fazla ödeme yapar. Burada lider, hakimiyetinin zaten azalmaya başladığı varsayımıyla fiyatlandırılıyor; bu da önümüzdeki iki yıl içinde yapay zeka talebinin nasıl şekilleneceğine bağlı olarak bir nimet veya bir uyarı olabilir. Bu sinyali doğru okumak, bu hisseye sahip olmanın en önemli adımıdır.

Nvidia hisseleri 2026'da satın alınmaya değer mi? Karar

İşte dürüst görüşüm. NVDA, büyümesine göre en ucuz görünen mega sermayeli şirket, ancak bu indirim bedava bir öğle yemeği değil. Bu, piyasanın aşırı büyümenin sonunda yavaşlaması gerektiğini ve tek bir kötü sermaye harcaması döngüsünün, ihracat şokunun veya ASIC atılımının yavaşlamayı erken getirebileceğini söyleme şeklidir. Nvidia hissesi almak, yapay zeka geliştirmesinin birkaç yıl daha süreceğine ve o zamana kadar hiçbir rakibin CUDA kalesini kıramayacağına dair bir bahistir. Bu bahsi alıyorsanız, taşıdığı oynaklığı hesaba katın, çünkü beta değeri 2'nin üzerinde olan bir hisse senedi, uzun vadeli hikaye hiç değişmeden %30 ila %40'lık bir düşüş yaşatabilir. Korkutucu bir çeyrekte tutamayacağınız bir pozisyon, ne kadar ikna olmuş olursanız olun, yanlış büyüklüktedir. Nvidia hissesiyle en kötü performansı gösteren yatırımcılar genellikle zirvede çok fazla alıp panikte satanlardır, şirket hakkında yanılanlar değil. Satın almadan önce karar vermeniz gereken soru, Nvidia'nın harika bir şirket olup olmadığı değil. Açıkça öyle. Önümüzdeki birkaç yıl içinde yapay zekaya yapılacak harcamaların, şimdiden bu yönde olacağı varsayılan bir fiyatı karşılayıp karşılamayacağı merak konusu.