2026 Yılında Satın Alınabilecek En İyi Yarı İletken Hisseleri: Yapay Zeka, ETF’ler, Riskler

Tek bir şirket, yapay zeka işlem gücünün her on dolarından neredeyse dokuzunu satıyor. Aynı şirket, en büyük on çip üreticisinin toplam değerinin yarısından fazlasına sahip. Bunu bir an için düşünün, çünkü bu rakam, yarı iletken hisseleri için hem yükseliş hem de düşüş senaryosunu özetliyor. Bu on dev şirket, 2025 yılının sonunda yaklaşık 9,5 trilyon dolar değerindeydi ve bir yılda %46 artış gösterdi; küresel çip satışları ise 791,7 milyar dolara ulaştı. Para gerçek. Büyüme gerçek. Kırılganlık da öyle.

Bu, sıradan bir alım listesi değil. Bu, yarı iletken hisselerini sektörün gerçekte nasıl davrandığına göre düşünmenin bir yolu: döngüsel, darboğaz odaklı bir iş modeli, beklenmedik bir şekilde yükselmeye devam edebilecek veya aniden geri dönebilecek bir yapay zeka dalgasına biniyor. Tedarik zincirini haritalandıracağız, sahip olunmaya değer liderleri belirleyeceğiz, riski dağıtan ETF'leri değerlendireceğiz ve çiplerin ne kadar düşebileceği konusunda dürüst olacağız.

Yarı iletken hissesi aslında nedir?

Yarı iletken hissesi satın aldığınızda, çip tasarlayan, üreten veya donatan bir şirketin bir dilimine sahip olursunuz. Bu çipler telefonlarda, arabalarda, veri merkezlerinde, hatta elektrik şebekesinde bulunur. Analistler sektörü ekonomik bir barometre olarak adlandırıyor ve haklılar: Ekonomi soğuduğunda çip siparişleri önce düşer ve ısındığında önce toparlanır. Bu nedenle satışlar 2025'te %25,6 artarak 791,7 milyar dolara ulaştı ve aynı hisseler döngü tersine döndüğü anda da dibe vurabiliyor. Parlak mühendisliğin etrafına sarılmış bir emtia işine yatırım yapıyorsunuz. Her iki taraf da önemlidir ve çoğu alım listesi size sadece ikinci tarafı satar.

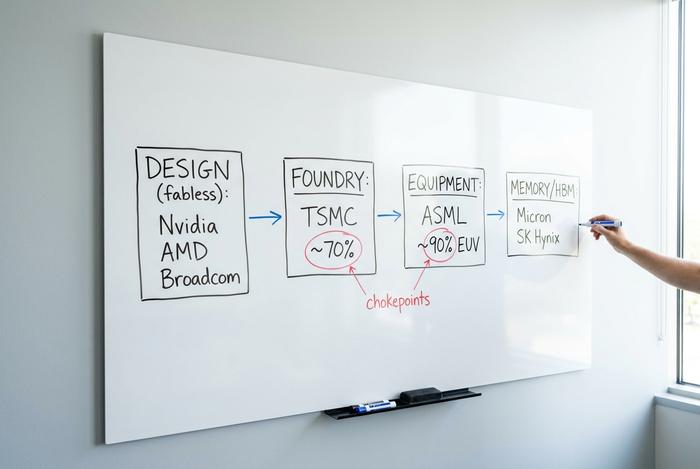

Yarı iletken tedarik zinciri ve EUV'nin iç yüzü

İşte çoğu alım listesinin atladığı ve anlaşılması en faydalı olan kısım: Bir şirketin tedarik zincirindeki konumu, rekabet avantajının ne kadar güçlü olduğunu belirler ve en güçlü rekabet avantajları her zaman ünlü çip tasarımcıları değildir.

Sektör birkaç belirgin role ayrılıyor. Fabrika sahibi olmayan tasarımcılar çipleri üretiyor: Nvidia, AMD, Broadcom, Qualcomm ve Marvell bu kategoride yer alıyor. Dökümhaneler ise diğer herkes için üretim yapıyor ve bu katmanda tek bir şirket hakim konumda. Entegre cihaz üreticileri (IDM'ler) hem kendi çiplerini tasarlıyor hem de üretiyor; bu da eski Intel modeli ve Texas Instruments ile Micron'un çalışma şekli. Ardından, çipleri üreten makineleri satan ekipman üreticileri ve yapay zeka hızlandırıcılarının ihtiyaç duyduğu yüksek bant genişliğine sahip belleği sağlayan bellek uzmanları geliyor.

Asıl darboğazlar bu haritanın kenarlarında yer alıyor. Dünyanın dökümhane omurgası olan Taiwan Semiconductor, en ileri teknoloji yarı iletken üretim pazarının yaklaşık %70'ini elinde tutuyor; bu da dünyadaki en gelişmiş çiplerin çoğunun tek bir adada bulunan tek bir firma tarafından üretildiği anlamına geliyor. ASML ise daha da yoğunlaşmış durumda: En küçük transistörleri basmak için gereken oda büyüklüğündeki aletler olan aşırı ultraviyole litografi makinelerini üreten tek şirket ve bu da ona litografi pazarının yaklaşık %90'ını veriyor. Lam Research, KLA ve Applied Materials ise çiplerin üretilemeyeceği ekipman katmanını tamamlıyor.

Daha az kişinin bahsettiği üçüncü bir darboğaz daha oluşuyor: bellek ve gelişmiş paketleme. Yapay zeka hızlandırıcıları yüksek bant genişliğine sahip belleğe ihtiyaç duyuyor ve bunu yalnızca birkaç firma, özellikle Micron ve SK Hynix, iyi bir şekilde üretiyor. Mantık ve belleği bir araya getiren paketleme aşaması – TSMC'nin CoWoS süreci – kendi başına bir darboğaz haline geldi ve arz, talebin çok önünde tükeniyor. Tek bir paketleme hattı, dünyanın kaç yapay zeka çipi gönderebileceğini belirlediğinde, bu hattı çiplerin kendisi kadar yakından izlemek gerekiyor.

Bu bir yatırımcı için neden önemli? Çünkü fabrika sahibi olmayan bir tasarımcı gelecek yıl tasarım konusunda geride kalabilir, ancak makineyi üreten makinenin tekelini tasarım konusunda geride bırakamazsınız. TSMC, 2026 yılında sermaye harcamalarına 52 ila 56 milyar dolar yatırım yapıyor ve Arizona'daki fabrikalarına 165 milyar dolar yatırım yapmayı taahhüt etti. Bu harcama, herkesin ödediği bir vergi ve TSMC'nin sürekli genişlettiği bir rekabet avantajı. Ders basit: bir yarı iletken hissesi satın aldığınızda, aslında bu yığının bir katmanında pozisyon alıyorsunuz ve katmanlar eşit risk taşımıyor.

Yapay zekâya olan talep yarı iletken endüstrisini nasıl yönlendiriyor?

Yapay zekâ, çip talebini artırdı, bu kesin. Daha büyük değişiklik ise sektörün kime satış yaptığında yaşandı. On yıl önce en büyük müşteri bir telefon üreticisiydi. Bugün ise, raflar dolusu grafik işlem birimi satın alan bir avuç hiper ölçekli veri merkezi operatörü var ve bu yapay zekâ altyapısının geliştirilmesi gelir açısından inanılmaz bir ivme kazandırdı. Deloitte, yapay zekâ çiplerinin 2017 yılında yaklaşık 500 milyar dolar değerinde olduğunu, yani tüm yarı iletken gelirlerinin yaklaşık yarısını oluşturduğunu tahmin ediyor. On yıl önce neredeyse hiç ilgi görmeyen bir ürün kategorisinden bu gelirin yarısı.

Nvidia, bunun yakından nasıl göründüğünü gösteriyor. 215,9 milyar dolarlık mali yıl gelirinin yaklaşık 193,7 milyar doları, yani neredeyse %90'ı, yalnızca veri merkezi satışlarından geldi ve bu satış kalemi bir yılda %65 arttı. Bunu tekrar okuyun. Zaten bu kadar büyük bir şirket yine de ivme kazandı. Bundan sonra nereye gidecek? Tahminciler rakam konusunda hemfikir değil. WSTS, 30. yıl için küresel çip satışlarını 975 milyar dolar olarak öngörüyor; Gartner ise 1,3 trilyon doları aşan bir rakama ulaşıyor. Ancak yön konusunda kimse karşı çıkmıyor.

Bu patlamanın, önceki patlamalarda olmayan bir özelliği var. Artık sınır transistör yoğunluğu değil, elektriktir. Bir veri merkezi ancak belirli bir miktarda güç çekebilir ve belirli bir miktarda ısı üretebilir; bu da watt başına performansı, kazananları kaybedenlerden ayıran sayı haline getiriyor. En iyi işlem teknolojisine ve en temiz donanım-yazılım uyumuna sahip olan bu yarışı kazanıyor. Dolayısıyla, alan yine aynı birkaç isimle daralıyor.

Ve işte sürekli etrafında döndüğümüz püf nokta: Tek bir alıcı profili piyasanın yarısını yönlendirdiğinde, ona bağlı tüm hisse senetleri birlikte hareket etme eğilimindedir. Yapay zeka altyapısına yapılan harcamalar bugünün motoru. Motorlar durur.

Yapay Zekanın Ötesinde: Küresel Yarı İletken Endüstrisi

Her yarı iletken hissesi bir yapay zeka yatırımı değildir ve küresel yarı iletken endüstrisinin ikinci motoru olan yapay zeka neredeyse hiç ilgi görmüyor. 2,5 yıllık stok azaltma durgunluğunun ardından, endüstriyel ve analog taraf toparlanıyor. Texas Instruments, ilk çeyrekte endüstriyel gelirlerinde yıllık bazda yaklaşık %30'luk bir artış bildirdi. Analog Devices, çeyreklik gelirlerini %30 artırarak 3,16 milyar dolara çıkardı; endüstriyel gelirler ise %38 arttı. Güç çipleri uzmanı ON Semiconductor, temel otomotiv ve endüstriyel pazarları toparlanırken bile, yapay zeka veri merkezi gelirlerinde çeyrekten çeyreğe yaklaşık %30'luk bir büyüme gördü. Elektrikli araçlar, fabrika otomasyonu ve şebeke iyileştirmeleri, sohbet robotlarıyla hiçbir ilgisi olmayan yarı iletkenlere olan talebi artırıyor. Her şeyinizi yapay zeka hızlandırıcılarına yatırmadan sektöre yatırım yapmak istiyorsanız, bakmanız gereken yer burası.

2026'te satın alınabilecek en iyi yarı iletken hisseleri

Büyük sermayeli şirketler tek bir yatırım aracı değildir ve onları tek bir yarı iletken hissesi gibi ele almak insanlara zarar verir. Onları gerçekte ne sattıklarına ve her birinin tezini neyin çürüteceğine göre ayırın.

Öncelikle Nvidia'dan (NVDA) başlayalım. Yapay zeka hesaplama alanında lider konumda ve yaklaşık 5,1 trilyon dolarlık değeriyle, yoğunlaşma hikayesinin en saf halini temsil ediyor. Ardından, yaklaşık 2,2 trilyon dolarlık değeriyle neredeyse herkesin en iyi çiplerini üreten Taiwan Semiconductor Manufacturing (TSM) geliyor; bu da hem büyük bir güç hem de aynı anda tek bir jeopolitik baskı noktası oluşturuyor. Broadcom (AVGO) ise daha sessiz bir yol izliyor; yapay zeka ağını, büyük ölçekli şirketlerle birlikte tasarlanan özel silikonla birleştiriyor, bu nedenle doğrudan bir GPU bahsi değil. Peki ya AMD? Meydan okuyan şirket, hızlandırıcılar alanında Nvidia'yı kovalarken, işlemcilerde de gerçek bir zemin koruyor.

| Hisse Senedi | Şirket | Piyasa değeri | Ne satıyor? | Ana risk |

|---|---|---|---|---|

| NVDA | Nvidia | ~5,1 trilyon dolar | Yapay zeka GPU'ları, veri merkezi işlem gücü | Talep yoğunlaşması, değerleme |

| TSM | Tayvan Yarı İletken | ~2,2 trilyon dolar | Öncü dökümhane | Tayvan jeopolitiği |

| AVGO | Broadcom | mega-kap | Yapay zeka ağları, özel silikon | Müşteri yoğunluğu |

| AMD | Gelişmiş Mikro Cihazlar | büyük sermayeli | CPU'lar, yapay zeka hızlandırıcıları | Nvidia tarafından geride bırakıldı. |

Dürüst değerlendirmem şu: NVDA aynı anda hem en yüksek kaliteye hem de en yüksek riske sahip, TSM ise kazma ve kürekle yapılacak bir işe en yakın seçenek, AVGO ise özel silikon yapısı sayesinde yerinden edilmesi daha zor olduğu için sürekli geri döndüğüm bir seçenek.

En iyi yarı iletken hisseleri ve temettü ödeyen şirketler

Yapay zekâ alanındaki gözde şirketlerin ötesinde, sabır gerektiren hikayeler var. Intel (INTC), üretim performansına bağlı olarak ayakta duran veya batacak olan, slayt gösterisi yazılımlarına değil, üretim süreçlerine bağlı bir dönüşüm hikayesi. Texas Instruments (TXN), istikrarlı endüstriyel talebe sahip ve bu sektör için alışılmadık bir şekilde gerçek bir temettü ödeyen analog bir nakit makinesi. Qualcomm (QCOM), akıllı telefonların ötesine geçerek otomotiv ve uç bilişim alanlarına giriyor. Marvell (MRVL), Broadcom ile aynı yapay zekâ ağ trendini takip ediyor, ancak daha küçük ölçekte. Micron (MU), saf haliyle bellek döngüsünü temsil ediyor; düşüşte acımasız, yükselişte ise patlayıcı; hisse senedi, 505 yılının başlarına kadar üç yılda yaklaşık %1.195 getiri sağladı ki bu da hem ödül hem de ani düşüş hakkında her şeyi anlatıyor.

Gelir konusuna değinelim: Çoğu yarı iletken hissesi, getiri odaklı değil, büyüme odaklı yatırım araçlarıdır. Eğer temettü arıyorsanız, seçenekler hızla daralır. Texas Instruments ve Broadcom, temettülerin gerçekten önemli olduğu iki şirkettir. Geri kalanlar için, sermaye değer artışına yatırım yapıyorsunuz ve bununla birlikte gelen oynaklığı kabul ediyorsunuz.

Yarı İletken ETF'leri: SOXX, SMH ve portföyünüz

Çoğu okuyucu için, yarı iletken ETF'si mantıklı bir tercih olacaktır. Tek bir hisseye ait riski, teknoloji sektörünün en değişken köşesine yayar; bu da çeşitlendirmenin tam olarak işe yaradığı noktadır. İki büyük fon ise iShares Semiconductor ETF (SOXX) ve VanEck Semiconductor ETF (SMH)'dir.

| Hisse Senedi | Fon | AUM | ~12 aylık iade süresi | Not |

|---|---|---|---|---|

| SMH | VanEck Yarı İletken | 66,9 milyar dolar | +151,6% | NVDA/TSM'de daha çok üst düzey yöneticiler bulunuyor. |

| SOXX | iShares Yarı İletken | 36,0 milyar dolar | +180,2% | ABD'ye yönelik eğilim biraz daha geniş. |

Ancak ne satın aldığınızı bilin. Her iki fon da piyasa değeri ağırlıklı olduğundan, aynı büyük sermayeli şirketlere yoğun bir şekilde yatırım yapıyorlar. Ağırlığının beşte birini tek bir hisseye koyan "çeşitlendirilmiş" etiketli bir ETF, göründüğü kadar yaygın değildir. Bir portföy için, temel bir varlık olarak bu sorun değil; ancak sürekli olarak değindiğimiz yoğunlaşma riskini ortadan kaldırdığını varsaymayın.

Yarı iletken hisselerinin faydaları ve riskleri

Yarı iletken hisseleri, satılması kolay yapısal bir yükseliş potansiyeli taşıyor. Ancak asıl zamanımı düşüş potansiyeline ayırmak istiyorum, çünkü liste yazıları bu potansiyeli göz ardı ediyor.

Birinci risk döngüselliktir. Philadelphia Yarı İletken Endeksi %82 (2000), %52 (2008) ve %35 (2022) oranında düşüş gösterdi. 2022'deki düşüş yaklaşık 14 ayda toparlandı, ancak %35'lik bir düşüş herkesin inancını sınar ve dot-com krizi yıllar sürdü. Bu sektör, teknoloji sektöründeki neredeyse diğer tüm sektörlerden daha sert düşüş gösteriyor.

İkinci risk jeopolitiktir ve artık varsayımsal değildir. ABD ihracat kontrolleri, Nvidia'nın Çin'deki gelirini bir çeyrekte yıllık bazda %63 oranında azaltarak yaklaşık 3 milyar dolara düşürdü ve şirket H20 çiplerinde 4,5 milyar dolarlık stok zararı kaydetti; bu da 2025 yılı boyunca Çin'de toplamda yaklaşık 8 milyar dolarlık bir zarara yol açtı. Her büyük üretim tesisi olmayan şirket bu riskin bir versiyonunu taşıyor ve TSMC'nin Tayvan'daki merkezi, tüm pazardaki en büyük jeopolitik soru işaretini oluşturuyor.

Üçüncü risk, yoğunlaşma ve fiyattır. En büyük on şirketin değeri 9,5 trilyon dolar olup, bunun yaklaşık %55'ini tek başına Nvidia oluşturmaktadır. Sektörün ortalama fiyat/kazanç oranı 53 civarındadır ve bu oran, yıllarca sürecek kusursuz bir büyümeyi fiyatlandırmaktadır. Tedarik zinciri aksamaları, tek bir zayıf kazanç açıklaması veya yapay zeka sermaye harcamalarında bir yavaşlama, bu çarpanları hızla yeniden belirleyebilir. Güçlü serbest nakit akışı ve fiyatlandırma gücü, en iyi isimleri korur, ancak onları ucuz hale getirmez.

Burada daha incelikli bir tuzak var, çünkü döngüsellik ve değerleme etkileşim halinde. Çip kazançları, kârların zirveye ulaştığı ve fiyat/kazanç oranının kısa süreliğine daraldığı döngünün tam tepesinde en ucuz görünme eğilimindedir. Talep düşüşe geçtiğinde ve hisse senedi fiyatı düşerken kazançlar azalırken fiyat/kazanç oranı tekrar yükseldiğinde, bu görünürdeki fırsattan yararlanın. Tecrübeli yatırımcılar buna "zirve kazanç tuzağı" diyor ve bu, yatırımcıların bu sektörü yanlış yorumlamasının en yaygın yoludur. Bir çip hissesinde düşük bir fiyat/kazanç oranı otomatik olarak bir indirim anlamına gelmez; bazen bir uyarıdır.

Yarı iletken hisselerine yatırım yapmak: nasıl başlanır?

Pratik kapanış. İlk olarak, yolunuzu seçin: görüşünüzü ifade etmek istiyorsanız bireysel hisseler, tekil hisselerdeki risklerden uzak durmak istiyorsanız bir ETF. İkincisi, pozisyon büyüklüğünü oynaklığa göre ayarlayın, çünkü %35 düşebilecek bir hisseyi panik içinde satmanız gerekmemeli. Üçüncüsü, bir aracı kurum hesabı açın, hisse senedi kodunu arayın, kaç hisse alacağınızı seçin ve emri verin. Mekanik kısım kolay. Zor olan disiplin.

Yarı iletken hisseleriyle ilgili özet

Yarı iletken sektörü, yapay zeka öncülüğünde gerçek bir süper döngü yaşıyor ve bunu destekleyen rakamlar abartı değil. Ancak doğru soru "hangi yarı iletken hissesini almalıyım" değil, "portföyüm ne kadar yoğunlaşma ve döngüselliği kaldırabilir?" sorusudur. Bu soruyu dürüstçe yanıtlayın, kritik noktalara mı, döngüye bağlı hisselere mi yoksa sadece ETF'ye mi yatırım yapmak istediğinize karar verin; böylece bireysel seçimler çok daha kolaylaşır.