Saham Semikonduktor Terbaik untuk Dibeli di 2026: AI, ETF, Risiko

Satu perusahaan menjual hampir sembilan dari setiap sepuluh dolar daya komputasi AI. Perusahaan yang sama bernilai lebih dari setengah dari gabungan sepuluh produsen chip terbesar. Renungkan sejenak, karena ini adalah skenario optimis dan pesimis untuk saham semikonduktor dalam satu angka. Sepuluh raksasa itu bernilai sekitar $9,5 triliun pada akhir tahun 2025, naik 46% dalam setahun, dengan penjualan chip global sebesar $791,7 miliar. Uangnya nyata. Pertumbuhannya nyata. Begitu pula kerapuhannya.

Ini bukan sekadar daftar beli berperingkat. Ini adalah cara untuk memikirkan saham semikonduktor sebagaimana sektor ini sebenarnya berperilaku: bisnis siklikal yang didorong oleh titik hambatan, yang memanfaatkan gelombang AI yang dapat terus berlanjut atau tiba-tiba berbalik arah tanpa peringatan. Kami akan memetakan rantai pasokan, menyebutkan pemimpin yang layak dimiliki, mempertimbangkan ETF yang menyebar risiko, dan tetap jujur tentang seberapa jauh harga saham dapat jatuh.

Apa sebenarnya saham semikonduktor itu?

Dengan membeli saham semikonduktor, Anda memiliki sebagian dari perusahaan yang merancang, membangun, atau melengkapi chip. Chip-chip tersebut berada di dalam ponsel, mobil, pusat data, bahkan jaringan listrik. Para analis menyebut sektor ini sebagai barometer ekonomi, dan mereka benar: pesanan chip turun terlebih dahulu ketika ekonomi mendingin dan pulih terlebih dahulu ketika ekonomi menghangat. Itulah mengapa penjualan melonjak 25,6% pada tahun 2025 menjadi $791,7 miliar, dan juga mengapa saham yang sama dapat anjlok saat siklus berbalik. Anda membeli bisnis komoditas yang dibungkus dengan rekayasa yang brilian. Kedua bagian itu penting, dan sebagian besar daftar beli hanya menjual bagian kedua saja.

Di dalam rantai pasokan semikonduktor dan EUV

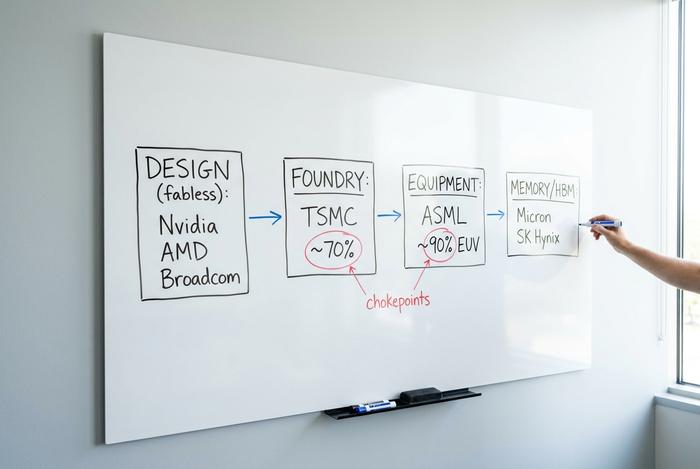

Inilah bagian yang paling sering dilewati dalam daftar pembelian, padahal ini adalah hal yang paling penting untuk dipahami. Posisi suatu perusahaan dalam rantai pasokan menentukan seberapa kuat keunggulan kompetitifnya, dan keunggulan kompetitif terkuat tidak selalu dimiliki oleh perancang chip terkenal.

Industri ini terbagi menjadi beberapa peran yang jelas. Perancang tanpa pabrik (fabless designers) menciptakan chip tetapi tidak memiliki pabrik sendiri: Nvidia, AMD, Broadcom, Qualcomm, dan Marvell berada di sini. Perusahaan manufaktur (foundry) melakukan produksi untuk semua perusahaan lain, dan satu perusahaan mendominasi lapisan tersebut. Produsen perangkat terintegrasi, atau IDM, merancang dan membangun chip mereka sendiri, yang merupakan model Intel lama dan cara Texas Instruments dan Micron beroperasi. Kemudian ada pembuat peralatan yang menjual mesin yang membangun chip, dan spesialis memori yang memasok memori bandwidth tinggi yang sangat dibutuhkan oleh akselerator AI.

Titik-titik hambatan sebenarnya terletak di tepi peta tersebut. Taiwan Semiconductor, tulang punggung foundry dunia, memegang sekitar 70% pasar manufaktur semikonduktor terdepan, yang berarti sebagian besar chip tercanggih di dunia dibuat oleh satu perusahaan di satu pulau. ASML bahkan lebih terkonsentrasi: ini adalah satu-satunya perusahaan yang membuat mesin litografi ultraviolet ekstrem, alat seukuran ruangan yang dibutuhkan untuk mencetak transistor terkecil, sehingga menguasai sekitar 90% pasar litografi. Lam Research, KLA, dan Applied Materials melengkapi lapisan peralatan yang tanpanya tidak ada perusahaan yang dapat membuat chip.

Ada hambatan ketiga yang sedang terbentuk dan jarang dibicarakan orang: memori dan pengemasan canggih. Akselerator AI sangat membutuhkan memori berkecepatan tinggi, dan hanya beberapa perusahaan yang mampu membuatnya dengan baik, terutama Micron dan SK Hynix. Langkah pengemasan yang menyatukan logika dan memori — proses CoWoS TSMC — telah menjadi hambatan tersendiri, dengan pasokan yang terjual habis jauh sebelum permintaan. Ketika satu jalur pengemasan membatasi berapa banyak chip AI yang dapat dikirim ke seluruh dunia, jalur tersebut perlu dipantau sedekat chip itu sendiri.

Mengapa hal ini penting bagi seorang investor? Karena perancang tanpa pabrik (fabless) dapat dikalahkan desainnya tahun depan, tetapi Anda tidak dapat mengalahkan monopoli pada mesin yang membuat mesin tersebut. TSMC menggelontorkan $52 hingga $56 miliar untuk belanja modal pada tahun 2026 dan telah berkomitmen $165 miliar untuk pabrik-pabriknya di Arizona. Pengeluaran itu adalah pajak yang dibayar semua orang dan benteng pertahanan yang terus diperluas oleh TSMC. Pelajarannya sederhana: ketika Anda membeli saham semikonduktor, Anda sebenarnya membeli posisi di satu lapisan dari tumpukan ini, dan lapisan-lapisan tersebut tidak memiliki risiko yang sama.

Bagaimana permintaan AI mendorong industri semikonduktor

AI memang meningkatkan permintaan chip. Namun, perubahan yang lebih besar adalah kepada siapa industri ini menjual produknya. Satu dekade lalu, pelanggan utama adalah produsen telepon. Saat ini, pelanggan utamanya adalah segelintir operator pusat data skala besar yang membeli unit pemrosesan grafis (GPU) dalam jumlah besar, dan pembangunan infrastruktur AI tersebut telah menghasilkan pendapatan yang luar biasa. Deloitte memperkirakan nilai chip AI sekitar $500 miliar pada tahun 2011, sekitar setengah dari total pendapatan semikonduktor. Setengahnya berasal dari kategori produk yang hampir tidak tercatat sepuluh tahun lalu.

Nvidia menunjukkan seperti apa hal itu dari dekat. Dari pendapatan fiskal 2026 sebesar $215,9 miliar, sekitar $193,7 miliar, hampir 90%, berasal dari penjualan pusat data saja, dan angka tersebut tumbuh 65% dalam satu tahun. Baca itu lagi. Sebuah perusahaan yang sudah sebesar ini masih terus berakselerasi. Ke mana arahnya dari sini? Para peramal tidak sepakat mengenai angkanya. WSTS memperkirakan penjualan chip global sebesar $975 miliar untuk 2026; Gartner mencapai lebih dari $1,3 triliun. Namun, mengenai arahnya, tidak ada yang berbeda pendapat.

Ada perbedaan yang dibawa oleh perkembangan pesat ini yang tidak dimiliki oleh perkembangan sebelumnya. Batasan utamanya bukan lagi kepadatan transistor, melainkan listrik. Sebuah pusat data hanya dapat menarik daya dan melepaskan panas dalam jumlah tertentu, sehingga kinerja per watt menjadi angka yang membedakan pemenang dari yang kalah. Siapa pun yang memiliki teknologi proses terbaik dan kesesuaian perangkat keras-perangkat lunak yang paling sempurna akan memenangkan perlombaan tersebut. Jadi, persaingan pun menyempit, sekali lagi, menjadi beberapa nama yang sama.

Dan di sinilah letak masalahnya yang terus kita bahas. Ketika satu profil pembeli menggerakkan setengah pasar, setiap saham yang terkait dengannya cenderung bergerak bersama. Pengeluaran infrastruktur kecerdasan buatan adalah mesin penggerak saat ini. Mesin bisa macet.

Di luar AI: industri semikonduktor global

Tidak semua saham semikonduktor merupakan taruhan AI, dan mesin kedua dalam industri semikonduktor global hampir tidak mendapat liputan. Setelah penurunan persediaan selama 2,5 tahun, sisi industri dan analog mulai pulih. Texas Instruments melaporkan pendapatan industri naik sekitar 30% dari tahun ke tahun pada kuartal pertamanya. Analog Devices membukukan pendapatan kuartalan sebesar $3,16 miliar, naik 30%, dengan pendapatan industri naik 38%. ON Semiconductor, spesialis chip daya, melihat pendapatan pusat data AI-nya tumbuh sekitar 30% dari kuartal ke kuartal bahkan ketika pasar otomotif dan industri intinya pulih. Kendaraan listrik, otomatisasi pabrik, dan peningkatan jaringan listrik mendorong permintaan semikonduktor yang tidak ada hubungannya dengan chatbot. Jika Anda ingin mendapatkan eksposur ke sektor ini tanpa mempertaruhkan semuanya pada akselerator AI, sektor inilah yang perlu Anda perhatikan.

Saham semikonduktor terbaik untuk dibeli di 2026

Saham-saham megacap bukanlah satu jenis perdagangan, dan memperlakukannya seperti satu saham semikonduktor adalah cara orang merugikan diri sendiri. Pisahkan berdasarkan apa yang sebenarnya mereka jual dan apa yang akan merusak setiap tesis.

Mari kita mulai dengan Nvidia (NVDA). Perusahaan ini memimpin komputasi AI dan mewujudkan versi paling murni dari kisah konsentrasi, dengan nilai sekitar $5,1 triliun. Kemudian ada Taiwan Semiconductor Manufacturing (TSM), dengan nilai mendekati $2,2 triliun, yang membangun hampir semua chip terbaik perusahaan lain, sebuah kekuatan besar sekaligus titik tekanan geopolitik tunggal. Broadcom (AVGO) memainkan peran yang lebih tenang, menggabungkan jaringan AI dengan silikon khusus yang dirancang bersama dengan perusahaan hyperscaler, sehingga bukan merupakan taruhan langsung pada GPU. Dan AMD? Sang penantang, mengejar Nvidia dalam akselerator sambil mempertahankan posisi nyata dalam CPU.

| Jantung | Perusahaan | Kapitalisasi pasar | Apa yang dijualnya | Risiko utama |

|---|---|---|---|---|

| NVDA | Nvidia | ~$5,1 triliun | GPU AI, komputasi pusat data | Konsentrasi permintaan, valuasi |

| TSM | Semikonduktor Taiwan | ~$2,2 triliun | Pabrik pengecoran terdepan | Geopolitik Taiwan |

| AVGO | Broadcom | perusahaan raksasa | Jaringan AI, silikon khusus | Konsentrasi pelanggan |

| AMD | Perangkat Mikro Canggih | perusahaan besar | CPU, akselerator AI | Nvidia mengalahkan Nvidia dalam hal eksekusi. |

Pendapat jujur saya: NVDA adalah kualitas tertinggi dan risiko tertinggi sekaligus, TSM adalah yang paling mendekati strategi "ambil dan sekop", dan AVGO adalah yang selalu saya pilih karena silikon kustom membuatnya lebih sulit untuk digantikan.

Saham-saham semikonduktor unggulan dan perusahaan yang membayar dividen tinggi.

Di luar perusahaan-perusahaan unggulan AI, terdapat kisah-kisah yang membutuhkan kesabaran. Intel (INTC) adalah perusahaan yang sedang mengalami pemulihan dan keberhasilannya bergantung pada eksekusi manufaktur, bukan pada presentasi produk. Texas Instruments (TXN) adalah mesin penghasil uang analog dengan permintaan industri yang stabil dan, yang tidak biasa untuk sektor ini, dividen nyata. Qualcomm (QCOM) berekspansi melampaui smartphone ke sektor otomotif dan komputasi edge. Marvell (MRVL) mengikuti tren jaringan AI yang sama dengan Broadcom tetapi lebih kecil. Micron (MU) adalah siklus memori dalam bentuk murni, brutal saat turun dan eksplosif saat naik; sahamnya menghasilkan pengembalian sekitar 1.195% selama tiga tahun hingga awal 2026, yang menjelaskan segalanya tentang imbalan dan gejolak yang ditimbulkannya.

Sedikit catatan tentang pendapatan: sebagian besar saham semikonduktor adalah saham pertumbuhan, bukan saham penghasil dividen. Jika Anda mencari saham berdasarkan dividen, pilihannya akan sangat terbatas. Texas Instruments dan Broadcom adalah dua nama yang benar-benar menawarkan pembayaran dividen. Selebihnya, Anda membeli apresiasi modal dan menerima volatilitas yang menyertainya.

ETF Semikonduktor: SOXX, SMH, dan portofolio Anda

Bagi sebagian besar pembaca, ETF semikonduktor adalah pilihan yang rasional. ETF ini menyebarkan risiko saham tunggal ke sektor teknologi yang paling fluktuatif, dan di sinilah diversifikasi berperan. Dua reksa dana besar tersebut adalah iShares Semiconductor ETF (SOXX) dan VanEck Semiconductor ETF (SMH).

| Jantung | Dana | AUM | Pengembalian sekitar 12 bulan | Catatan |

|---|---|---|---|---|

| SMH | Semikonduktor VanEck | $66,9 miliar | +151,6% | Struktur NVDA/TSM lebih timpang di bagian atas. |

| SOXX | iShares Semikonduktor | $36,0 miliar | +180,2% | Kecenderungan AS yang sedikit lebih luas |

Namun, pahami apa yang Anda beli. Kedua reksa dana tersebut berbobot kapitalisasi pasar, jadi keduanya sangat bergantung pada saham-saham megakapitalisasi yang sama. ETF yang berlabel "terdiversifikasi" tetapi menempatkan seperlima bobotnya pada satu saham tidak tersebar seluas kedengarannya. Untuk portofolio, itu baik sebagai kepemilikan inti; hanya saja jangan berasumsi bahwa itu menghilangkan risiko konsentrasi yang terus kita bahas.

Manfaat dan risiko saham semikonduktor

Saham semikonduktor memiliki potensi kenaikan struktural yang mudah untuk dijual. Yang ingin saya fokuskan adalah potensi penurunannya, karena artikel-artikel berbentuk daftar cenderung mengabaikannya.

Risiko pertama adalah siklus. Indeks Semikonduktor Philadelphia telah turun 82% (2000), 52% (2008), dan 35% (2022). Penurunan pada tahun 2022 pulih dalam waktu sekitar 14 bulan, tetapi penurunan 35% menguji keyakinan siapa pun, dan kehancuran dot-com membutuhkan waktu bertahun-tahun. Sektor ini mengalami penurunan yang lebih parah daripada hampir semua sektor teknologi lainnya.

Risiko kedua adalah geopolitik, dan ini bukan lagi hipotesis. Kontrol ekspor AS memangkas pendapatan Nvidia di Tiongkok sebesar 63% dari tahun ke tahun menjadi sekitar $3 miliar dalam satu kuartal, dan perusahaan tersebut mencatat kerugian persediaan sebesar $4,5 miliar untuk chip H20-nya, yang berarti total kerugian di Tiongkok mencapai sekitar $8 miliar sepanjang tahun 2025. Setiap perusahaan fabless besar memiliki beberapa versi paparan ini, dan keberadaan TSMC di Taiwan merupakan pertanyaan geopolitik terbesar di seluruh pasar.

Risiko ketiga adalah konsentrasi dan harga. Sepuluh perusahaan teratas bernilai $9,5 triliun, dengan Nvidia sendiri hampir 55% dari jumlah tersebut. Rasio harga terhadap pendapatan rata-rata industri berada di sekitar 53, yang mencerminkan pertumbuhan tanpa cela selama bertahun-tahun. Gangguan rantai pasokan, satu laporan pendapatan yang lemah, atau pendinginan belanja modal AI dapat dengan cepat menurunkan rasio tersebut. Arus kas bebas yang kuat dan kekuatan penetapan harga melindungi perusahaan-perusahaan terbaik, tetapi hal itu tidak membuat mereka murah.

Ada jebakan yang lebih halus yang perlu disebutkan, karena siklus dan valuasi saling berinteraksi. Pendapatan chip cenderung terlihat paling murah tepat di puncak siklus, ketika keuntungan mencapai puncaknya dan rasio harga terhadap pendapatan (P/E) sedikit tertekan. Beli saham saat harga tampak murah tepat ketika permintaan menurun, dan rasio P/E akan meningkat lagi karena pendapatan yang menurun sementara harga saham turun. Para veteran menyebutnya jebakan puncak pendapatan, dan ini adalah cara paling umum investor salah membaca sektor ini. Rasio P/E yang rendah pada saham chip tidak otomatis berarti diskon; terkadang itu adalah peringatan.

Berinvestasi di saham semikonduktor: bagaimana cara memulainya?

Langkah praktis. Pertama, tentukan jalur Anda: saham individual jika Anda ingin mengekspresikan pandangan, ETF jika Anda menginginkan sektor tersebut tanpa jebakan saham individual. Kedua, tentukan ukuran posisi untuk menghadapi volatilitas, karena kepemilikan yang dapat turun 35% seharusnya bukan yang perlu Anda jual secara panik. Ketiga, buka rekening pialang, cari kode sahamnya, pilih berapa banyak saham yang ingin Anda beli, dan lakukan pemesanan. Mekanismenya mudah. Kedisiplinanlah yang sulit.

Kesimpulan tentang saham semikonduktor

Sektor semikonduktor sedang berada dalam siklus super yang benar-benar didorong oleh AI, dan angka-angka yang mendukungnya bukanlah sekadar sensasi. Tetapi pertanyaan yang tepat bukanlah "saham semikonduktor mana yang harus dibeli." Melainkan "seberapa besar konsentrasi dan siklus yang sebenarnya dapat ditanggung oleh portofolio saya." Jawablah pertanyaan itu dengan jujur, putuskan apakah Anda menginginkan titik-titik kritis, permainan siklus, atau hanya ETF, dan pilihan individual akan menjadi jauh lebih sederhana.