Meilleures actions de semi-conducteurs à acheter en 2026 : IA, ETF, risques

Une seule entreprise vend près de neuf dollars sur dix de puissance de calcul IA. Cette même entreprise vaut plus de la moitié de la valeur cumulée des dix plus grands fabricants de puces. Réfléchissez-y un instant : ce chiffre résume à la fois les perspectives haussières et baissières des actions du secteur des semi-conducteurs. Fin 2025, ces dix géants pesaient environ 9 500 milliards de dollars, soit une hausse de 46 % en un an, pour un chiffre d’affaires mondial de 791,7 milliards de dollars. L’argent est bien réel. La croissance est bien réelle. Mais la fragilité l’est tout autant.

Il ne s'agit pas d'une simple liste de recommandations d'achat. C'est une approche pour appréhender les actions du secteur des semi-conducteurs en fonction de son fonctionnement réel : une activité cyclique, fortement dépendante des points de convergence, portée par la vague de l'IA, qui pourrait se poursuivre ou s'inverser brutalement. Nous analyserons la chaîne d'approvisionnement, identifierons les entreprises leaders à privilégier, évaluerons les ETF permettant de diversifier les risques et resterons transparents quant à l'ampleur potentielle d'une chute du marché des semi-conducteurs.

Qu'est-ce qu'une action de semi-conducteurs, en réalité ?

Acheter une action d'une entreprise de semi-conducteurs, c'est posséder une part d'une société qui conçoit, fabrique ou équipe des puces. Ces puces se retrouvent dans les téléphones, les voitures, les centres de données, et même le réseau électrique. Les analystes considèrent ce secteur comme un baromètre économique, et ils ont raison : les commandes de puces chutent en premier lorsque l'économie ralentit et rebondissent en premier lorsqu'elle se redresse. C'est pourquoi les ventes ont bondi de 25,6 % en 2025 pour atteindre 791,7 milliards de dollars, et c'est aussi pourquoi ces mêmes actions peuvent s'effondrer dès que le cycle s'inverse. Vous investissez dans une entreprise de matières premières qui repose sur une ingénierie de pointe. Les deux aspects sont essentiels, et la plupart des recommandations d'achat ne mettent en avant que le second.

Au sein de la chaîne d'approvisionnement des semi-conducteurs et de l'EUV

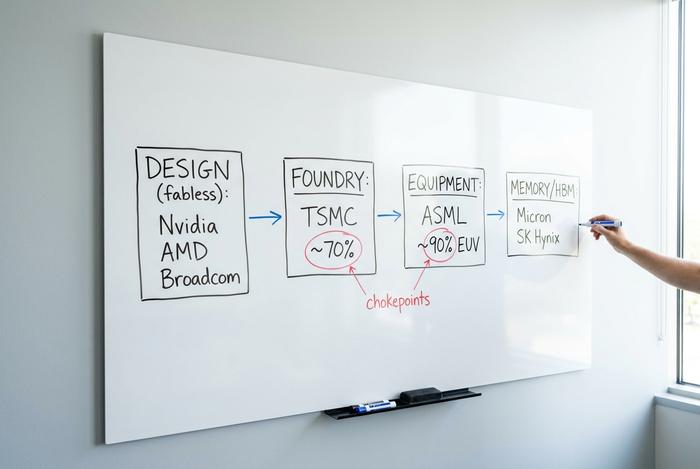

Voici un point souvent négligé dans les listes d'achats, et pourtant essentiel à comprendre : la position d'une entreprise dans la chaîne d'approvisionnement détermine la solidité de son avantage concurrentiel, et les avantages les plus solides ne sont pas toujours liés aux concepteurs de puces les plus réputés.

L'industrie se divise en quelques rôles bien distincts. Les concepteurs sans usine créent les puces mais ne possèdent aucune usine : c'est le cas de Nvidia, AMD, Broadcom, Qualcomm et Marvell. Les fonderies assurent la fabrication pour tous les autres, et une entreprise domine ce segment. Les fabricants de dispositifs intégrés (IDM) conçoivent et fabriquent leurs propres puces, comme l'ancien modèle d'Intel et comme le modèle de Texas Instruments et Micron. Viennent ensuite les fabricants d'équipements qui vendent les machines servant à fabriquer les puces, et les spécialistes de la mémoire qui fournissent la mémoire à large bande passante dont les accélérateurs d'IA ont cruellement besoin.

Les véritables points de blocage se situent aux extrémités de cette carte. Taiwan Semiconductor, pilier mondial de la fonderie, détient environ 70 % du marché de la fabrication de semi-conducteurs de pointe, ce qui signifie que la plupart des puces les plus avancées au monde sont fabriquées par une seule entreprise sur une seule île. ASML est encore plus concentrée : c’est la seule entreprise à fabriquer des machines de lithographie ultraviolette extrême, ces équipements de grande taille nécessaires à l’impression des transistors les plus petits, ce qui lui confère environ 90 % du marché de la lithographie. Lam Research, KLA et Applied Materials complètent la chaîne d’équipements sans laquelle la fabrication de puces est impossible.

Un troisième point de blocage, souvent négligé, se dessine : la mémoire et le packaging avancé. Les accélérateurs d'IA ont un besoin criant de mémoire à large bande passante, et seules quelques entreprises, principalement Micron et SK Hynix, la produisent efficacement. L'étape de packaging qui assemble la logique et la mémoire – le procédé CoWoS de TSMC – est devenue elle-même un goulot d'étranglement, l'offre étant largement supérieure à la demande. Lorsqu'une seule ligne de packaging conditionne la production mondiale de puces d'IA, il est essentiel de la surveiller de près, au même titre que les puces elles-mêmes.

Pourquoi est-ce important pour un investisseur ? Parce qu’un concepteur de semi-conducteurs sans usine peut être surpassé en matière de conception l’année prochaine, mais il est impossible de surpasser un monopole sur la machine qui fabrique la machine. TSMC investit entre 52 et 56 milliards de dollars en dépenses d’investissement en 2009 et a engagé 165 milliards de dollars dans ses usines d’Arizona. Ces dépenses constituent une taxe que tous les autres paient et un avantage concurrentiel que TSMC ne cesse d’accroître. La leçon est simple : lorsque vous achetez une action d’une entreprise de semi-conducteurs, vous investissez en réalité dans une couche de cette structure, et les différentes couches ne présentent pas le même niveau de risque.

Comment la demande en IA stimule l'industrie des semi-conducteurs

L'IA a certes stimulé la demande de puces. Mais le changement majeur réside dans la clientèle. Il y a dix ans, le client phare était un fabricant de téléphones. Aujourd'hui, ce sont quelques opérateurs de centres de données hyperscale qui achètent des unités de traitement graphique par rack, et le déploiement de cette infrastructure d'IA a généré des revenus colossaux. Deloitte estime le marché des puces d'IA à environ 500 milliards de dollars en 2019, soit près de la moitié du chiffre d'affaires total du secteur des semi-conducteurs. La moitié, pour une catégorie de produits qui était quasiment inexistante il y a dix ans.

Nvidia illustre parfaitement cette réalité. Sur ses 215,9 milliards de dollars de chiffre d'affaires pour l'exercice fiscal 2020, près de 193,7 milliards, soit près de 90 %, provenaient des seules ventes de puces pour centres de données, un secteur qui a connu une croissance de 65 % en un an. Relisez bien ce chiffre. Une entreprise déjà colossale a encore accéléré sa croissance. Quelle sera la suite ? Les prévisions divergent. WSTS table sur 975 milliards de dollars de ventes mondiales de puces pour 2020 ; Gartner, quant à lui, dépasse les 1 300 milliards de dollars. En revanche, la tendance fait l'unanimité.

Cette nouvelle phase de croissance présente une particularité que les précédentes n'avaient pas : la densité des transistors n'est plus le principal obstacle. C'est la consommation d'électricité. Un centre de données ne peut absorber et dissiper qu'une certaine quantité d'énergie, ce qui fait du rendement par watt le critère de choix décisif. Celui qui maîtrise la meilleure technologie de gravure et offre la solution matérielle et logicielle la plus performante remporte la course. Le nombre d'acteurs en lice se réduit donc, une fois de plus, aux mêmes noms.

Et c'est là le hic. Lorsqu'un seul profil d'acheteur influence la moitié d'un marché, toutes les actions qui y sont liées ont tendance à évoluer de concert. Les dépenses en infrastructure d'intelligence artificielle sont le moteur du marché aujourd'hui. Or, les moteurs finissent par caler.

Au-delà de l'IA : l'industrie mondiale des semi-conducteurs

Toutes les actions du secteur des semi-conducteurs ne sont pas un pari sur l'IA, et le second moteur de l'industrie mondiale des semi-conducteurs est quasiment ignoré. Après deux ans et demi de déstockage, le segment industriel et analogique se redresse. Texas Instruments a annoncé une hausse de son chiffre d'affaires industriel d'environ 30 % sur un an au premier trimestre. Analog Devices a réalisé un chiffre d'affaires trimestriel de 3,16 milliards de dollars, en hausse de 30 %, avec une progression de 38 % pour le segment industriel. ON Semiconductor, spécialiste des puces de puissance, a vu son chiffre d'affaires lié aux centres de données IA croître d'environ 30 % d'un trimestre à l'autre, malgré la reprise de ses marchés principaux, l'automobile et l'industrie. Les véhicules électriques, l'automatisation des usines et la modernisation des réseaux électriques stimulent la demande de semi-conducteurs, indépendamment des chatbots. Si vous souhaitez vous exposer au secteur sans miser uniquement sur les accélérateurs d'IA, c'est dans ce segment qu'il faut investir.

Meilleures actions de semi-conducteurs à acheter en 2026

Les mégacapitalisations ne constituent pas un seul secteur d'activité, et les traiter comme une seule action du secteur des semi-conducteurs est une erreur. Il faut les analyser en fonction de leurs produits et services réels et des éléments qui pourraient invalider chaque thèse.

Commençons par Nvidia (NVDA). Leader du calcul IA, ce géant incarne la concentration la plus pure, avec une capitalisation boursière d'environ 5 100 milliards de dollars. Vient ensuite Taiwan Semiconductor Manufacturing (TSM), dont la valeur avoisine les 2 200 milliards de dollars. Ce fabricant produit la quasi-totalité des meilleures puces du marché, un atout majeur qui représente également un point de tension géopolitique. Broadcom (AVGO) adopte une stratégie plus discrète, associant les réseaux d'IA à des puces sur mesure conçues en collaboration avec les hyperscalers. Son positionnement est donc moins axé sur les GPU. Et AMD ? Le challenger, qui talonne Nvidia dans le domaine des accélérateurs tout en conservant une position dominante sur le marché des CPU.

| Téléscripteur | Entreprise | Capitalisation boursière | Ce qu'il vend | Risque clé |

|---|---|---|---|---|

| NVDA | Nvidia | ~5,1 T$ | GPU pour l'IA, calcul en centre de données | Concentration de la demande, évaluation |

| TSM | Semiconducteurs taïwanais | ~2,2 T | Fonderie de pointe | géopolitique de Taïwan |

| AVGO | Broadcom | méga-capitalisation | Réseaux d'IA, silicium personnalisé | Concentration des clients |

| AMD | Dispositifs micro-électroniques avancés | grande capitalisation | Processeurs, accélérateurs d'IA | Surpassé par Nvidia |

Mon analyse sincère : NVDA offre à la fois la plus haute qualité et le plus grand risque, TSM est ce qui se rapproche le plus d’une stratégie à long terme, et AVGO est celle vers laquelle je reviens sans cesse car le silicium personnalisé la rend plus difficile à déloger.

Principales actions du secteur des semi-conducteurs et entreprises versant des dividendes

Au-delà des chouchous de l'IA se cachent des histoires qui exigent de la patience. Intel (INTC) est une entreprise en redressement dont le succès repose sur l'excellence de sa production, et non sur des présentations techniques. Texas Instruments (TXN) est une véritable machine à cash analogique, bénéficiant d'une demande industrielle stable et, fait rare dans ce secteur, d'un dividende conséquent. Qualcomm (QCOM) étend ses activités au-delà des smartphones pour s'implanter dans l'automobile et l'informatique de périphérie. Marvell (MRVL) surfe sur la même vague de l'IA en matière de réseaux que Broadcom, mais à une échelle plus réduite. Micron (MU) illustre parfaitement le cycle de la mémoire : brutal à la baisse et explosif à la hausse ; son action a progressé d'environ 1 195 % sur trois ans, jusqu'au début de l'année 2019, ce qui en dit long sur la volatilité du marché.

Un mot sur les revenus : la plupart des actions du secteur des semi-conducteurs sont des valeurs de croissance, et non des placements à haut rendement. Si vous recherchez des actions à dividendes, le choix se réduit rapidement. Texas Instruments et Broadcom sont les deux seules entreprises où le versement de dividendes est un véritable atout. Pour les autres, vous investissez dans la plus-value et vous acceptez la volatilité qui en découle.

ETF semi-conducteurs : SOXX, SMH et votre portefeuille

Pour la plupart des investisseurs, un ETF spécialisé dans les semi-conducteurs représente un choix judicieux. Il permet de répartir le risque lié à une action unique sur le segment le plus volatil du secteur technologique, là où la diversification prend tout son sens. Les deux principaux fonds sont l'iShares Semiconductor ETF (SOXX) et le VanEck Semiconductor ETF (SMH).

| Téléscripteur | Fonds | AUM | retour en 12 mois environ | Note |

|---|---|---|---|---|

| SMH | Semiconducteur VanEck | 66,9 milliards de dollars | +151,6% | NVDA/TSM présente une composition plus déséquilibrée. |

| SOXX | iShares Semiconductor | 36 milliards de dollars | +180,2% | Inclinaison américaine légèrement plus marquée |

Renseignez-vous bien sur ce que vous achetez. Ces deux fonds sont pondérés par la capitalisation boursière, ce qui signifie qu'ils sont fortement exposés aux mêmes grandes capitalisations. Un ETF qualifié de « diversifié » qui investit un cinquième de son poids dans une seule action n'est pas aussi diversifié qu'il n'y paraît. Pour un portefeuille, cela peut convenir comme placement de base ; mais n'imaginez pas que cela élimine le risque de concentration dont nous parlons régulièrement.

Avantages et risques des actions du secteur des semi-conducteurs

Les actions du secteur des semi-conducteurs présentent un potentiel de hausse structurel facile à vendre. C'est le risque de baisse qui m'intéresse, car il est souvent occulté par les articles à la une.

Le premier risque est la cyclicité. L'indice Philadelphia Semiconductor a chuté de 82 % en 2000, de 52 % en 2008 et de 35 % en 2022. Le repli de 2022 s'est résorbé en une quinzaine de mois, mais une chute de 35 % met à l'épreuve toute confiance, et l'éclatement de la bulle Internet a duré des années. Ce secteur est l'un des plus sensibles aux baisses dans le secteur technologique.

Le deuxième risque est géopolitique et n'est plus une hypothèse. Les restrictions américaines à l'exportation ont fait chuter le chiffre d'affaires de Nvidia en Chine de 63 % sur un an, à environ 3 milliards de dollars, en un seul trimestre. L'entreprise a également comptabilisé une charge de 4,5 milliards de dollars sur ses stocks de puces H2O, soit un préjudice total d'environ 8 milliards de dollars en Chine d'ici 2025. Tous les grands fabricants de semi-conducteurs sans usine sont exposés à ce risque, et l'implantation de TSMC à Taïwan représente la principale question géopolitique de l'ensemble du marché.

Le troisième risque concerne la concentration et les prix. Les dix premières entreprises pèsent 9 500 milliards de dollars, dont près de 55 % pour Nvidia à elle seule. Le ratio cours/bénéfice moyen du secteur se situe autour de 53, ce qui intègre des années de croissance sans faille. Des perturbations de la chaîne d'approvisionnement, une seule publication de résultats décevants ou un ralentissement des investissements dans l'IA pourraient rapidement faire chuter ces multiples. Un flux de trésorerie disponible important et un pouvoir de fixation des prix protègent les meilleures entreprises, mais ne les rendent pas pour autant bon marché.

Il existe un piège plus subtil qu'il convient de dénoncer, car la cyclicité et la valorisation interagissent. Les bénéfices des entreprises de semi-conducteurs semblent généralement les plus bas au sommet du cycle, lorsque les profits atteignent leur apogée et que le ratio cours/bénéfice se contracte brièvement. Il est tentant d'acheter cette apparente aubaine juste avant que la demande ne s'essouffle, et que le multiple ne se redresse suite à la baisse des bénéfices et à la chute du cours de l'action. Les investisseurs expérimentés appellent cela le piège du pic de bénéfices, et c'est l'erreur d'interprétation la plus fréquente dans ce secteur. Un faible ratio cours/bénéfice pour une action de semi-conducteurs n'est pas forcément synonyme de décote ; il peut même constituer un signal d'alarme.

Investir dans les actions du secteur des semi-conducteurs : comment débuter

Conclusion pratique. Premièrement, choisissez votre stratégie : investissez dans des actions individuelles si vous souhaitez exprimer une opinion, ou dans un ETF si vous préférez investir dans le secteur sans les risques liés aux actions individuelles. Deuxièmement, dimensionnez votre position en fonction de la volatilité, car un titre susceptible de perdre 35 % ne devrait pas être vendu dans la panique. Troisièmement, ouvrez un compte-titres, recherchez le symbole boursier, choisissez le nombre d’actions et passez l’ordre. La technique est simple. C’est la discipline qui est difficile.

Conclusion sur les actions des semi-conducteurs

Le secteur des semi-conducteurs est en pleine expansion, portée par l'IA, et les chiffres qui le confirment ne sont pas le fruit du hasard. Mais la question pertinente n'est pas « quelle action de semi-conducteurs acheter ? » mais plutôt « quel niveau de concentration et de cyclicité mon portefeuille peut-il réellement supporter ? » Répondez honnêtement à cette question, décidez si vous préférez les points de passage stratégiques, les investissements cycliques ou simplement l'ETF, et le choix des titres individuels deviendra beaucoup plus simple.