Migliori azioni di semiconduttori da acquistare nel 2026: IA, ETF, rischi

Una sola azienda vende quasi nove dollari su dieci di potenza di calcolo per l'intelligenza artificiale. La stessa azienda vale più della metà dei dieci maggiori produttori di chip messi insieme. Riflettete un attimo su questo dato, perché racchiude in sé sia lo scenario rialzista che quello ribassista per i titoli dei semiconduttori. Quei dieci colossi valevano circa 9.500 miliardi di dollari alla fine del 2025, con un aumento del 46% in un anno, a fronte di un fatturato globale di chip pari a 791,7 miliardi di dollari. Il denaro è reale. La crescita è reale. Ma lo è anche la fragilità.

Questa non è l'ennesima lista di titoli da acquistare. È un modo per pensare ai titoli dei semiconduttori così come si comportano realmente: un settore ciclico, guidato da punti critici, che cavalca l'onda dell'intelligenza artificiale e che potrebbe continuare a crescere o invertirsi bruscamente senza preavviso. Mapperemo la catena di approvvigionamento, indicheremo i leader su cui conviene investire, valuteremo gli ETF che diversificano il rischio e saremo onesti riguardo a quanto in basso potrebbero cadere i titoli.

Che cos'è effettivamente un titolo azionario di semiconduttori?

Acquistando un'azione di un'azienda di semiconduttori, si possiede una quota di una società che progetta, produce o equipaggia chip. Questi chip si trovano all'interno di telefoni, automobili, data center e persino della rete elettrica. Gli analisti definiscono il settore un barometro economico, e non a torto: gli ordini di chip calano per primi quando l'economia rallenta e risalgono per primi quando si riscalda. Ecco perché le vendite sono aumentate del 25,6% nel 2025, raggiungendo i 791,7 miliardi di dollari, ed ecco anche perché le stesse azioni possono crollare nel momento in cui il ciclo economico si inverte. Si sta acquistando un'attività basata su una materia prima, ma supportata da un'ingegneria brillante. Entrambe le componenti sono importanti, e la maggior parte delle liste di acquisto vi vende solo la seconda.

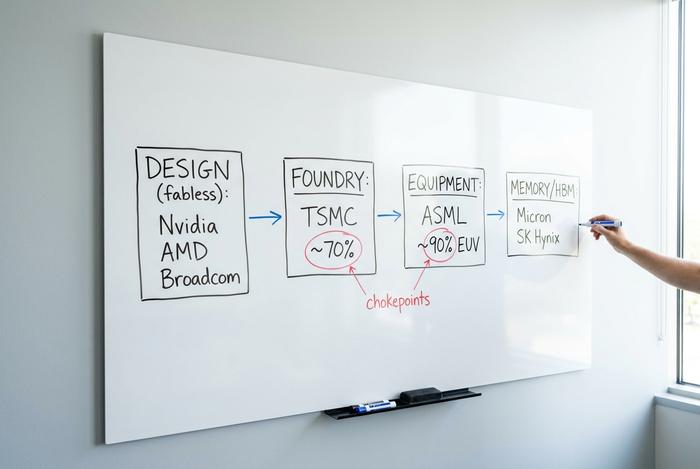

All'interno della catena di fornitura dei semiconduttori e EUV

Ecco la parte che la maggior parte delle liste di acquisto tralascia, ma è la più importante da comprendere. La posizione di un'azienda nella catena di fornitura determina la solidità del suo vantaggio competitivo, e i vantaggi competitivi più solidi non sono sempre quelli dei famosi progettisti di chip.

Il settore si articola in alcuni ruoli ben definiti. I progettisti fabless creano i chip ma non possiedono stabilimenti di produzione: Nvidia, AMD, Broadcom, Qualcomm e Marvell rientrano in questa categoria. Le fonderie si occupano della produzione per tutti gli altri, e in questo segmento un'azienda domina. I produttori di dispositivi integrati, o IDM, progettano e costruiscono i propri chip, secondo il vecchio modello Intel e il modus operandi di aziende come Texas Instruments e Micron. Infine, ci sono i produttori di apparecchiature che vendono le macchine utilizzate per la produzione dei chip e gli specialisti di memorie che forniscono le memorie ad alta larghezza di banda di cui gli acceleratori per l'intelligenza artificiale hanno un disperato bisogno.

I veri punti critici si trovano ai margini di quella mappa. Taiwan Semiconductor, la spina dorsale mondiale delle fonderie di semiconduttori, detiene circa il 70% del mercato all'avanguardia della produzione di semiconduttori, il che significa che la maggior parte dei chip più avanzati al mondo sono prodotti da un'unica azienda su un'unica isola. ASML è ancora più concentrata: è l'unica azienda a produrre macchine per la litografia a ultravioletti estremi, gli strumenti di grandi dimensioni necessari per stampare i transistor più piccoli, il che le conferisce circa il 90% del mercato della litografia. Lam Research, KLA e Applied Materials completano lo strato di apparecchiature senza il quale nessuno può costruire chip.

Si sta delineando un terzo punto critico di cui si parla meno: la memoria e il packaging avanzato. Gli acceleratori di intelligenza artificiale hanno un disperato bisogno di memoria ad alta larghezza di banda e solo poche aziende, principalmente Micron e SK Hynix, sono in grado di produrla in modo efficiente. La fase di packaging che unisce logica e memoria – il processo CoWoS di TSMC – è diventata a sua volta un collo di bottiglia, con l'offerta esaurita ben prima che la domanda sia soddisfatta. Quando una singola linea di packaging determina quanti chip per l'IA il mondo può spedire, vale la pena monitorare quella linea con la stessa attenzione riservata ai chip stessi.

Perché questo è importante per un investitore? Perché un progettista fabless può essere superato in termini di design l'anno prossimo, ma non si può superare in design un monopolio sulla macchina che produce la macchina. TSMC sta investendo dai 52 ai 56 miliardi di dollari in spese in conto capitale a 2026 e ha impegnato 165 miliardi di dollari nei suoi stabilimenti in Arizona. Questa spesa è una tassa che tutti gli altri pagano e un vantaggio competitivo che TSMC continua ad ampliare. La lezione è semplice: quando si acquista un'azione di un'azienda di semiconduttori, in realtà si acquista una posizione in un singolo strato di questa catena, e i vari strati non comportano lo stesso rischio.

Come la domanda di intelligenza artificiale influenza l'industria dei semiconduttori

L'intelligenza artificiale ha certamente incrementato la domanda di chip. Il cambiamento più significativo riguarda però i clienti a cui l'industria vende. Dieci anni fa, il cliente di punta era un produttore di telefoni. Oggi, invece, si tratta di una manciata di operatori di data center hyperscale che acquistano unità di elaborazione grafica a rack, e questa espansione dell'infrastruttura per l'IA ha generato un fatturato enorme. Deloitte stima che i chip per l'IA valgano circa 500 miliardi di dollari, circa la metà del fatturato totale del settore dei semiconduttori. La metà, per una categoria di prodotti che dieci anni fa era praticamente inesistente.

Nvidia mostra da vicino cosa significa. Dei suoi 215,9 miliardi di dollari di fatturato nell'anno fiscale 2026, circa 193,7 miliardi, quasi il 90%, provenivano dalle sole vendite di data center, e questa voce è cresciuta del 65% in un anno. Rileggete. Un'azienda già così enorme ha comunque accelerato. Dove andrà a finire? Gli analisti non sono d'accordo sulla cifra. WSTS prevede 975 miliardi di dollari di vendite globali di chip per il 2026; Gartner supera i 1,3 trilioni di dollari. Sulla direzione, però, nessuno è in disaccordo.

C'è una novità in questo boom che non c'era nelle precedenti. Il fattore determinante non è più la densità dei transistor, ma l'energia elettrica. Un data center può assorbire e dissipare solo una certa quantità di energia, il che rende le prestazioni per watt il parametro che ora distingue i vincitori dagli altri. Chi possiede la migliore tecnologia di processo e la migliore integrazione hardware-software si aggiudica la vittoria. Di conseguenza, il campo si restringe, ancora una volta, agli stessi pochi nomi.

Ed ecco il problema su cui continuiamo a girare intorno. Quando un singolo profilo di acquirente influenza metà del mercato, tutti i titoli ad esso collegati tendono a muoversi insieme. La spesa per le infrastrutture di intelligenza artificiale è oggi il motore. I motori si fermano.

Oltre l'intelligenza artificiale: l'industria globale dei semiconduttori

Non tutti i titoli azionari del settore dei semiconduttori rappresentano una scommessa sull'intelligenza artificiale, e il secondo motore dell'industria globale dei semiconduttori riceve pochissima attenzione. Dopo un periodo di 2 anni e mezzo di crisi dovuto alla riduzione delle scorte, il settore industriale e analogico si sta riprendendo. Texas Instruments ha registrato un aumento del fatturato industriale di circa il 30% su base annua nel primo trimestre. Analog Devices ha riportato un fatturato trimestrale di 3,16 miliardi di dollari, in crescita del 30%, con un incremento del 38% nel settore industriale. ON Semiconductor, azienda specializzata in chip di potenza, ha visto crescere il fatturato dei suoi data center per l'IA di circa il 30% su base trimestrale, nonostante la ripresa dei suoi mercati principali, quello automobilistico e quello industriale. Veicoli elettrici, automazione industriale e ammodernamento delle reti elettriche stanno trainando la domanda di semiconduttori che non hanno nulla a che fare con i chatbot. Se si desidera investire nel settore senza puntare tutto sugli acceleratori di IA, questo è il segmento da tenere d'occhio.

Migliori azioni di semiconduttori da acquistare nel 2026

Le megacap non costituiscono un unico titolo azionario, e trattarle come un'unica azienda di semiconduttori è ciò che porta a errori. Bisogna analizzarle in base a ciò che effettivamente vendono e a ciò che invaliderebbe ciascuna tesi di investimento.

Partiamo da Nvidia (NVDA). È leader nel calcolo AI e incarna la versione più pura del concetto di concentrazione, con una capitalizzazione di mercato di circa 5.100 miliardi di dollari. Poi c'è Taiwan Semiconductor Manufacturing (TSM), con una capitalizzazione di mercato di quasi 2.200 miliardi di dollari, che produce i migliori chip per quasi tutti gli altri produttori, un grande punto di forza e al contempo un punto di pressione geopolitica. Broadcom (AVGO) gioca una carta più discreta, combinando il networking AI con chip personalizzati co-progettati insieme ai grandi produttori di semiconduttori, quindi non si tratta di una scommessa puramente sulle GPU. E AMD? Lo sfidante, che insegue Nvidia nel settore degli acceleratori mantenendo al contempo una posizione di rilievo nelle CPU.

| Ticker | Azienda | Capitalizzazione di mercato | Cosa vende | rischio chiave |

|---|---|---|---|---|

| NVDA | Nvidia | Circa 5,1 trilioni di dollari | GPU AI, elaborazione nei data center | Concentrazione della domanda, valutazione |

| TSM | Taiwan Semiconduttori | ~$2,2 trilioni | fonderia all'avanguardia | Geopolitica di Taiwan |

| AVGO | Broadcom | mega-capitalizzazione | Reti di intelligenza artificiale, silicio personalizzato | Concentrazione dei clienti |

| AMD | Dispositivi micro avanzati | grande capitalizzazione | CPU, acceleratori di IA | Superata da Nvidia |

In tutta onestà: NVDA è la migliore in termini di qualità e al contempo la più rischiosa, TSM è la cosa più vicina a un investimento "chiavi in mano", e AVGO è quella a cui continuo a tornare perché i chip personalizzati rendono più difficile la sua sostituzione.

Migliori titoli azionari del settore dei semiconduttori e società che distribuiscono dividendi

Al di là delle stelle nascenti dell'IA, ci sono storie che richiedono pazienza. Intel (INTC) è un'azienda in fase di rilancio che si basa sull'efficienza produttiva, non sulla qualità del software. Texas Instruments (TXN) è una macchina da soldi analogica con una domanda industriale stabile e, cosa insolita per questo settore, un dividendo reale. Qualcomm (QCOM) si sta espandendo oltre gli smartphone, entrando nel settore automobilistico e nell'edge computing. Marvell (MRVL) cavalca lo stesso trend di Broadcom nel networking basato sull'IA, ma su scala ridotta. Micron (MU) rappresenta il ciclo delle memorie nella sua forma più pura: brutale nella fase di ribasso ed esplosivo nella fase di rialzo; il suo titolo ha registrato un rendimento di circa il 1.195% in tre anni fino all'inizio del 2005, il che dice tutto sia sulla ricompensa che sulla brusca oscillazione del prezzo.

Una nota sul reddito: la maggior parte dei titoli del settore dei semiconduttori sono investimenti in crescita, non in titoli che offrono rendimenti elevati. Se si cerca un investimento con dividendi, il campo si restringe rapidamente. Texas Instruments e Broadcom sono i due titoli in cui i dividendi rappresentano un elemento concreto. Per gli altri, si acquista un titolo che punta all'apprezzamento del capitale, accettando la volatilità che ne consegue.

ETF sui semiconduttori: SOXX, SMH e il tuo portafoglio

Per la maggior parte dei lettori, un ETF sui semiconduttori rappresenta la scelta più razionale. Distribuisce il rischio di un singolo titolo nel settore più volatile della tecnologia, che è proprio dove la diversificazione si rivela fondamentale. I due fondi principali sono l'iShares Semiconductor ETF (SOXX) e il VanEck Semiconductor ETF (SMH).

| Ticker | Finanziare | AUM | Rendimento in circa 12 mesi | Nota |

|---|---|---|---|---|

| SGE | VanEck Semiconductor | 66,9 miliardi di dollari | +151,6% | Più sbilanciato in NVDA/TSM |

| SOXX | iShares Semiconductor | 36,0 miliardi di dollari | +180,2% | Inclinazione leggermente più ampia degli Stati Uniti |

Bisogna però essere consapevoli di ciò che si sta acquistando. Entrambi i fondi sono ponderati in base alla capitalizzazione di mercato, quindi si concentrano principalmente sulle stesse mega-capitalizzazioni. Un ETF definito "diversificato" che investe un quinto del suo peso in un singolo titolo non è così diversificato come potrebbe sembrare. Per un portafoglio, questo può andare bene come investimento principale; tuttavia, non bisogna dare per scontato che annulli il rischio di concentrazione di cui continuiamo a parlare.

Vantaggi e rischi delle azioni di società di semiconduttori

I titoli del settore dei semiconduttori presentano un potenziale di crescita strutturale che facilita le vendite. È sul ribasso che voglio concentrarmi, perché gli articoli di analisi tendono a nasconderlo.

Il primo rischio è la ciclicità. L'indice dei semiconduttori di Philadelphia ha subito cali dell'82% (2000), del 52% (2008) e del 35% (2022). Il calo del 2022 è stato recuperato in circa 14 mesi, ma una caduta del 35% mette a dura prova la fiducia di chiunque, e il crollo delle dot-com è durato anni. Questo settore subisce cali più bruschi di quasi tutti gli altri nel settore tecnologico.

Il secondo rischio è di natura geopolitica e non è più un'ipotesi. Le restrizioni all'esportazione imposte dagli Stati Uniti hanno ridotto del 63% su base annua il fatturato di Nvidia in Cina, portandolo a circa 3 miliardi di dollari in un solo trimestre, e l'azienda ha registrato una svalutazione di 4,5 miliardi di dollari sulle scorte dei suoi chip H2O, per un danno totale di circa 8 miliardi di dollari in Cina entro il 2025. Ogni grande produttore fabless è esposto a una qualche forma di questo rischio, e la sede di TSMC a Taiwan rappresenta la più grande incognita geopolitica dell'intero mercato.

Il terzo rischio riguarda la concentrazione e il prezzo. Le prime dieci aziende hanno una capitalizzazione di mercato di 9.500 miliardi di dollari, di cui quasi il 55% detenuto dalla sola Nvidia. Il rapporto prezzo/utili medio del settore si aggira intorno a 53, il che prezza anni di crescita ininterrotta. Interruzioni della catena di approvvigionamento, una singola trimestrale deludente o un rallentamento degli investimenti in intelligenza artificiale potrebbero azzerare rapidamente questi multipli. Un flusso di cassa libero elevato e un forte potere di determinazione dei prezzi proteggono le aziende migliori, ma ciò non le rende economiche.

Esiste una trappola più subdola che merita di essere menzionata, poiché la ciclicità e la valutazione interagiscono. Gli utili delle aziende produttrici di semiconduttori tendono ad apparire più bassi proprio al culmine del ciclo, quando i profitti raggiungono il picco e il rapporto prezzo/utili si comprime brevemente. Acquistare a quel prezzo apparentemente conveniente è rischioso, soprattutto quando la domanda inizia a calare e il multiplo si espande nuovamente a fronte di utili in calo, mentre il prezzo delle azioni scende. Gli esperti la chiamano la trappola del picco degli utili, ed è il modo più comune in cui gli investitori interpretano erroneamente questo settore. Un basso rapporto prezzo/utili (P/E) su un titolo del settore dei semiconduttori non è automaticamente sinonimo di sconto; a volte è un segnale di allarme.

Investire in azioni di aziende di semiconduttori: come iniziare

In pratica, ecco come procedere. Innanzitutto, scegliete il vostro investimento: singoli titoli se volete esprimere un'opinione, oppure un ETF se preferite investire nel settore senza le insidie dei singoli titoli. In secondo luogo, dimensionate la posizione in base alla volatilità, perché un titolo che può perdere il 35% non dovrebbe essere venduto in preda al panico. Infine, aprite un conto di intermediazione, cercate il ticker, scegliete il numero di azioni e piazzate l'ordine. La meccanica è semplice. La disciplina è la parte difficile.

In sintesi, il mercato dei semiconduttori

Il settore dei semiconduttori sta vivendo un vero e proprio superciclo guidato dall'intelligenza artificiale, e i dati a supporto non sono frutto di speculazioni. Ma la domanda giusta non è "quale azione del settore dei semiconduttori acquistare", bensì "quanta concentrazione e ciclicità può effettivamente sopportare il mio portafoglio?". Rispondete onestamente a questa domanda, decidete se preferite i punti critici, le strategie cicliche o semplicemente l'ETF, e la scelta dei singoli titoli diventerà molto più semplice.