Azioni Nvidia: il prezzo di NVDA riflette un calo di 2026?

Ecco il paradosso che dovrebbe guidarvi nel valutare il titolo Nvidia. NVDA è l'azienda di maggior valore al mondo, con una capitalizzazione di mercato di circa 5.200 miliardi di dollari, e nell'ultimo trimestre ha registrato una crescita del fatturato di circa l'85% rispetto all'anno precedente. Un'azienda di queste dimensioni non dovrebbe crescere così rapidamente. Eppure, se rapportato agli utili previsti per il prossimo anno, il titolo viene scambiato a circa 17 volte l'utile netto, un prezzo inferiore a quello di molte società di software a crescita lenta. Le premesse per una crescita rialzista sembrano quasi scontate. Quindi, la domanda più utile, quella che la maggior parte delle piattaforme di quotazione non affronta mai, è l'altro lato della medaglia: cosa potrebbe effettivamente compromettere questa crescita e il prezzo attuale vi sta già remunerando per assumervi tale rischio?

Ecco com'è realmente il business di Nvidia oggi.

Le azioni Nvidia non rappresentano più una scommessa sulle schede grafiche. L'azienda è diventata qualcosa di più simile a un casello autostradale sull'intelligenza artificiale, e quasi ogni voce del conto economico riflette ormai questo cambiamento radicale.

Dalle schede grafiche al calcolo basato sull'intelligenza artificiale

Nei suoi primi decenni, Nvidia si è concentrata sulla vendita dei chip grafici GeForce, le unità di elaborazione grafica (GPU) utilizzate per il rendering dei mondi dei videogiochi, sotto la guida del CEO Jensen Huang. Lo stesso hardware si è rivelato ideale per i complessi calcoli paralleli alla base dell'intelligenza artificiale moderna, il motore che addestra ed esegue i modelli di IA più complessi di oggi, e l'azienda ha quindi virato con decisione verso il calcolo accelerato per i data center. Il vero vantaggio competitivo non risiede solo nel silicio, ma in CUDA, il livello software proprietario di Nvidia, su cui gli sviluppatori hanno lavorato per quindici anni. Un concorrente può copiare un chip molto più velocemente di quanto possa copiare l'intero ecosistema, e questo "lock-in" è il motore silenzioso che sostiene il valore delle azioni. È il motivo per cui i clienti continuano a pagare prezzi elevati quando esiste hardware più economico: il costo di riscrivere anni di codice basato su CUDA di solito supera di gran lunga qualsiasi risparmio si otterrebbe sul chip stesso. Il software, non il silicio, è la parte di Nvidia più difficile da scalzare dalla concorrenza, ed è il motivo per cui l'azienda può permettersi i margini di profitto che applica.

I data center rappresentano ormai circa il 92% del fatturato.

La concentrazione all'interno di Nvidia Corporation è sbalorditiva. Nell'ultimo trimestre, i prodotti per data center hanno generato circa 75,2 miliardi di dollari degli 81,6 miliardi di dollari di fatturato totale di Nvidia, secondo i documenti depositati dalla società presso la SEC . Ciò significa che più di nove dollari su dieci provengono da un'unica linea di prodotti venduta principalmente a una manciata di clienti giganti. È la fonte della crescita esplosiva, ma anche la fonte del rischio maggiore. Qualche anno fa il settore dei videogiochi era il più importante; oggi i data center superano di gran lunga tutti gli altri settori messi insieme. Un cambiamento di rotta di questo tipo è raro per un'azienda già di queste dimensioni, e significa che il vecchio modo di valutare Nvidia come un'azienda ciclica del settore dei chip non è più valido. Si sta valutando un fornitore di infrastrutture per l'intelligenza artificiale, le cui fortune aumentano e diminuiscono in base a un singolo ciclo di spesa.

Gli avanzi: videogiochi, settore automobilistico e reti

Quella che un tempo era l'intera azienda ora è solo un'inezia. La grafica per videogiochi continua a vendere, il settore automobilistico fornisce chip per la guida assistita, gli strumenti di visualizzazione professionali servono designer e studi, e le piattaforme di rete collegano i cluster di intelligenza artificiale. Dalla sua sede centrale di Santa Clara, Nvidia continua a gestire tutte queste piattaforme di calcolo come vere e proprie aziende. Nessuna di esse, però, influenza più il valore delle azioni. Quando si discute di Nvidia, si discute della domanda di data center e di nient'altro.

Prezzo delle azioni, utili e valutazione di Nvidia

La valutazione è l'aspetto più frainteso di NVDA. Un prezzo di cinquemila miliardi di dollari sembra la definizione stessa di un titolo azionario costoso. Ma, considerando gli utili futuri, non lo è.

I numeri dietro i 5 trilioni di dollari

A inizio giugno 2026, il prezzo delle azioni Nvidia si aggirava intorno ai 214,75 dollari, dopo il frazionamento azionario 10 a 1 del giugno 2024 che aveva reso le azioni nuovamente accessibili. Ciò si traduce in una capitalizzazione di mercato di circa 5.200 miliardi di dollari, la più alta tra tutte le società quotate in borsa a livello mondiale. Per l'anno fiscale 2026, conclusosi a fine gennaio, la società ha registrato un fatturato di circa 215,9 miliardi di dollari, in crescita del 65% rispetto all'anno precedente, con un utile netto di circa 120,1 miliardi di dollari e un margine lordo superiore al 74%, secondo quanto riportato nel suo documento annuale 10-K . Un margine lordo del 74% è tipico delle aziende di software, un risultato straordinario per un'azienda che spedisce tonnellate di chip fisici.

Perché un titolo azionario da 5 trilioni di dollari può ancora sembrare economico

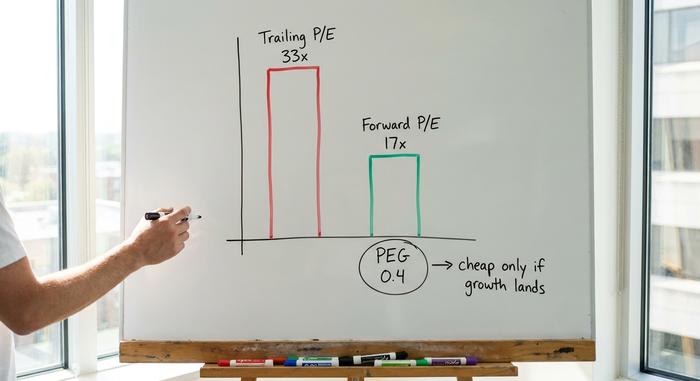

Qui la valutazione ponderata è fondamentale. Sulla base degli utili passati, NVDA viene scambiata a circa 33 volte l'utile, il che sembra elevato. Sulla base degli utili previsti per il prossimo anno, il multiplo scende a circa 17 volte e il rapporto PEG, che mette a confronto il prezzo con la crescita, si attesta intorno a 0,4. Un PEG inferiore a 1 tradizionalmente segnala un titolo sottovalutato rispetto alla sua velocità di crescita. Secondo questo parametro, Nvidia è in realtà meno esigente di concorrenti come AMD o Broadcom. Il punto cruciale è semplice ma importante: il multiplo forward rimane basso solo se la crescita prevista si concretizza. Pagare 17 volte gli utili che non arrivano mai significa aver pagato un prezzo eccessivo. Questo è il fulcro del dibattito sul titolo Nvidia. Il multiplo passato indica un titolo caro, quello forward un affare, e la differenza tra i due dipende interamente dalla possibilità che le elevate stime di crescita degli analisti si avverino. Un rapporto P/E forward è una previsione mascherata da dato di fatto e, nel caso di NVDA, è la previsione a fare quasi tutto il lavoro.

| Valutazione di Nvidia (inizio giugno 2026) | Figura |

|---|---|

| Prezzo delle azioni | Circa 214,75 dollari |

| Capitalizzazione di mercato | Circa 5,2 trilioni di dollari (n. 1 al mondo) |

| P/E trainato | ~33 volte |

| Pronto P/E | ~17 volte |

| rapporto PEG | ~0,4 |

| Margine lordo | ~74% |

| Ricavi dell'anno fiscale 2026 | 215,9 miliardi di dollari (+65% su base annua) |

Il piccolo dividendo e la divisione

Per gli investitori orientati al reddito, in sostanza non c'è nulla di interessante. Nvidia paga un dividendo simbolico con un rendimento da dividendo che si aggira intorno allo zero, un gesto puramente simbolico piuttosto che una ragione valida per possedere le azioni. Il frazionamento azionario del 2024 ha modificato l'immagine, non il valore: dieci azioni più economiche valgono quanto una singola azione costosa. L'intero rendimento di questo titolo deriva dal prezzo, il che significa che si sta investendo in crescita, non in reddito.

Cosa dicono le valutazioni degli analisti su NVDA

Il quadro che gli analisti delineano sul titolo Nvidia è insolito e merita un'analisi attenta proprio per la sua eccessiva positività. Secondo i dati di StockAnalysis aggiornati a giugno 2026, il consenso di circa 61 analisti è un chiaro "Strong Buy" (acquisto forte) e il prezzo obiettivo medio si aggira intorno ai 297 dollari, il che implica un potenziale di rialzo di quasi il 38% rispetto al prezzo attuale. Questo è l'opposto di quanto si osserva nei titoli sopravvalutati e guidati dall'hype, dove i prezzi obiettivo si attestano solitamente al di sotto del prezzo di mercato. Quando l'analista medio prevede ancora un potenziale di crescita di quasi il 40%, anche dopo che un titolo è già diventato il più grande al mondo, significa che il mercato crede che gli utili continueranno a crescere a un ritmo sufficientemente sostenuto da giustificare tale crescita.

Altri due dati completano il quadro. NVDA ha un beta intorno a 2,2, quindi tende a oscillare circa il doppio rispetto al mercato in generale, sia al rialzo che al ribasso. Inoltre, le posizioni short sono minime, circa l'1,3% del flottante, il che significa che quasi nessuno scommette contro il titolo. Questo ottimismo quasi unanime rappresenta di per sé un rischio contenuto: quando le aspettative sono così alte e gli scettici così pochi, anche una piccola delusione può far oscillare bruscamente il titolo, perché rimangono pochi dubbi da trasformare in acquisti.

I rischi che potrebbero invalidare la tesi di Nvidia

Questa è la sezione che le piattaforme di quotazione tralasciano quando parlano del titolo Nvidia, ed è quella che in realtà si rivela fondamentale. Il multiplo forward sembra basso perché il mercato sta silenziosamente scontando rischi reali e cumulabili. Prendeteli sul serio, proprio come un analista attento valuta le vulnerabilità rispetto a un punto di riferimento.

Concentrazione della clientela e questione degli investimenti

La maggior parte dei ricavi di Nvidia derivanti dai data center proviene da un piccolo gruppo di aziende di cloud hyperscale, le stesse che, secondo le stime di CNBC , spenderanno complessivamente circa 700 miliardi di dollari in infrastrutture per l'intelligenza artificiale nel 2026. Questa spesa rappresenta il punto di partenza per tutti. Il punto debole è che investimenti di questo tipo si muovono a ondate. Se questi clienti decidessero di aver acquistato risorse di calcolo sufficienti per un certo periodo, o se i loro rendimenti sull'IA si rivelassero deludenti, la fase di consolidamento colpirebbe Nvidia più duramente di quasi qualsiasi altra azienda nella storia, perché tutto dipende da un numero ristretto di acquirenti. I documenti depositati non li nominano nemmeno; appaiono come alcuni clienti non identificati, ognuno dei quali abbastanza grande da generare da solo un trimestre di fatturato. Si tratta di una concentrazione a cui la maggior parte delle aziende non sopravvivrebbe, e Nvidia la sopporta con una valutazione di 5 trilioni di dollari.

Cina e controlli sulle esportazioni

Una politica può spazzare via un mercato da un giorno all'altro. Le restrizioni all'esportazione dei chip H2O di Nvidia destinati alla Cina hanno già comportato un onere di magazzino di 4,5 miliardi di dollari e una perdita di fatturato di circa 8 miliardi di dollari in un solo trimestre. La Cina un tempo rappresentava una fetta importante della domanda. Un semplice tratto di penna a Washington può ridurla nuovamente, e Nvidia ha scarso controllo su questo meccanismo.

Silicio personalizzato e finanziamento circolare

La concorrenza non si ferma e non riguarda solo AMD. Broadcom e Marvell progettano chip ASIC personalizzati per l'intelligenza artificiale direttamente per i grandi operatori del settore, e si prevede che questi progetti personalizzati conquisteranno una quota significativa delle spedizioni di server per l'IA, con alcune stime che parlano di un quarto o più entro il 2026. Lo stesso CEO di Nvidia ha addirittura ipotizzato che Marvell diventerà un'azienda da mille miliardi di dollari. Oltre a ciò, bisogna fare attenzione al finanziamento circolare: attraverso partecipazioni azionarie e partnership strategiche, Nvidia si è legata a clienti come CoreWeave e a progetti di grandi dimensioni come quello di OpenAI, dove gli stessi capitali sembrano circolare in un ciclo virtuoso, con Nvidia che finanzia i clienti che poi acquistano i chip Nvidia. Le autorità di regolamentazione europee hanno già iniziato a interrogarsi su quanta parte della domanda sia effettivamente indipendente. Nulla di tutto ciò è fatale oggi. Si tratta piuttosto di quel tipo di vulnerabilità che appare innocua nei periodi di prosperità e che diventa evidente a posteriori, dopo una recessione.

Nvidia contro altre società produttrici di chip per l'intelligenza artificiale

Rispetto ai suoi concorrenti, il titolo Nvidia è sia il più dominante sia, stranamente, il non più costoso in termini di utili previsti. AMD viene scambiata a un multiplo forward molto più elevato, pur inseguendo solo una frazione dei ricavi derivanti dall'intelligenza artificiale. Broadcom gode di un premio per la sua divisione di chip personalizzati e reti. TSMC, che in realtà produce la maggior parte di questi chip, è più economica ma è direttamente esposta alle implicazioni geopolitiche di Taiwan. La tabella seguente illustra questo compromesso.

| azioni di chip AI | Rapporto prezzo/utili previsto (circa) | Nota |

|---|---|---|

| Nvidia (NVDA) | ~17 volte | Leader nel calcolo basato sull'IA, il vantaggio competitivo di CUDA |

| AMD | molto più alto | base di ricavi dell'IA più piccola |

| Broadcom (AVGO) | premium | ASIC personalizzati + networking |

| TSMC | inferiore | fonderia, rischio di Taiwan |

Il punto non è che Nvidia sia priva di rischi. Il punto è che, tra le aziende leader nel settore dei chip per l'intelligenza artificiale, il mercato sta valutando la crescita del leader a un prezzo inferiore rispetto a quello di molti dei suoi inseguitori. Questo è raro. Di solito, l'azienda dominante in un settore in forte espansione ha il multiplo più alto e gli investitori pagano per la sicurezza. In questo caso, il leader è quotato come se il suo dominio stesse già svanendo, il che può essere un vantaggio o un segnale di allarme, a seconda di come si evolverà la domanda di intelligenza artificiale nei prossimi due anni. Interpretare correttamente questo segnale è la parte più difficile per chi possiede questo titolo.

Conviene acquistare azioni Nvidia nel 2026? Il verdetto.

Ecco la mia onesta opinione. NVDA è la mega-cap apparentemente più economica in rapporto alla sua crescita, ma questo sconto non è un pranzo gratis. È il modo in cui il mercato dice che l'ipercrescita prima o poi rallenterà e che un singolo ciclo negativo di investimenti, uno shock delle esportazioni o una svolta nel settore degli ASIC potrebbero causare un rallentamento anticipato. Acquistare azioni Nvidia significa scommettere sul fatto che lo sviluppo dell'IA durerà ancora diversi anni e che nessun concorrente riuscirà a intaccare il vantaggio competitivo di CUDA prima di allora. Se decidete di fare questa scommessa, dimensionatela in base alla volatilità che comporta, perché un titolo con un beta superiore a 2 può causare un calo del 30-40% senza che la prospettiva a lungo termine cambi minimamente. Una posizione che non potete mantenere durante un trimestre difficile è di dimensioni sbagliate, non importa quanto siate convinti. Gli investitori che ottengono i risultati peggiori con le azioni Nvidia sono di solito quelli che hanno comprato troppo al picco e hanno venduto nel panico, non quelli che si sono sbagliati sull'azienda. La domanda da porsi prima di acquistare non è se Nvidia sia una grande azienda. Lo è, senza dubbio. La questione è se la spesa per l'IA nei prossimi anni sarà all'altezza delle aspettative, che già presuppongono tale risultato.